歌爾股份重磅收購:進軍PA芯片!

歌爾股份重磅收購:進軍PA芯片!

射頻長期以來一直是國內的短板,尤其是在智能手機終端的濾波器領域,截至目前,國內射頻廠商信維通信和麥捷科技兩者都在大力開拓該市場,并已經為相關一線ODM和智能手機客戶供貨。隨著5G不斷臨近,射頻的重要性也變得越來越強,據手機報在線此前采訪Qorvo得知,5G時代由于新增了頻譜,這將導致射頻前端變得更加復雜,同時產業規模也會擴張很多。

除了在智能手機終端以來,在5G基站端同樣如此,國內不少5G基站相關企業早已經開始在布局,如東山精密已經獲得了華為5G介質濾波器訂單,而順絡電子、風華高科等也在積極布局。尤其是武漢凡谷,由于為華為5G陶瓷介質濾波器供應商,其股價從2018年10月份的不足4月/股上漲到目前的近20元每股!

日前,身為聲學器件廠商的歌爾股份,則發布公告表示,公司擬以1.346億美元(合約人民幣9.063億元)收購美國MACOM旗下孫公司MACOM HK 51%股份,希望通過此次收購進入新一代無線通信射頻芯片及模組市場。

歌爾股份進入基站射頻PA領域:9億收購MACOM HK 51%股權

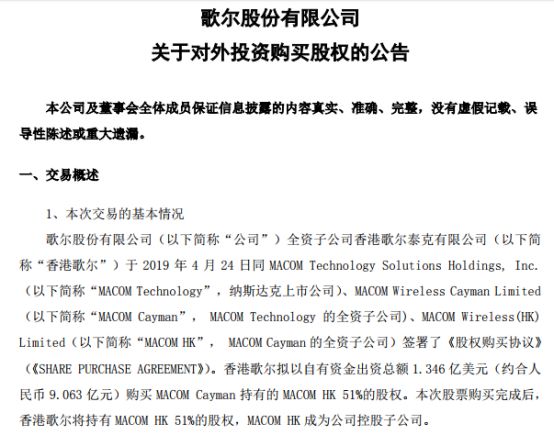

日前,據歌爾股份發布公告表示,歌爾股份有限公司全資子公司香港歌爾泰克有限公司于 2019 年 4 月 24 日同 MACOM Technology Solutions Holdings, Inc.、MACOM Wireless Cayman Limited、MACOM Wireless(HK)Limited簽署了《股權購買協議》。香港歌爾擬以自有資金出資總額 1.346 億美元(約合人民幣 9.063 億元)購買 MACOM Cayman 持有的 MACOM HK 51%的股權。本次股票購買完成后,香港歌爾將持有 MACOM HK 51%的股權,MACOM HK 成為公司控股子公司。

據介紹,MACOM Technology 主營業務為半導體,提供超過 5000 種標準和定制設備,包括集成電路、多芯片模組、晶體管、二極管、開關以及開關限制器,被動與主動組件、完整子系統等。其2018年到2019年第一季度一直都處于嚴重虧損中,2018年全年虧損1.67億美元,2019年第一季度也虧損了2300萬美元!

MACOM在全球射頻功率器件占據一席之地,MACOM總部位于美國,在微波和射頻器件板塊具備長期積累,并積極并購擴充高端光器件、高精度數模芯片等產品線,覆蓋通信、數據中心、工業及國防領域,最近一個會計年度營收貢獻33%/29%/38%,來自中國區的營收貢獻約30%。在RF Power Device領域,公司能夠提供Sub 6GHz的PA、Switches,特別是Si-GaN PA具備IDM優勢。

而MACOM HK作為MACOM Technology旗下公司,其于2018年才在香港成立,新一代無線通信射頻芯片及模組的研發、生產和銷售。對于雙方的合作,MACOM HK負責國內5G GaN射頻功率器件市場,屬于互惠合作:

(1)MACOM獲得國內市場合作伙伴,有望借助本地力量打開5G基站市場,值得一提的是,MACOM保留了在中國大陸、香港、澳門以外區域銷售的權利。(2)而對于歌爾股份而言,其將進入射頻芯片和模組領域,除現有聲學、光學、傳感器業務外探索新的增長方向。歌爾股份也在公告中表示,公司借此進入新一代無線通信射頻芯片及模組市場。

據中信證券資料顯示,2019為5G商業化元年,基站射頻空間廣闊。當前韓國、美國、中國已啟動5G網絡部署。華為最新公布5G基站累計出貨量超過7萬個,已經開啟投資兌現景氣周期,華為預計到2025年全球將有650萬個5G基站。

5G應用MIMO、mmWave、Beamfarming等多種新技術,對基站射頻關鍵器件的量、質要求明顯提升,GaN PA有望在sub 6GHz成為主流方案,主要優勢:(1)更好的高頻特性,原有LDMOS在3.5GHz及以上頻率時線性度有明顯下降;(2)更高的能量密度,5G高配采用32/64TR,相比4G的4/8TR在通道數量增長為8倍,使用GaN可以有效縮減整機設備體積;(3)更強的能量轉換效率,PA在基站能耗中占比為50~80%,5G單基站峰值輻射功率有所提升。ABI統計2018年全球基站射頻功率器件市場規模為10億美元,其預計到2021年GaN在其中占比約40%。

據悉,在5G的前端架構里面,除了PA、濾波器、LNA等傳統的射頻收發器件以外,更多的是前端天線的分配問題,多工器如何支持更好的載波聚合,天線分工器可能需要與手機廠家合作,他們決定手機里用哪幾根天線,每根天線支持的頻段等等。射頻前端芯片作為移動智能終端產品的核心組成部分,市場份額擴張迅猛。

而基站是提供無線覆蓋和信號收發的核心環節,包括基站主設備和室外天饋系統。基站系統包括天線、射頻、小微基站等部分,產業鏈環節主要涵蓋基站天線、射頻模塊、小微基站與室內分布等。

目前主要的基站天線和射頻模塊廠商包括華為、京信通信、通宇通訊、摩比發展、大富科技(射頻)、武漢凡谷(射頻)等,小微基站廠商包括邦訊技術、京信通信、佰才邦等。其中通宇通訊、摩比發展、京信通信擁有Massive MIMO 技術優勢,且與中興、華為等主設備商進行過天線射頻一體化深度合作。

對集成度要求不高的基站射頻器件上,我國已經有部分廠商有能力提供產品,例如武漢凡谷、大富科技等。同時,我國也有一些濾波器研究公司進行持續投入,諸如麥捷科技、信維通信等。

歌爾股份2018年凈利潤暴跌60%:急需新業務推動業績增長

作為全球第二大聲學器件供應商,此前其主要與瑞聲科技一起瓜分蘋果訂單,但是近兩年來,歌爾股份在蘋果手機中的聲學器件訂單也不斷被瑞聲科技、立訊精密等廠商所瓜分。這也導致歌爾股份2018年業績自上市以來首次下降程度如此嚴重!

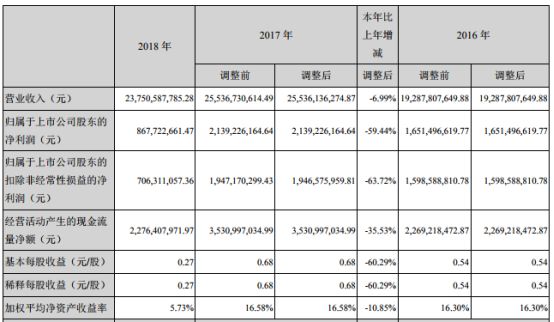

據歌爾股份2018年年報數據顯示,其2018年營收為237億元,同比下降不到7%,但是從凈利潤來看,卻只有8.67億元,同比下降近60%。據其表示,由于智能手機行業出貨量下降、電聲器件領域競爭加劇、公司新布局業務處于良率爬坡階段、虛擬現實市場處于調整期等因素,報告期內公司業績受到相應影響。

從其業務構成來看,盡管其以聲學器件起家,但截至目前其三大業務板塊的營收占比差距已經不是很大,這得益于其分散業務風險。如精密零組件業務(主要產品為微型麥克風、微型揚聲器、揚聲器模組、天線模組、MEMS傳感器及其他電子元器件等)營收為99億元,總公司總營收為41.82%。

智能聲學整機業務(主要產品為有線耳機、無線耳機、智能無線耳機、智能音響產品等)營收為68億元,總公司總營收為28.68%。智能硬件業務(公司智能硬件業務主要為智能家用電子游戲機配件產品、智能可穿戴電子產品、虛擬現實/增強現實產品、工業自動化產品等)營收為66億元,在公司總營收中占比為近28%。

對比其三大業務,其中第一大業務精密零組件營收與去年同期相比有所降低,從103億元下降到了99億元,而智能聲學整機營收則從54億元提升到了68億元,智能硬件業務營收則從92億元下降到了66億元。可以說,2018年其營收之所以沒有大幅度下降,主要原因在于智能聲學整機業務的大幅度提升!

2018年5月15日,歌爾聲學成功躋身MSCI新興市場指數的234家A股名單。5月22日,歌爾股份在A股上市整整十年。公司也從十年之前的名不見經傳,成為如今的人盡皆知。十年之間,歌爾股份營業收入由2008年的10億元,增長到2017年的255億元,增長近25倍;歸屬于上市公司股東的凈利潤從2008年的1.2億元增長到21.4億元,增長近17倍。

然而,從2018年開始,歌爾股份首次告別業績高速增長階段。據其2018年10月26日的業績預告顯示,2018年其歸屬凈利潤約11.77億元-16.40億元,同比下降25%-45%。這是歌爾股份近三年來凈利潤首次下降!

看看往年歌爾股份的業績情況:2012年-2017年,歌爾股份的營收分別為72.53、100.48、126.9、136.56、192.87、255.36億元,相對應的凈利潤分別為凈利潤分別為9.07、13.06、16.57、12.51、16.51、21.39億元。

從歌爾聲學主營業務精密零組件來看,其正面臨瑞聲科技和立訊精密的強烈排擠,這也是其上市以來在2018年業績首次下降的主要原因所在,即2018年歌爾股份聲學市場遭遇競爭對手搶單,2018年,產業鏈有消息傳出,蘋果連接器供應商立訊精密成功切入聲學元器件供應鏈條。

早在2015年,***聲學器件龍頭美律實業就曾試圖通過私募方案引入立訊精密,但當時該交易最終以失敗告終。隨后,美律實業又與立訊精密簽訂協議,將主營業務為微型揚聲器模組的蘇州工廠美特51%的股權出售給了立訊精密;蘋果訂單在***美律接單之后再轉交給蘇州美特生產。

2017年12月初,立訊精密再次與美律實業合資成立廣東立訊美律電子有限公司,前者出資1.02億元占股51%,后者出資0.98億元占股49%。通過與***聲學巨頭美律的合作,立訊精密成功切入蘋果聲學元件供應鏈條,致使歌爾股份與瑞聲科技業績承壓。

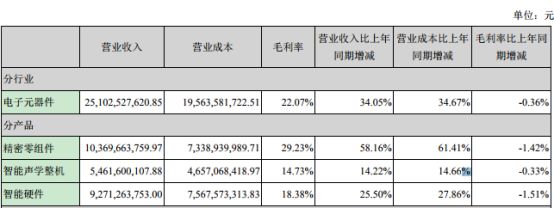

2018年歌爾股份曾通過深交所互動易平臺表示,公司在智能手機客戶中的份額還在穩步提升,不存在被搶占市場的問題。但從其年報披露數據來看,隨著立訊精密的入局,公司產品毛利率亦開始下滑。2018年,公司電子元器件毛利率為18.86%,而這一數據在2016年為22.42%。

相反地,獲得了蘋果新訂單的立訊精密業績卻實現了突飛猛進,2018年立訊精密營收358.5億元,同比增長57.06%;歸母凈利潤27.22億元,同比增長61.05%。在2018年諸多蘋果概念股承壓的大環境下,立訊精密的逆勢表現極為亮眼。

由上可見,盡管歌爾股份通過無線耳機等新的業務為2018年業績沒有大幅度下降作出了重要貢獻,但是,從三大主要業務的毛利率來看,三者都出現了不同幅度的下降,且無論在哪個業務方面,均存在強大的競爭對手,市場的激烈競爭導致其毛利率極速下降。這也是為何歌爾股份收購MACOM HK公司的主要原因所在,從5G市場需求來看,無疑,對于歌爾股份來說進入射頻領域將大有可為!

-

FGPA芯片

+關注

關注

0文章

2瀏覽量

5937 -

歌爾股份

+關注

關注

1文章

128瀏覽量

9565

原文標題:歌爾股份重磅收購:進軍PA芯片!

文章出處:【微信號:icunion,微信公眾號:半導體行業聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

納芯微擬100%收購麥歌恩:推動全面整合,加速提升市場競爭力

納芯微收購麥歌恩新進展:從79.31%到100%股權收購,整合優勢全面釋放

工商網監

工商網監

評論