經濟發展三階段與全球產業鏈“雁陣模型”

經濟發展三階段與全球產業鏈“雁陣模型”

導讀

過去40年全要素生產率的提升主要源自勞動要素的優化配置,在人口紅利不斷消失的背景下,全要素生產率的提升,將更加依賴資本的優化配置,這是金融供給側改革的核心邏輯,也是未來金融市場化改革的主線。

人口是個慢變量,具有穩定性和可預測性,而且是不可逆的,從這個視角看中國經濟與社會發展,有助揭示經濟發展的長周期,以區別于周期性和偶發性的情況。

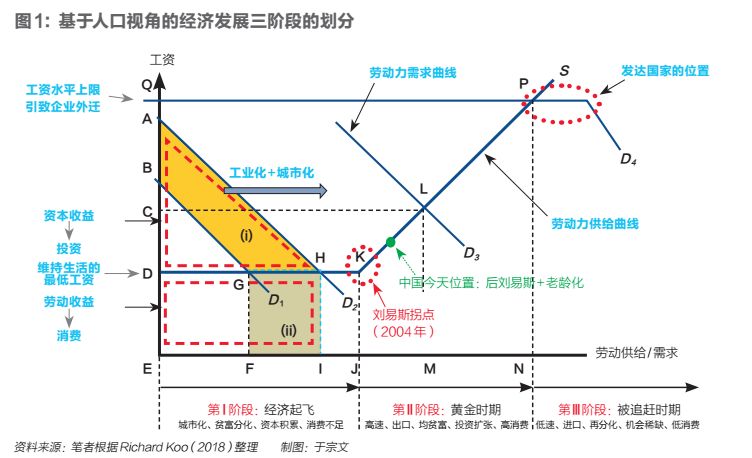

根據人口結構的變化和工業化與城市化的進程,Richard Koo將經濟發展劃分為三個階段:城市化經濟體(urbanizing economies)、成熟經濟體(maturing economies)和被追趕的經濟體(pursued economies),分別對應圖1中的第Ⅰ階段、第Ⅱ階段和第Ⅲ階段。

第Ⅰ階段對應的是二元經濟發展階段,勞動力供給具有無窮彈性,劉易斯拐點尚未出現。這個階段,勞動力市場是一個典型的買方市場,資本所有者獲得絕大部分“剩余價值”。如圖1所示,勞動供給曲線以上、需求曲線以下的部分為資本所有者的收益,當需求曲線在D1的位置時,資本所得為三角形BDG,勞動所得為矩形DEFG。當需求曲線右移到D2的位置時,資本所得總額為三角形ADH,勞動所得總額為矩形DEIH,勞動工資以線性速度增加,資本回報則是非線性的。

一般來說,資本所有者的邊際消費傾向較低,其所得更多地用于儲蓄和投資,所以這個階段的一個特征就是資本存量快速積累。與之相對應,由于工資報酬較低且貧富差距不斷拉大,消費占GDP的比重相對較低。在資本積累和勞動力轉移的過程中,城市化和工業化快速推進。

劉易斯拐點之后,經濟便進入第Ⅱ階段,與之相對應的是新古典發展階段,這段時期也被稱為“黃金時期”,不僅因為發展的速度比較快,還因為收入差距將不斷縮小。其邏輯在于,后劉易斯拐點時代,勞動力市場開始出現供不應求的狀況,工資上漲幅度或將超過GDP增幅,其中非熟練勞動力的漲幅更大,致使貧富差距收窄,或不再進一步擴大。隨著居民收入的增加,勞動收入占GDP的份額不斷增加,消費占GDP的份額也會隨之上漲。消費的擴張和勞動工資的上漲又從兩個方面帶動投資的擴張:一是資本對勞動的替代,企業家想通過資本深化來提高勞動生產率;另一方面是消費導向性的投資擴張,企業想通過擴充產能,賺取更多的利潤。隨著產能的擴張,加之比較優勢的存在,另一個特點就是出口的擴張。此階段,工業化和城市化進程仍將向前推進,但速度將顯著放緩。

圖2展示了主要西方國家二戰后的城市化進程,可以看出,20世紀70年代之后,城市化進程顯著放緩,而在此之前,速度相對較快。另一個值得注意的是,除了意大利以外,其他國家在出現城市化放緩的現象之后,城市化率基本都在70%以上,而中國在劉易斯拐點出現的2004年,常住人口城鎮化率僅41.76%,戶籍人口城鎮化率僅30.76%。

第Ⅲ階段為被追趕階段。經過前兩個階段的發展,勞動力工資已經上升到了一個比較高的位置。同時,隨著城市化和工業化的完成,國內的投資機會變得稀缺,資本的不斷累積使得資本回報率不斷下降。

全球化時代的一個特點是,起步較晚的國家可以利用后發優勢向發達國家學習,而且,由于發展階段存在差異,后發國家的工資更低,資本報酬更高。投入產出比的差異導致先發國家發生資本外流和產業轉移,以利用后發國家(或地區)的廉價勞動力資源和充分的投資機會。這種產業鏈的遷移現象類似于大雁的遷徙,故在理論上被稱為“雁陣模型”,用以描述勞動密集型產業從勞動力成本高的國家(或地區)向勞動力廉價的國家(或地區)遷移的現象。自然產生的一個結果就是,出口國變為進口國。

隨著產業的外遷,以及資本對勞動的替代,進入到被追趕階段的國家的勞動力需求出現停滯,整體工資水平停滯不前,不同收入階層內部出現分化,高技能勞動者工資上漲更快。隨著制造業的外遷,國內制造業出現空心化現象,技術進步將放緩。以美國為例,Fischer Stanley提供的數據表明,美國非農商業部門的生產率增速在1952年-1973年平均為3%,到1974年-2007年,平均增速下降到2.1%,2008年-2015年,進一步下降到1.2%。

圖3顯示了部分發達國家真實工資指數的變化,可以看出,從二戰后到20世紀70年代末這段“黃金時期”,真實工資漲幅較快,這對應的是發展的第Ⅱ階段,而在此之后,工資指數增長明顯放緩。圖4考察了美國不同收入階層的對比情況,可以看出,在黃金時期,高收入階層與低收入階層的收入差距不再拉大,最高的5%與最低的20%的收入差距甚至還在縮小,但進入到“被追趕階段”之后,工資漲幅開始出現分化,收入差距再一次被拉大,特別是高收入階層的工資出現快速上漲。

整體而言,第Ⅰ階段屬于經濟起飛階段,第Ⅱ階段是高速發展階段,第Ⅲ階段一般意味著高水平發展階段。如果僅僅從速度和質量這兩個維度來劃分的話,前面兩個階段的共同特點是高速度,第Ⅲ階段更加注重發展的質量,其中第Ⅱ階段也可以被理解為從高速度向高質量發展的過渡階段。從前文的分析可知,理解經濟結構變遷的一個關鍵變量就是人口,這其中既包括勞動力市場的二元結構,也包括人口的年齡結構,它們都對勞動力市場的供求關系有直接的影響,從而決定了工資水平以及勞動和資本在國民收入中的分配,對制造業的全球競爭力和進出口也有直接影響。

全球經濟周期的沖突與“雁陣模型”

基于前文所描述的經濟發展三階段中由于勞動市場結構和全球經濟變遷所表現出來的不同的特征,圖5劃分了不同國家經濟發展的三個階段,以及全球產業鏈演進的雁陣模型。

二戰后,美國、歐洲和日本經濟率先復蘇。美國和歐洲這些老牌的發達國家早在20世紀30年代到40年代就出現劉易斯拐點(Richard Koo,2018),最早進入到黃金時期,并一直持續到70年代初期,之后進入到發展的第Ⅲ階段,成為被亞洲追趕的經濟體。與歐洲不同的是,美國在八九十年代開始的互聯網創新浪潮中又重新獲得了全球技術領導者的地位。

最為典型的案例是日本對美國和德國的追趕。從上世紀70年代開始,美國的汽車和德國相機行業面臨著來自日本的越來越激烈的競爭。Richard Koo描述道:

許多西方人驚訝地發現,日本汽車只需要很少的保養和維修。也許是德國人發明了汽車,美國人發明了制造汽車的方法,使汽車的制造成本更低,但正是日本人生產的汽車不易出現故障。尼康 F系列相機的問世在20世紀60年代給德國的相機行業帶來了巨大的沖擊,因為尼康F相機比德國的徠卡(Leicas)和埃克斯卡塔斯(Exaktas)更堅固耐用、適應性更強、更容易使用,也更耐用,世界各地的專業攝影師很快轉向了日本的品牌。自工業革命以來,西方首次發現自己被來自東方的強大競爭對手追趕。

這就是上世紀70年代-80年代美日貿易摩擦發生的背景和經濟解釋。值得強調的一點是,日本的技術轉移體系與中國有較顯著的差異。艾肯格林引用梅森和香西泰的研究指出,日本限制跨國公司進入日本市場,認為這樣更容易獲取外國的技術許可,同時還有助于促進本土的研發。某種意義上來說,這給中國留下了利用外資的機會。加入WTO以后,中國加快融入全球的產業鏈分工體系。與日本不同的是,中國對外資持開放態度,故吸引了大量的外商直接投資,美國、德國、日本、韓國和中國***等先發國家或地區都將制造企業轉移到中國。1990年泡沫破裂后,日本也進入到被追趕國家行列,而此時的追趕者不僅有“亞洲四小龍”,還有中國。

亞洲經濟體之中,日本經濟最早從上世紀50年代初開始進入發展的快車道,60年代初便出現劉易斯拐點,隨后進入黃金時期,到90年代進入發展的第Ⅲ階段,從圖6中日本的工資水平的變化中看出明顯轉折。90年代中期開始,日本的名義和真實工資均出現停滯。日本的黃金時期持續了30年,較美歐發達國家縮短了10年。90年代初,日本的股市和房地產泡沫開始破裂,日本政府為應對國內經濟的急劇收縮,實施了寬松的財政政策和貨幣政策。雖然日本的GDP和就業沒有出現1929年-1933年“大蕭條”時期的情形,但由于創新的缺失、“亞洲四小龍”追趕和亞洲金融危機的負面沖擊,日本“失去了十年”。21世紀初,日本私人部門的資產負債表開始修復,但由于美國金融危機和歐債危機的影響,至今仍處于艱難復蘇的過程中,“安倍經濟學”三箭齊發——寬松的貨幣政策、積極的財政政策和結構性改革,能否“讓日本再次偉大”,關鍵還是看日本能否在新一輪的技術革命中取得突破。

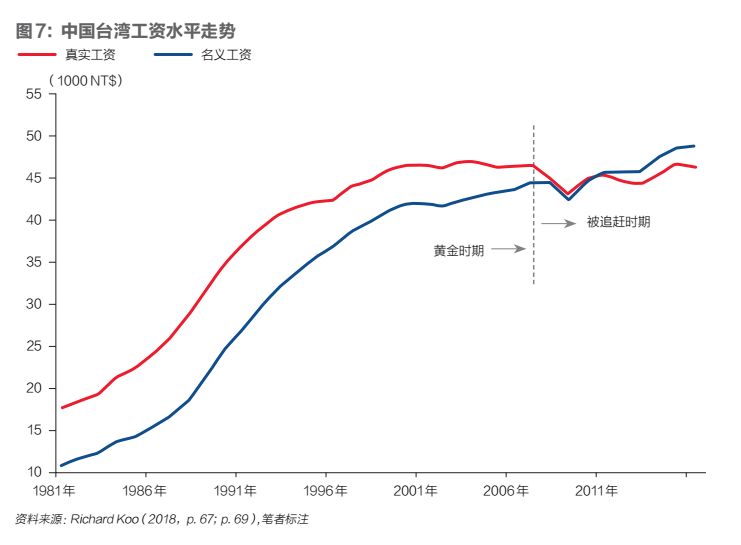

緊隨日本之后的是“亞洲四小龍”——韓國、新加坡、中國***和中國香港。上世紀60年代開始,亞洲四小龍的經濟開始起飛;80年代初期出現劉易斯拐點,進入到第Ⅱ階段,經濟提速;2000年前后,先后進入到“被追趕階段”。圖7顯示了中國***的工資水平,真實工資水平在2000年左右便進入相對穩定的狀況。相比而言,“亞洲四小龍”的黃金時期更短,只有20年。2001年,中國加入WTO,是“亞洲四小龍”提前進入被追趕階段的一個重要原因。

中國的方位

筆者將前文所述的內容繪制在圖8中,從中可以看出中國相對位置。其中,虛線①表示進入“被追趕階段”的時間更早,虛線②表示進入“被追趕階段”之后,由于新發展動能的缺失,主要指全要素生產率增長的停滯,以及體制的弊端,經濟很有可能會走下坡路。從下文的分析可知,這兩種情況都將是中國可能面臨的挑戰。

1978年可以作為中國市場經濟發展的起點。雖然直到1992年十四大才正式確立了建設社會主義市場經濟的方向。這段時期,戶籍制度逐步放開,加之沿海城市的開放和制造業的發展,農村剩余勞動力開始大量流向城市,是典型的劉易斯二元發展時期。以2004年出現劉易斯拐點為標志,中國經濟開始進入到發展的第Ⅱ階段,勞動力成本開始上升,制造業競爭力不斷下行。中國目前尚未完成工業化和城市化,經濟發展速度仍保持在中上等的水平,故現在仍處于黃金時期。

圖9顯示了中國、日本和亞洲四小龍的勞動力相對于資本的價格變化。勞動力價格的定義是小時平均工資(總勞動報酬,包括我們對自雇工人和家庭工人工資的估計除以總工作時間)。資本價格是估算的,用以衡量企業的資本成本。1970年,各國勞動力相對于資本的價格指數均設定為1。可以看見,中國在2008年出現了明顯的轉折點,在此之后,勞動力相對價格快速上漲。

劉易斯拐點出現后,勞動市場的結構性問題開始凸顯,城鎮勞動力市場的供求關系出現了變化,低技能農民工的供求關系已經從上世紀90年代以來的供過于求變為供不應求,從而出現了備受關注的“民工荒”現象,低技能勞動者的工資呈現出較快上漲的趨勢。根據蔡昉的估計,20世紀50年代-70年代,中國農村積蓄的剩余勞動力約2億。蔡昉和王美艷估算的中國2005年的農村剩余勞動力為2500萬到1億,都陽和王美艷估算的中國2005年的農村剩余勞動力為4357萬。彭文生的計算顯示,截至2010年,中國農村剩余勞動力中16歲-34歲的年輕人不足3500萬,這意味著農村勞動人口年齡結構明顯偏向老齡化。用同樣的計算方法,彭文生對比了2000年和2010年的農村剩余勞動力情況,顯示這十年間,剩余勞動力存量下降了37%。

不同收入分位數的勞動者工資在2005年-2012年間的漲幅有明顯差異,低收入階層工資漲幅明顯高于高收入群體。根據國家統計局的數據,2010年-2014年間,農民工平均工資的升幅超過了15%。李實和邢春冰研究顯示,在2005年-2012年間,農民工和城鎮戶籍流動人口的收入差距在不斷縮小,低學歷、低技能和低工資流動人口的工資增長幅度較大。

勞動者結構的變化,一方面與教育部從1999年開始的高校擴招有關,直到2008年趨于穩定,在此期間,大專院校招生人數從108萬增長到600萬,使得勞動者受教育水平獲得了較大的提升,而與此對應的就是低學歷(高中及以下)勞動者的短缺;另一方面原因就是劉易斯拐點所帶來的結構性變化。

在不斷接近“被追趕階段”的過程中,由于國內東、中、西部間的區域差異(如工資水平),以及供給側改革仍將釋放出一定的改革紅利,更為重要的是,中國是全球最大的消費市場,東部地區的制造業還可以向中西部轉移,形成“國內版的雁陣模型”。但不可否認的是,隨著中美貿易關系在2018年出現扭轉,美國對中國征收的關稅將加快外資企業將產業鏈撤出中國的速度。特別地,美國對“中國制造2025”的500億美元商品征收25%的關稅,將大大削弱這些產品在美國市場的競爭力,泰國、越南和印度也將承接中國部分產業的轉移。從我們模擬的結果來看,機械制造、家用電器等行業都將受到明顯的負面沖擊,出口量大幅收縮。這就可以理解,為什么中國在與美方的談判中希望美國取消所有加征的關稅,而美國卻不希望這么做。大國博弈,制造業是硬實力的重要來源。

一個經濟體何時進入“被追趕階段”,關鍵取決于國內外資本回報率的對比,而這又取決于投入產出比。一方面是投入,勞動市場的供求決定了企業的勞動力成本,它是大部分勞動密集型企業的最主要投入要素;另一方面是產出,即投資機會的多寡,這很大程度上可以從潛在GDP增速中反映出來。

對于中國而言,可謂“兩面夾擊”。一方面,隨著劉易斯拐點的出現和人口紅利的逐漸消失,在華經營的中外企業的勞動力成本將不斷提升。雖然部分企業可以向中西部遷移,但難免有些企業還是會選擇遷往亞洲其他國家,或者是遷回本土,特別是在中、美、歐激烈博弈的當下。另一方面,過去中國GDP增速的很大一部分來自于資本深化,在人口紅利消散,以及人力資本積累和技術進步相對緩慢的情況下,資本的不斷積累必然帶來邊際報酬的下降。從生產函數的角度來說,勞動、資本和全要素生產率都是導致現階段中國潛在GDP增速下降的因素。結果就是,相比于過去來說,實業投資在中國賺錢的機會越來越少了。

與日本經濟發展階段進行比較對當下中國非常有借鑒意義。日本經濟在1950年起飛時,已經是一個相對發達的工業化經濟體,表現為現代紡織業的發展和20世紀上半葉建立起來的鋼鐵業和造船業,其人均國內生產總值為1926國際元;上世紀60年代初,日本出現劉易斯拐點之后,仍然保持了近30年的經濟高速發展,直到1990年房地產泡沫破裂,之后便陷入長期經濟不景氣的狀況。

反觀中國,1978年改革開放時,從農業人口占比來看,中國還是個農業國家,工業基礎相當薄弱,缺少現代工業,人均國內生產總值僅為979國際元,為日本的一半。2004年,中國進入發展的第Ⅱ階段,至今已經15年時間,從城市化率和人均GDP等角度來看,中國與1975年前后的日本仍有較大的差距。然而,自2008年之后,中國的實際GDP增速便持續下行。直到今天,中國的戶籍人口城市化率仍不超過50%,基礎性制造業大而不強,高端制造業剛剛起步,前沿科技對外依賴性較強。中國的挑戰或許不是擺脫“中等收入陷阱”,而是如何在突破“中等收入陷阱”之后,繼續維持在高收入水平,并且繼續維持客觀的經濟發展速度,同時提高經濟發展的質量。

人口紅利的消失幾乎是不可逆轉的,流動人口還可以通過戶籍制度改革有所增加,從而通過勞動要素配置效率的提高提升全要素生產率,但更為重要的方式是,提升人力資本,改善資本的配置效率,而后者則需要依托多層次的資本市場,這也是金融供給側改革的核心內容。除此之外,便是技術創新,激發微觀主體的創新活力,這一點,與資本市場也密切相關,因為大量研究顯示,直接融資形式更有助于企業的創新。

結語

歸根到底,潛在經濟增長只取決于兩個因素:勞動數量(L)和勞動生產率(Y/L),而這兩個因素都取決于人,生產函數中的勞動力(數量與人力資本)、資本和全要素生產率(微觀生產效率、資源配置效率、技術創新等),無不與人的因素緊密相連。人的流動與資本的流動相互牽引,在二者的融合中,要素重新組合,新技術得以發明,勞動生產率得以提升。所以,實體經濟層面著眼于長期可持續發展的供給側結構性改革,就是要抓住人這個“牛鼻子”。

改革開放40年的高速發展階段,中國全要素生產率的主要來源是勞動力在農村和城市以及農業和工業間的轉移而獲得的要素配置效率,那么,隨著人口紅利逐漸消失,微觀生產的效率對提升全要素生產率來說就顯得更為重要,關鍵的問題變為如何把激勵機制搞對,這取決市場能夠在資源配置中發揮決定性作用,取決于能否真正建立起“創造性毀滅”的機制,取決于國企與民企之間能否實現“競爭中性”,取決于資本市場能否更好地發揮資本配置的功能,而這一切,都取決于政治和經濟體制改革。

如果說,過去40年全要素生產率的提升主要源自勞動要素的優化配置,那么未來,在人口紅利不斷消失的背景下,全要素生產率的提升,將更加依賴資本的優化配置,這是金融供給側改革的核心邏輯,也是未來金融市場化改革的主線。

-

制造業

+關注

關注

9文章

2331瀏覽量

54664 -

產業鏈

+關注

關注

3文章

1356瀏覽量

26418 -

工業化

+關注

關注

0文章

101瀏覽量

11854

原文標題:【深度好文】經濟發展三階段與全球產業鏈“雁陣模型”

文章出處:【微信號:industry4_0club,微信公眾號:工業4俱樂部】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

CES Asia 2025蓄勢待發,聚焦低空經濟與AI,引領未來產業新變革

CES Asia 2025 低空經濟專館:思想碰撞,引領低空經濟規則升級

海格通信亮相2025中國十堰低空經濟產業發展大會

我國為什么要發展半導體全產業鏈

關于AI工廠三階段模型

Micron美光科技深耕中國20多年,全產業鏈布局

華為舉辦2025數字經濟發展論壇

華為汽車產業鏈的技術解析與未來展望

58大新質生產力產業鏈圖譜

AI模型市場分析

AI汽車發展的新階段、新要素、新挑戰

工商網監

工商網監

評論