歐洲車企降低碳排放的壓力

歐洲車企降低碳排放的壓力

從今年開始對于汽車產業的前景,特別是國內外汽車產業按照常規發展的路徑是存在了很多的懷疑,特別是以歐洲這塊占據世界汽車產業發展前列的市場尤其遇到了生存危機。產業的發展變革主要是由歐洲政府的監管和推動所致,以UBS的一份報告里面所總結的《 “CO2 compliance in EU – a disaster in the making?”》基于目前的二氧化碳排放對于歐洲的汽車產業和零部件產業來說是個“災難”。

這里的結論也在參考報道1里面有體現:

歐洲車企在2021年,要為合規付出74億歐元的代價

從單個利潤的角度來看,PSA集團的利潤-25%,FAC的利潤-20%,大眾、雷諾、戴姆勒和寶馬的利潤也將分別下降13%、10%、9%和7%。

PHEV的繁榮是暫時的,隨著Super Credit對于插電式混合動力的減少,未來48V和純電動汽車,特別是后者將會逐漸快速增加滲透率

在這個里面,主要的是有幾個數據性的支撐:

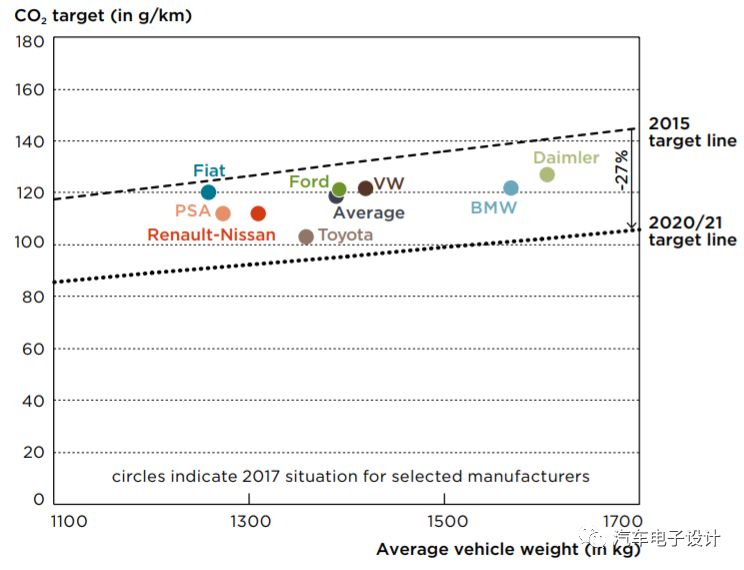

1)從2017年來看,主要的車企在歐洲的車型排放離2021年目標比較遠

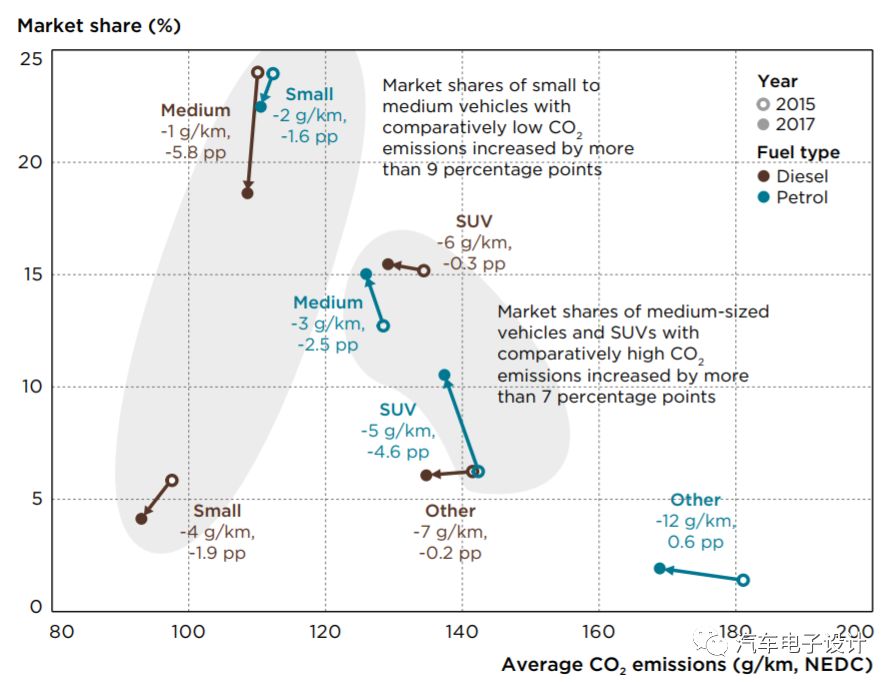

且按照UBS的估算,2018年由于產品需求還有柴油車的需求減弱,2018年各個車企的碳排放反而比2017年還要高一些,2018年各個Segment的比例和柴油車的比例進一步演化,使得車企的碳排表現往上拉了

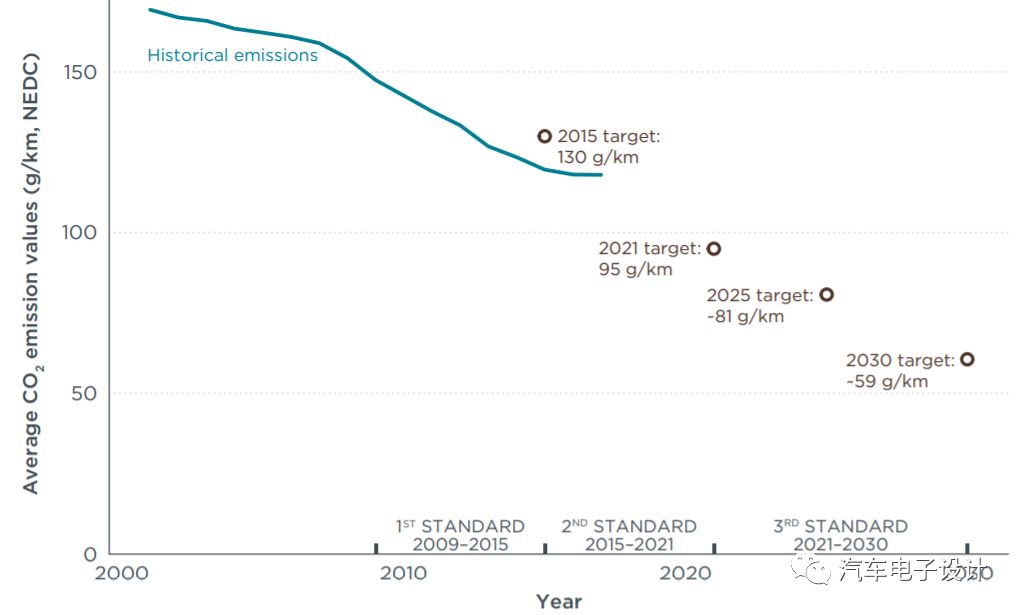

備注:歐盟到2021年,歐洲車企的目標是95g/km,去年底歐盟要求到2030年在2021年的基礎上再減少37.5%。

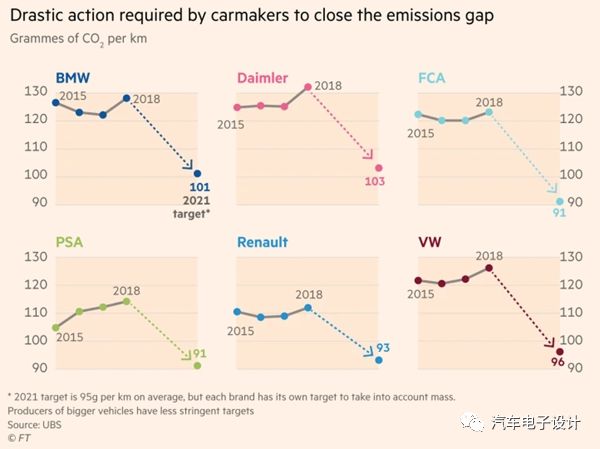

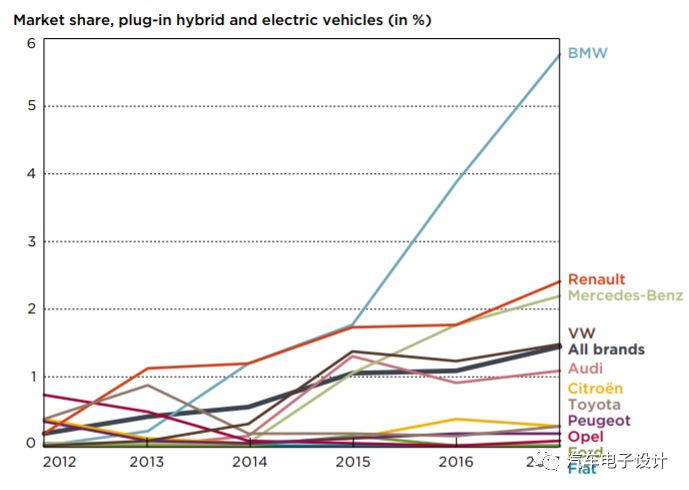

備注:這是UBS的計算結果,FT的轉載出來的,從這個圖里面我們看到

BMW&Daimler:由于車重較高,兩家采取了不同的策略,BMW力推PHEV(2018年BMW銷售了14萬輛PHEV+BEV,一半在歐洲),而Daimler則更早的推動48V

FCA在歐洲的情況有點麻煩,目前大約在125g/km左右要降低到91g/km,因為一直持續不滿足還要面臨額外的問題,盈利能力和幾家德國車企還是有差距的

在緊湊型車型里面,PSA和雷諾還是要大力推進BEV才能滿足要求

大眾:這個我們已經說國很多次了,差距很大但是配合著雄心勃勃的純電動計劃,事有可為;但是這里存在基數的問題,大眾去年在歐洲共售出440萬輛汽車,碳排估算為126g/km

這里很重要的點是插電式混合動力的戰略價值:在之前把低排放的車輛(二氧化碳排放量低于50g/km的車輛),將在2021年開始計量退坡,從2020年的2臺,到1.67臺,再到1.3逐漸往下走。

小結:我覺得類似不少的分析機構包括IEA、彭博等所預測的歐洲一定往純電方向轉型,這種趨勢是在絕對的壓力趨勢下所逼迫的。之前車企和歐洲議會保持的就業和碳排的平衡已經往減排的方向發展,這些成本如果影響到利潤,必然要車企通過重組、裁員和調整產品組合,把錢給剩下來,如果要保持股價穩定必然有個收縮的過程。這也是未來幾年,汽車行業在研發和工程投入上開始收縮的根本原因。目前市場上這么多企業能提供合規的產品,未來在法規的嚴格下是不能持續的,等局面穩定下來才會有新的常態出現,當然在歐洲特斯拉這樣的也估計要去折騰下,賣BEV的生意還是可以做的,中國車企往歐洲賣電動汽車可能也是一個很好的機會。

-

新能源汽車

+關注

關注

141文章

10942瀏覽量

101481 -

二氧化碳

+關注

關注

0文章

155瀏覽量

16996

原文標題:歐洲車企降低碳排放的壓力

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

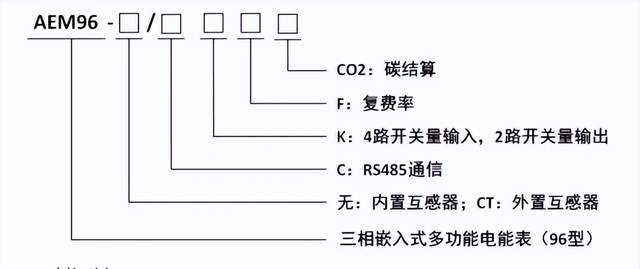

安科瑞 AEM96 電碳表:電力與碳排放管理的智能之選

新能源車企如何實現成本直降30%?上線這個平臺是關鍵!

能碳管理平臺:構建企業能源與碳排放管理的“智能中樞”

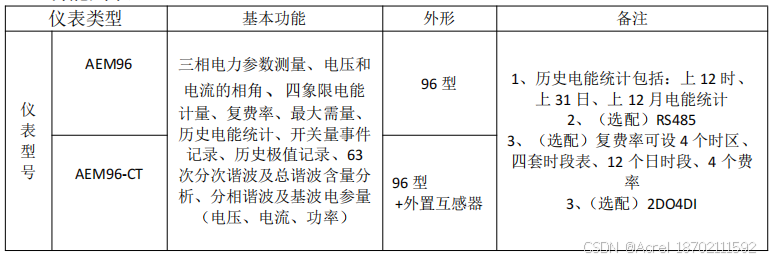

企業用能監測“碳排放”電能計量表 參數介紹

安科瑞電碳表:碳排放無憂,節能暢行

助力汽車燃油與尾氣系統滿足國六標準,納芯微推出全新壓力傳感器

解鎖安科瑞電碳表,碳排放記錄無憂,節能之路暢行

解鎖安科瑞電碳表:碳排放記錄無憂,節能之路暢行

能碳管理平臺:數字化時代的能源與碳排放管理解決方案

“雙碳”背景下企業用能碳排放計量裝置

如何減少碳排放,還世界一片藍天白云?實時精確的碳排放量計量很重要!

安科瑞 “電碳表”—— 碳排放的清晰記錄儀,節能好幫手

安科瑞電碳計量表及平臺:精準監測碳排放的得力助手

電碳表為企業電能碳排放測量精準加碼

工商網監

工商網監

評論