21世紀人類進入了高度信息化社會,在信息產(chǎn)業(yè)中PCB是一個不可缺少的重要支柱。電子設(shè)備要求高性能化、高速化和輕薄短小化,而作為多學科行業(yè)——PCB是高端電子設(shè)備最關(guān)鍵技術(shù)。PCB產(chǎn)品中無論剛性、撓性、剛-撓結(jié)合多層板,以及用于IC封裝基板的模組基板,為高端電子設(shè)備做出巨大貢獻。本文首先分別介紹了中國、全球、日本、美國PCB的發(fā)展現(xiàn)狀,其次闡述了PCB的技術(shù)變化及市場趨勢,最后介紹了pcb技術(shù)前景分析,具體的跟隨小編一起來了解一下。

PCB的發(fā)展現(xiàn)狀

1、中國PCB發(fā)展現(xiàn)狀

目前,全球印制電路板的發(fā)展已經(jīng)走上一個相對平穩(wěn)的發(fā)展時期,已形成包括中國香港、日本、中國***、韓國、美國、德國和東南亞在內(nèi)的七大主要生產(chǎn)中心,其中亞洲占到全球生產(chǎn)總值的79.7%。中國由于在產(chǎn)業(yè)分布、制造成本等多方面具備優(yōu)勢,已經(jīng)成為全球最重要的印制電路板生產(chǎn)基地,2013年中國電路板產(chǎn)值已占據(jù)全球總產(chǎn)值的44. 2%以上,但中國單個企業(yè)的市場占有份額較小,對市場的主導(dǎo)能力不強。

近二十年來,通過引進國外先進技術(shù)和設(shè)備,我國PCB產(chǎn)業(yè)的發(fā)展非常迅速。2002年,我國PCB產(chǎn)值超過***,成為全球第三大PCB產(chǎn)出國; 2003年,我國PCB產(chǎn)值和進出口額均超過60億美元,成為全球第二大PCB產(chǎn)出國; 2006年,我國首次超過日本,一躍而成為全球第一大PCB制造基地,并在其后連續(xù)五年成為全球最大的PCB生產(chǎn)地。2010年中國PCB產(chǎn)值迅速增長至185億美元,全球占比上升至39. 8%。2012年全球PCB產(chǎn)業(yè)受到全球經(jīng)濟疲軟的影響,增幅有所下滑,中國PCB產(chǎn)值仍占據(jù)全球較高的市場份額。隨著經(jīng)濟的復(fù)蘇,2013年至2016年仍保持增長趨勢。

2、全球PCB發(fā)展現(xiàn)狀

自20世紀50年代中期起,PCB技術(shù)開始被廣泛采用。目前,PCB已經(jīng)成為“電子產(chǎn)品之母”,其應(yīng)用幾乎滲透于電子產(chǎn)業(yè)的各個終端領(lǐng)域中, 包括計算機、通信、消費電子、工業(yè)控制、汽車電子、LED、IPTV、數(shù)字電視等新興電子產(chǎn)品不斷涌現(xiàn),PCB產(chǎn)品的用途和市場將不斷擴展。

近年來,全球PCB行業(yè)總體呈穩(wěn)步增長態(tài)勢。2009 年受全球金融危機影響,PCB 產(chǎn)值有所回落,2010 年隨著全球宏觀經(jīng)濟的逐步向好,PCB行業(yè)開始復(fù)蘇,全年產(chǎn)值達524.68億美元,2009年大幅面。上升27. 33%。

2008年全球金融危機給PCB產(chǎn)業(yè)造成了巨大沖擊,中國PCB產(chǎn)業(yè)也受到了一定的影響,全國PCB行業(yè)總產(chǎn)值由2008年的150.37億美元下降至2009年的142.52億美元,同比下降5.2%,2010年中國的PCB產(chǎn)業(yè)出現(xiàn)了全面復(fù)蘇,全國PCB行業(yè)總產(chǎn)值高達199.71億美元,同比上漲40.1%。2011~2012年,隨著全球電子產(chǎn)業(yè)和PCB行業(yè)進入調(diào)整期,中國PCB的增長液有所放緩,全國PCB行業(yè)總產(chǎn)值分別為220.29億美元、220.34億美元,增長率分別為10.30%、0.02%。2013-2014年全國PCB行業(yè)總產(chǎn)值有所恢復(fù),增長率分別為11.62%、6. 01%。2014-2019年中國PCB行業(yè)產(chǎn)值的年復(fù)合增長率為5.1%。2016年全球PCB行業(yè)的整體規(guī)模將達到720. 07億美元,2011 年-2016年全球PCB產(chǎn)值年復(fù)合增長率5. 38%。

3、美國PCB發(fā)展現(xiàn)狀

美國PCB產(chǎn)業(yè)結(jié)構(gòu)亦偏向硬板生產(chǎn),硬板比重占七成以上比重,在高層板生產(chǎn)比重相對日本及***較高,12到20層板占整體PCB產(chǎn)品21%,22層板以上占整體營收的13%,上述12層板以上產(chǎn)品共達三成以上的比重,4到10層板則占17%。軟板及軟硬板領(lǐng)域,美國主要生產(chǎn)業(yè)者為Multi-Fineline Electroniz,并以軟板組裝為主,產(chǎn)品應(yīng)用廣泛,其中手機為最主要之應(yīng)用,采用客戶包括Apple、RIM、Motorola等。

產(chǎn)品應(yīng)用方面,美國PCB業(yè)者以手機用PCB為最主要應(yīng)用產(chǎn)品,占26%,以Mult-Fineline為手機用軟板的代表業(yè)者,Multek 生產(chǎn)手機用的HDI板。美國PCB業(yè)者次要產(chǎn)品為電信設(shè)備相關(guān)應(yīng)用及計算機相關(guān)產(chǎn)品應(yīng)用,分占19%及18%,TMTechnologies, Inc.即 為美國供應(yīng)通信基礎(chǔ)設(shè)備應(yīng)用的主要業(yè)者,其PCB產(chǎn)品在航空及國防應(yīng)用。上亦有很高的采用比重;此外,美國亦為服務(wù)器用PCB的主要供貨商之一,全球提供服務(wù)器用PCB廠商中,前一、二名均為美國業(yè)者,且美國廠商全球市占達四成以上;另外美國 PCB業(yè)者在車用、醫(yī)療及軍事用PCB板_上,亦有相當程度的投入。近年來美國PCB企業(yè)在數(shù)量占百強比例一直在縮小,但總產(chǎn)值保持穩(wěn)定(約占全球總量的4.6%)、平均產(chǎn)值略有提高,主要在于企業(yè)間的合并;預(yù)計未來幾年將保持不變或略有下降。

4、日本PCB發(fā)展現(xiàn)狀

根據(jù)Prismark統(tǒng)計數(shù)據(jù):日本印刷電路板產(chǎn)業(yè)產(chǎn)值占全球市場的比重近年來呈下降趨勢,2014 年該區(qū)域市場產(chǎn)值為66.2億美元,占同期全球市場總量的11.5%。日本PCB廠商專注生產(chǎn)高階及高單價PCB產(chǎn)品,主要以軟板及軟硬板為主,二者共占其整體生產(chǎn)PCB約47%的比重,主要應(yīng)用在手機及HDD,IC 載板占30%,前述兩者就共占77%的比重,硬板產(chǎn)品僅占21%,且為技術(shù)]坎較高且熱門的HDI板。在產(chǎn)品應(yīng)用上,日本PCB產(chǎn)業(yè)應(yīng)用最多為IC封裝領(lǐng)域,占30%,這也是日商生產(chǎn)IC載板比例高的原因。此領(lǐng)域全球主要以日商Ibiden營收占比最高,產(chǎn)品為FCBGA及FCCSP應(yīng)用,日商Shinko Electric也是此應(yīng)用領(lǐng)域佼佼者,以Flip Chip、P-BGA及P-CSP基板為主。日本PCB板次要應(yīng)用在手機領(lǐng)域,占整體生產(chǎn)的25%;排名第- -的Nippon,其產(chǎn)品組合的三成以上比重,皆為手機相關(guān)應(yīng)用,其中又以手機用LCD軟板為主; Ibiden 在手機上的應(yīng)用主要為HDI及AnylayerHDI而日本PCB廠商在手機客戶群方面,主要為Apple及Nokia等,因此智慧手機市場的持續(xù)成長,對日本PCB產(chǎn)業(yè)亦有所幫助。汽車相關(guān)應(yīng)用占日本PCB產(chǎn)值的13%,雖比重不及其它應(yīng)用,但日本PCB業(yè)者于車用PCB的產(chǎn)品供應(yīng)已領(lǐng)先全球,如CMK、Meiko 等。

PCB的技術(shù)變化及市場趨勢

作為重要的電子連接件,PCB幾乎用于所有的電子產(chǎn)品上,被認為是“電子系統(tǒng)產(chǎn)品之母”,它的技術(shù)變化及市場趨勢成為眾多業(yè)者關(guān)注重點。

電子產(chǎn)品當前呈現(xiàn)兩個明顯的趨勢,一是輕薄短小,二是高速高頻,相應(yīng)地帶動下游PCB向高密度、高集成、封裝化、細微化和多層化的方向發(fā)展,對高層板和HDI的需求日益提升。

高層板配線長度短,電路阻抗低,可高頻高速工作,性能穩(wěn)定,可承擔更復(fù)雜的功能,是電子技術(shù)向高速高頻、多功能大容量發(fā)展的必然趨勢。尤其是大規(guī)模集成電路的深入應(yīng)用,將進一步驅(qū)動PCB邁向高精度、高層化。

目前8層以下的PCB主要用于家用電器、PC、臺式機等電子產(chǎn)品,而高性能多路服務(wù)器、航空航天等高端應(yīng)用都要求PCB的層數(shù)在10層以上。以服務(wù)器為例,在單路、雙路服務(wù)器上PCB板一般在4-8層之間,而4路、8路等高端服務(wù)器主板要求16層以上,背板要求則在20層以上。

HDI布線密度相對普通多層板具有明顯優(yōu)勢,成為當前智能手機主流的主板選擇。智能手機功能日益復(fù)雜而體積又向輕薄化發(fā)展,留給主板的空間越來越少,要求有限的主板上承載更多的元器件,普通多層板已經(jīng)難以滿足需求。

高密度互聯(lián)線路板(HDI)采用積層法制板,以普通多層板為芯板疊加積層,利用鉆孔,以及孔內(nèi)金屬化的制程,使得各層線路內(nèi)部之間實現(xiàn)連結(jié)功能。相比僅有通孔的普通多層板,HDI精確設(shè)置盲孔和埋孔來減少通孔的數(shù)量,節(jié)約PCB可布線面積,大幅度提高元器件密度,因而在智能手機中迅速完成了對多層板的替代。

HDI的技術(shù)差異體現(xiàn)在增層階數(shù),增層數(shù)量越多,技術(shù)難度越大。HDI按照階數(shù)可分為一階HDI、二階HDI、高階HDI等,其層數(shù)表示為C+N+C,其中N為普通芯板層數(shù),C則為增層次數(shù),即HDI的階數(shù)。高階HDI布線密度更高,但與此同時壓合次數(shù)多,存在對位、打孔和鍍銅等技術(shù)難點,對廠家的技術(shù)工藝和制程能力有較高要求。

近年來高端智能機中流行的任意層HDI則為HDI之最高階,要求任意相鄰層之間都有盲孔連接,可在普通HDI的基礎(chǔ)上節(jié)省近一半體積,從而騰出更大空間容納電池等部件。

任意層HDI需要用到鐳射鉆孔、電鍍孔塞等先進技術(shù),是生產(chǎn)難度最大、產(chǎn)品附加值最高的HDI類型,最能體現(xiàn)HDI的技術(shù)水平。當前由于技術(shù)和資金壁壘較厚,生產(chǎn)能力主要集中在日韓、***以及奧地利AT&S等大廠手中。

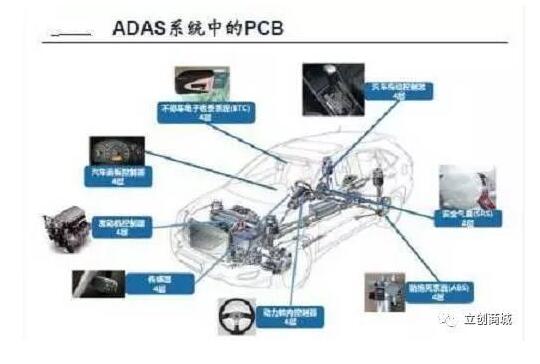

汽車行業(yè)當前兩個重要的發(fā)展方向是智能化和電動化。ADAS(Advanced Driver Assistance System)作為實現(xiàn)完全智能駕駛前的過渡,已成為各大車廠和跨界而來的互聯(lián)網(wǎng)巨頭爭相布局的新戰(zhàn)略高地,其涉及到的電子裝置幾乎覆蓋了全車所有駕駛和安全相關(guān)的系統(tǒng),隨著ADAS的快速滲透,汽車電子化水平將得到全面提升。

而新能源車則代表著汽車電動化的方向,與傳統(tǒng)汽車相比,其對電子化程度的要求更高,電子裝置在傳統(tǒng)高級轎車中的成本占比約為25%,在新能源車中則達到45%-65%,獨特的動力控制系統(tǒng)(BMS、VCU和MCU)使得整車PCB用量較傳統(tǒng)汽車更大,三大動力控制系統(tǒng)PCB用量平均在3-5平米左右,整車PCB用量在5-8平米之間,價值數(shù)千元。

ADAS和新能源車成長迅猛,雙輪驅(qū)動之下,汽車電子市場近年也維持著15%以上的年增長率。相應(yīng)地帶動車用PCB市場持續(xù)向上,據(jù)Prismark預(yù)測,2018年車用PCB產(chǎn)值將超過40億美元,成長趨勢非常明確,為PCB行業(yè)注入新增動能。汽車電子供應(yīng)鏈相對封閉,產(chǎn)品要經(jīng)過一系列的驗證測試,認證周期較長。而一旦通過認證,則廠商一般不會輕易更換,供應(yīng)商能夠獲得長期穩(wěn)定的訂單,利潤率也相對更高。

智能手機驅(qū)動PCB加速成長,進入存量時代增速換擋

智能手機過去一直是PCB行業(yè)的主要驅(qū)動力。移動互聯(lián)網(wǎng)時代越來越多的用戶由PC轉(zhuǎn)向移動終端設(shè)備,PC計算平臺的地位迅速被移動終端取代,自2008年開始,隨著蘋果引領(lǐng)的智能手機浪潮興起,全球消費電子零組件企業(yè)快速發(fā)展,尤其是2012~2014年,智能手機進入快速滲透期,開啟了一個千億美金的市場。因此PCB上一輪的快速增長是以智能手機為代表的移動終端下游驅(qū)動的。

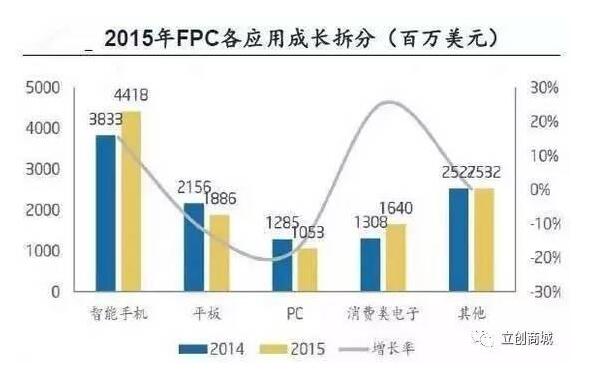

根據(jù)Prismask數(shù)據(jù),2010年到2014年間,PCB下游智能手機市場達到了24%的年均復(fù)合增長率,遠超過其他下游行業(yè),提供了PCB產(chǎn)業(yè)的主要增長動力。

在高端PCB方面,以HDI為例,手機是HDI的傳統(tǒng)市場,以2015年的數(shù)據(jù)為例,智能手機占到了過半的比例, 而從智能手機的視角來看,目前新產(chǎn)機型幾乎所有的產(chǎn)品都采用HDI作為主板。

無論是從PCB全品類角度還是高端HDI角度來看,都是智能手機的高速增長帶來了下游的繁榮需求,從而支撐起全球PCB優(yōu)勢企業(yè)的業(yè)績增長。

蘋果引領(lǐng)全球PCB產(chǎn)業(yè)創(chuàng)新趨勢

蘋果公司是手機乃至整個消費電子行業(yè)的技術(shù)引領(lǐng)者。蘋果每一次技術(shù)革新,都會給產(chǎn)業(yè)鏈帶來舉足輕重的影響。對于上游供應(yīng)商而言,蘋果對產(chǎn)業(yè)鏈的帶動作用體現(xiàn)在兩方面,一是蘋果自身巨大的訂單需求,二是對非A廠商的示范效應(yīng)。

聚焦PCB行業(yè),FPC和任意層互聯(lián)HDI的爆發(fā),都是由蘋果堅定導(dǎo)入,吸引其他廠商跟進,由點輻射到面形成快速滲透的典范:

PCB技術(shù)的發(fā)展前景分析

電子設(shè)備要求高性能化、高速化和輕薄短小化,而作為多學科行業(yè)--PCB是高端電子設(shè)備最關(guān)鍵技術(shù)。PCB產(chǎn)品中無論剛性、撓性、剛-撓結(jié)合多層板,以及用于IC封裝基板的模組基板,為高端電子設(shè)備做出巨大貢獻。PCB行業(yè)在電子互連技術(shù)中占有重要地位。21世紀人類進入了高度信息化社會,在信息產(chǎn)業(yè)中PCB是一個不可缺少的重要支柱。回憶中國PCB走過五十年的艱難歷程,今天它已在世界PCB發(fā)展史上寫下光輝一頁。2006年中國PCB產(chǎn)值近130億美元,稱為全球PCB第一生產(chǎn)大國。就當前PCB技術(shù)發(fā)展趨勢:

一、沿著高密度互連技術(shù)(HDI)道路發(fā)展下去

由于HDI集中體現(xiàn)當代PCB最先進技術(shù),它給PCB帶來精細導(dǎo)線化、微小孔徑化。HDI多層板應(yīng)用終端電子產(chǎn)品中——移動電話(手機)是HDI前沿發(fā)展技術(shù)典范。在手機中PCB主板微細導(dǎo)線(50μm~75μm/50μm~75μm,導(dǎo)線寬度/間距)已成為主流,此外導(dǎo)電層、板厚薄型化;導(dǎo)電圖形微細化,帶來電子設(shè)備高密度化、高性能化。

二十多年HDI促使移動電話發(fā)展,帶動信息處理和控制基本頻率功能的LSI和CSP芯片(封裝)、封裝用模板基板的發(fā)展,同樣也促進PCB的發(fā)展,因此要沿著HDI道路發(fā)展下去。

二、元件埋嵌技術(shù)具有強大的生命力

在PCB的內(nèi)層形成半導(dǎo)體器件(稱有源元件)、電子元件(稱無源元件)或無源元件功能“元件埋嵌PCB”已開始量產(chǎn)化,元件埋嵌技術(shù)是PCB功能集成電路的巨大變革,但要發(fā)展必須解決模擬設(shè)計方法,生產(chǎn)技術(shù)以及檢查品質(zhì)、可靠性保證乃是當務(wù)之急。

我們要在包括設(shè)計、設(shè)備、檢測、模擬在內(nèi)的系統(tǒng)方面加大資源投入才能保持強大生命力。

三、PCB中材料開發(fā)要更上一層樓

無論是剛性PCB或是撓性PCB材料,隨著全球電子產(chǎn)品無鉛化,要求必須使這些材料耐熱性更高,因此新型高Tg、熱膨脹系數(shù)小、介質(zhì)常數(shù)小,介質(zhì)損耗角正切優(yōu)良材料不斷涌現(xiàn)。

四、光電PCB前景廣闊

它利用光路層和電路層傳輸信號,這種新技術(shù)關(guān)鍵是制造光路層(光波導(dǎo)層)。它是一種有機聚合物,利用平版影印、激光燒蝕、反應(yīng)離子蝕刻等方法來形成。目前該技術(shù)在日本、美國等已產(chǎn)業(yè)化。

五、制造工藝要更新、先進設(shè)備要引入

1、制造工藝

HDI制造已成熟并趨于完善,隨著PCB技術(shù)發(fā)展,雖然過去常用的減成法制造方法仍占主導(dǎo)地位,但加成法和半加成法等低成本工藝開始興起。利用納米技術(shù)使孔金屬化同時形成PCB導(dǎo)電圖形新型制造撓性板工藝方法。高可靠性、高品質(zhì)的印刷方法、噴墨PCB工藝。

2、先進設(shè)備

生產(chǎn)精細導(dǎo)線、新高解析度光致掩模和曝光裝置以及激光直接曝光裝置。均勻一致鍍覆設(shè)備。生產(chǎn)元件埋嵌(無源有源元件)制造和安裝設(shè)備以及設(shè)施。