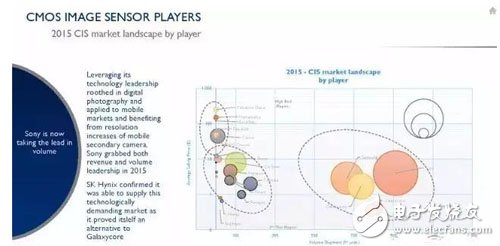

橫軸代表器件出貨量,縱軸代表平均銷售價格。所以圓形面積也就反映了各個廠商在2015年的營收情況。表現(xiàn)最搶眼的是索尼,其依靠在數(shù)字成像和移動端應(yīng)用領(lǐng)域的技術(shù)優(yōu)勢,同時受益于智能手機雙攝像頭對圖像分辨率的需求,索尼在2015年贏得了這個市場下出貨量和營收的雙料冠軍。此外,這一市場的主要玩家還有三星、豪威、海力士以及格科微。從出貨量的角度,第二梯隊玩家還有安森美、松下、意法半導(dǎo)體、***原相、東芝、派視爾、夏普、e2v、奇景光電等。出貨量雖然不高,但單價較高,主打高端路線的品牌還有佳能、AMS Cmosis、仙童半導(dǎo)體、埃賽力達、日本濱松以及加拿大品牌Teledyne DALSA。

各個不同領(lǐng)域的細分市場,逐年表現(xiàn)也不相同。總體來看,2014年CMOS圖像傳感器市場總營收為93億美元,這一數(shù)字到2015年則達到了103億,復(fù)合增長率為10.4%。移動端作為市場的絕對主體,份額在六成左右。2015年較2014年還有12%的增長,占比達到了64.4%。消費級市場占比13.5%,是整體的第二大份額,兩年里份額幾乎一致。占比10%左右的計算市場表現(xiàn)出了略微的萎縮。汽車市場在2015年占比達到5.2%,同時表現(xiàn)出了最高的成長性,份額增長了23%。其余相關(guān)細分市場還有安全、工業(yè)、空間技術(shù)以及國防。

再看各個品牌的營收表現(xiàn)。

索尼連續(xù)兩年獲得了營收冠軍,其2015營收達到36.45億美元,同時還保持了同比增長31%,勁頭十足。

第二名到第十二名分別是,三星、豪威、安森美、佳能、東芝、松下、海力士、格科微、意法半導(dǎo)體、***原相以及派視爾。 其中海力士、松下、安森美、派視爾都保持了相當(dāng)高的增長速度。

而三星盡管在營收方面以19.3億美元(2015年)排名第二,但是增長率僅有6%,并不算高。同樣增長乏力的還有***原相科技。

然而排名前十二中,市場下滑的也并不罕見。意法半導(dǎo)體2015年營收僅有2億美元,下滑了23%。同樣市場萎縮的還有佳能、格科微、豪威以及東芝。

再來仔細分析份額最大的移動端市場未來走向。

移動攝像頭未來將會成為多個傳感器的光電子綜合體。

我們正在從集成攝像頭、LED閃光燈、測距儀的數(shù)碼時代向嵌入式三維計算時代過渡,雙攝僅僅是這一新時期的入門級產(chǎn)品。結(jié)合3D傳感器,更多的巨頭已經(jīng)在這一領(lǐng)域預(yù)先布局,包括Intel的RealSense技術(shù),蘋果收購的LinX圖像公司,以及德國的36個攝像頭的Panono手拋球全景攝影機。甚至在我們已經(jīng)可以窺見的未來,嵌入式三維技術(shù)還要充分體現(xiàn)交互性,這就需要增加三維制圖和VR定位傳感器。類似Google Project Tango和微軟HoloLens等相關(guān)項目就是這樣前景的雛形。 事實上,相關(guān)技術(shù)都已經(jīng)就緒,就看誰能率先帶來殺手級產(chǎn)品。