電子發燒友App

電子發燒友App

1、近期國內外充電樁政策梳理

1.1、海外充電樁政策扶持,推動行業加速發展

海外充電樁缺口較大,政策推動行業發展。2022 年 4 月,歐洲汽車制造商協會 (ACEA)表示,歐盟公共充電樁安裝速度過慢,導致歐盟范圍內公共充電樁數量 嚴重不足,歐盟應盡快加大對電動汽車基礎設施的投資建設力度。根據 ACEA 測 算,到 2030 年整個歐盟范圍內需要約 680 萬個公共充電樁,目前歐盟境內只有 37.4 萬個公共充電樁,歐盟每周需安裝 1.4 萬個充電樁才能滿足需求,但目前每 周實際安裝量還不到 2000 個,充電樁仍有較大缺口。面對公共充電樁建設不及預 期,歐盟各國相繼出臺建設規劃和激勵政策。海外公共充電樁建設不及預期主要 受限于政府審核周期較長、安裝成本較高和硬件采購成本較高。

1.2、美國充電樁政策分析

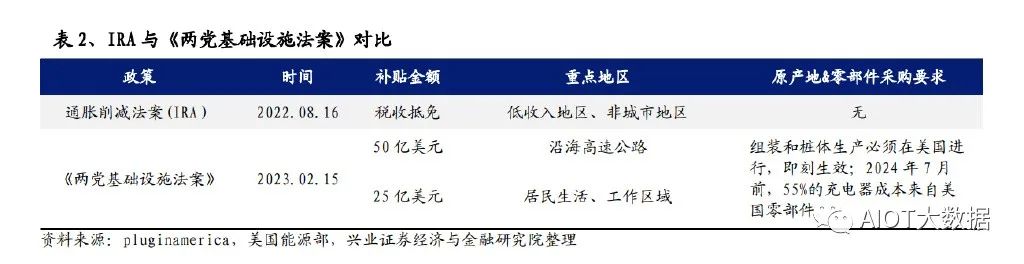

通脹削減法案(IRA)側重于對低收入地區和非城市地區的充電樁實施稅收抵免。 1)對個人/住宅用途的充電樁稅收抵免 30%,最高上限 1000 美金。對商業用途充 電樁的稅收抵免 6%,上限為 10 萬美金。2)電動汽車充電站必須位于以下符合任 一條件的人口普查區域內:(1)低收入社區(貧困率≥20%或該地區平均家庭收入 ≤本州平均家庭收入的 80%);(2)非城市地區(參考政府在人口普查中對城市類 型的分類)。

拜登《兩黨基礎設施法案》側重于對沿海高速公路和居民生活、工作區域提供充 電樁補貼。1)受到《兩黨基礎設施法案》補貼的電動汽車充電器的組裝和外殼的 生產過程必須在美國本土進行,該政策即刻生效;2024 年 7 月之前,受到補貼的 充電樁需要滿足超過 55%成本來自美國的要求。2)《兩黨基礎設施法案》工位電動 汽車充電樁提供 75 億美元補貼,其中”NEVI”(國家電動汽車基礎設施計劃)計 劃用 50 億美元建設沿海電動汽車充電網絡,重點布局在高速公路;”CFI”(充電 和加油基礎設施投資計劃)計劃在 5 年內提供 25 億美元布局公共樁,其中第一輪 7 億美元將提供給各級行政區域,用于在全國各地的社區部署公共充電和替代燃 料基礎設施,包括學校、雜貨店、公園、圖書館、公寓等生活、工作區域。3)拜 登政府公開承諾,在 2030 年前建成覆蓋全國范圍、由 50 萬充電樁組成的完善充 電網絡。

1.3、國內政策持續加碼充電樁

2023 年 2 月 3 日——工信部等八部門組織開展公共領域車輛全面電動化先行區 試點工作。新增公共充電樁(標準樁)與公共領域新能源汽車推廣數量(標準車) 比例力爭達到 1:1,高速公路服務區充電設施車位占比預期不低于小型停車位的 10%,形成一批典型的綜合能源服務示范站。加快智能有序充電、大功率充電、自 動充電、快速換電等新型充換電技術應用,加快“光儲充放”一體化試點應用。 加大智慧出行、智能綠色物流體系建設,促進智能網聯、車網融合等新技術應用, 加快新能源汽車與能源、交通等領域融合發展。 2023 年 1 月 18 日——工信部:繼續大力推進充電樁基礎設施建設,健全產業轉 型升級。優化發展環境,繼續大力推進充電樁基礎設施的建設,不斷提高使用便 利性,更好地為新能源汽車發展提供一個優良的設施和環境。

2023 年 1 月 6 日——商務部:將會同相關部門多措并舉,繼續推動穩定和擴大汽 車消費。協同相關部門支持充電設施、停車設施建設和提高汽車消費金融服務水 平,持續優化汽車消費環境。 2022 年 12 月 15 日——國務院:印發《擴大內需戰略規劃綱要(2022-2035 年)》, 強調推進汽車電動化、充電樁、換電站、加氫站等配套設施建設。

1.4、多年補貼推進國內充電樁飛速發展

多年補貼政策加快國內充電樁建設。2014 年 11 月《關于新能源汽車充電設施建 設獎勵的通知》出臺,首次將新能源汽車購置環節與充電設施補貼掛鉤。2020 年, 充電樁被納入“新基建”。截至 2022 年 12 月底,全國主要省份和直轄市等皆推出 2022/2023 年充電樁建設和運營補貼政策,促進充電樁飛速發展。

2、新能源汽車銷量攀升,推動充電樁放量

2.1、【國內】車裝比穩步上升,趨勢向好

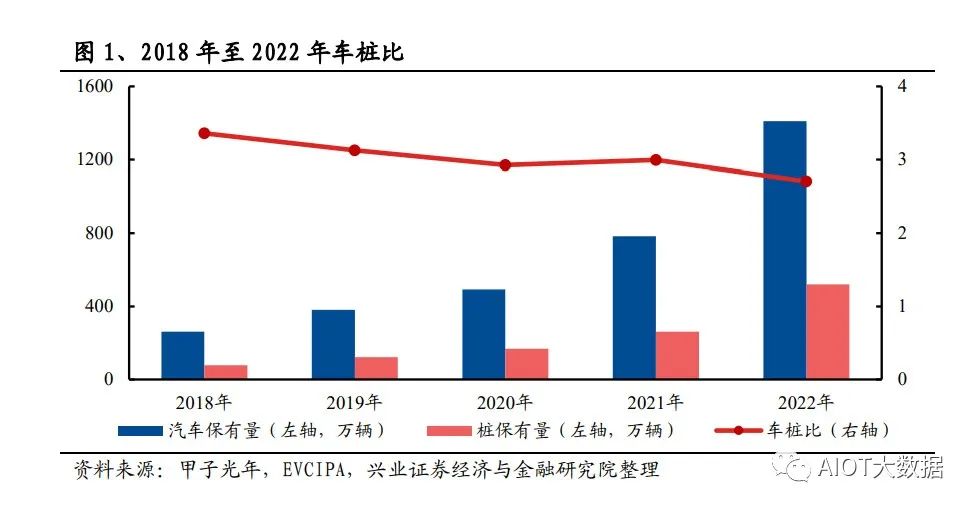

國內充電樁 2022 年增量顯著提高,車樁比達到 2.7。隨著新能源汽車市場迎來高 速發展期,解決新能源車的充電問題有效緩解消費者充電焦慮,因此充電樁需求 旺盛,充電基礎設施進入快速發展階段。截止至 2022 年,充電樁累計增加至 521 萬臺,新能源車保有量達到 1410 萬臺,車樁比達到 2.7,相比 2021 年車樁比有 較大下降,預期未來車樁比仍有較大下降空間(參考上海市政府規劃,2025 年車 樁比低于 2)。

2.2、充電樁保有量穩步上升,趨勢向好

充電樁增量以隨車配建私樁為主,直流快充占公共樁 42%。2022 年 1-12 月,公共 充電樁增加 65.1 萬臺,同比增長 56.7%,私人充電樁增加 194.2 萬臺同比增長 132.1%。截至 2022 年 12 月,國內公共樁保有量達到 179.7 萬臺,其中直流快充 76.1 萬臺,占公共樁 42.3%,相比 2022 年 1 月增加 1pct。對終端用戶來說,隨 車配建的私人充電樁雖然可以實現便利和低成本充電,但存在充電速度慢、需要 固定車位等問題,同時終端用戶對高速公路和商圈等應用場景有較大的快充需求, 預計未來公共樁中直流樁占比有望擴大,公共快充樁數量有望進一步增長。

2.3、【海外】電動車滲透率提高,公共快充樁需求較大

電動車滲透率提高,公共快充樁需求較大。電動車滲透率進一步提升,終端用戶 長距離出行訴求明顯提高,國內春節和十一黃金周期間,高速公路服務區出現充 電樁排隊時間較長的現象,反映了國內公共樁整體數量缺失。2021 年,國內公共 樁車樁比達到 6.8,大幅領先美國的 17.7 和歐洲的 16.4,海外公共樁存在較大數 量缺口。海外公共樁存在結構失衡的問題,21 年美國直流快充占公共樁總數的 19.3%,相比國內的 42.3%,仍有較大提升空間。缺少直流快充樁,不利于電動車 滲透率進一步提升。

2.4、電動車銷量高增長勢頭確定,充電樁需求較大

充電樁作為電動車的后市場,電動車銷量越大,對應的充電樁需求越大。 中國:隨著補貼逐步退坡,國內新能源車市場已由政策驅動轉向 C 端消費發力, 盡管今年以來面臨價格上漲、供應鏈短缺等考驗,目前來看各車企訂單依舊充足, 疫情影響逐步消退,短期波動不改長期高增長趨勢,預計 2023 年國內新能源車銷 量達 900 萬輛,市場景氣度依舊。

歐洲:今年歐洲各國政策基本延續,為當下全球補貼力度最大地區,短期來看受 宏觀經濟、原材料供應影響,市場面臨考驗,但車企已積極協調布局,在供應鏈 恢復及補貼政策刺激下,歐洲市場有望繼續維持高速增長,預計 2023 年銷量約 286 萬輛。 美國:當下美國正邁入新車型周期,多款純電車型將于近兩年上市,皮卡電動化 亦將帶來巨大市場空間,疊加特斯拉奧斯汀超級工廠投產及弗里蒙特工廠產能爬 升,供給端持續發力。政策端雖然短期受阻,但在能源價格上升背景下電動化趨 勢確定,政府簽署行政令設定美國到 2030 年零排放汽車銷量占新車總銷量 50%的 目標,在供需兩端持續發力下美國市場將實現快速增長,預計 2023 年銷量約 173 萬輛。

3、電動車充電加速,驅動快充樁功率升級

3.1、高電壓和大電流可縮短電池充電時間

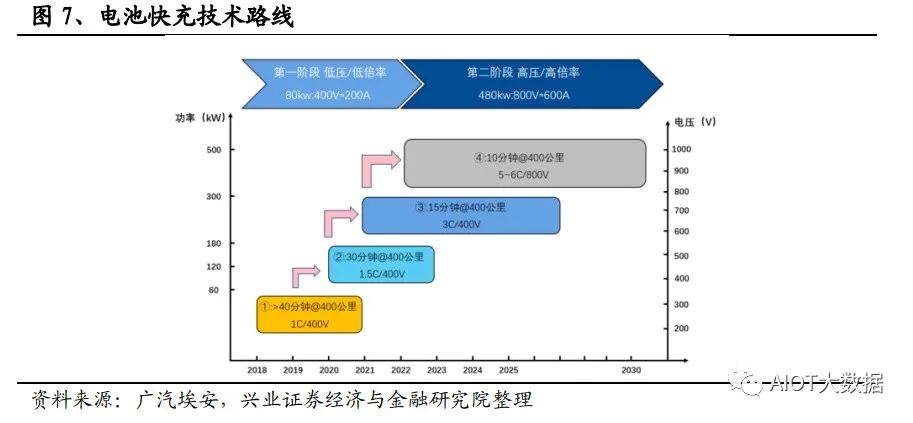

充電原理是電池充電電量=充電功率×時間,充電功率越大,充電時間越短。充電 功率的原理是充電功率=系統電壓×充電電流,因此提高充電樁充電功率可以通過 增大充電電流和提高電壓的方式。理論上電壓增加一倍,充電時間減少一半;電 流增加一倍,充電時間減少一半。 增大電池充電電流:即提高單體電芯的最大充電電流,需要對電芯的材料體系和 結構進行升級,降低電池在快充過程中產熱和析鋰,避免引起熱失控等安全問題。 以特斯拉?Model 3?為代表,最大充電電流可達到 700A,可實現 31 分鐘充 80%的電 量。

提高電池系統電壓:以保時捷為代表,電壓平臺從 400V 提升至 800V,最大電流僅為 334A 的情況下,實現 22.5 分鐘從 5%充電至 80%的電量。

3.2、電池快充技術推動充電樁功率升級

電池快充需求與充電樁峰值功率不匹配。根據國家電網招標數據顯示,現國內充 電站中保有量最大的直流快充樁功率為 80kw 和 160kw,160kw 充電樁最大充電電 流為 250A,最大的充電電壓為 750V。特斯拉為代表的低電壓高電流快充技術路線, Model 3 電池峰值充電電壓為 350V,最大充電電流在 700A,最大充電功率達到 245kw,大部分公共快充樁不能滿足車輛需求;保時捷為代表的高電壓低電流技術 路線,最大充電電壓為 808V,最大充電電流為 334A,最大充電功率達到 270kw, 大部分公共快充樁不能滿足車輛需求,只能降低車輛充電功率,增加充電時間, 影響終端用戶的體驗。

3.3、中高端車型電池普遍適用大功率快充技術

中高端車型快充峰值功率接近 200kw,入門級車型快充峰值功率僅有 103kw。根據 P3 Charging Index 的測試數據,從 SOC10%充電至 80%,高端車梅賽德斯-奔馳 EQS450+峰值功率輸出約為 210kw,平均值為 167kw,寶馬 iX xDrive50 峰值功率 197kw,平均值為 152kw;中端車型,起亞?EV6?充電功率峰值約為 235kw,平均值 為 203kw,寶馬 i4 峰值功率約為 210kw,平均值為 136kw;入門級型車中,大眾 ID.3 峰值充電功率為 103kw,平均值 81kw。隨著中高端新能源車的逐漸放量,終端用戶對大功率充電樁的需求越來越大,現有的直流快充柱功率已難以滿足整車 的充電需求。

3.4、多家車企布局高壓大電流快充車型

主流車企紛紛布局 800V 高壓平臺,間接推動充電樁功率升級。海外以保時捷 2019 年投產的?Taycan?為代表,是首款 800V 高壓平臺的量產車型,已將最大充電功率 提升至 350kw,可以實現 22.5 分鐘充電 80%,相當于 300 公里的續航能力,極大 提升了電動車的產品力。國內比亞迪、吉利、小鵬、長城等車企在 2021 年后布局 800V 新能源汽車,對快充峰值的需求普遍大于 300kw,預計 2023 年量產投入市 場。

3.5、面對終端需求,新建快充樁功率提升

國家電網快充樁功率逐年提升。國家電網作為國內第三大充電運營商,是國內最 大的充電樁公開招標企業,其招標需求對行業具有風向標意義。2020 年國家電網 快充樁招標中,80kw、160kw 和 240kw 分別占比 63%、34%和 1%,而 2022 年招標 中 80kw 充電樁占比下降至 37%,160kw 和 240kw 上升至 57%和 4%。預計未來國家 電網快充樁招標中大功率快充樁的占比越來越高。

3.6、車企自建超快充充電樁,提升企業品牌力

部分車企加速布局自建充電網絡,以提高充電效率和鞏固自家品牌汽車銷量。作 為最早布局自建自營充電樁的代表,截至 22 年 5 月,特斯拉已經在中國建設了超 過 800 座超級充電站,6300 多臺超級充電樁,共計覆蓋我國 310 多個城市。車企 入局充電樁的主要目的是為給消費者提供更好的體驗,提升品牌價值。

4、充電樁市場空間測算

4.1、新能源汽車保有量逐步上升,推動充電樁發展進入快車道

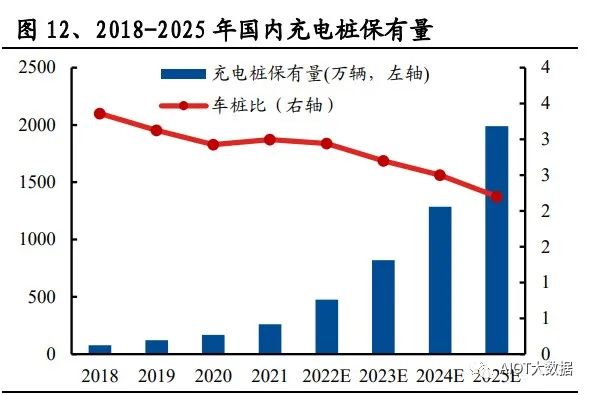

新能源汽車保有量 2025 年達到 4378 萬輛,充電樁 2025 年保有量達到 1990 萬 臺。截至 2021 年,國內新能源汽車保有量達到 784 萬輛,預計 2022-2025 年新能 源車銷量有望繼續維持高速增長態勢,預計 2025 年新能源汽車保有量達到 4378 萬輛。充電樁保有量 2021 年達到 262 萬臺,車樁比為 3,2018-2021 年車樁比持 續下降,由 3.36 下降至 3,預計 2022-2025 年車樁比進一步下降,雖然《電動汽 車充電基礎設施發展指南》中提到的建設目標是車樁比為 1,考慮到充電樁建設 的難度和新能源車銷量較大,現保守估計 2025 年車樁比達到 2.2,充電樁保有量 將達 1990 萬臺,相比 2021 年的 262 萬臺充電樁保有量,未來三年充電樁仍有 1728 萬臺充電樁的缺口。

4.2、2025 年國內充電樁市場有望突破 1000 億元

2025 年全國新增充電樁有望超過 702 萬臺,充電樁市場規模在 2025 年超過 1000 億元。國內 2021 年新增充電樁保結構為私樁 64%、公共直流快充樁 15%、公共交 流樁 21%的比例。2022 年和 2023 年國內二三線城市銷量占比提升,對應的隨車配 建充電樁持續放量,2022 年和 2023 年私樁比例提高至 70%,遠期來看私樁比例受 小區物業、私人停車位有限影響有所下調至 68%,根據政府規劃直流快充樁將在 高速公路、交通樞紐和工業園區等大規模建設,占比提升至 19%,滿足高滲透率下 電動車用戶出行的需求。假設目前私人充電樁單價為 0.2 萬元/臺,公共交流樁為 0.5 萬元/臺,公共直流樁為 4.8 萬元/臺,2022 年市場空間為 219.77 億元。2025 年充電樁的市場規模達到 1070.18 億元,其中直流快充樁占 89%,2021-2025 年的 復合增速達到 86%。

4.3、海外充電樁未來需求較大

海外新能源汽車保有量 2025 年達到 2897 萬輛,充電樁 2025 年保有量達到 1906 萬臺。截至 2021 年,海外新能源汽車保有量達到 752 萬輛,預計 2022-2025 年海 外新能源車銷量有望繼續維持高速增長態勢,2025 年新能源車保有量達到 2897 萬輛。假設海外隨車配建私人充電樁比例達到 60%,海外充電樁保有量 2021 年達 到 500 萬臺,受歐美市場公共充電樁建設不及預期,2019-2020 年車樁比有所上 升,隨著歐美政府充電樁補貼政策相繼頒布,海外充電樁建設有望迎來爆發式增 長,預計 2024-2025 年車樁比存在進一步下降的潛力,預計 2025 年左右車樁比達 到 1.52,屆時充電樁保有量將達 1906 萬臺。

4.4、2025 年海外充電樁市場達到 810 億元

2025 年海外新增充電樁有望超過 640 萬臺,充電樁市場規模在 2025 年達到 810 億元。2021 年預計私樁增量 185 萬臺,公樁增量為 12 萬臺,假設私人充電樁單 價為 0.3 萬元/臺,公共交流樁為 0.75 萬元/臺,公共直流樁為 11.52 萬元/臺, 2022 年市場空間為 131 億元。海外終端用戶多為私人充電樁不受制于沒有停車位、 居住地物業不配合的影響,私人充電樁占比持續維持高位,同時面對 800V 等新快 充技術的普及,公共直流樁市占率會進一步擴大,預計 2025 年海外充電樁的市場 規模達到 810 億元,其中直流快充占比 80%,2021 年至 2025 年的復合增速達到76%。

4.5、充電樁建設淡季不淡

充電樁建設淡季不淡。2023 年 1 月,充電基礎設施增量為 20.2 萬臺,其中公共 充電樁增量同比上漲 34.1%,隨車配建私人充電樁增量持續上升,同比上升 93.5%。 截止 2023 年 1 月,全國充電基礎設施累計數量為 541.1 萬臺,同比增加 98.2%。 2023 年 1 月,新能源汽車銷量 40.8 萬輛,樁車增量比為 1:2,充電基礎設施建 設能夠基本滿足新能源汽車的快速發展。

5、充電樁產業鏈介紹

5.1、【海外】認證繁瑣阻礙充電樁出海短期放量

海外認證繁瑣成為充電樁出海最大阻力。國內 GBT 認證相對簡單,海外充電樁規 范化程度與安全標準較國內更高,認證周期更長,認證費用更高,例如美國 UL 認 證對產品安全、耐環境性要求相比國內更加嚴格。歐洲 CE 和美國 UL 認證通過后, 歐洲各個國家和美國各個洲還有細分認證要求,因此全套產品認證完成需要較長 的時間和較大的費用。

5.2、【海外】充電樁下游客戶分散,B 端銷售渠道仍是重點

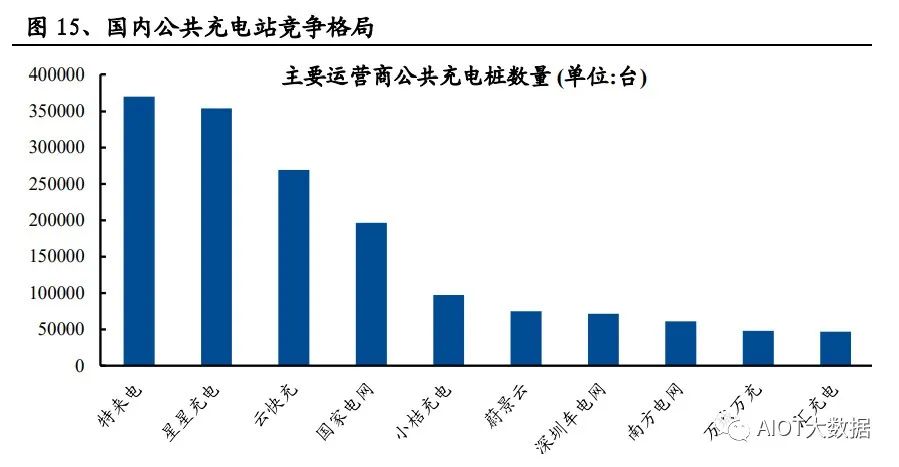

充電樁下游客戶分散,B 端銷售渠道仍是重點。國內充電站競爭格局相對穩定, top5 充電站占據大部分市場。海外充電站尚未形成穩定格局,美國 top5 充電站 (除特斯拉)占比僅有 36%,海外充電站的建設者主要有政府、電網公司、第三方 充電站運營商、傳統能源商、物流車隊等。美國聯邦政府 75 億補貼通過各州政府 招投標,歐洲各國補貼通過各個國家本地的運營商招投標標,因此充電樁下游客 戶分散,樁企難以通過綁定單一客戶實現出海份額快速提升。充電樁下游客戶分 散,因此組建 B 端銷售團隊成為海外客戶開拓的關鍵。

5.3、【國內】充電站格局固化,綁定大客戶有益于快速放量

Top5 充電站運營商集中度逐漸提高。截止 2023 年 1 月,全國運營商運營公共充 電樁數量快速增加,Top5 運營商運營公共充電站數量達到 128.7 萬臺,占全國運 營商運營數量的 70.0%。 車企和城投成為充電樁建設新驅動力。多家車企布局超快充領域,但下游充電站 多為 160kw 充電樁,不能滿足車輛快充需求,因此特斯拉、小鵬、廣汽埃安、蔚 來和理想等車企自己建設超充樁,提高終端車樁充電體驗感,提高車企品牌力。 2023 年 2 月 3 日工信部等八部門組織開展公共領域車輛全面電動化先行區試點工作強調新增公共充電樁(標準樁)與公共領域新能源汽車推廣數量(標準車)比 例力爭達到 1:1。各個地方的城投將成為該政策的主要實施者,地方城投公司聯 合充電樁企業成立合資公司或通過招投標,共同推動充電樁建設,臺州、潮州、 柳州等多個城市的城投公司與特來電合作成立合資公司;哈爾濱、宿遷、銀川等 多地城投公司建設充電站,緩解充電難、充電慢問題。

5.4、【國內】競爭充分,成本成為首要關注因素

充電模塊自產成為降本關鍵。充電模塊是充電樁核心設備,直接關系到充電樁的 效率和使用壽命和充電速度,占整體成本 50%以上,整個充電設備版塊占整體成 本近 60%。部分下游企業開始向上拓展業務,布局充電模塊業務,如道通科技,部 分上游企業向下拓展業務,布局充電樁業務,如盛弘股份。 規模化有助于成本下降。充電樁零部件如充電模塊、功率器件、繼電器、連接器、 充電插頭多為標準件,降低標準件成本的有效方式為規模化生產或規模化采購。 長期來看,頭部企業有望通過規模化優勢,持續拉開與二線、三線充電樁企業成 本差距。

5.5、【綠能慧充】發力國內海外充電樁市場,綁定大客戶提高出貨

充電樁產品齊全,應用場景全面。公司核心研發人員具有艾默生、特銳德、特變 電工等電力設備龍頭企業任職經驗,自主研發新型高效的充電模塊。產品覆蓋充 電模塊、7kw 交流充電樁、30kw~720kw 直流充電樁,重點推出的 720kw 柔性充電 堆具有充電效率高、可靠性強和成本低的優勢,未來預計是直流快充樁的發展趨 勢。 多種銷售渠道,客戶優勢明顯。涵蓋大客戶、中小運營商、車企等多種銷售渠道, 主要戰略客戶包括國家電網、BP(英國石油)、殼牌、小桔充電、延長石油、陜西 地電、集度汽車、西咸城投集團等,同時以參股的形式綁定下游大客戶小桔充電 和地方充電站運營商海南新城光電科技有限公司等,確保了公司未來充電樁出貨 量維持較高增速。

5.6、【金冠電氣】立足河南本土市場,政策推動充電樁下鄉

公司從 2011 年開始研發充電樁產品,十年來有經驗技術的積累和沉淀。公司充電 樁產品采用統一的軟硬件平臺,兼容新老國標,可以匹配多種車型,具有充電速 度快、電能轉換效率高、待機功耗低、安全可靠等特點。產品通過了第三方專業 檢測機構的型式試驗驗證,部分型號的充電樁已大量投入使用。 河南省新能源基礎設施項目專項債規模達 24 億,促進充電樁建設加速。2022 年 全國新能源基礎設施項目總規模達 4276 億,地方專項債占 383 億,專項債比例平 均為 8.96%,其中河南省用于新能源基礎設施項目專項債規模達 24 億,位列全國 第八。河南省項目總投資為 113 億,專項債比例為 21.24%,遠超全國平均水平。 河南專項債用于交通基礎設施和市政產業園區基礎設施最多,分別為 11.27 億和 10.01 億,占所有類型項目的 90%。

5.7、【道通科技】戰略轉型海外充電樁業務,23 年海外業務量利齊 升

專注海外充電樁業務,產品率先完成歐美認證。公司傳統業務為汽車診斷業務, 2021 年公司召開“綠色能源,驅動未來”新能源戰略發布會,轉型充電樁業務。 2022 年,交流和直流充電樁產品迅速通過歐盟 CE、美國 UL 等多國認證,并通過 海外多國補貼備案。

原有業務渠道疊加組建海外團隊促進產品海外放量。公司已在全球主要銷售區域 設立了銷售公司,覆蓋北美、歐洲、中國、亞太、南美等全球 70 多個國家或地區, 形成了全球營銷網絡。充電樁產品借助傳統業務渠道,歐美四大汽配連鎖、costco 等零售店以及歐美本土 CPO、電器類經銷商、亞馬遜等線上線下合作伙伴,迅速打 開 to C 市場。2021 年以來,公司開始組建專業海外充電樁團隊,歐洲分公司和 美國分公司員工數均超過 100 人,主要負責參與歐洲各國和美國各州的充電樁招 投標、充電樁本地認證和補貼申領等工作,迅速打開 to C 端市場。

海外充電樁運營商傾向軟硬件一體化購買。公司開發道通充電云平臺相關功能, 目前已構建運營、運維、智慧廣告、Charge APP 交互功能四大能力模塊,為客戶 提供更安全、快捷、智能的智慧充電檢測服務。海外客戶對軟件支付安全和用戶 信息保密要求較高,需要滿足 ISO15118 的要求,公司致力于提高軟件(開發、迭 代)、云平臺、與第三方平臺的兼容性,實現硬件銷售+云服務一體化模式。

5.8、【盛弘股份】10 年充電樁研發制造經驗,海外業務占比持續上 升新調增長點

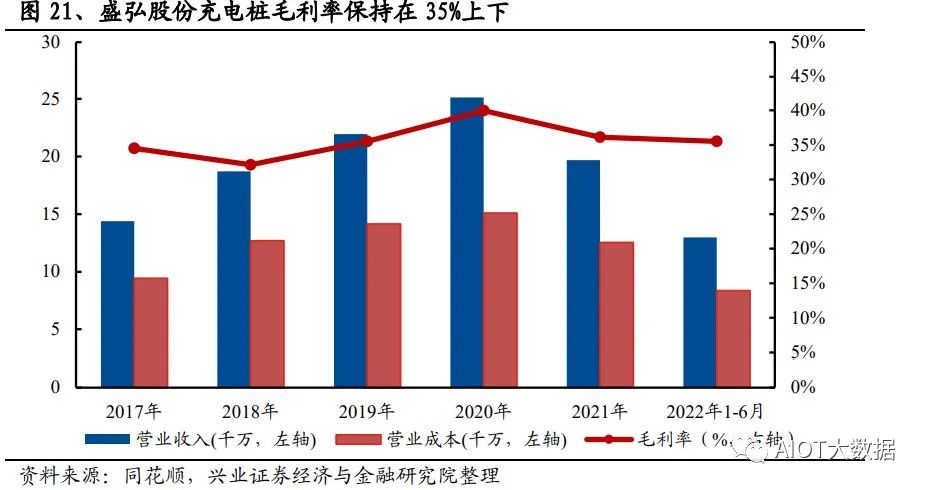

10 年充電樁研發制造經驗,業務覆蓋充電樁零部件、集成、軟件等。公司 2011 年 進入充電樁市場,具有 200 項充電控制技術,發布 50 余款充電樁產品,2 萬多臺 充電樁運營中,對外銷售 30 萬個充電模塊,可提供充電樁零部件、充電樁、總包 施工、運營平臺等一站式服務。 充電樁業務進入快速增長期。公司 2021 年和 2022 年上半年充電樁業務營業收入 分別為 1.97 億元和 1.30 億元,2022H1 同比增長 54.5% 。國內外新能源汽車保有 量同時快速提升,催生充電樁需求的增加,進入發展快車道。

海外市場是盛弘股份充電樁業務的未來增長點,2021 年盛弘股份海外業務占比 22.3%,預計在明后年使海外業務占比達 40%。盛弘股份 Interstellar 交流樁通 過歐標認證,成為首批進入英國石油集團(BP)的中國樁企供應商,將成為公司產 品開拓 C 端市場先例。海外充電樁業務更具盈利彈性,根據盛弘公司 2021 年年 報,海外業務毛利率為 53.73%,比國內業務高 10 個點。

5.9、【特銳德】領先的充電網運營商與充電網解決方案提供商

深耕充電網業務,持續引領行業發展。截至 2022 年 6 月 30 日,公司運營公共充 電樁 28.69 萬臺,其中直流充電樁數量 17.57 萬臺,市場份額約為 26%,排名全 國第一。目前已經與超過 100 家政府平臺、公交集團等企事業單位成立 180 余家 合資公司,打造了覆蓋全國的新能源汽車充電網。2022 年 H1,公司新能源汽車充 電業務(包括充電樁運營和硬件銷售)達到 15.8 億元,占總營收 35.1%。公司與 70 多家車企達成充電權益、共建品牌站、設備銷售等不同形式的合作,共建品牌 站方面公司與凱迪拉克、廣汽豐田、奧迪中國等達成深度合作;發揮自主研發優 勢,與路特斯、寶馬、東風日產、高合汽車、長安、廣州巨灣等車企及車企生態 鏈企業在大功率液冷設備方面達成深度合作,實現產業協同發展。

行業領先的充電網技術。公司充電網的核心設備,例如充電模塊、功率分配模塊、 充電箱變等均為自主研發設計,從而能夠提前布局應對產品技術的升級換代,確 保產品質量的高標準和穩定性。公司創新性地搭建了四層網絡架構的充電網技術 體系,是由功率可靈活調節的充電設備、智能調度控制系統及大數據和云計算平 臺組成的有機系統,從變電、配電到充放電實現統一調度,通過數據信息與調度 控制打通設備層、智能監控層、能源管理層以及大數據分析應用層,在提高充電 安全的同時,實現充電設備、汽車、用戶、能源的高效協同。

5.10、【通合科技】充電模塊領先企業

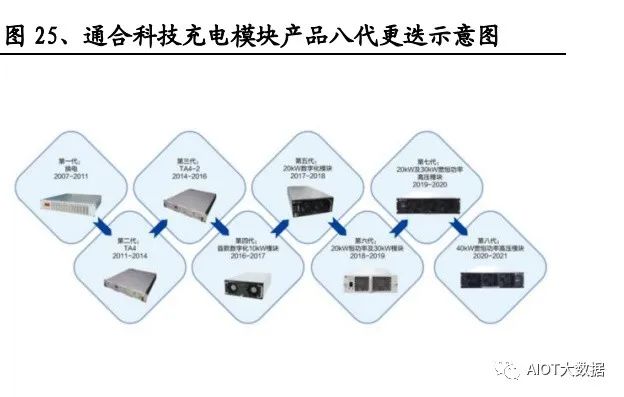

專注充電模塊,引領千伏超充。公司從事電力操作電源行業超過 20 年,公司在新 能源汽車領域的主要業務包括充電樁核心零部件充電模塊、充電樁解決方案、車 載電源的研發、生產和營銷。充電模塊是充電樁的核心,模塊的性能直接決定了 充電樁的輸出能力,充電模塊在充電樁的成本中占比約為 50%,模塊的成本決定 了充電樁的成本。公司的充電模塊從 2007 年開始依據行業發展趨勢已經進行了八 代更迭,持續打造高可靠性、高效率的充電模塊產品,響應主流市場需求快速推 出了符合國網“六統一”標準的 20kw 產品和針對網外市場 30kw、40kw 產品,最 大輸出電壓也到 1000V。

編輯:黃飛

?

工商網監

工商網監

評論