電子發燒友App

電子發燒友App

中年的煩惱:錢!錢!!錢!!!

隨著年齡慢慢長大,青年期的浪漫與夢想也漸漸被現實的考量所取代。

對大多數人來說,無論在年輕時做過多美麗的夢,一旦到了必須獨當一面的成熟年齡,最大的煩惱都是錢。

在我剛讀大學的時候,我喜歡動漫,喜歡打游戲,喜歡音樂,喜歡漫無目的地四處閑逛,每個月可以瀟灑地把錢投到自己喜歡的事情上過月光的生活。

然而一畢業,買房的壓力頂在頭上,不得不放棄這種自由而無用的生活方式,不僅花在興趣上的錢少了,用在興趣上的時間也少了(“時間就是金錢,我的朋友!”)。對于度過了青年期后進入社會艱苦打拼的每一個朋友,我相信最大的考量都是經濟問題。

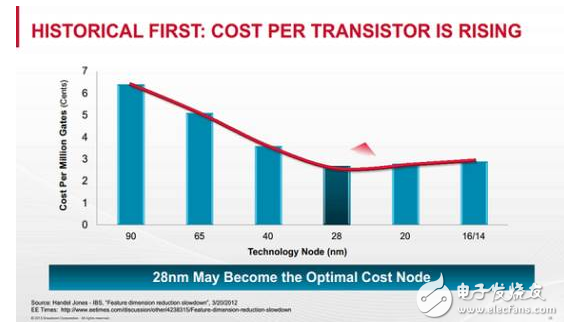

摩爾定律背后的邏輯慢慢失效:先進工藝的單個晶體管價格不降反升

半導體業也是這樣。

在伴隨著光榮與夢想走入成熟期(2010年)之后,突然發現正面臨一個現實問題:摩爾定律遇到了瓶頸。

在之前,摩爾定律背后的邏輯是:半導體行業需要以一個合適的速度增長以實現利潤的最大化。

上世紀60年代,摩爾發現半導體晶體管制程發展的速度對于一個半導體廠商至關重要。隨著制程的進化,同樣的芯片的制造成本會更低,因為單位面積晶體管數量提升導致相同的芯片所需要的面積縮小。所以制程發展速度如果過慢,則意味著芯片制作成本居高不下,導致利潤無法擴大。

另一方面,如果孤注一擲把所有的資本都用來發展新制程,則風險太大,一旦研發失敗公司就完蛋了。

摩爾發現當時市場上成功的半導體廠商的制程進化速度大約是每年半導體芯片上集成的晶體管數量翻倍,于是寫了著名的論文告訴大家這個發展速度是成本與風險之間一個良好的折中,半導體業以后發展可以按照這個速度來。摩爾定律背后的終極推動力其實是經濟因素。

依據摩爾定律縮小特征尺寸獲得紅利的過程就像挖掘金礦:在過去,離地表較近比較容易挖掘的金礦已經被挖光了,到了今天,剩下的都是金礦深處的難啃的骨頭。

芯片特征尺寸縮小已經越來越困難,必須克服各種科學技術和工程上的難題。歸根到底,再繼續縮小特征尺寸不是不能做,只是要錢,很多錢。

隨著特征尺寸縮小,芯片的成本上升很快。芯片的成本包括NRE成本(Non-Recurring Engineering,指芯片設計和掩膜制作成本,對于一塊芯片而言這些成本是一次性的)和制造成本(即每塊芯片制造的成本)。

在先進工藝制程,由于工藝的復雜性,NRE成本非常高。例如FinFET工藝往往需要使用double patterning技術,而且金屬層數可達15層之多,導致掩膜制作非常昂貴。

另外,復雜工藝的設計規則也非常復雜,工程師需要許多時間去學習,這也增加了NRE成本。

對于由先進制程制造的芯片,每塊芯片的毛利率較使用落后制程制造的芯片要高,但是高昂的NRE成本意味著由先進制程制作的芯片需要更多的銷量才能實現真正盈利。這使得芯片設計和制造所需要的資本越來越高,而無力負擔先進工藝制程的中小廠商則不得不繼續使用較舊的工藝。這也部分地打破了摩爾定律 “投資發展制程-芯片生產成本降低-用部分利潤繼續投資發展制程”的邏輯。

隨著摩爾定律背后的邏輯慢慢失效,半導體行業也慢慢地與鋼鐵,石油等傳統大工業越來越像:

進入門檻高,資金需求大,之前幾個工程師孤軍奮戰在自家車庫里設計出商用芯片的浪漫故事不再出現,因為缺少資金的支持不可能使用先進工藝,而不使用先進工藝在市場上就缺乏競爭力。

對于大公司而言,由于先進工藝需要的資本越來越多,意味著研發新產品的風險也越來越大。越來越多的公司在市場上的策略從拼命做新產品與競爭對手死磕變成了如何降低風險在市場上堅持下來。

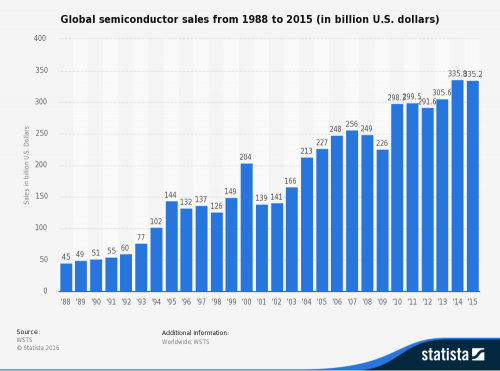

于是,伴隨著2008年后的資本寬松,我們在這兩年看到了半導體行業前所未見的公司兼并與重組。2015年,半導體行業并購額超過了1300億美元。而今年,這一熱潮不但沒有減退,反而呈現出愈演愈烈之勢,據統計,2016年前三個季度,全球半導體行業并購額就超過了1200億美元,全年總額超過2015毫無懸念。這輪兼并也是半導體行業走向成熟期的標志之一,意味著將來一方面使用先進工藝的成本越來越高,另一方面豪強兼并市場上的玩家都是巨頭,新玩家幾乎不可能去挑戰這些巨頭。

當資本不再相信夢想

摩爾定律除了在經濟學上推動集成電路特征尺寸縮小成本下降外,還使集成電路的性能上升。當集成電路性能上升到一定程度時,量變的積累就會產生質變,從而使新的應用成為可能,并且發展出新的市場。

從大型機-個人電腦-移動計算可以清晰地看到這個脈絡:在集成電路性能較弱時,只有大型的計算機才能有意義的事情,但是隨著芯片性能越來越強,小型化的計算機也能幫助人們做很多事(辦公,游戲,影音娛樂等等),于是出現了個人電腦這個市場。

進一步,處理器的性能根據摩爾定律越變越強,終于人們發現即使在手機上也能做之前只能在電腦上處理的事(上網,看電影,玩游戲等等),于是出現了移動計算市場。每一次量變引起的質變都會發掘出一個巨大的市場,從而只要集成電路的性能還隨著摩爾定律前進,對于資本來說這就是一個擁有巨大潛力的市場,資本會選擇投資一些擁有遠大愿景的公司,指望他們投資的公司能在十年或者二十年后改變世界從而獲取成百上千倍的投資回報。

處理器時鐘頻率的增長在近年已趨于飽和,摩爾定律無法支撐半導體業界的美好預期

然而,隨著摩爾定律發展遇到瓶頸,集成電路性能指數上升-》使新應用變成可能-》開拓新市場的邏輯鏈條也被打破。集成電路性能(以處理器為代表)的演進在近幾年變緩,相應地,半導體行業的年復合增長率也在下降,然而,半導體行業的制造成本卻在飛速上升。

上一個新應用(移動設備)的市場潛力已經被挖掘至接近極限,但是下一代的應用卻還沒有真正出現。對于資本而言,這意味著投資半導體行業的風險在快速上升,獲利的空間卻在慢慢縮小。

風投在半導體業的投入逐年減少,半導體初創企業已經不復本世紀初的風光

自然地,半導體行業投資的黃金時代也已經過去,有夢想有故事的半導體初創公司很難再拿到大筆資金。

一方面,純商業背景的資本對于半導體行業的熱情在快速下降,另一方面,即使對半導體行業有興趣的資本也傾向于收購大公司而非扶植初創公司。在這樣的情勢下,我們看到的半導體行業格局正是豪強兼并,資本頻頻動作卻不能給從業者帶來新的機會,整個行業在向著傳統工業的方向變化。

一個典型的例子就是軟銀在今年年中以320億美金收購ARM。ARM雖然在移動處理器市場占壟斷地位,但是其業務收入并不能支撐其股價。ARM未來在汽車和服務器業務有著巨大的想象空間,然而投資者對于這些目前尚未產生收入的業務并不買賬。于是,ARM還是被軟銀以海量現金收購。這個例子完美地詮釋了半導體業界講故事已經無法讓投資者買賬,而大資本也青睞大公司更甚于小公司。

從全球態勢上看,隨著摩爾定律式指數發展接近尾聲,似乎半導體業界正在走向傳統大工業的范式:進入門檻高,資本投入大,市場上小公司難以找到生存空間。近幾年的公司大規模兼并重組正是半導體業界走向成熟的標志性事件。半導體似乎已經失去了之前的活力,但這是真的嗎?

危機也是轉機

對于歐美日韓這些半導體大廠來說,現在的半導體市場對他們來說,是明顯的強弩之末,龐大的投入,微薄的利潤,會讓他們感到前所未有的壓力,或強強聯合,或優勢互補,扶持共同度過這個“寒冬”。

但這對全球久負盛名的半導體廠商來說是一個危機,對于中國這些半導體基礎薄弱的廠商來說,是一個轉機。

眾所周知,中國半導體的根基薄弱,但是中國又是一個龐大的半導體消費市場,龐大的貿易逆差,加上國外供應商和政府的時不時限制,終于令國內業界自上而下加快建設半導體。在國家和多地基金的推動下,外收內發展,中國半導體也終于初具規模。也給中國半導體的未來種下了一個希望。

但我們也要清楚明白一點,國內半導體和國際先進企業的差距,無論是設計、制造、封測、設備或者材料,中國與國外的差距是非常明顯的。我們國際在未來要集中在中低級產品和技術的推動,逐步從這個領域入手,替代國外產品。

另外,用市場換技術,用中國的龐大市場,向國際半導體廠商換取技術,雖然不能拿到最先進的技術或者核心技術,但對于國內半導體來說,這些技術也是欠缺的,吸收過來對提高國內半導體產業的整體水平有百利而無一害。

在這方面,我覺得中國高鐵的發展是榜樣,未來的半導體產業發展能像高鐵發展那樣獲得相應的收益,那就算比較成功了。

展望未來一步步發展積累,中國半導體終有一日會騰飛。

工商網監

工商網監

評論