電子發(fā)燒友App

電子發(fā)燒友App

1. 連接器是電子系統(tǒng)設備必備的基礎元器件,汽車領域已成為應用最廣泛的市場之一

連接器作為電子系統(tǒng)設備電流、信號傳輸交換的基礎配件作用十分關鍵。連 接器是在電子系統(tǒng)設備之間起到電流或光信號等傳輸與交換的功能的電子器件, 可以通過電流或光信號的傳輸將不同系統(tǒng)連接成一個整體,并保持各系統(tǒng)之間不 發(fā)生信號失真或能量損失,是構成整個完整系統(tǒng)所必須的基礎元件。

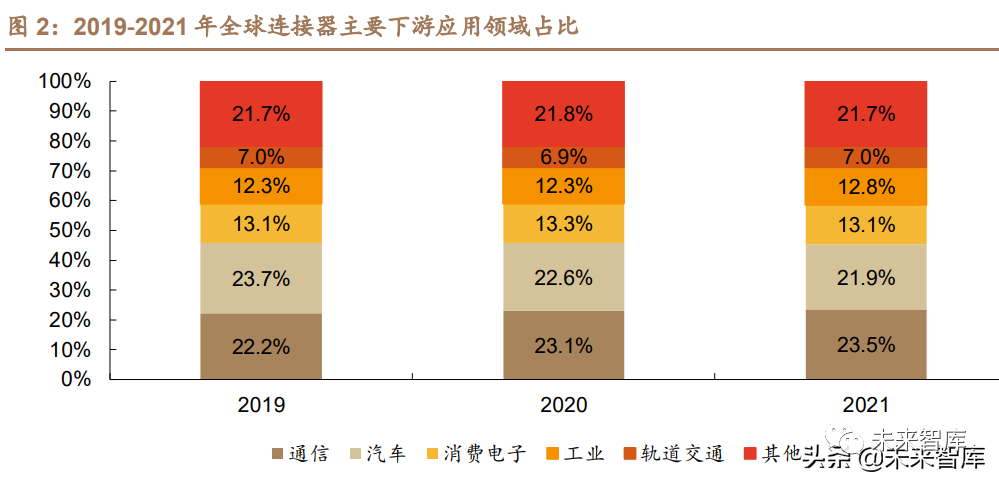

依據(jù)連接器傳輸?shù)慕橘|(zhì)的不同,連接器主要可分為電連接器、微波射頻連接 器和光連接器三類。各類連接器在功能、應用領域方面均存在差異,這些差異造 成不同種類的連接器在設計和制造要求方面也存在較大不同。不同類型連接器的 要求差異導致行業(yè)內(nèi)除部分歷史悠久、資產(chǎn)規(guī)模龐大的跨國企業(yè)在多個領域占優(yōu) 之外,其他的資產(chǎn)規(guī)模較小的企業(yè)則以技術領先的重點產(chǎn)品作為行業(yè)切入點,各 家公司擅長細分領域有所不同。 汽車為連接器第二大下游應用領域。連接器下游應用領域廣泛,包括汽車、 通信、消費電子、工業(yè)、軌道交通、軍事及航空航天等領域,不同應用領域的連接 器的性能要求、設計難點上有所差異。2019-2021 年間,通信和汽車為連接器下游 應用占比前二的領域,2021 年占比分別為 23.5%、21.9%。 汽車連接器相比其他類型連接器發(fā)展?jié)摿薮螅?a href="http://m.xsypw.cn/v/tag/293/" target="_blank">新能源汽車井噴式的發(fā)展 之下,汽車連接器有望迎來大規(guī)模放量。連接器誕生于二戰(zhàn)期間,為了縮短戰(zhàn)斗 機加油補給的時間、延長飛行時間等,連接器應運而生,為地面維護系統(tǒng)的工作 效率提升做出了重大貢獻。二戰(zhàn)后,經(jīng)濟逐漸恢復,民生消費產(chǎn)品逐漸興起,連接 器也逐漸從軍事領域拓展至商用領域。早期的軍工領域的應用主要需求定制化的 連接器產(chǎn)品,規(guī)格較為高端且為小批量按需定制出貨,對連接器廠商的設計能力 要求極高。目前隨著下游應用領域的不斷延伸拓展,連接器產(chǎn)品種類、規(guī)格、結構 形式等不斷豐富。通信連接器伴隨華為、中興等通信設備商崛起而壯大,對于 2G、 3G、4G、5G 等通信技術的革新依賴性較強,具有一定的周期性產(chǎn)品的特點,通信 技術的每一次迭代對于通信連接器的增長彈性十分大。消費電子連接器下游主要 為計算機、手機領域,行業(yè)趨于成熟整體更新迭代速度較慢。相較之下,當前汽車 連接器相較其他類型連接器發(fā)展?jié)摿薮蟆F囘B接器一旦獲得下游主機廠的定 點,連接器的型號在一定的周期內(nèi)也相對固定。新能源汽車相比于傳統(tǒng)汽車連接 器用量大幅增加,穩(wěn)定的主機廠訂單將有利于汽車連接器制造廠商形成規(guī)模化并 逐漸降低生產(chǎn)成本。

2. 汽車電動化&智能化持續(xù)推進,汽車連接器量價齊升

2.1. 新能源汽車銷量快速增長,行業(yè)已進入高速成長期

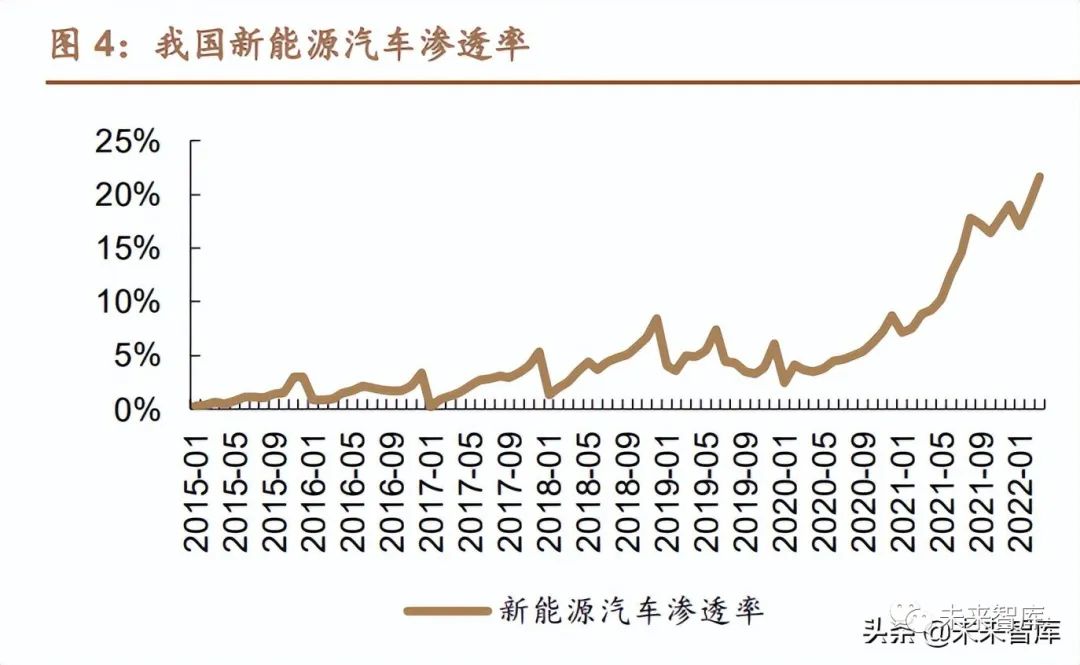

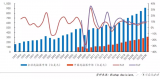

我國新能源汽車銷量及同比增速創(chuàng)新高,新能源汽車滲透率首次攀升至 20%+。國內(nèi)新能源汽車銷量快速增長,根據(jù)中國汽車工業(yè)協(xié)會數(shù)據(jù),2021 年我國新能源 汽車銷量約 351 萬輛,同比增長 165.10%,取得較快增長;從新能源汽車銷量占 比來看,我國 2021 年新能源汽車銷量占全部汽車銷量比例上升至 13.36%,首次 突破兩位數(shù),新能源汽車市場快速增長。 連接器市場規(guī)模穩(wěn)步增長,汽車電動化及智能化已奏響成長新序曲。受益于 汽車電動化及智能化趨勢的推進, 汽車行業(yè) 2020年逐漸走出 2018 年以來的寒冬, 其中作為汽車配件之一的連接器煥發(fā)新生活力,帶動連接器未來市場規(guī)模預期的 提升。根據(jù) Bishop & Associates 數(shù)據(jù),近年來全球連接器市場整體呈穩(wěn)步增長的 態(tài)勢,市場規(guī)模從 2012 年的 476 億美元增長至 2021 年的 780 億美元,期間 CAGR 為 5.63%。隨著下游終端需求開啟增長新局面,以及技術不斷更迭,連接 器市場規(guī)模有望進一步擴大,預計至 2023 年末市場規(guī)模有望超過 900 億美元, 2020-2023 年 CAGR 提升至 12.80%。具體到中國來看,中國連接器市場從 2012 年 的 128 億美元增長至 2021 年的 250 億美元,期間 CAGR 為 7.71%,中國連接器 市場增速高于全球市場增速。

隨著汽車電動化、智能化的持續(xù)推進,展望 2025 年中國汽車連接器市場規(guī)模 及全球占比將實現(xiàn)雙重提升。汽車連接器主要應用于新能源汽車的引擎動力系統(tǒng)、 安全系統(tǒng)及資訊系統(tǒng)。隨著新能源汽車滲透率的持續(xù)滲透,汽車電動化、智能化 的不斷推進,汽車連接器市場規(guī)模預計將進一步增長。從宏觀角度看,由于我國 新能源汽車市場高速發(fā)展,2021 年我國新能源汽車銷量占全球新能源汽車銷量 51%。從微觀角度看,近年來隨著人們對汽車的安全性、環(huán)保性、舒適性、智能化 的需求提升,新能源汽車新增加的電驅(qū)動系統(tǒng)及增多的電氣設備數(shù)量導致內(nèi)部動 力電流及信息電流復雜性提升,尤其在高電流、高電壓的電驅(qū)動系統(tǒng)上對連接器 的可靠性、體積和電氣性能要求更甚。單車對連接器的需求也迎來大幅度提升, 推動汽車連接器整體應用數(shù)量大幅增長。根據(jù) Bishop & Associates 預測,預計 2025 年全球、中國汽車連接器市場規(guī)模將分別達到 194.52 億美元、44.68 億美 元,且中國汽車連接器占全球汽車連接器市場規(guī)模比例將從 2019 年的 21.65%提 升至 2025 年的 22.97%。 2.2. 新能源汽車連接器迎來量價齊升,單車連接器價值量顯著增長 汽車連接器屬于中高端連接器產(chǎn)品,在各方面性能上要求較高。汽車連接器 廣泛應用于動力系統(tǒng)、車身系統(tǒng)、信息控制系統(tǒng)、安全系統(tǒng)、車載設備等領域,包 括圓形連接器、射頻連接器、FCP 連接器、I/O 連接器等類型。相較其他應用領 域的連接器,汽車連接器在抗震動、抗沖擊,具備出色的機械性能、傳導性能和環(huán) 境適應性方面提出了更高的要求。汽車連接器對接觸面的材料穩(wěn)定、可靠,正向 力穩(wěn)定,電壓和電流穩(wěn)定等技術性能要求相對更高,同時對連接器插入力、保持 力和耐熱性等物理性能有著更高的要求。

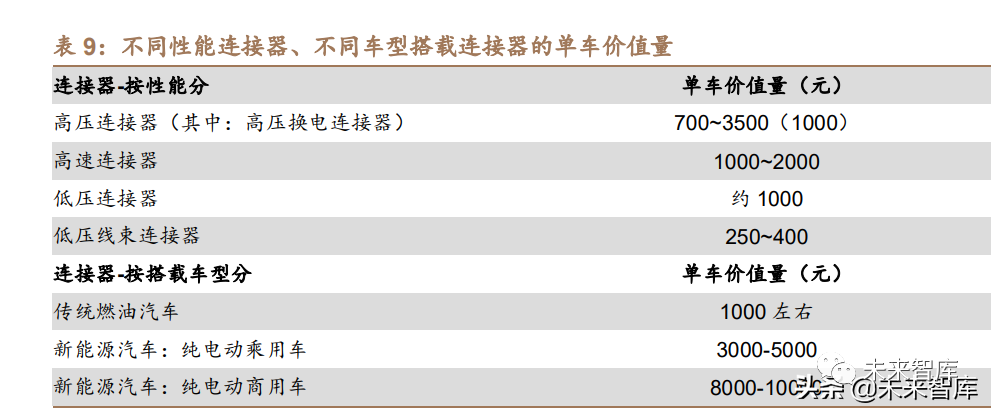

在新能源汽車領域,連接器主要應用于汽車充電系統(tǒng)及整車系統(tǒng),對連接器 的數(shù)量、質(zhì)量再次提出更高要求。汽車連接器以電連接器為主,隨著汽車智能化、 網(wǎng)聯(lián)化發(fā)展,車載射頻連接器開始應用。在新能源汽車連接器的具體應用場景上, 主要包括汽車充電系統(tǒng)及整車系統(tǒng)。在整車系統(tǒng)的應用中,主流的車載連接器包 括高壓連接器、充/換電連接器、高速連接器、線對線/線對板連接器、板對板連 接器、FPC/FFC 連接器、母排等。與傳統(tǒng)汽車相比,新能源汽車的電驅(qū)動單元、電 氣設備數(shù)量均有較大的增幅,內(nèi)部的動力電流及信息電流復雜性提升,尤其在高 電流、高電壓的電驅(qū)動系統(tǒng)領域,對連接器的可靠性、體積和電氣性能提出嚴格 的高要求。汽車連接器需苛刻把控產(chǎn)品質(zhì)量,汽車連接器相應供應商必須獲得 IATF16949 質(zhì)量體系認證。 汽車電動化、智能化對連接器性能提出了高壓、高速、小型化輕量化等方面 的要求,打開了新的市場空間。汽車連接器包括:(1) 低壓連接器主要應用于剎 車系統(tǒng)、車門線束、變速和轉(zhuǎn)向系統(tǒng)、BMS、空調(diào)系統(tǒng)、車燈等涉及低電壓環(huán)境下 電流傳輸?shù)念I域,低壓連接器單車價值量約 1000 元左右。(2)高壓連接器:普遍 應用于新能源汽車的電池、PDU(高壓配電盒)、OBC(車載充電機)、DC/DC、空調(diào)、 PTC 加熱、直/交流充電接口等高壓單元;(3)高速連接器:分為射頻連接器(FAKRA 、 Mini-FAKRA)和差分連接器(HSD、以太網(wǎng)連接器),主要用于如車載攝像頭、天線、 車載娛樂系統(tǒng)、車載網(wǎng)關、激光雷達等連接。其中高壓連接器和高速連接器則為 當前汽車連接器領域的主要增量。

1、高壓連接器

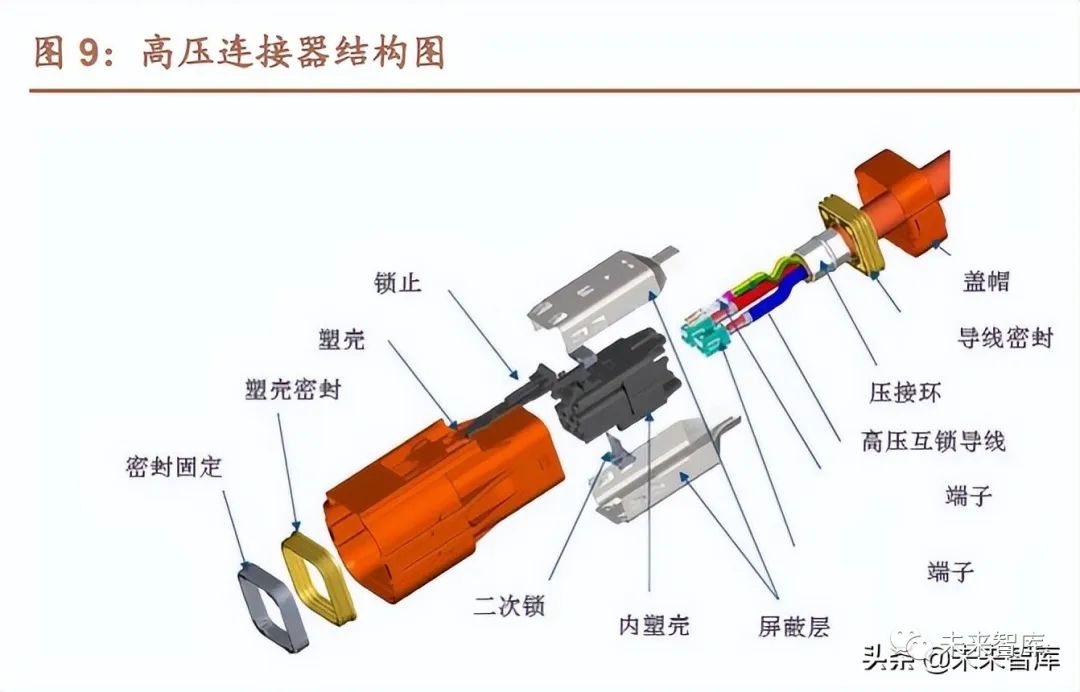

高壓大電流的連接器對汽車電動化的發(fā)展至關重要。高壓連接器是汽車連接 器的一種,通常指工作電壓在 60V 以上、主要負責傳輸大電流的連接器,主要由 機殼(公端、母端)、端子(公母端子)、屏蔽罩、密封(尾部、半端、線端、接觸) 尾部防護蓋、高壓互鎖系統(tǒng)、CPA 系統(tǒng)等結構組成。高壓連接器主要應用于新能源 汽車車內(nèi)高壓回流電路,與導線同時作用,與電驅(qū)單元、動力電池、DCDC 轉(zhuǎn)換器、 配電盒相關,此外還包括充/換電系統(tǒng)。根據(jù)場景不同一般需要提供 60V-380V 甚 至更高的電壓等級傳輸,以及 10A-300A 甚至更高的電流等級傳輸。 平臺架構向 800V 升級+雙電機、大功率車型,高壓連接器迎來量價提升。從最早保時捷 Taycan 車型采用 800V 系統(tǒng),自主品牌、合資、造車新勢力等紛紛布 局于此,目前主流整車電壓水平有逐漸從 400V 向 800V 架構升高的趨勢,對此需 要重新進行連接器的選型,數(shù)量上由此增加。此外,從 400V 向 800V 平臺架構的 升級過渡過程中,部分部件如電池已達到 800V 而其他的部件如空調(diào)壓縮機仍然是 400V 時,需要額外的 DCDC 進行降壓處理了,這部分也貢獻了部分高壓連接器的增 量。在采用雙電機或是驅(qū)動電機功率較大的車型上,如特斯拉 model 3 Dual Motor 版,高壓連接器的使用數(shù)量也線性增加。由于高壓連接器在載流能力、溫升、 插拔壽命、防護等級等電氣、機械指標以及可靠性方面要求較一般連接器更高, 為連接器中的高端品種,具備較多的價格上漲空間。新能源汽車高壓連接器的單 車價值量約 700-3500 元,遠高于低壓連接器。

2、換電連接器(高壓連接器)

換電連接器屬于高壓的一種,安裝在車內(nèi)以實現(xiàn)快速換電;在新能源汽車換電 模式的應用上,換電連接器是電池包唯一的電接口,需要同時提供高壓、低壓、通 信及接地的混裝連接。電動汽車當前痛點之一為充電時間較燃油車加油時間過長。以蔚來為例,根 據(jù)蔚來官網(wǎng)數(shù)據(jù),其基于移動互聯(lián)網(wǎng)的加電解決方案 NIO Power 中的高速充電樁 單次充電需 30 分鐘(20%電量至 80%電量),而燃油車單次加油時間僅需幾分鐘, 這大大降低了電動汽車的用戶體驗,在這樣的背景下,蔚來等企業(yè)開始探尋換電 模式在新能源汽車的應用。換電模式即直接更換汽車電池,以達到降低充電時間 的目的,同樣以蔚來為例,根據(jù)其官網(wǎng)數(shù)據(jù),蔚來全自動換電站單次換電時間為 3 分鐘左右,基本和燃油車持平,可大大提升用戶體驗。 換電連接器作為電池包的唯一點接口,需提供多種性能要求的混裝以及具備 大的浮動補償能力、高壽命、低維護成本,單車價值量較高。根據(jù)瑞可達,在新 能源汽車換電模式的應用上,換電連接器是連接動力電池與汽車的唯一接口,需 要同時提供高壓、低壓、通信及接地的混裝連接。在快速換電過程中,電池與整車 配合存在誤差,換電連接器還需要具備浮動補償能力。此外,在換電模式下電池 的更換頻率較高,通常整車更換電池頻率為乘用車 1-15 次/周,商用車 7-70 次/ 周,換電連接器壽命一般要求 3 千-1 萬次及較低維護成本,這也對連接器的高使 用壽命和低維護成本提出了要求。由于換電連接器在多方面具備較高的要求,因 此其價值量相對較高,目前換電連接器乘用車單車價值量約 500-1200 元,商用 車單車價值量約 2500-3000 元。

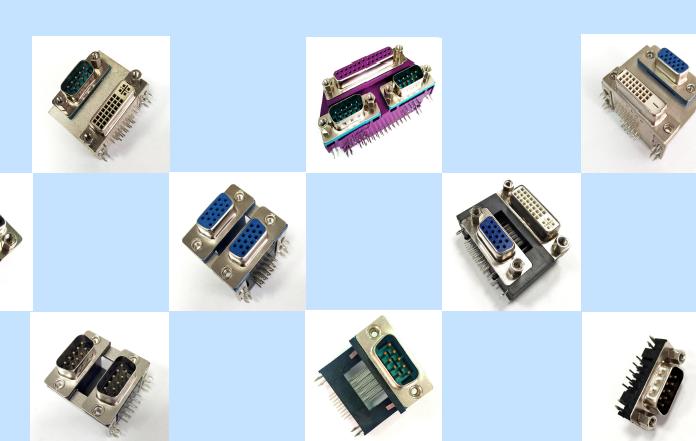

3、高速連接器

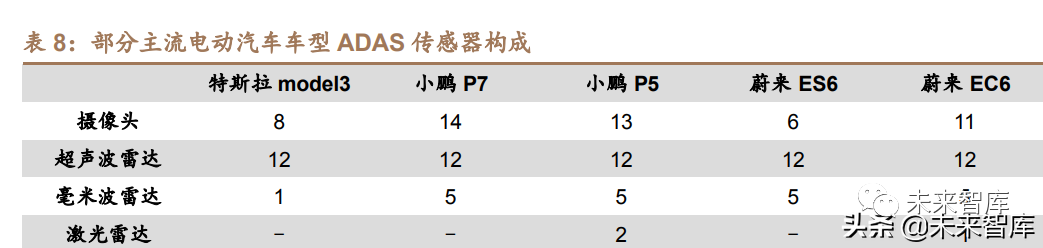

高速連接器主要包括射頻連接器(Fakra 連接器、Mini Fakra 連接器(HFM, High-Speed FAKRA-Mini)、HSD 射頻連接器)、以太網(wǎng)連接器,高速數(shù)據(jù)傳輸系統(tǒng) 主要應用于以自動駕駛和高級輔助駕駛為主要需求的 ADAS 汽車安全系統(tǒng)、信息娛 樂系統(tǒng)、車內(nèi)高速網(wǎng)絡系統(tǒng)(以太網(wǎng))三大領域。通常 Fakra、HFM、HSD 會同時 組合使用以保證汽車不同的智能化需求。 1)ADAS 汽車安全系統(tǒng) ADAS 汽車安全系統(tǒng)應用下的高速數(shù)據(jù)傳輸為高速連接器的新應用領域。隨著 汽車智能化的不斷發(fā)展,ADAS(高級駕駛輔助系統(tǒng))的功能日漸豐富,帶動汽車 傳感器(攝像頭、毫米波雷達和激光雷達等)數(shù)量不斷增加。傳感器的數(shù)量增多使 得對數(shù)據(jù)傳輸?shù)囊筇岣撸鶕?jù) Intel 的預測,一輛自動駕駛汽車每天將會產(chǎn)生約 4TB 的數(shù)據(jù),高速連接器應用隨之增長。由感知層、決策層、執(zhí)行層共同組成的 ADAS 系統(tǒng)細分可包含眾多不同的傳感器、ECU 模塊等,模塊間每秒數(shù)據(jù)傳輸量在 百兆至數(shù) 10 GB。智能汽車感知層傳感器升級主要體現(xiàn)在高清攝像頭、毫米波雷 達、超聲波雷達、超聲波雷達等;汽車間互聯(lián)主要體現(xiàn)在 4GLTE、5G、V2X、GPS、 北斗等天線模塊。ECU 模塊增量主要包括 ADAS 控制模塊、雷達控制模塊、新一代 高速運算平臺(高速網(wǎng)關)等。高速數(shù)據(jù)傳輸系統(tǒng)對于 ADAS 系統(tǒng)性能的高效穩(wěn)定 發(fā)揮至關重要。

2)信息娛樂系統(tǒng)

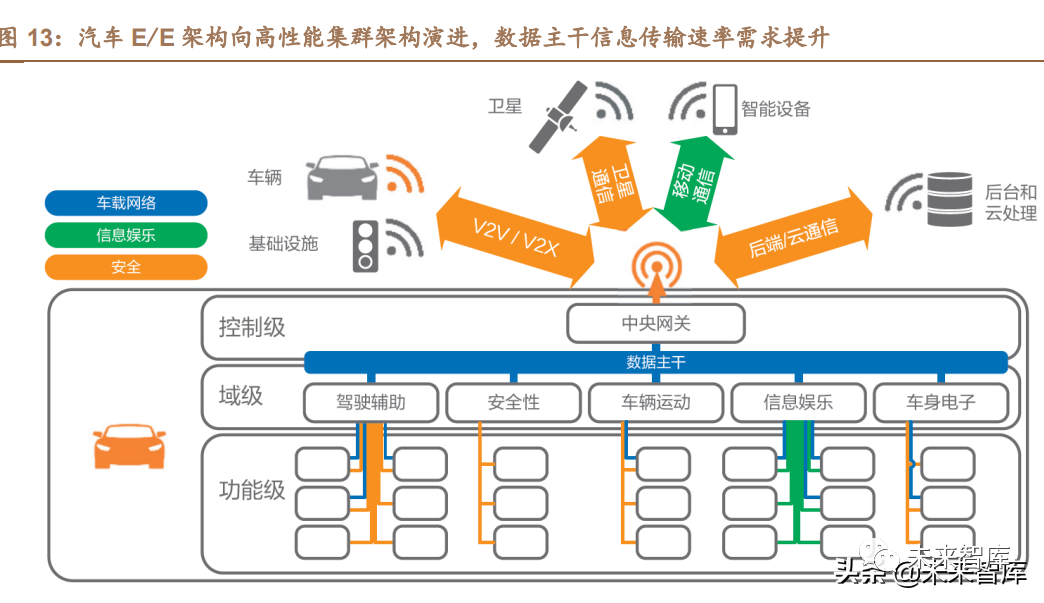

作為車載高速數(shù)據(jù)傳輸?shù)慕?jīng)典應用場景,汽車智能化帶動了信息娛樂需求的 新一輪增長。信息娛樂連接的特點在于其對多個設備上的高速率數(shù)據(jù)和時間同步 數(shù)據(jù)流的傳輸性能具備較高的需求。信息娛樂需求的增長同樣推高了汽車數(shù)據(jù)傳 輸?shù)男枨螅瑤恿烁咚龠B接器應用增長。不同的信息娛樂應用對高速連接器信息傳輸速率要求差異化。ADAS 和信息 娛樂需求定義了建造智能化車輛所需的功能、安全級別和整車架構,以及每個連 接在架構中需求的實時設置、數(shù)據(jù)質(zhì)量及速度要求。因此,不同的系統(tǒng)在選用高 速連接器時對連接器的性能要求存在差異,這也導致了當前不同種類的連接器并 不存在完全的替代關系。一般而言,當前的電動汽車高速射頻連接器單車價值量 可達 1000 元左右。 3)車內(nèi)高速網(wǎng)絡系統(tǒng)(以太網(wǎng)) 以太網(wǎng)協(xié)議的引入或?qū)㈩嵏参磥砥嚰軜嫞蕴W(wǎng)總線將大幅提升數(shù)據(jù)傳輸 速率。當前傳統(tǒng)的汽車網(wǎng)絡以 E/E 架構和 CAN 總線結構為基礎,將不同的 ECU 進行連接,從而實現(xiàn)整車的信息傳輸和控制。在當前汽車傳感器數(shù)量不斷增加的 背景下,汽車 ECU 數(shù)量和數(shù)據(jù)傳輸速度需求也隨之上升,這導致原有的傳統(tǒng)網(wǎng)絡 架構已經(jīng)很難滿足高清視頻、圖像數(shù)據(jù)等相關需求。而車載以太網(wǎng)本身具備大帶 寬、低延時、低電磁干擾、低成本等優(yōu)點,成為最有希望實現(xiàn)數(shù)十 Gbps 帶寬的主 流技術。

基于車載以太網(wǎng)對數(shù)據(jù)傳輸速率更高的需求,以太網(wǎng)連接器成為當前新能源 汽車的核心連接器種類之一。目前新能源汽車中以太網(wǎng)連接器可應用于 ECU 診 斷更新、車載娛樂系統(tǒng)、ADAS 和基于域的主干網(wǎng),其中 ADAS 部分的應用主要 涉及視頻圖像傳輸和激光雷達數(shù)據(jù)傳輸。 汽車的智能化水平越高,對于高頻高速連接器的需求越大,單車連接器的價 值量越大。傳統(tǒng)燃油車的智能化水平相對較低,連接器的單車價值量約 1000 元。此外,根據(jù)羅森伯格亞太副總裁兼汽車產(chǎn)品事業(yè)部總經(jīng)理丁磊表示,車內(nèi)高頻高 速連接器已經(jīng)從原來的 1 根增長至 30 根。隨著智能化水平的升高,單車連接器的 價值量就越大,智能化水平較高的新能源車連接器的單車價值量平均在 3000-5000 元,部分車型甚至可達 10000 元。整體而言,新能源汽車射頻連接器和以太網(wǎng)連 接器組成的高頻高速連接器合計單車價值量普遍可達 1000-2000 元左右。(報告來源:未來智庫) 2.3. 量價齊升拉動行業(yè)空間快速擴容, 2025 年國內(nèi)市場可達近 500 億元 新能源純電動乘用車及商用車單車連接器價值較傳統(tǒng)燃油車單車連接器價值 成倍增長。根據(jù)不同車型來看,汽車連接器中的低壓連接器此前在燃油車中已有 較多應用;在當前汽車電動化和智能化趨勢下,高壓連接器和高速連接器作為當 前汽車連接器領域的主要增量在不同新能源汽車上用量不同。根據(jù)車型配置的高 低,以及混動/純電動的區(qū)別,汽車連接器的價格差別也較大。根據(jù)鼎通科技招股 說明書,純電動乘用車單車連接器價值區(qū)間為 3000-5000 元,而純電動商用車單 車連接器價值區(qū)間可達 8000-10000 元。

整體汽車、新能源汽車滲透率、汽車零配件年降假設:2021 年國內(nèi)汽車銷量 2625 萬輛,其中新能源汽車滲透率約 13%。假設 2025 年國內(nèi)汽車銷量可達到 3000 萬輛;新能源汽車占比快速提升,參考羅蘭貝格預測,2025 年新能源汽車(假定 新能源汽車全部具備 L2 級別以上的 ADAS 系統(tǒng))占比可達 46%,我們假設為 45%, 則 2025 年新能源汽車銷量預計為 1350 萬輛。此外,由于主機廠每年都會對上游 零配件廠商提出年降,年降幅度約在 3%左右,因此測算表中的單車價值量為在理 論單車價值量基礎上考慮年降后的實際單車價值量。 按高壓連接器、高速連接器口徑測算,2022 年中國新能源汽車連接器市場規(guī) 模可達 157 億元,2025 年可達 498 億元,2021-2025 年期間 CAGR 達 55.53%。按高壓連接器、高速連接器口徑測算的假設:高壓連接器單車價值在700-3500元, 假設 2022 年高壓連接器理論單車價值量可達到 1800 元;高速連接器單車價值量 為 1000-2000 元(其中射頻、以太網(wǎng)連接器各約 1000)元左右,假設 2022 年高 速連接器理論單車價值量可達到 1200 元。基于以上假設測算得,2022 年中國新 能源汽車連接器市場規(guī)模可達 157 億元,2025 年可達 498 億元,2021-2025 年期 間 CAGR 達 55.53%。按純電動乘用車、純電動商用車口徑測算,2022 年中國新能源汽車連接器市 場規(guī)模可達 161 億元,2025 年可達 484 億元,2021-2025 年期間 CAGR 達 49.25%。 按純電動乘用車、純電動商用車口徑測算的假設:根據(jù)中汽協(xié)數(shù)據(jù), 2019/2020/2021 年新能源純電動乘用車、商用車銷量占新能源汽車銷量分別為 80.12%/81.09%/82.7%,我們假設 2022-2025 年間此比例逐年提升 1%。此外, 新能源純電動車可進一步分為新能源純電動乘用車、新能源純電動商用車。2019/2020/2021 年,新能源純電動乘用車相對于新能源純電動商用車占新能源純 電動車比例也逐年提升,根據(jù)中汽協(xié)數(shù)據(jù)計算,新能源純電動乘用車占新能源純 電動車比例分別為 85.91%/89.39%/93.80%,新能源純電動商用車占新能源純電動車比例分別為 14.09%/10.61%/6.20%。我們假設 2022-2025 年新能源純電動 乘用車占新能源純電動車比例逐年提升 0.25%。新能源純電動乘用車單車價值量 在 3000-5000 元,新能源純電動商用車單車價值量在 8000-10000 元,我們假設 2021 年新能源純電動乘用車理論單車價值量可達到 3500 元,新能源純電動商用 車理論單車價值量可達到 8500 元,2022-2025 年新能源純電動乘用車、新能源純 電動商用車理論單車價值量每年提升 250 元。基于以上假設測算得,2022 年中國 新能源汽車連接器市場規(guī)模可達 161 億元,2025 年可達 484 億元,2021-2025 年 期間 CAGR 達 49.25%。

3. 海外巨頭壟斷市場份額,國產(chǎn)廠商借后發(fā)優(yōu)勢已實現(xiàn)局部突破

3.1. 行業(yè)仍以海外企業(yè)為主,產(chǎn)品具備較高壁壘行業(yè)集中度高

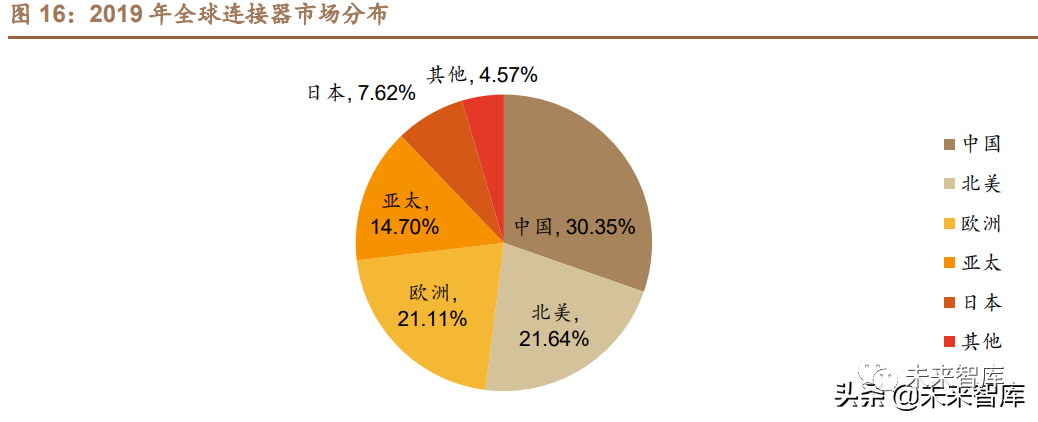

隨著中國經(jīng)濟的快速增長,我國連接器市場規(guī)模已成全球最大。根據(jù) Bishop & Associates 數(shù)據(jù),2019 年我國連接器市場規(guī)模占比已經(jīng)超過 30%,領先占比第 二的北美市場 8.71pct,成為全球第一大連接器市場。從供給端來看,海外巨頭占領當前行業(yè)主要份額。根據(jù) Bishop & Associates 數(shù)據(jù),2020 年全球前十大連接器廠商僅立訊精密 1 家中國大陸公司,2019 年全 球前三大連接器巨頭合計市占率可達到 35.20%,我國連接器廠商仍與外國廠商存 在較大差距。

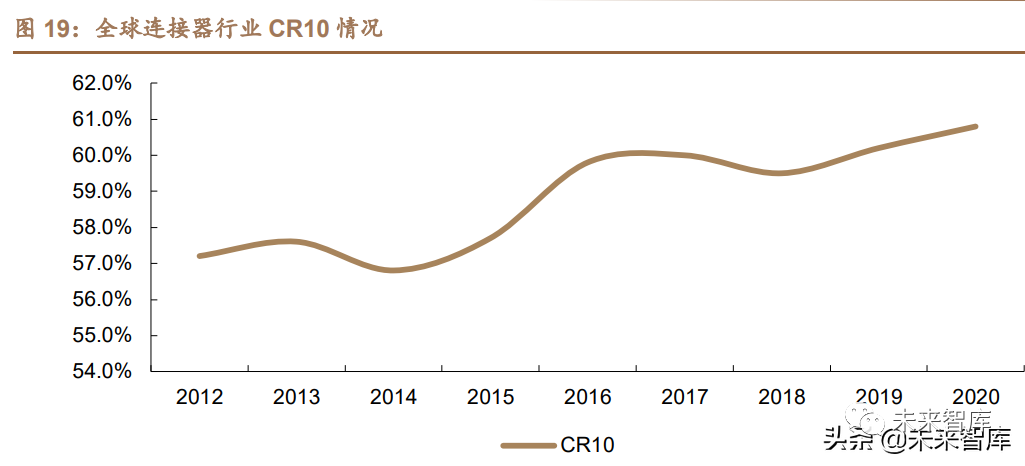

我國連接器起步較晚,產(chǎn)品尚以中低端為主,逐步向高端品牌市場拓展。海 外連接器市場發(fā)展較早且成熟,在研發(fā)資金充足之下經(jīng)過多年的技術沉淀,在產(chǎn) 品質(zhì)量和規(guī)模上優(yōu)勢明顯。而我國連接器行業(yè)起步相對較晚,以消費電子應用領 域的連接器為主,主要以中低端產(chǎn)品為主,在高端產(chǎn)品領域相關廠商較少,且規(guī) 模較小、市場份額有限。根據(jù) Bishop & Associates,全球連接器行業(yè)集中化趨 勢明顯,CR10 在 2020 年已達 60.8%,而 1980 年僅為 38%。 世界上主流車用連接器廠商大多布局在北美、日本及中國。具體到汽車連接 器領域來看,全球汽車連接器行業(yè)仍以海外企業(yè)為主。汽車連接器領域行業(yè)集中 度同樣較高,2019 年的數(shù)據(jù)顯示,全球汽車連接器以美國、日本企業(yè)為主,泰科、 矢崎和安波福三大巨頭合計占比 66.8%,國內(nèi)企業(yè)占比仍低。但憑借我國新能源 汽車領域的快速發(fā)展和蔚來、小鵬等造車新勢力的崛起,我國部分企業(yè)如中航光 電、瑞可達、電連技術等公司在汽車高壓/高速連接器領域?qū)崿F(xiàn)突破,并在市場上 形成了一定的競爭力。

3.2. 高壓連接器比肩海外巨頭,高頻高速厚積薄發(fā) 高壓連接器領域,國內(nèi)廠商已能與海外巨頭并肩,但低壓及高速連接器領域 仍有差距,依靠新能源汽車勢能及持續(xù)研發(fā)或能縮短差距。 低壓連接器領域因?qū)@趬荆嚓P產(chǎn)品國產(chǎn)率低,國內(nèi)企業(yè)落后于海外企業(yè)。低壓連接器相對于高壓連接器技術壁壘低,因海外連接器企業(yè)發(fā)展較早,擁有專 利數(shù)量多,給國內(nèi)企業(yè)發(fā)展低壓連接器筑起專利壁壘,因此低壓連接器國產(chǎn)率只 有 5%。但低壓連接器多用于燃油車,未來燃油車市場份額降低,相對于高壓及高 速高頻連接器,低壓連接器需求也會大幅降低。長遠來看,低壓連接器國產(chǎn)化空 間有限。 新能源汽車高壓連接器領域,國內(nèi)廠商已能與海外巨頭并肩。高壓連接器對于 密封性的要求至少需達到 IP67,應用于汽車一些特殊位置選型時甚至需達到 IP6K9K 以保證在高壓沖洗時也可滿足使用要求。通過對比國內(nèi)外車用高壓連接器的主要指 標,額定電流、額定電壓、工作溫度及防護等級,國內(nèi)企業(yè)已經(jīng)實現(xiàn)打破技術壁 壘。從各廠商官網(wǎng)披露信息來看,來自中美企業(yè)的高壓連接器各項指標趨同,好 于日本企業(yè),甚至國內(nèi)龍頭企業(yè)設計生產(chǎn)的多系列產(chǎn)品可以為下游整車廠提供更 多元化的連接器選擇。 高頻高速連接器海外廠商略有優(yōu)勢,國內(nèi)龍頭企業(yè)正加速追趕以縮小差距。高頻高速連接器主要應用于 5G 通信及自動駕駛等需要高速信號傳輸?shù)念I域,主要 分為 Fakra、Mini Fakra、HSD 連接器以及以太網(wǎng)高速連接器,主要壁壘在于射頻 設計、自動化生產(chǎn)。國外龍頭企業(yè)泰科、安費諾、羅森伯格具有技術及規(guī)模優(yōu)勢, 產(chǎn)品覆蓋了四種高速高頻連接器。相比之下,國內(nèi)企業(yè)也有相應產(chǎn)品,但種類相 對較少。國內(nèi)企業(yè)正加大研發(fā)投入,例如中航光電 2019 年投入使用的新技術產(chǎn)業(yè) 基地將大幅提升高頻高速連接器的研發(fā)及產(chǎn)業(yè)化,電連技術將在研究端加大投入, 提高 Fakra 產(chǎn)品自動化生產(chǎn),大幅交付水平。持續(xù)的研發(fā)投入有望幫助國內(nèi)企業(yè) 在未來縮短差距。

4. 迎接歷史性發(fā)展機遇,連接器產(chǎn)業(yè)鏈國產(chǎn)化進程再加速

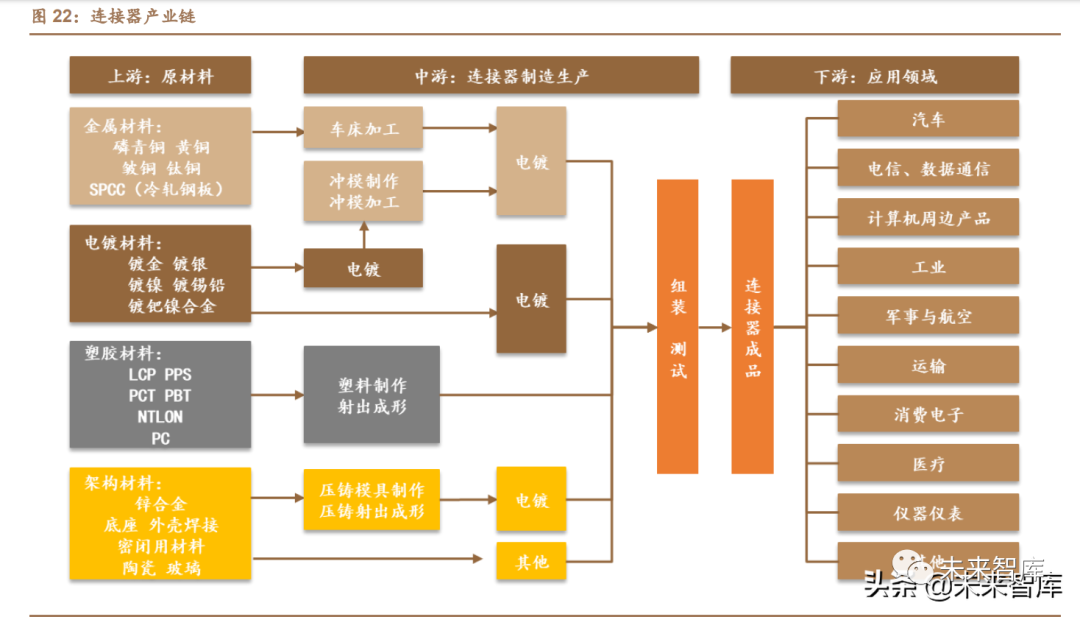

連接器的上游主要由制作連接器所需的各類金屬材料、塑膠材料和電鍍材料 構成,其中有色金屬占成本比重較大。連接器產(chǎn)業(yè)鏈可分為上游原材料,中游連 接器的生產(chǎn)制造以及下游各個應用行業(yè)組成。連接器產(chǎn)業(yè)鏈上游主要由制造連接 器需要的原材料構成,主要包括金屬材料、電鍍材料、塑膠材料及其他架構材料, 其中金屬材料、塑膠材料、電鍍材料的成本占比依次降低。金屬材料主要用于制 作連接器端子,主要作用是導通,可以避免電子信號在傳輸過程中受到阻礙或衰 減,中國臺灣的連接器廠商通常采用黃銅或磷青銅為原料制作銅合金板片;塑膠材料 主要用于制作連接器的外設,主要起絕緣和定位端子的作用,以 LCP、PA9T 原料 為主;電鍍材料中,鍍金、鍍錫使用頻率最高,鍍鎳和鍍銀次之。連接器產(chǎn)業(yè)鏈中 游主要為連接器的生產(chǎn)制造,金屬原料經(jīng)過沖壓、電鍍等加工工序,經(jīng)由注塑設 備為金屬胎模添加塑料座,通過組裝、測試等步驟后,制成連接器成品。連接器 產(chǎn)業(yè)鏈下游主要是連接器的各個應用領域,主要包括汽車、電信通訊、計算機周 邊、軍事航空等行業(yè)。 ?

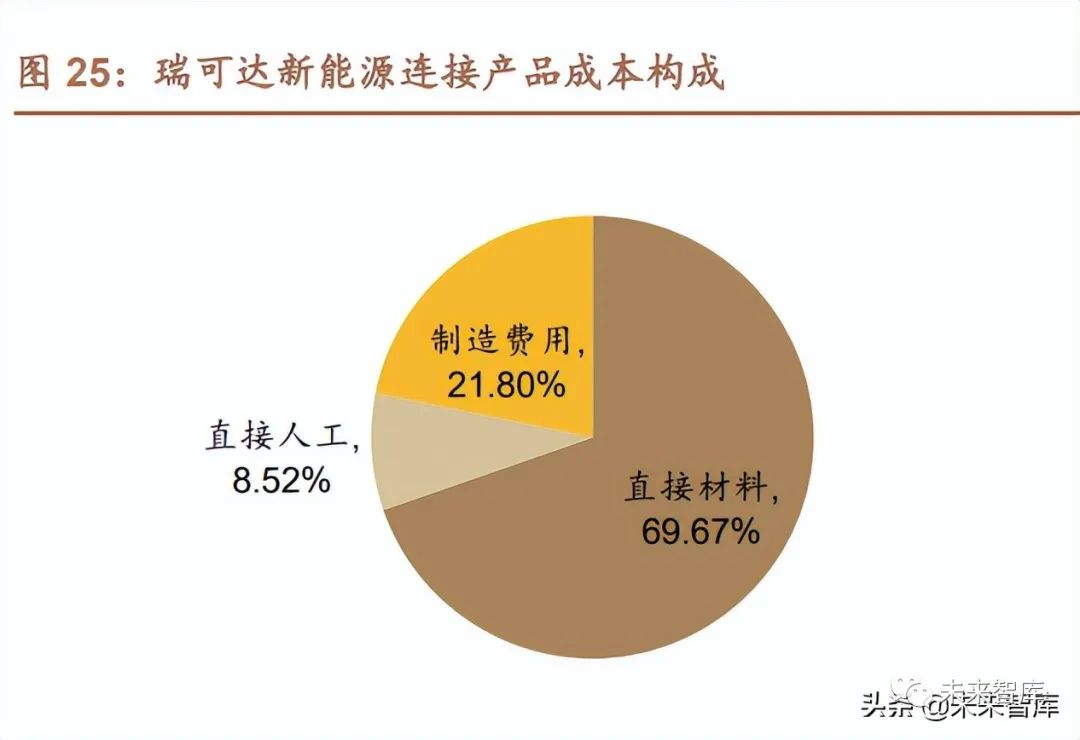

全球連接器產(chǎn)業(yè)鏈遷移,國產(chǎn)化替代空間值得期待。近年來,受益于下游數(shù) 據(jù)通信、電腦及周邊、消費電子、汽車等下游行業(yè)的持續(xù)發(fā)展,全球連接器市場需 求持續(xù)增長,市場規(guī)模總體呈擴大趨勢。從區(qū)域分布來看,隨著世界制造業(yè)向中 國大陸的轉(zhuǎn)移,全球連接器的生產(chǎn)重心也同步向中國大陸轉(zhuǎn)移,中國已經(jīng)成為世 界上最大的連接器生產(chǎn)基地。隨著中國連接器制造整體水平和市場規(guī)模逐年擴大, 目前中國已成為全球連接器市場最有發(fā)展?jié)摿Α⒃鲩L最快的地區(qū)。國內(nèi)外的連接 器巨頭企業(yè)也都集體發(fā)力,百花齊放。 材料成本為連接器的主要成本來源,占比約 50-70%,黃金、銅材、塑料為主 要的 BOM 材料成本。連接器的成本分為直接材料成本、人工成本、制造成本,其 中直接材料成本將近 50-70%,直接人工成本約 10%,制造成本約 20%。主要成本為 原材料成本,包括各種金屬原材料(黃金、銅材為主)、塑膠等。以意華股份為例, 主要從事通訊連接器、消費電子連接器的研發(fā)、生產(chǎn)和銷售,主要原材料包括黃 金、銅材和塑膠料等,直接材料成本占比為 51.5%,其中黃金、銅材、塑料占比分 別為 14.37%/16.57%/7.29%。以瑞可達為例,公司產(chǎn)品生產(chǎn)所需的主要原材料為金 屬原料、塑膠材料和外購配件等,2020 年公司直接材料成本占比達 69.67%。從原 材料具體分類看,瑞可達采購的結構件(42.34%)主要包括殼體、插針插孔等;金 屬原材料(16.94%)主要包括銅材、合金材料等;塑膠材料(15.09%)主要包括塑 膠件、塑料粒子等;線材(11.01%)主要包括電纜、電子線等;配件(5.86%)主 要包括接觸件、緊固件等,元器件(6.18%)主要包括繼電器、傳感器、熔斷器、 PCB 等;其他材料(2.59%)主要包括輔料、包材、治具等。

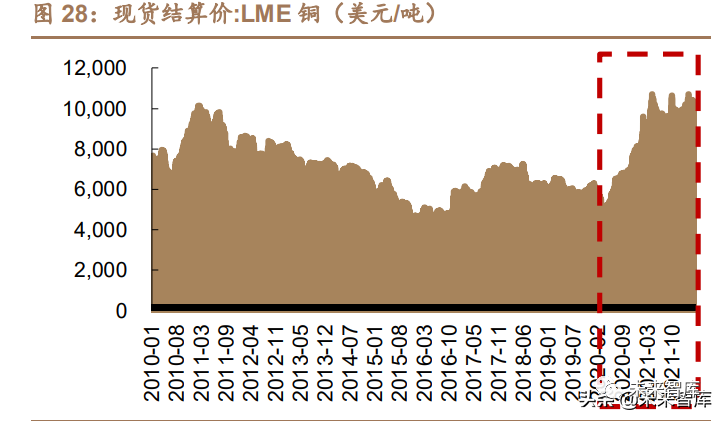

4.1. 原材料價格回落在即、國產(chǎn)化加速、毛利率改善 大宗商品價格指數(shù)迎來歷史新高,連接器上游原材料價格上漲。受疫情影響, 2020 年美國開始實施超寬松貨幣政策,通脹效應明顯。此外,防疫反復擾動致使 大宗供應鏈物流運輸不順暢,外部宏觀環(huán)境復雜,多國博弈使全球經(jīng)濟不確定性 提升,相關原材料供給趨嚴。大宗商品價格指數(shù)的最近一輪上漲從 2020 年 4 月開始,已經(jīng)超過 2016 年以來的歷史高點,目前主要大宗商品品類價格指數(shù)仍處于 高位震蕩的區(qū)間。 全球銅需求表現(xiàn)強勁,供給并未出現(xiàn)明顯緊張,未來銅價格向基本面回歸可 能性大。根據(jù)合興股份招股書,公司使用的有色金屬原材料主要為銅材,塑膠料 主要為 PA、PBT、PC 等塑膠粒子。該等原材料交易機制和價格體系相對成熟,價 格變動主要以銅、石油等大宗商品價格為基礎,并受市場供求關系影響。在全球 宏觀經(jīng)濟復蘇的背景下,2017 年至 2018 年,銅、石油等大宗商品價格不斷上漲, 銅材、塑膠料等原材料價格也逐步走高,并保持在較高水平。2019 年度,塑膠料 價格總體繼續(xù)在高位運行,而銅材價格略有下降。根據(jù)中國有色金屬工業(yè)協(xié)會, 全球銅需求表現(xiàn)旺盛,主要受風電、光伏發(fā)電、電動汽車的需求刺激,且由于銅商 品的特性,難以精確跟蹤和發(fā)布銅市部分數(shù)據(jù),因此實際供需與市場上觀測的信 號存在些許偏差。根據(jù)中國有色金屬工業(yè)協(xié)會相關舉例,例如自 2021 年 Q4 以來, 全球金屬交易所特別是 LME 倉庫出現(xiàn)的歷史最低顯性庫存可能會影響期貨市場的 正常交易,從而存在逼空情況,但顯性庫存低并不能反應銅市的整體供應情況。2021 年以來,持續(xù)緩慢上漲的全球銅精礦加工費表明銅礦供應在逐漸改善,且銅 金屬現(xiàn)貨市場也并未出現(xiàn)供應緊張的情況。在中國乃至全球范圍內(nèi),儲存在廠商 和交易商手中的社會隱性庫存通常都保持大體穩(wěn)定,且遠大于交易所倉庫的顯性 庫存規(guī)模。此外,銅原料端的表觀消費也大于銅終端需求側(cè)統(tǒng)計到的實際消費, 除去統(tǒng)計誤差外,也趨勢性地說明了銅的隱形庫存在增加。

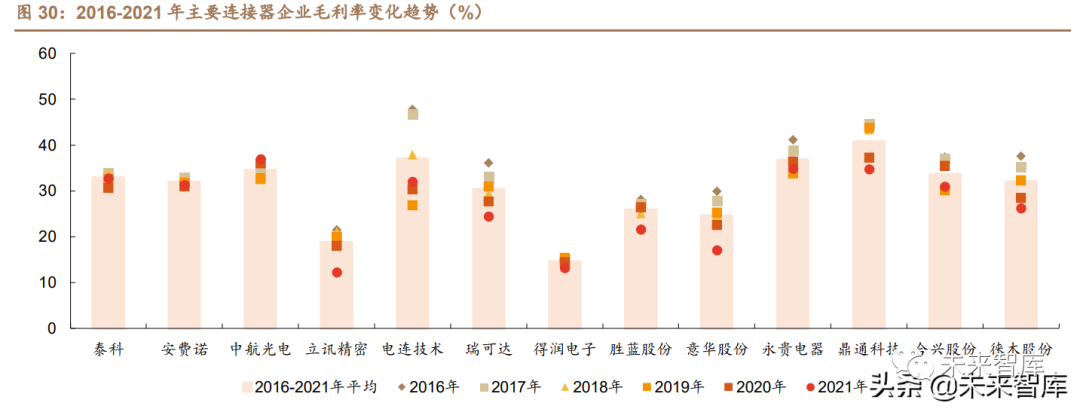

2016-2021 年間,隨著連接器關鍵原材料價格的走高,連接器企業(yè)的毛利率承壓。海外企業(yè)如泰科、安費諾體量巨大,對上游有一定議價能力,相應成本管 控能力較強。國內(nèi)立訊精密、中航光電等綜合性企業(yè)由于品類較多、業(yè)務廣泛,多 元化的發(fā)展及相應大的規(guī)模體量使其毛利率受影響程度也較小,其他產(chǎn)品較為單 一的企業(yè)由于受到關鍵原材料漲價影響較大,毛利率波動幅度也相較其他企業(yè)更 大。 上游原材料國產(chǎn)率加速,材料成本自主可控程度提升。汽車連接器需要使用 高端銅合金來滿足高電壓、大電流的傳輸需求,新能源汽車較傳統(tǒng)燃油車使用的 銅合金在量上有較大飛躍。連接器需要的高端銅合金帶材主要由海外企業(yè)如德國 威蘭德、日本三菱供給,以博威合金為代表的國內(nèi)企業(yè)在汽車領域的銅合金上的 進展也較為順利。預計隨著國內(nèi)連接器企業(yè)的崛起,國內(nèi)公司有望逐漸實現(xiàn)汽車 連接器關鍵合金產(chǎn)業(yè)化,例如寧波興業(yè)、中鋁洛銅、博威合金等公司已在新能源 汽車連接器性能較好的材料銅合金 C7025 上實現(xiàn)帶材的產(chǎn)業(yè)化。(報告來源:未來智庫)

4.2. 彎道超車機會已來,國內(nèi)連接器更具服務、交期、成本優(yōu)勢 高壓高速連接器國內(nèi)外連接器廠商同一起跑線,我國作為新能源汽車主要戰(zhàn) 場之一,出于供應鏈安全角度,連接器國產(chǎn)替代必要性明顯,也更具服務、交期、 成本優(yōu)勢。 連接器行業(yè)壁壘較高,主要體現(xiàn)為技術壁壘、客戶壁壘: a)連接器行業(yè)技術壁壘較多,后進入者需要長時間的技術積累繞開專利,且 下游認證周期較長。連接器涉及到材料、仿真、微波、表面處理、模具開發(fā)、注塑 工藝、沖壓工藝相關技術眾多。海外廠商經(jīng)過長時間技術沉淀,在連接器形成了 較多的專利技術壁壘,尤其是高端產(chǎn)品的技術壁壘較高。我國在核心基礎元器件、 先進基礎工藝、關鍵基礎材料和產(chǎn)業(yè)技術基礎等工業(yè)基礎能力薄弱,相關企業(yè)堅 持攻克相應技術并已取得一定突破。例如海外連接器企業(yè)曾在 4G 通信領域形成了 相關的專利封鎖,隨著我國進入 5G 通信時代并走在全球前列,我國相關連接器企 業(yè)也推出了多種板對板射頻連接器,提前為國內(nèi)通信主設備企業(yè) 5G 通信基站 AAU 國產(chǎn)率的提高做好準備。 b)由于認證周期及相應供應商格局的穩(wěn)定性,客戶壁壘較高,前期進入大客 戶供應體系的廠商具有一定優(yōu)勢。根據(jù)下游應用領域的不同,客戶對于連接器的 性能指標要求也有差異化的需求,從前期供應商準入資格審查階段到最終進入供 應商體系的時間較長。進入供應鏈體系后,雙方的合作關系一般較為長期、穩(wěn)定, 產(chǎn)品采購渠道不會輕易變化,因此早期便進入客戶的供應鏈擁有相應客戶資源的 企業(yè)具有一定先發(fā)優(yōu)勢,為后續(xù)的長期發(fā)展打好客戶基礎。 國內(nèi)連接器廠商在汽車連接器領域取得一定的技術突破,具備相對優(yōu)勢的盈 利能力、客戶響應優(yōu)勢。我國是新能源汽車的主力市場,新能源汽車發(fā)展迅速、 造車新勢力崛起,為國內(nèi)廠商的發(fā)展創(chuàng)造良好的時代契機,國內(nèi)廠商憑借長期的 研發(fā)投入形成了較強的工藝控制與成本控制能力,相應的毛利率已經(jīng)取得一定的 優(yōu)勢。且從供應鏈的角度,國內(nèi)連接器廠商具備更貼近客戶,能夠靈活響應的天 然優(yōu)勢。例如瑞可達通過采用創(chuàng)新的電磁與結構性能計算,輔以高導電率材料, 創(chuàng)新地使用精密沖壓工藝替代傳傳統(tǒng)的機加工,成功提高了產(chǎn)品的電氣性能,并 大幅降低生產(chǎn)成本。在為蔚來汽車定制研發(fā)方案的過程中,緊貼客戶需求,經(jīng)過 多輪嚴格篩選最終進入供應鏈體系成為其換電連接器組件的主力供應商和高壓連 接器產(chǎn)品的重要供應商。 外部環(huán)境復雜,國內(nèi)連接器企業(yè)交期優(yōu)勢顯著。受全球疫情的反復影響,國 外連接器廠商的產(chǎn)品供應趨緊,產(chǎn)能能否滿足需求的不確定性增大,且相比于原 來,部分連接器產(chǎn)品交期變長、價格上漲。由于海外連接器企業(yè)來自汽車的訂單 多,產(chǎn)能較飽和,且原材料也主要依托進口,受上游原材料價格波動影響。中國的 供應鏈體系相對全球而言較完整,連接器企業(yè)通過采用國內(nèi)的原材料供給,具有 交期短、成本低的優(yōu)勢。據(jù)產(chǎn)業(yè)追蹤,國內(nèi)連接器公司的交期較海外快 60%-70%, 國產(chǎn)替代為公司主要的產(chǎn)品開發(fā)目標。

5. 重點公司分析:海外龍頭下游布局全面,我國企業(yè)扎根特定領域性能齊肩海外

海外龍頭企業(yè)歷史悠久,下游領域覆蓋全面。海外連接器市場較國內(nèi)發(fā)展較 早,擁有較久的發(fā)展歷史,頭部廠商通過多年的技術積累和外延并購,在行業(yè)內(nèi) 具備較強的市場地位。其中泰科、安費諾和莫仕三家廠商連續(xù)多年處于行業(yè)前三 名,且三家廠商通過多年的積累基本實現(xiàn)了下游應用的全覆蓋。 ? 我國連接器企業(yè)發(fā)展與海外企業(yè)相比較遲,但在特定領域發(fā)展已與國際梯隊 齊肩。我國連接器企業(yè)整體開始發(fā)展較遲,相對技術儲備不足。但隨著中國制造 業(yè)的發(fā)展,尤其以通信領域技術迭代、國內(nèi)新能源造車新勢力崛起、電子制造服 務產(chǎn)能轉(zhuǎn)移等為契機,國內(nèi)通信、汽車、消費電子等行業(yè)中,中國大陸企業(yè)快速崛 起。國內(nèi)連接器制造企業(yè)憑借較強的工藝控制與成本控制能力、更為貼近客戶以 及反應迅速靈活等優(yōu)勢,快速形成了規(guī)模優(yōu)勢,在制造成本、產(chǎn)品品質(zhì)上已經(jīng)具 有較強的市場競爭力。另外我國連接器行業(yè)部分領先企業(yè)通過加強自身的研究能 力并積極與下游企業(yè)合作,通過針對性的開發(fā)各類市場迭代所需的新型連接器產(chǎn) 品,加快企業(yè)發(fā)展速度。當前我國連接器企業(yè)已經(jīng)在 5G 通信、新能源汽車和消 費電子等領域取得重大突破,占據(jù)了較大的市場份額,在部分領域已經(jīng)具備與國 際領先企業(yè)抗衡的能力。我國連接器企業(yè)雖缺少類似于國外行業(yè)巨頭這樣的全覆 蓋廠商,但國內(nèi)領先廠商通過針對性發(fā)展,在特定領域已經(jīng)達到國際先進水平。

汽車高壓/高速連接器技術含量、客戶認證壁壘較高,國內(nèi)廠商已實現(xiàn)突破。由于汽車行業(yè)與生命安全息息相關的特征,汽車高壓/高速連接器本身具備較高的 技術含量和嚴格的客戶認證壁壘,因此行業(yè)格局在短期內(nèi)具備一定的穩(wěn)定性。汽 車高壓高速連接器領域國內(nèi)已經(jīng)有較多廠商進行了布局,其中包括新能源汽車相 關連接器產(chǎn)品較為齊全、高壓換電連接器產(chǎn)品技術較為領先的瑞可達,以及國內(nèi) 較早進行微型射頻連接器開發(fā)且技術已達國際一流水平的電連技術。

泰科電子

泰科電子成立于 1941 年,總部位于瑞士,是全球第一大連接器制造企業(yè)。2007 年在紐約證券交易所上市。泰科電子業(yè)務范圍分為交通解決方案、通訊解決方案、 工業(yè)解決方案,在全球設立了 100 多個制造和工程中心,生產(chǎn)和制造約 50 萬種 產(chǎn)品,產(chǎn)品行銷全球 140 多個國家和地區(qū)。在公司交通解決方案中,汽車產(chǎn)品的銷售額占此方案的 71%,產(chǎn)品應用于車身和底 盤系統(tǒng)、便利應用、駕駛員信息、信息娛樂系統(tǒng)、電機和動力總成以及安全保障系 統(tǒng),在新能源和混合動力汽車領域,公司產(chǎn)品應用于車內(nèi)技術互聯(lián)、電池技術和 充電解決方案。

安費諾

安費諾創(chuàng)立于 1932 年,總部位于美國,是全球最大的連接器制造商之一。1991 年在紐約證券交易所上市。安費諾在全球?qū)嵤┍镜鼗瘧?zhàn)略,共在全球設立 90 多 間工廠及 100 多個銷售辦事處,主要產(chǎn)品包括電子、電氣和光纖連接器,互聯(lián)系 統(tǒng),特種電纜等。2021 年汽車領域產(chǎn)品銷售額占公司總收入的 20%。安費諾還為新能源汽車和混合 動力汽車開發(fā)了先進技術解決方案,并與全球領先客戶合作,將這些產(chǎn)品應用到 下一代新能源汽車中。汽車連接器產(chǎn)品的終端應用場景包括充電站、發(fā)動機管理 和控制、排氣檢測和清潔、信息娛樂和通信、乘客鏈接、能源管理、安全與安保系 統(tǒng)、傳感系統(tǒng)、遠程信息處理系統(tǒng)、傳輸系統(tǒng)。

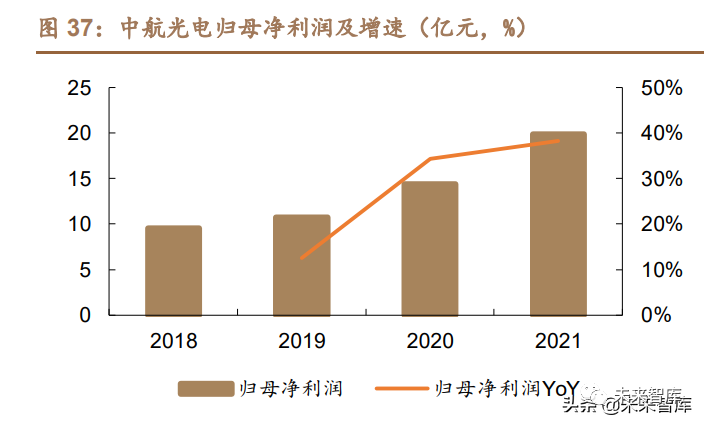

中航光電

中航光電 2002 年成立于河南省洛陽市,2007 年于深圳證券交易所掛牌上市。公 司是中國專業(yè)為軍工防務及高端制造領域提供互連技術解決方案的高科技企業(yè)。公司產(chǎn)品廣泛應用于航空航天和軍事領域、通訊網(wǎng)絡與數(shù)據(jù)中心、軌道交通、新 能源汽車、電力、石油裝備、醫(yī)療設備以及智能裝備等民用高端制造領域。公司新能源汽車領域主要專注于汽車互連及充換電方向的研究與開發(fā),具備較強 的研發(fā)實力且品種類齊全,產(chǎn)品可靠性高,2021 年公司全年訂貨實現(xiàn)翻番增長, 成功定點多個國內(nèi)外重點車型項目,通過多家國際一流車企供應商審核,業(yè)務逐 步向優(yōu)質(zhì)客戶聚集,客戶主要為特斯拉、比亞迪、長城、小鵬、理想、奇瑞、江淮 等。

瑞可達

瑞可達成立于 2006 年,2021 年于上海證劵交易所科創(chuàng)板上市。是從事連接系統(tǒng)產(chǎn) 品的研發(fā)、生產(chǎn)、銷售和服務的生產(chǎn)制造商,產(chǎn)品包括連接器、連接器組件以及 連接器模塊。公司連接器產(chǎn)品包括傳輸交換電流的電連接器、傳輸交換數(shù)據(jù)信號 的高速數(shù)據(jù)連接器、傳輸交換光信號的光連接器和傳輸交換微波的微波射頻連接 器。公司連接器產(chǎn)品應用在通信、汽車以及軌道交通、醫(yī)療器械、風能及光伏新 能源領域。 在新能源汽車連接器領域,公司開發(fā)了全系列高壓大電流連接器及組件、充換電 系列連接器、智能網(wǎng)聯(lián)系列連接器和電子母排等產(chǎn)品,具有豐富產(chǎn)品線。公司與 特斯拉、蔚來汽車、上汽集團、寧德時代等深入合作,具備較強的客戶壁壘。公司 高壓連接器技術能力和產(chǎn)業(yè)地位處于國內(nèi)第一梯隊,前瞻布局新能源汽車換電業(yè) 務,當前為蔚來汽車換電連接器組件主力供應商,并與長城、上汽、江淮、寧德時 代等開展換電產(chǎn)品研發(fā)工作,充分受益換電行業(yè)需求增長。長安汽車、比亞迪、金 龍汽車、小康股份、安波福、鵬輝能源也是公司客戶。

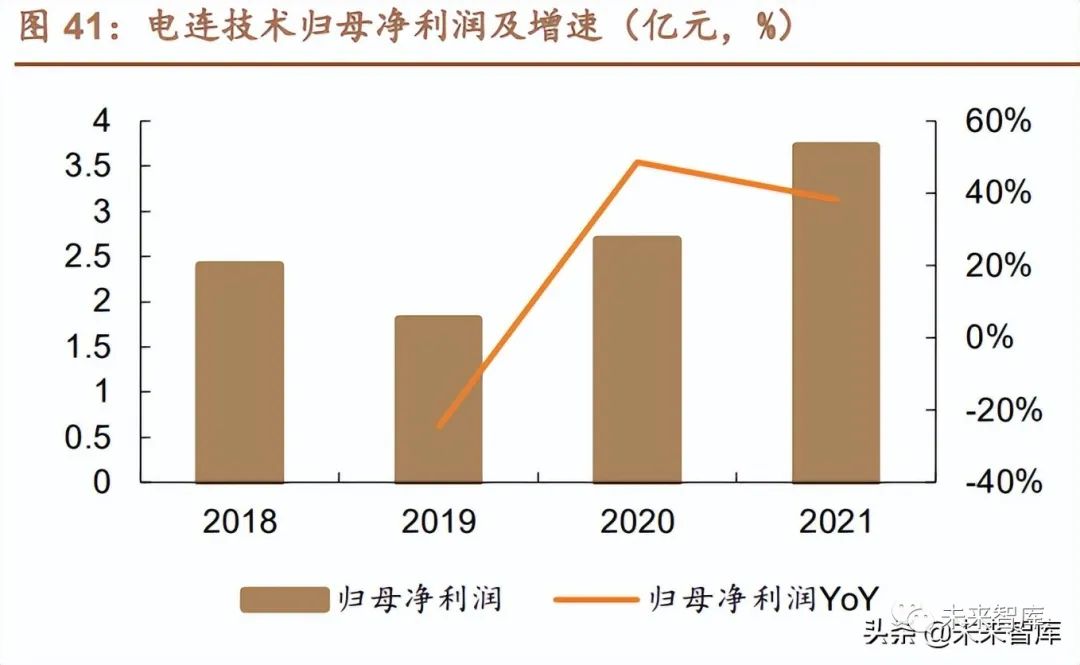

電連技術

電連技術成立于 2006 年,2017 年 7 月登陸深交所創(chuàng)業(yè)板,公司主要從事微型電連 接器及互連系統(tǒng)相關產(chǎn)品以及 PCB 軟板產(chǎn)品的技術研究、設計、制造和銷售服 務,產(chǎn)品廣泛應用在以智能手機為代表的智能移動終端產(chǎn)品,燃油車、新能源車 智能化連接,車聯(lián)網(wǎng)終端、物聯(lián)網(wǎng)模組及智能家電等新興產(chǎn)品中。公司是國內(nèi)較 早進入微型射頻連接器及線纜連接器行業(yè)的企業(yè)。公司具備高可靠、高性能產(chǎn)品 的設計、制造能力,自主研發(fā)的微型射頻連接器具有顯著技術優(yōu)勢,已達到國際 一流連接器廠商同等技術水平。 公司依托自身多年在射頻連接器領域的積累切入新能源汽車高速連接器業(yè)務,汽 車電子連接器產(chǎn)品主要包括射頻類連接器以及高速類連接器,公司產(chǎn)品類型覆蓋 射頻類 Fakra 板端&線端,HD Camera 連接器,高速類以太網(wǎng)連接器、HSD 板端&線 端、車載 USB 等,應用場景為燃油車及新能源車廠商、TIER 1、模組客戶、自動 駕駛電子系統(tǒng)客戶的射頻及高速的連接,汽車連接器產(chǎn)品的主要客戶為長城、吉 利、長安、比亞迪等國內(nèi)主要新能源汽車廠商。(報告來源:未來智庫)

?

?

永貴電器

公司成立于 1990 年,是一家專注于各類電連接器、連接器組件及精密智能產(chǎn)品的 研發(fā)、制造、銷售和技術支持的國家高新技術企業(yè)。公司業(yè)務板塊主要為軌道交 通與工業(yè)、車載與能源信息、軍工與航空航天,主要對應新能源汽車、軌道交 通、軍工、通信等制造行業(yè)。公司通過多年深耕,在軌道交通連接器領域具備較 強的市場地位,產(chǎn)品主要應用在鐵路機車、客車、高速動車、城市軌道交通車 輛、磁懸浮等車輛及軌道線路上;配套供應于中國中車集團、中國國家鐵路集團有 限公司以及建有軌道交通的城市地鐵運營公司。公司依托自身在軌道交通領域的積累切入新能源汽車領域,公司產(chǎn)品車載產(chǎn)品為 新能源汽車提供高壓大電流互聯(lián)系統(tǒng)的整體解決方案,當前已成功進入吉利、長 城、比亞迪、北汽、上汽、一汽、本田等國內(nèi)外一線整車廠商供應鏈。

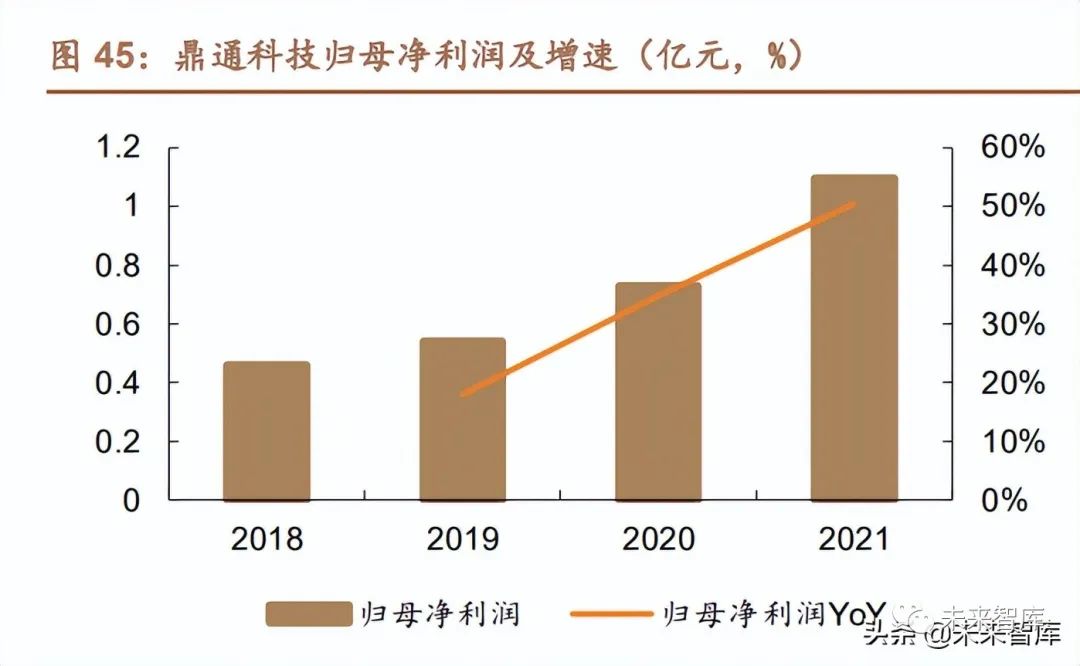

鼎通科技

東莞市鼎通精密科技股份有限公司成立于 2003 年,是一家專注于高速通訊連接器 和汽車連接器研發(fā)、生產(chǎn)和銷售的高新技術企業(yè),擁有產(chǎn)品研發(fā)、精密零件加工、 模具制造、精密沖壓和注塑成型技術。經(jīng)過多年發(fā)展,公司在汽車連接器、高速通 訊連接器領域成績斐然,其中在汽車連接器領域主要產(chǎn)品包括控制系統(tǒng)連接器及 其組件、高壓互鎖連接器、線束連接器、高壓連接器、電控連接器等,主要是寶馬、奧迪、VW、Chrysler、GM 等歐美汽車工廠的二級供應商,公司目前逐漸從汽 車二級供應商角色逐漸向一級供應商轉(zhuǎn)變,以終端汽車廠商和電池包廠商為目標, 加深了與比亞迪的合作,并新增了蜂巢能源、南都電源等客戶。 公司的高速通訊連接器領域最終應用于服務器、數(shù)據(jù)中心、基站等大型數(shù)據(jù)存儲 和交換設備,主要為客戶提供高速背板連接器組件和 I/O 連接器組件,主要包括 精密結構件和殼體(CAGE)等,是通訊連接器模塊重要的組成部分,主要客戶為安 費諾、莫仕、泰科、中航光電等。

航天電器

公司成立于 2001 年,為中國航天科工集團旗下的上市公司,在高端連接器、繼電 器、微特電機、光電、線纜組件、二次電源、控制組件和遙測系統(tǒng)等領域從事研 制生產(chǎn)和技術服務,主要產(chǎn)品應用于航天、航空、電子、兵器、船舶、通信、軌 道交通、能源裝備等領域,軍用產(chǎn)品基本覆蓋全部軍工裝備領域,民品以通訊、 石油、軌道交通、電力、安防、新能源汽車、家電市場配套為主。公司部分產(chǎn)品 屬國內(nèi)獨家開發(fā)和生產(chǎn),具有較強的市場競爭力。 在連接器領域,公司研制生產(chǎn)的連接器主要品種為高可靠圓形連接器、絞線式彈 性毫微插針連接器、射頻連接器、密封連接器、高速傳輸連接器、光纖連接器、 印制電路連接器等。公司依托自身在軍工方面的積累切入新能源汽車領域,當前 新能源汽車用連接器已經(jīng)完成開發(fā),并交付客戶試用,部分產(chǎn)品實現(xiàn)小批量出 貨,客戶包括奇瑞、比亞迪等整車廠。

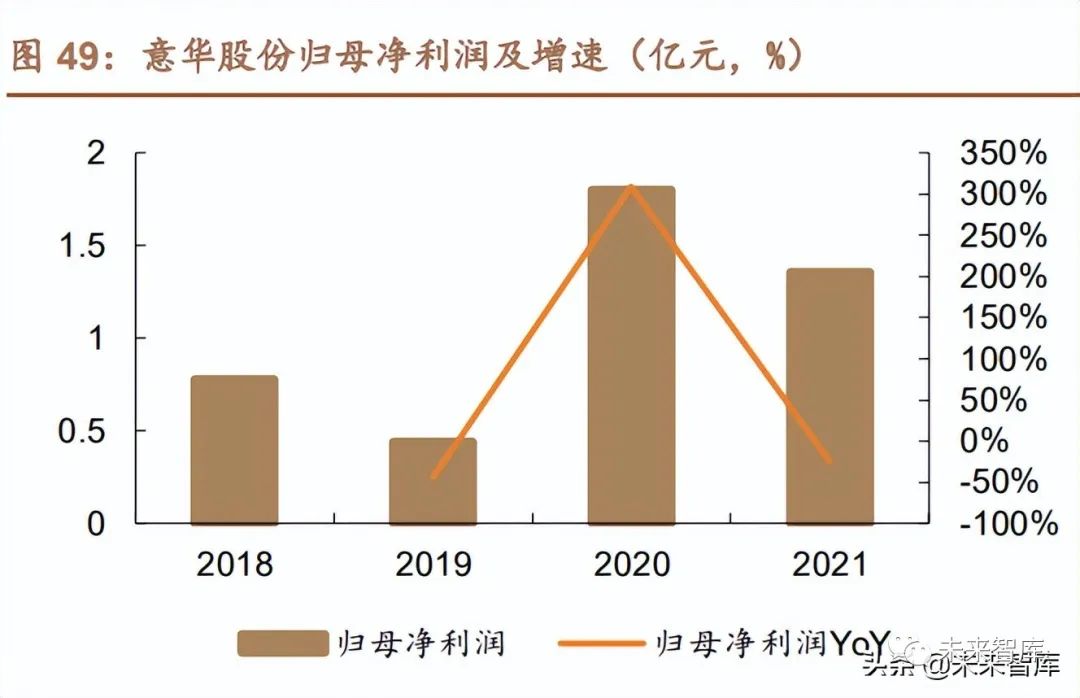

意華股份

意華股份成立于 1995 年,主營業(yè)務為連接器業(yè)務與太陽能支架業(yè)務。在連接器領 域,公司專注于以通訊為主的連接器及其組件產(chǎn)品研發(fā)、生產(chǎn)和銷售的高新技術 企業(yè)。在傳統(tǒng)的 RJ 通訊連接器領域,公司憑借成熟的產(chǎn)品開發(fā)及生產(chǎn)經(jīng)驗、優(yōu)秀 的產(chǎn)品品質(zhì)及供貨能力,綜合實力位居國內(nèi)行業(yè)前列。在高速通訊連接器領域, 公司存在先發(fā)優(yōu)勢,技術研發(fā)能力和精益生產(chǎn)水平均處于行業(yè)領先地位,是國內(nèi) 少數(shù)實現(xiàn)高速連接器量產(chǎn)的企業(yè)之一,積累了華為、中興等優(yōu)質(zhì)客戶。公司以通訊連接器為核心,消費電子連接器為重要構成,汽車等其他連接器為延 伸作為現(xiàn)階段的發(fā)展戰(zhàn)略,進一步拓展產(chǎn)品線,延伸公司產(chǎn)品應用場景。公司依 托前期在通訊連接器領域的積累切入汽車連接器領域,主要專注于車用高速連接 器的研發(fā)。當前主要客戶包括吉利、比亞迪、華為等。

徠木股份

徠木股份 2003 年成立于上海市,2016 年于上海證券交易所掛牌上市。公司專業(yè)從 事以連接器和屏蔽罩為主的精密電子元件研發(fā)、生產(chǎn)和銷售等。公司產(chǎn)品可分為 汽車精密連接器及配件、組件,汽車精密屏蔽罩及結構件,手機精密連接器,手機 精密屏蔽罩及結構件。公司在汽車電子領域有先發(fā)優(yōu)勢,公司依靠領先的研發(fā)水 平,開發(fā)出多類車用連接器,包括高電壓高電流連接器、高清高速連接器、高頻連 接器產(chǎn)品,終端應用場景包括新能源整車、ADAS 智能輔助駕駛、智能網(wǎng)聯(lián)、5G 通 訊等應用領域,主要應用于智能駕駛艙系統(tǒng)、輔助駕駛系統(tǒng)、發(fā)動機系統(tǒng)、CDU、 電池組、三電系統(tǒng)、充放電系統(tǒng)、域控制器系統(tǒng)等。 公司汽車領域主要客戶包括法雷奧集團、麥格納集團、科世達集團、比亞迪集團、 寧德時代、蜂巢電驅(qū)、匯川技術、均勝電子、馬瑞利等汽車零部件公司。產(chǎn)品主要 應用在大眾、通用、奔馳、福特、豐田、本田、上汽、一汽、比亞迪、長城、吉利、 日產(chǎn)等整車廠,以及特斯拉、小鵬、理想、蔚來、金康等新能源汽車制造廠商。

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論