電子發(fā)燒友App

電子發(fā)燒友App

“我們將在未來兩到三年內(nèi)重新奪回全球第一的位置,”科技巨頭三星半導體部門的首席執(zhí)行官兼設備解決方案 (DS) 部門負責人Kyung Kye-hyun 在本月召開年度股東大會上的講話中說道。

在隨后的問答環(huán)節(jié)中,Kyung 被迫回避股東提出的尖銳問題,其中大多數(shù)針對的是芯片部門,他的回答歸結(jié)為“我們會做得更好,我們會做得更好”。做得更好。”此次會議的時間是最近記憶中最長的,顯示了三星對其芯片部門未來的承諾和焦慮。相比之下,三星另一半——設備體驗(DX)部門(負責智能手機和電視的消費電子部門)的高管幾乎沒有收到任何問題。

在過去的十年里,三星的任何業(yè)務部門都很少重申自己作為智能手機、消費電子產(chǎn)品和存儲芯片領域的領導者的領先地位。當這種情況真的發(fā)生時,就像英特爾和蘋果一樣,三星將放棄頭把交椅,根據(jù)市場數(shù)據(jù)的收入成為“第二”,但它將保持沉默。

那么發(fā)生了什么事?為什么要花兩到三年時間而不是把它固定下來呢?

直到 2017 年,三星在英特爾對存儲芯片前所未有的需求推動下,才首次占據(jù)了第一的寶座,此后三星與三星之間就一直有來有往。雖然英特爾當時并不被認為是直接競爭對手,并且面臨著移動領域的困境,但幾十年來它一直被認為是首屈一指的半導體公司,有些人認為它仍然如此。

因此,這對于三星來說更像是一次象征性的勝利,是其數(shù)十年努力成為半導體巨頭的巔峰之作。從 80 年代開始,它走過了一條漫長的道路,當時它只是眾多與日本大型企業(yè)集團相比相形見絀的內(nèi)存供應商之一。

不幸的是,現(xiàn)在情況已經(jīng)不再是這樣了。

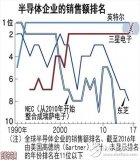

滑落第三

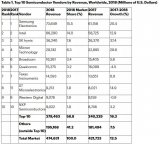

根據(jù)分析公司?Omdia?的數(shù)據(jù),按 2023 年收入計算,三星在全球半導體市場排名第三。英特爾以 510 億美元位居榜首,2022 年排名第二。三星為 440 億美元。開拓性的英偉達以 490 億美元超越三星位居第二,同比增長 133%,他們在2022 年排名第八。

Omdia 指出,半導體行業(yè)收入從上一年的 5,970 億美元下降 9% 至2023年的 5,440 億美元,“凸顯了市場的周期性”,經(jīng)濟低迷對主要存儲器制造商的影響尤為明顯。

半導體市場包含各種各樣的芯片,可以大致分為存儲器和邏輯(占據(jù)相當大的市場份額)、數(shù)字和模擬。公司也分為無晶圓廠公司和有晶圓廠公司,前者是沒有生產(chǎn)設施,僅設計芯片的公司,后者是可以制造芯片的公司。三星和英特爾是業(yè)界所說的集成設備制造商(IDM),兩者都做。像臺積電這樣只進行制造的公司(Omdia 的報告中沒有出現(xiàn),但如果包含在內(nèi),三星的排名會進一步下降)被稱為純晶圓代工廠,也稱為合同芯片制造商。

因此,與智能手機等終端產(chǎn)品不同,這些公司不一定只是競爭對手,而是彼此的客戶和合作伙伴。然而,細分市場的競爭日益激烈,這對作為 IDM 企業(yè)的三星產(chǎn)生了全方位的影響。

因此,三星 DS 部門分為三個業(yè)務部門:內(nèi)存業(yè)務(該部門皇冠上的明珠,甚至可以說是整個企業(yè)集團的皇冠上的明珠)、制造芯片的三星代工廠以及處理邏輯設計的三星系統(tǒng) LSI。這三個業(yè)務部門如何在各自的細分市場中發(fā)揮作用以及如何協(xié)作,將決定三星能否擺脫恥辱的“第三”。

內(nèi)存升級循環(huán)開始

內(nèi)存由 DRAM 和 NAND 產(chǎn)品組成,對于自 1993 年以來成為全球最大內(nèi)存制造商的三星來說,最為重要。雖然該公司始終只公布 DS 部門的盈利,但內(nèi)存業(yè)務是其最重要的部門,占整個公司的營收比重。該部門的收入份額和利潤的絕大多數(shù)份額。半導體市場是周期性的,但對于存儲芯片來說尤其如此,因為它們比邏輯芯片更像是一種商品。

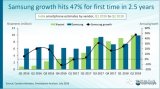

因此,三星首席執(zhí)行官 Kyung 表示,“兩到三年”是指去年年底開始的內(nèi)存升級周期尚未全面展開,這將是三星能否實現(xiàn)其既定目標的關鍵決定因素。CEO表示,今年DS部門的收入將恢復到2022年的水平。他還表示,整個半導體行業(yè)的收入預計將達到 6300 億美元,甚至比 2022 年還要多。

雖然內(nèi)存市場一直是周期性的,但從 2017 年到 2022 年,它似乎受到了新冠疫情的一些混亂理論的影響,在數(shù)據(jù)中心的高需求推動下,上行周期比平時更長,一些分析師稱其為“泡沫” 、消費電子產(chǎn)品和當時的居家趨勢。

如果這是一個泡沫,那么它會在 2023 年破滅,導致內(nèi)存制造商 20 年來首次降低產(chǎn)量(至少在他們被確認這樣做時是這樣),這對于 24/24 運行的晶圓廠來說是一項嚴厲的措施。固定成本高得令人瞠目結(jié)舌。十多年來,全球內(nèi)存市場實際上一直由三星、SK 海力士和美光三巨頭壟斷(然而,僅在 NAND 領域,競爭就更加激烈)。正因為如此,這三家公司都在謹慎調(diào)整產(chǎn)量,無疑是希望將內(nèi)存價格穩(wěn)步恢復到2023年之前的水平。

由于賭注很高,雖然三星、SK 海力士和美光過去很少直接提及彼此,但在經(jīng)濟低迷時期,彼此之間卻存在微妙的攻擊。

去年3月,時任SK海力士老板的樸正浩在公司年度股東大會上表示,存儲芯片行業(yè)陷入了“囚徒困境”。當時,與其他公司不同,三星尚未減少產(chǎn)量。Park 的評論意味著,合理的做法是所有三家公司一起降低 DRAM 的市場供應量,以便下行周期能夠更快地開始和結(jié)束,但一家公司——三星——卻采取了不同的做法。

在此之前,當2022年底內(nèi)存下行周期開始時,三星也在當年12月打破傳統(tǒng),直接將其最新的DDR5 DRAM直接稱為12納米(nm)。在此之前,各公司已將其 DRAM 歸為 10 納米級別,因此三星此舉旨在強調(diào)其 DRAM 比競爭對手更好。

三星會辯稱,這場口水戰(zhàn)和數(shù)字戰(zhàn)并不是它發(fā)起的。在經(jīng)濟衰退之前,SK 海力士和美光開始營銷其 NAND 的層數(shù)。NAND 芯片中堆疊了多少個單元很重要,就像 DRAM 中的 nm 反映了柵極寬度一樣,但它并不能說明全部情況,而且目前主是一個營銷術語。但其競爭對手的營銷迫使三星在 2022 年的多次電話會議上重申“層數(shù)并不重要”,并最終宣布了自己最新 NAND 的層數(shù)。三星內(nèi)部消息人士告訴 ZDNet,該公司發(fā)現(xiàn)整個情況“令人厭煩且惱人”。

Nvidia 和?HBM

對于韓國以外的人來說,與三星與 LG 的著名競爭相比,三星與 SK 海力士的競爭可能并不熟悉。但韓國長期以來對 SK 海力士的看法與 LG 類似,后者在存儲芯片領域常年排名第二,僅次于三星。

進入HBM,即高帶寬內(nèi)存,根據(jù)研究公司TrendForce的數(shù)據(jù),SK海力士目前是Nvidia針對AI應用的GPU的HBM3E獨家供應商,擁有超過80%的市場份額。三星現(xiàn)在正在與 Nvidia 一起對其 HBM3E 進行資格測試,而美光似乎已經(jīng)獲得了 GPU 制造商的批準。

HBM 是一種由多個 DRAM 芯片組成的芯片,這些芯片通過稱為硅通孔 (TSV) 的微細導線垂直堆疊連接。盡管人工智能風暴導致經(jīng)濟衰退,但其同名產(chǎn)品提供的高帶寬在 2023 年導致了對它們的需求激增。

由于僅擴展芯片的難度增加,堆疊作為一種技術而不是擴展來推動各種芯片的性能超越其極限是在 2010 年代開始認真進行的。三星不幸的是,在 2020 年代之前,它是堆疊和 TSV 的領導者。它在 3D NAND 領域領先于競爭對手。這家韓國科技巨頭于 2015 年率先將 HBM2 推向市場,盡管當時對它們的需求并不存在。

內(nèi)存市場非常保守,新形式的大規(guī)模普及通常是一代人的事情。英特爾Optane內(nèi)存的市場表現(xiàn)就是一個很好的例子。這大部分取決于內(nèi)存制造商及其客戶的經(jīng)濟可行性,而不是技術突破。除非有確定的客戶,否則不會建造新的晶圓廠或生產(chǎn)線。這就是為什么 SK Hynix 于 2022 年中推出、專為 Nvidia H100 設計的 HBM3 的性能令人驚訝。這證明 HBM 在經(jīng)濟上是可行的,因此三星和美光突然準備花費數(shù)十億美元來擴大芯片產(chǎn)能。上個月,三星推出了 12 堆棧 HBM3E,顯然是為了將其與 SK 海力士和美光的 8 堆棧同行區(qū)分開來,這多少有些諷刺。

SK海力士似乎正在享受勝利的喜悅。在本月舉行的年度股東大會上,這家韓國內(nèi)存制造商表示,預計 HBM 將占據(jù)其 DRAM 總收入的兩位數(shù)部分。該公司還強調(diào),HBM 必須為客戶“定制和專業(yè)化”,這是事實,但本質(zhì)上是在強調(diào)其與 Nvidia 的關系。

但三星還宣布了其 HBM 產(chǎn)量的樂觀計劃,一位高管表示,計劃今年將芯片產(chǎn)量增加近兩倍。Nvidia 首席執(zhí)行官黃仁勛?(Jensen Huang) 在本月 Blackwell 揭幕儀式上證實,它正在驗證三星的 HBM,導致這家韓國科技巨頭的股價第二天在韓國證券交易所上漲 5%。

雖然三星將嚴重依賴內(nèi)存市場的整體升級周期,但未來幾年在 HBM 方面獲得公平競爭環(huán)境或超越 SK 海力士無疑將決定其能否在三年內(nèi)成為半導體第一大廠商。

此外,SK海力士在NAND方面也存在巨大問題。奇怪的是,在本月舉行的年度股東大會上,也沒有討論以 90 億美元收購英特爾 NAND 和 SSD 業(yè)務部門的討論,其中兩個業(yè)務的第一階段已于 2021 年完成。一年后,NAND 價格開始暴跌,目前價格還不到高峰時期的一半。換句話說,事后看來,這是最糟糕的時機。知情人士稱,這些新收購的業(yè)務部門正處于資本侵蝕狀態(tài),最終 SK 海力士為挽救這些業(yè)務而付出的成本可能會高于其所付出的成本。

三星首席執(zhí)行官 Kyung 表示:“我們將開發(fā) 1c DRAM、第九代 V-NAND、HBM4 和其他先進芯片,以最大的能力再次引領行業(yè)。”

代工廠:臺積電占主導地位,英特爾再次加入戰(zhàn)局

三星代工廠面臨著一場更加艱苦的戰(zhàn)斗。去年,隨著智能手機、消費電子產(chǎn)品和汽車的需求下降,代工行業(yè)總體受到經(jīng)濟放緩的嚴重打擊。這意味著處理器、微控制器單元、圖像傳感器和其他芯片(主要由傳統(tǒng)節(jié)點制造)的訂單也會下降。將晶圓廠運營率恢復到兩年前將是三星代工廠今年的首要任務。

在先進節(jié)點方面,雖然三星代工在2022年率先向市場推出3nm工藝節(jié)點,但韓國分析師認為該業(yè)務部門已連續(xù)幾個季度虧損,無法為該節(jié)點獲得大客戶由于所謂的低收益率。

但是,僅僅用重要的工藝節(jié)點來解釋代工或芯片代工市場就過于簡單化了。

全球最大的晶圓代工廠臺積電(TSMC)目前似乎一往無前。根據(jù)TrendForce的數(shù)據(jù),截至去年第四季度,該公司在代工市場中占有61.2%的份額,三星以11.3%的份額落后。GlobalFoundries和UMC分別以5.8%和5.4%的份額位列第三和第四。中芯國際以 5.2% 排名第五。

臺積電成立于 1987 年,其客戶包括蘋果、英偉達和高通,其成功有很多層次,但主要原因可能是其生態(tài)系統(tǒng)的培育。多年來,合同芯片生產(chǎn)已發(fā)展成為自己的完整價值鏈。主要客戶的芯片設計變得更加復雜,缺乏專業(yè)知識的芯片初創(chuàng)公司的數(shù)量也增加,這增加了臺積電對效率和與客戶更緊密合作的需求。

這家芯片巨頭是第一個與設計公司合作伙伴結(jié)盟的公司,這些設計公司被稱為無芯片(chipless )公司,它們充當臺積電與其無晶圓廠客戶之間的媒人,為客戶提供設計工作。這些聯(lián)盟分為多個層級,價值鏈聚合商 (VCA:Value Chain Aggregators ) 臺積電是最密切的合作伙伴,不僅設計芯片,還代表其進行銷售活動,為這些分包商提供激勵。由于客戶希望使用現(xiàn)有且經(jīng)過驗證的芯片 IP 來提高制造效率,臺積電還向 VCA 和較低層合作伙伴提供其 IP 的權(quán)利。

Global Unichip Corporation (GUC) 是其最著名的 VCA,成立于 1998 年,2003 年被臺積電收購。GUC 以其先進的 SoC 設計而聞名,可以為客戶處理初始工程或為客戶交鑰匙處理整個設計-生產(chǎn)過程。

三星于 2018 年推出了名為三星先進代工生態(tài)系統(tǒng) (SAFE) 的類似聯(lián)盟,并已開始與其設計公司合作伙伴廣泛共享其 IP。然而,與臺積電相比,這個生態(tài)系統(tǒng)仍處于起步階段,IP數(shù)量也大幅落后。

這家臺灣巨頭可以說領先的價值鏈的另一部分是封裝,其中芯片芯片被封裝在一個容器中,使其能夠與設備的主板連接。封裝以及組裝和測試被稱為芯片生產(chǎn)的后端過程。前端是硅晶圓經(jīng)過從光刻到化學工藝的各個步驟,成為晶圓上的芯片芯片的地方。

過去,當芯片微縮是主要目標時,芯片生產(chǎn)的前端認為是更重要的部分。然而,由于半導體行業(yè)正在達到規(guī)模化的極限,先進封裝作為一種提高芯片性能的經(jīng)濟實惠的方式變得越來越重要。臺積電之前的代工廠也大多將封裝工作外包,但這家臺灣芯片巨頭率先將其提供給客戶,以增加客戶的便利性。

邏輯、內(nèi)存和其他部件實際上采用“2.5D”封裝,將更多芯片緊密地捆綁在一個中介層上,以提高彼此之間的數(shù)據(jù)傳輸速度,從而防止出現(xiàn)瓶頸。作為一家持續(xù)與蘋果和英偉達等主要客戶打交道的純晶圓代工廠,臺積電在這些正在開發(fā)的 2.5D 封裝和 3D 封裝技術方面處于領先地位。三星已開始通過組建先進封裝團隊來迎頭趕上,首席執(zhí)行官 Kyung 表示,預計該團隊今年將貢獻 1 億美元的收入。隨著人工智能推理需要越來越多的帶寬,這一領域預計只會增長,因此必須緊密封裝芯片。

十年前,三星有機會更積極地縮小與臺積電的差距。2010 年代,蘋果將其 A 系列處理器的大部分生產(chǎn)工作交給了三星,而三星已經(jīng)是 iPhone 制造商的顯示器和內(nèi)存等其他組件的供應商。這家韓國科技巨頭的代工業(yè)務目前有兩個主要客戶,可以在快速擴張的智能手機市場中占據(jù)一席之地:蘋果及其自己的邏輯業(yè)務。當 2011 年著名的蘋果和三星專利訴訟開始時,這種情況發(fā)生了變化。

逐漸地,這家韓國科技巨頭將蘋果的訂單輸給了臺積電,但由于制造了用于 Galaxy 智能手機的自家 Exynos 處理器,它能夠超越當時排名第二的格芯 (GlobalFoundries)。三星聲稱其芯片和智能手機業(yè)務部門之間存在“長城”,以安撫蘋果,但無濟于事。

為了應對客戶的擔憂,三星代工廠于2017年從三星系統(tǒng)LSI分拆出來。但此后三星代工廠的命運并沒有太大改善,因為三星代工廠生產(chǎn)的三星系統(tǒng)LSI的Exynos處理器未能成為三星的穩(wěn)定競爭對手。高通的 Snapdragon 處理器,由三星代工廠和臺積電制造。“我們不與客戶競爭”,這是臺積電經(jīng)常重復的一句話,而三星在其目前的結(jié)構(gòu)中無法說出這一點。

上個月,英特爾宣布其擁有價值 150 億美元的代工訂單,微軟成為其最新客戶。這本身就是一個令人難以置信的發(fā)展,因為在新冠疫情、安全問題以及隨后的供應鏈問題導致世界各國政府采取增加國內(nèi)芯片產(chǎn)量的政策之后,這家美國芯片巨頭直到 2021 年才重新進入代工市場。該公司還確認將成為美國 CHIPS 法案的受益者。英特爾計劃到 2030 年成為全球第二大代工廠。請注意,它沒有說是最大的代工廠。

實際上,三星代工廠的目標是避開英特爾的競爭,同時保持亞軍的地位。首席執(zhí)行官 Kyung 似乎敏銳地意識到了這一點,他表示,縮小與市場領導者臺積電的差距是其必須解決的挑戰(zhàn)之一,同時使業(yè)務“可持續(xù)”,或者換句話說,培育自己的生態(tài)系統(tǒng)。它還通過與 Arm 在 Cortex-X 領域的合作,為客戶提供更多便利。

好消息是,全球代工市場規(guī)模預計在未來十年將擴大一倍。根據(jù)聯(lián)合市場研究公司 (Allied Market Research) 的數(shù)據(jù),2022 年該行業(yè)的估值為 1069 億美元,預計到 2032 年將達到 2315 億美元。這對每個人來說可能都足夠了。三星代工與英特爾的競爭對于客戶來說也是個好消息。更多供應商意味著更具競爭力的價格和選擇。只要供應穩(wěn)定,是客戶首要關心的問題。

在英特爾提到正在開發(fā)1.4納米工藝節(jié)點時,三星代工廠總裁兼總經(jīng)理崔時永(Siyoung Choi)也在會上表示,該節(jié)點也是臺積電和三星計劃的,但淡化了其重要性。Choi還補充說,與英特爾相比,這家韓國科技巨頭在代工領域擁有開發(fā)和供應更多樣化產(chǎn)品的記錄,例如CPU、移動應用處理器、SoC和GPU。與臺積電一樣,三星代工廠也在傳統(tǒng)節(jié)點中為不太復雜的芯片提供更多的生產(chǎn)能力。

“[我們晶圓廠]的開工率與去年相比有所改善,我們預計下半年將出現(xiàn)有意義的復蘇,”總經(jīng)理表示。“我們準備明年量產(chǎn)2nm工藝節(jié)點,并正在圍繞美國客戶進行具體討論。”

邏輯:超越智能手機

邏輯芯片這個術語涵蓋了從最先進的CPU到最簡單的控制器單元的各種芯片。同樣,三星系統(tǒng)LSI也為不同的應用提供多種芯片。

其中的關鍵是為相機供電的圖像傳感器,以及用于顯示面板的顯示驅(qū)動器 IC(DDI)。三星首席執(zhí)行官 Kyung 在會議上指出,由于三星顯示器將 DDI 用于 OLED 面板,因此該公司每年從 DDI 獲得 1.5 萬億韓元的收入,因為它是市場領導者。三星也是全球第二大圖像傳感器制造商,僅次于索尼,為 iPhone 提供圖像傳感器。三星也有其知名的SoC品牌Exynos。

這三款產(chǎn)品本質(zhì)上都是在智能手機市場的支持下成長起來的。更具體地說,是三星自己的Galaxy品牌。對于三星系統(tǒng)LSI來說,目標是保持其在增長放緩但不會消失的智能手機市場的競爭力,同時尋找新的增長產(chǎn)品類別。

人工智能,例如人工智能(AGI),可能就是其中之一。三星在會議期間宣布了自己的人工智能加速器 Mach 1。該公司聲稱,該芯片可以與現(xiàn)有內(nèi)存一起使用,同時將 GPU 的瓶頸減少到當前水平的八分之一。使用該芯片的系統(tǒng)將于明年推出。然而,值得注意的是,其他主要科技公司也在開發(fā)或擁有自己的人工智能芯片:其中包括 AMD、英特爾、亞馬遜、IBM 和谷歌。

Kyung在會上還說了一些有趣的話。“在SoC方面,我們將在五到十年內(nèi)使其成為一項有意義的業(yè)務。”日期范圍很廣,所以他的聲明可以翻譯為:“我們肯定想用 SoC 做點什么,我們有一個總體想法,但我們還不確定。”

這可能是因為 SoC 發(fā)展的潛力巨大。但技術還沒有實現(xiàn)。

2010年代智能手機SoC的發(fā)展就是一個很好的例子。SoC(即片上系統(tǒng))是一個單一芯片(從晶圓上切下來的部分),包含多種功能,包括數(shù)字、模擬、混合信號、射頻調(diào)制解調(diào)器等。當公司在所有這些方面都有能力時,效果最好。高通公司的Snapdragon在智能手機中占據(jù)主導地位,因為它集成了調(diào)制解調(diào)器,并擁有其專有技術。

芯片制造商不斷嘗試在 SoC 上集成更多功能。這非常困難,因此大多數(shù)硬件加速器(例如人工智能、神經(jīng)處理和圖形處理)都在封裝級別與 SoC 芯片互連。由于封裝技術已經(jīng)發(fā)展得如此之快,臺積電等公司已經(jīng)能夠大幅提高帶寬。

英特爾和 AMD 的解決方案是小芯片(chiplet),它是一種組合,但仍然具有創(chuàng)新性。在chiplet中,SoC芯片根據(jù)不同的功能被分成多個芯片。因此,系統(tǒng)的總體性能在經(jīng)濟上可行的情況下不斷升級。現(xiàn)在的研究重點是在封裝或混合鍵合之前將這些芯片更緊密地鍵合在一起,這是三星和其他公司一樣正在研究的領域。盡管取得了這些進展,在單個 SoC 芯片上封裝更多功能的努力仍將繼續(xù),因為這種集成如果能夠經(jīng)濟有效地完成,仍然是最有利的。

新時代的新設備解決方案

正如 HBM 的示例所示,內(nèi)存在這些芯片封裝中所扮演的角色只會越來越大。三星還在研究所謂的內(nèi)存處理器(PIM),其中處理器的一些功能嵌入到內(nèi)存單元本身中,同樣是為了帶寬。Compute Express Link也是另一個針對數(shù)據(jù)中心的類似目標。

這類項目意味著內(nèi)存、邏輯和制造部分必須緊密合作。這就是為什么三星的芯片部門作為 IDM 可能對其有利。

據(jù)報道,三星代工廠贏得了特斯拉的自動駕駛芯片生產(chǎn)訂單。雖然三星確實是許多客戶的競爭對手,但也有一些大公司不是。在芯片方面,一些競爭對手可能比其他競爭對手(例如谷歌)更不關心保護其專有技術。

除了特斯拉之外,汽車行業(yè)也呈現(xiàn)出新的機遇。據(jù) Omdia 稱,2023 年汽車領域的半導體市場規(guī)模同比增長 15%,達到 7500 萬美元。該研究公司指出,電動汽車的增加以及汽車智能化的集成正在推動對半導體的需求。三星也恰好生產(chǎn)這些車輛中使用的顯示面板和電池。

與人工智能一樣,聯(lián)網(wǎng)汽車的想法已經(jīng)流傳多年。但與 AlphaGo 相比,ChatGPT 的成功表明,市場條件正在迅速變化,這些概念中的任何一個都可以很快成為現(xiàn)實。英偉達的成功也是一個很好的例子。在 2022 年至 2023 年激增之前,這家 GPU 制造商還看到了加密貨幣的需求激增。

在個人電腦時代和智能手機時代,半導體行業(yè)依靠產(chǎn)品周期運行。這意味著“率先上市”是三星等芯片供應商的首要任務。大多數(shù)芯片,甚至邏輯芯片,都是通用芯片,而不是定制的。為什么半導體市場將繼續(xù)周期性運行,今天它看起來比以往任何時候都更加不穩(wěn)定。

Nvidia 首席執(zhí)行官黃仁勛在 Blackwell 揭幕儀式上表示:“加速計算已經(jīng)達到了臨界點,通用計算已經(jīng)失去了動力。” “我們需要另一種計算方式,這樣我們就可以繼續(xù)擴展,這樣我們就可以繼續(xù)降低計算成本,這樣我們就可以在可持續(xù)的同時繼續(xù)消耗越來越多的計算。加速計算是一個巨大的加速超越通用計算,在每個行業(yè)。”

僅內(nèi)存一項就足以讓三星在短期內(nèi)重新奪回第一的位置。三星首席執(zhí)行官 Kyung 承認:“僅靠現(xiàn)有業(yè)務,我們無法維持第一的位置。”

器件解決方案中的器件是指晶體管等半導體器件。它還指使用它們的智能手機等設備,三星的芯片部門以其名稱表示將為這些設備提供解決方案。雖然率先進入市場很重要,但這主要是內(nèi)存行業(yè)的心態(tài)。如果它不僅想占據(jù)頭把交椅,而且還想保住它,那么可能需要拿出能夠利用其綜合實力的芯片解決方案。

審核編輯:黃飛

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論