電子發燒友App

電子發燒友App

圍繞國家大數據戰略實施要求,為了更好的推動大數據的產業發展,準確掌握大數據產業的發展現狀,研判大數據產業的發展趨勢,《報告》延續了前期的研究重點及方向,依然聚焦于區域、行業、企業三個層面,通過修訂指標體系測算發展指數,剖析發展水平、層次和特點。本報告由工信部信息化和軟件服務業司指導,中國電子信息產業發展研究院軟件產業所課題組成員承擔了本報告的專題調研、數據整理、研究分析和報告撰寫工作。

《報告》分為總體篇、區域篇、行業篇、企業篇、展望篇五個篇章。

大數據產業指以數據生產、采集、存儲、加工、分析、服務為主的相關經濟活動,包括數據資源建設、數據軟硬件產品的開發、銷售和租賃活動,以及相關信息技術服務。大數據產業包括三大類,一是大數據核心產業,指專門應用于大數據運行處理生命周期的軟件、硬件、服務等;二是大數據關聯產業,指在大數據運行處理的過程中,為其提供基礎設施、處理工具、相關技術等的產業;三是大數據融合產業,指大數據與其他行業領域融合產生的新興業態、升級業態。本報告中所涉及的大數據產業主要指大數據核心產業。在企業篇特色細分領域大數據企業評價中會涉及部分大數據關聯產業及融合產業。

2017年全國發展指數總數為1087.8,比2016年同期增長179.32,各省市增長的均值為5.78。其中,大數據發展指數增長超過10的省市有浙江(12.22)和重慶(10.12),兩地在2017年的大數據產業發展水平遠高于其他省市。北京、江蘇、廣東、浙江、上海位列大數據產業發展第一梯隊,大數據指數增長平均值為8.13。

國家大數據綜合試驗區所在區域的大數據發展總指數合計408.36,比去年同期增長62.26,各省市指數增幅均值為6.23,高于全國增幅均值的5.78,大數據產業發展速度高于全國平均水平。其中天津、河北、重慶、內蒙古在2017年的發展勢頭尤為突出,大數據發展指數在全國的排名都有提升。

國內大數據發展分化較為明顯,其中北京、江蘇、廣東、浙江、上海等五省市,由于信息化程度較高、大數據發展起步早、兩化融合工作開展順利等因素推動,位列大數據產業發展的第一梯隊。五省市的大數據發展總指數在全國大數據發展總指數的占比高達26.52%,其領先的優勢地位明顯。

我國大數據產業發展已形成京津冀區域、長三角地區、珠三角地區、中西部地區和東北地區五個集聚發展區的集聚發展格局。

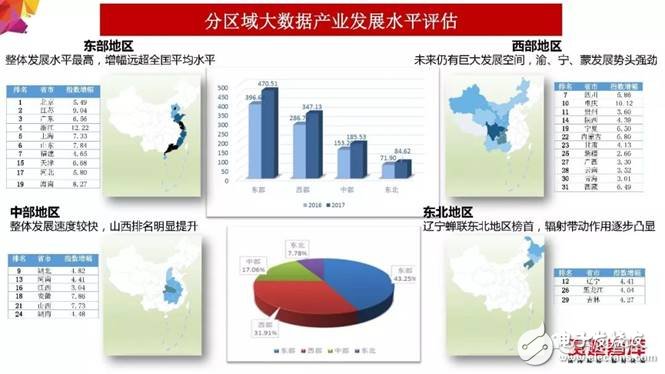

2017年各區域大數據發展指數在全國總指數的占比與2016年基本持平,區域發展水平未發生大的變動。東部地區大數據發展水平最高,2017年大數據發展總指數為470.51,占全國大數據發展總指數的43.25%。西部地區緊隨其后,2017年總指數達到347.13,在全國總指數中占比達到31.91%。中部地區和東北地區大數據發展指數分別為185.53和84.62,在全國大數據產業發展總指數中的占比分別為17.06%和7.78%。

2017年,我國東部地區大數據發展總指數為470.51,比2016年增長73.87,區域內10省市的大數據發展指數增幅平均為7.39,遠高于全國平均增幅5.78,發展速度優于全國平均水平。

2017年,我國西部地區大數據發展總指數為347.13,比2016年增長60.39,區域內12省市的大數據發展指數增幅平均為5.03,略低于全國平均增幅5.78。其中,四川省大數據發展指數為40.72,位列全國第8名;重慶市、貴州省緊隨其后,分別獲得第10和第11的排名;寧夏和內蒙古發展勢頭良好,位列排行榜第19位和第22位。

2017年,我國中部地區大數據發展總指數為185.53,比2016年增長32.33,區域內6省市的大數據發展指數增幅平均為5.39,略低于全國平均增幅5.78,但高于西部地區和東北地區。其中,2017年大數據產業指數增幅最高的是山西省,由2016年的19.50增至2017年的27.22,增幅達7.72,排名由第29位上升至第21位。

2017年,我國東北地區大數據發展總指數為84.62,比2016年增長12.72,區域內3省市的大數據發展指數增幅平均為4.24,低于全國平均增幅5.78。,其中遼寧省沈陽市作為國家大數據綜合試驗區,大數據產業發展動力強勁,大數據發展指數為35.19,較去年提高4.41,位列全國第12名,繼續位居東北地區榜首。

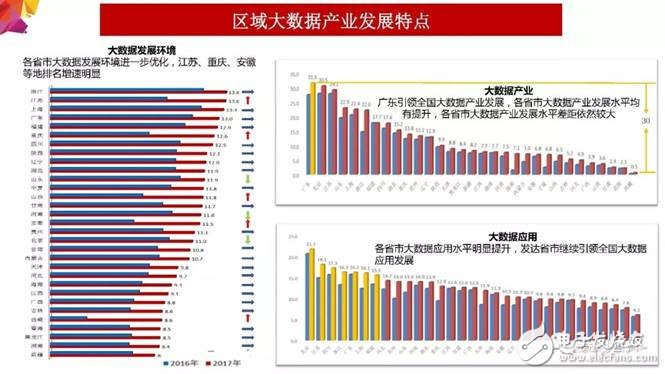

2017年,區域大數據發展環境指數總指數339.1,相比2016年的255.4,有較大幅度提高。全國31個省、市、自治區的大數據發展環境總體評估結果顯示,各省市的發展環境均有不同程度提升,平均發展環境指數為10.9,較去年(8.2)提高32.9%。其中,18個省市的發展環境指數高于平均值,占比達到58%,而發展環境指數在去年平均值以上的省市高達30個。整體來看,2017年,我國各省市大數據產業發展環境整體呈現持續向好的發展形勢。對比2017年與2016年全國31個省、市、自治區的大數據發展環境評估結果(圖4-2),江蘇、重慶、山西、安徽4個省市發展環境指數排名增速明顯,排名分別提高11位、13位、8位、8位,其他省、市、自治區則與去年發展環境指數排名持平或略有下降。

廣東省以31.5的指數位居全國大數據產業發展指數榜首,是全國大數據產業發展平均指數11.7的近3倍。相較2016年,2017年各省市大數產業發展指數均有一定程度提升,全國大數據產業發展總指數為363.9,平均指數為11.7,較去年均有較大提升。各省市增幅在0.1-7.4之間不等,其中以浙江、海南、寧夏等地增幅較大,分別提高7.4、5.6、4.3,青海、甘肅、西藏等地增幅較小。全國31個省、市、自治區的大數據發展環境評估結果顯示,由于數據集聚開放水平、大數據產業規模、大數據企業主體等多種因素共同影響,各省市大數據產業發展水平仍存在較大差距,其中廣東大數據產業發展指數高達31.5,全國排名第一;北京、江蘇、山東、上海、浙江等大數據產業發展指數在22-30.5之間,占據全國第二至第六名。前七名大數據產業發展水平占全國總指數的43.5%,除前七名之外,其他各省市大數據產業發展指數均在20以下,并且西藏、青海、甘肅、云南等10個省市的發展指數均在7以下。

全國31個省、市、自治區大數據應用指數評估結果顯示,2017年全國大數據應用總指數達到384.8,相比2016年提高15%,全國大數據應用平均指數達到12.4,較去年提升14.8%。各省市大數據應用水平比2016年均有所提升,其中,貴州、上海等地增幅較大。2017年,北京大數據應用指數達21.7,全國遙遙領先,繼續高居榜首;江蘇、四川、浙江、廣東、上海、福建6個省市受經濟基礎較好、政府重視政務大數據應用等因素影響,大數據應用指數都在15以上。從全國各省市大數據應用指數排名可以發現,北京、江蘇、四川、浙江、廣東、上海、福建、河北、貴州、山東等排名前10的省市的大數據應用總指數達163.4,占全國的比重超過43.6%,體現出較強的領先優勢。與2016年相比,排名前十位變化不大,北京蟬聯榜首,廣東、四川、江蘇、福建、浙江、上海等發達省市繼續登榜前十。

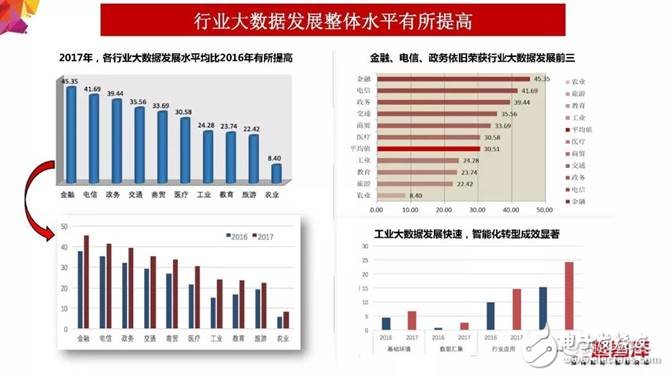

隨著《促進大數據發展行動綱要》的深入實施以及《大數據產業發展規劃(2016-2020年)》的發布,大數據行業應用進一步深化。以基礎環境、數據匯集、行業應用為評估因素,2017年,我國行業大數據發展總指數為305.15,平均指數為30.51,發展水平由高至低依次為:金融、電信、政務、交通、商貿、醫療、工業、教育、旅游、農業,比2016年均有所提高。

行業大數據評估指數排名中,金融、電信、政務依舊榮獲前三甲,金融蟬聯第一,指數為45.35,高于平均指數14.84,緊隨其后的電信、政務大數據發展水平也很高,指數分別是41.69和39.44。

在工業領域,工業互聯網平臺成為制造企業競爭力的關鍵,工業大數據作為工業互聯網平臺的重要內容和關鍵一環,是工業智能化轉型的焦點,2017年,大數據在工業領域的技術融合和應用融合不斷深化。與2016年相比,2017年工業大數據的基礎環境、數據匯集、行業應用三項指數均有不同程度的上升,總指數由15.41快速提升為24.28,特別是行業應用指數增量顯著。

基礎環境方面,隨著我國信息化基礎設施的不斷完善,產業供給能力的穩步提升,各行業大數據發展基礎環境持續優化,總指數為74.58,比2016年高了12.14,平均指數為7.46,高于平均指數的行業為政務、醫療、交通、電信、金融,總體占比為63.34%;低于平均指數的行業為商貿、工業、教育、旅游、農業,總體占比為36.66%。2017年,我國政務大數據相關政策不斷發布,政務大數據基礎環境穩居榜首。從增量來看,醫療、工業大數據的基礎環境指數增量明顯。其中,醫療增量為2.34,一是國家積極推進健康醫療大數據發展,并最新提出“1+7+x”總體規劃;二是福州、廈門等地健康醫療大數據試點工程進展順利。值得注意的是,2017年,工業領域軟件和信息技術服務應用需求進一步釋放,工業技術軟件化、工業APP以及工業互聯網平臺等工作逐步展開,以及國務院《關于深化“互聯網+先進制造業”發展工業互聯網的指導意見》的印發,工業大數據基礎環境增量高達2.36。

數據匯集方面,以數據采集率、數據集聚能力和數據流通水平為評估因素,2017年行業大數據數據匯集能力顯著提升,指數為105.73,比2016年高25.10,平均指數為10.57。受行業信息化及業務數字化發展程度影響,行業數據匯集能力兩極差異化明顯,金融電信等服務業數據匯集能力較強,工業農業等生產業數據匯集能力較弱。

行業應用方面,以行業市場規模、龍頭企業/單位投入占比以及行業大數據平臺數量作為評估因素,2017年,行業應用總指數為124.84,平均指數為12.48,商貿與政務依舊保持前兩位,分別為17.02和16.72,而在農業領域,發展指數僅為5.65,大數據行業應用仍具有較大的進步空間。

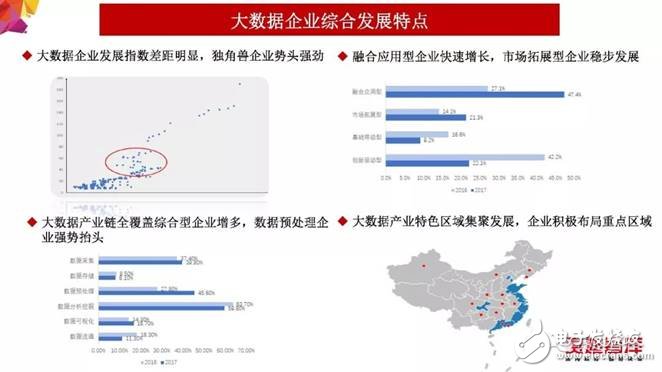

總體來看,我國大數據企業整體呈現“金字塔”狀的實力分布。與2016年相比,整體呈現“強者恒強”的發展勢頭。

從金字塔上層來看,我國大數據企業發展指數高于50的企業數量占比達到7.4%,其中大數據企業發展指數處于50到100之間的占4.9%,高于100的占2.5%,位于金字塔尖端;

從金字塔中層來看,我國大數據企業發展指數處于20-50之間的企業數量占比為20%,處于10-20之間的企業數量占比為29.2%;

從金字塔底層來看,我國大數據企業發展指數處于10以下的企業數量占比達到43.4%,可以看出這一區間集聚了我國大多數從事大數據相關業務的中小微企業。

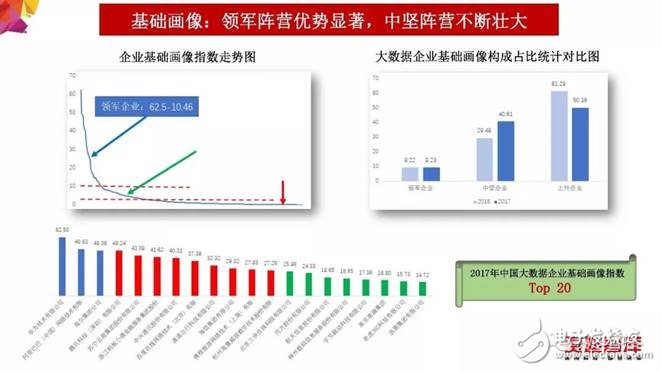

從基礎畫像來看,2017年我國大數據企業基礎畫像指數呈現較為明顯的三級階梯狀分布,按照基礎畫像指數區間分布,可以分為領軍企業、中堅企業、上升企業三類企業。

一是我國大數據領軍企業占比基本維持不變,為9.23%,指數和占比卻達到58.26%。指數跨度為62.50到10.46,均值為25.60,極差為52.04;二是中堅企業占比顯著增加,數量占比40.61%,指數和占比為37.01%,指數跨度為9.89到1.00,均值為3.69,極差為8.89;三是上升企業數量顯著下降,數量占比高達50.16%,指數跨度從0.98到0.001,均值為0.38,指數和僅占比4.73%。

領軍企業之間的差異也很大,競爭力之間的差距較為明顯;受益于不斷優化的外部發展環境,2017年,我國大數據企業整體實力有了較大的提升,相當數量的上升企業已邁入中堅企業行列。

從技術研發來看,2017年,我國大數據企業技術研發指數平均值為9.29,企業分布整體呈現“龍頭企業領先、中小微企業為主體”的格局。

一方面,以華為、中興等通信企業和BAT等互聯網企業為代表的龍頭企業技術研發實力遙遙領先,技術研發指數均超過44,技術研發指數超過20的龍頭企業數量占比為6.45%,平均指數達到39.04,指數總和為546.53,指數占比達到27.10%。同時,龍頭企業之間技術研發能力差異較大,排名第1的華為(78.76)與排名第14的攜程(20.49)技術研發指數極差達到58.27,技術研發指數大于20的企業間技術研發指數方差達到17.00;

另一方面,我國大數據企業技術研發指數低于20的企業占比達到93.55%,技術研發指數總和為1470.43,指數占比為72.90%。但我國中小微型大數據企業技術研發能力整體處于較低水平,平均指數僅為7.24,低于全國平均水平,企業間差異性較小,技術研發指數方差僅為3.51,表明我國中小微型大數據企業之間在技術創新方面競爭激烈,技術研發能力整體水平有待提高。

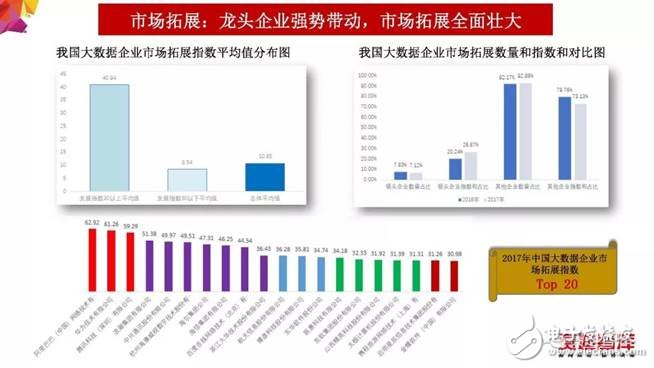

從市場拓展來看,2017年,我國大數據市場呈現出“龍頭帶動、全面壯大”的分布格局,與2016年相比,龍頭企業依舊強勢引領大數據市場,中間企業及長尾企業亦積極拓展市場版圖,我國大數據企業市場拓展指數平均值為10.82。

一方面,市場拓展指數超過30的大數據企業數占比為7.12%,總指數和為900.74,指數占比達到26.87%,指數平均值達到40.94,與2016年相比,同等數目下的大數據領頭企業卻占據了更大的市場份額,表明我國大數據龍頭企業市場拓展能力強勁,依然是我國大數據產業發展的主導力量。

另一方面,市場拓展指數小于30的企業數量占92.88%,指數和達到2451.06,指數占比為73.13%,表明絕大多數大數據企業依舊保持穩步增長趨勢,與2016年相比,該部分企業數量有所提升并積極爭取市場份額,不過,企業市場拓展平均指數為8.57,依然低于全國平均水平,表明我國大多數大數據企業市場拓展能力有待進一步提升。

(左上)根據對我國大數據企業發展指數情況分析評估,2017年,我國大數據企業發展指數呈“金字塔”狀分布,少數龍頭企業優勢突出,骨干企業發展指數水平整體上升,呈現出強勁的發展勢頭。以華為、阿里巴巴、騰訊、中興、百度為代表的信息技術龍頭企業處于第一陣營,發展指數領先優勢十分明顯,排名第1的華為與排名第10位的奇虎360之間的指數跨度高達94。同時,隨著企業排名向后推移,企業發展指數的跨度逐漸降低,企業的實力更加接近,其中指數區間25-80的企業,上升勢頭尤為突出。

(右上)通過對基礎畫像、技術研發以及市場拓展三大指標在發展指數中的占比情況對標分析,我們可以將大數據企業分為融合應用型、基礎帶動型、創新驅動型和市場拓展型三大類型,2017年,我國融合應用型企業快速增長,占比高達47.4%;市場拓展型企業穩步發展,占比增長至21.3%;基礎帶動型、創新驅動型企業占比有所下滑,分別為9.2%與22.1%。2017年,隨著我國人工智能產業的蓬勃發展,對大數據的需求也隨之增大,國內大數據產業已逐步從原始創新階段過渡到應用普及階段,企業聚焦的戰略領域也由之前的技術研發轉變為具體行業內和場景下的數據服務,這直接導致融合應用型企業比重大幅增長;與此同時,得益于國家“一帶一路”戰略的深入推進,大多數企業也開始走出國門,在“一帶一路”沿線國家加緊布局。預計在將來,市場拓展型企業比重將進一步上升。

(左下)基于對大數據產業鏈條的分析研究,我們將大數據產業鏈條分為數據采集、數據存儲、數據預處理、數據分析挖掘、數據可視化、數據流通等六大環節。當前我國大數據企業業務范圍不斷拓展,綜合型企業業務幾乎覆蓋了產業鏈的各個環節。因市場對數據分析挖掘的強烈需求所致,數據分析挖掘型企業所占比例最高,為59.8%;從事數據采集業務的企業占比為39.8%;從事IDC、數據中心租賃等數據存儲業務的企業僅為8.1%;從事數據分類、清洗加工、脫敏、非結構數據整理等預處理業務的企業占比為45.6%,這一板塊成長的最為顯著;從事數據可視化相關業務的企業占比16.7%;從事大數據交易、交換共享等數據流通業務的企業占比為11.3%。

(右下)2017年,隨著《大數據產業發展規劃(2016-2020年)》等重要文件頒布實施,大數據產業綜合試驗區及集聚區建設工作的持續推進,大數據產業與各地特色行業發展不斷深化融合,呈現特色區域集聚化發展態勢,各地大數據產業普遍呈現蓬勃發展的繁榮景象。大數據企業尤其是骨干企業借助國家政策優勢,在各重點區域積極布局、集聚發展,其中,絕大多數企業依舊集聚在北京、天津、山東、江蘇、浙江、上海、廣東、福建等東部沿海信息技術產業基礎較好的省市;在東北、中西部等重點城市,如貴陽、成都、西安、武漢、長沙、鄭州、合肥、哈爾濱、沈陽、大連等集聚化發展日趨明顯,大數據企業數量較2016年有較大提升;此外,伴隨我國大數據產業綜合試驗區建設工作不斷推進,呼和浩特等地也初現企業集聚態勢。

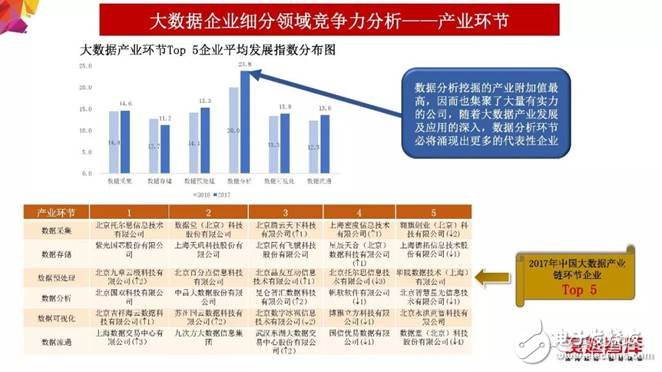

根據大數據技術及應用的發展情況,我們重點聚焦數據采集、數據存儲、數據預處理、數據分析、數據可視化、數據流通等六大產業環節,并對相關產業環節大數據龍頭企業進行分析和評價,同時對比去年的數據。

2017年,我國大數據產業數據分析環節發展指數仍然最高,達到23.8,比去年增長3.8;數據存儲環節發展指數較去年同期下降1.5,指數僅為11.2。

其他采集、預處理、可視化、流通等4個產業環節的平均發展指數為14.4,與數據分析環節仍存在不小的差距。

作為大數據產業鏈的核心環節,數據分析挖掘的產業附加值最高,因而也集聚了大量有實力的公司,隨著大數據產業發展及應用的深入,數據分析環節必將涌現出更多的代表性企業。

根據大數據在政府治理、民生服務以及重點行業的應用情況,我們重點聚焦政務、工業、健康醫療、交通、農業、金融、教育、能源等17個行業領域,并對相關行業大數據龍頭企業進行排名。

2017年我國主要行業大數據龍頭企業呈現“有起有伏”的發展態勢,17個主要行業大數據企業平均發展指數為23.35,同比2016年增加了0.25,大多數行業發展指數都穩中有進,其中最高的安防大數據企業發展指數達到35.71,因安防領域初步定型,同比2016年降低了4.01,最低的能源大數據企業發展指數為16.89,同比2016年增加了0.79。

政務、旅游、教育等11個行業應用大數據企業平均發展指數為20.44,同比2016年增長0.49,處于全行業發展指數平均值水平,表明大數據在大多數行業融合滲透的力度大體相當。其中,安防和社交大數據企業發展水平較高,發展指數均超過30,其中社交大數據發展指數同比2016年顯著的增加了7.78,表明我國在安防和社交的大數據領軍企業發展層次較高,同時也反映出大數據安防和社交是我國大數據產業發展中的重點領域,相關企業的發展也受到越來越多的關注和重視。與此同時,電信、能源和營銷三個行業大數據企業平均發展指數僅為17.42,同比2016年增加了1.21,低于全行業整體發展指數平均水平,但依然穩步發展。

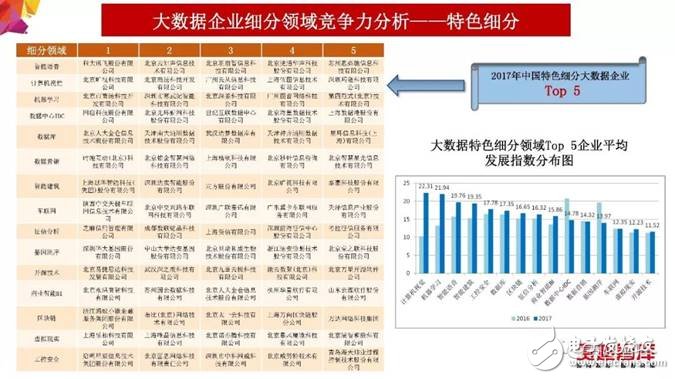

本節重點結合數據中心IDC、基因測序、工控安全、數據庫、智能建筑、區塊鏈、虛擬現實、機器學習、計算機視覺、征信分析、商業智能BI、車聯網、開源計算、智能語音、工控安全等15個特色細分領域對大數據企業進行排名(不納入華為、阿里、騰訊、百度等綜合型龍頭企業)。

2017年,根據指數變化15個特色細分領域大數據龍頭企業發展水平可主要分為三個區間。

一是從事計算機視覺、機器學習、智能語音、智能建筑的龍頭企業處于第一陣營,四類企業整體發展水平較高,平均發展指數維持在20左右,近些年來在機器學習(深度學習)的支持下,人工智能產業迅速發展,以計算機視覺為代表,隨著1:N人臉識別、視頻結構化等計算機視覺相關技術在安防領域的實戰場景中突破工業化紅線,敲響了計算機視覺行業市場大規模爆發的前奏。

二是從事工控安全、數據庫、區塊鏈、征信分析等8類細分領域大數據相關業務的龍頭企業處于第二陣營,平均發展指數處于13.97到17.78之間,整體發展較為均衡。其中,以工控安全、數據庫、數據營銷等為代表的大數據相關業務,由傳統的業務模式向新興領域轉型提升的需求十分迫切,這些領域龍頭企業大多數已經完成蛻變,且在與大數據融合業務方面取得良好進展。區塊鏈業務由于處于應用起步階段,龍頭企業總體水平相對不高,但由于螞蟻金服的崛起整體拉高了區塊鏈龍頭企業的平均發展指數。

三是以車聯網、虛擬現實、開源技術為代表的第三陣營,整體發展指數相對較低,處于12左右,虛擬現實屬于前沿技術,技術研發投入大,應用市場處于起步階段;開源技術重在技術積累,屬于底層核心技術,龍頭企業資產及業務收入規模偏小,市場拓展難以形成規模。

2018年我國大數據產業發展的主要趨勢有:

1、產業將持續保持快速增長態勢。預計2018年我國大數據核心產業規模將突破5700億元。

2、融合滲透效應向更深層次延伸。延伸方向既包括經濟運行、社會生活等應用領域,也包括物聯網、人工智能等關聯技術。

3、制造業數字轉型作用日益凸顯。以大數據驅動制造業數字化轉型的新模式、新業態將不斷涌現。

4、技術創新仍是產業發展主基調。大數據領域核心關鍵技術將加速突破,跨學科、跨領域交叉融合技術研究將成為發展重點。

5、產業集聚特色化發展態勢逐步顯現。國家大數據綜合試驗區建設的不斷深入,一批省級大數據產業集聚區將進一步優化資源配置、形成集聚效應、發揮輻射帶動作用。

6、產業生態體系邁入成熟完善階段。大數據相關政策將加快落地實施,更多創新性政策將加快出臺,大數據產業發展環境將進一步優化。

工商網監

工商網監

評論