機器視覺技術的不斷創新 為每個行業領域的應用帶來發展潛力與機會

機器視覺技術的不斷創新 為每個行業領域的應用帶來發展潛力與機會

眼睛是最重要的感覺器官,可在一定程度上肉眼在許多時候被限制。機器視覺的發展,是人類不斷突破生理的界限,相當于為機器設備安上了感知外界的眼睛,使機器具有像人一樣的視覺功能,重要性也不言而喻,從而實現各種檢測、判斷、識別、測量等功能。

隨著機器視覺技術的不斷創新,推動了工業自動化、智慧安防以及人工智能等行業的進步,也為各個行業領域的應用帶來了更多發展潛力與機會。

機器視覺產業簡介:20年快速發展,機器視覺涉足領域廣泛

機器視覺是人工智能正在快速發展的一個分支,簡單說來,機器視覺就是用機器代替人眼來做測量和判斷,但其功能范圍不僅包括人眼對信息的接收,同時還延伸至大腦對信息的處理與判斷。

本質上,機器視覺是圖像分析技術在工廠自動化中的應用,通過使用光學系統、工業數字相機和圖像處理工具,來模擬人的視覺能力,并做出相應的決策,最終通過指揮某種特定的裝置執行這些決策。

相比全球,中國機器視覺發展較慢,1999-2003年是我國機器視覺發展的啟蒙階段,開始出現跨裝也得機器視覺人才,2004年后邁入產業發展初期,機器視覺企業開始探索和研發自主產品并取得一些突破。

近十年,中國機器視覺產業從發展中期邁向高速發展時期。目前,中國已有近百家機器視覺相關企業,從事安防、醫療及金融等各個領域。

機器視覺產業規模:受益于人工智能發展,競賽推動+資本支持,市場規模快速增加

近年來,為了讓機器更像人,能夠認知事物,從而進行判定和深度學習,機器視覺技術方法與應用發展迅速,全球機器視覺市場正處于迅速發展之中。

伴隨著人工智能產業升溫,作為人工智能行業細分領域占比最大且達到42%的一個重要分支,在人工智能市場規模快速增加的背景下,機器視覺行業市場規模將加速擴張。

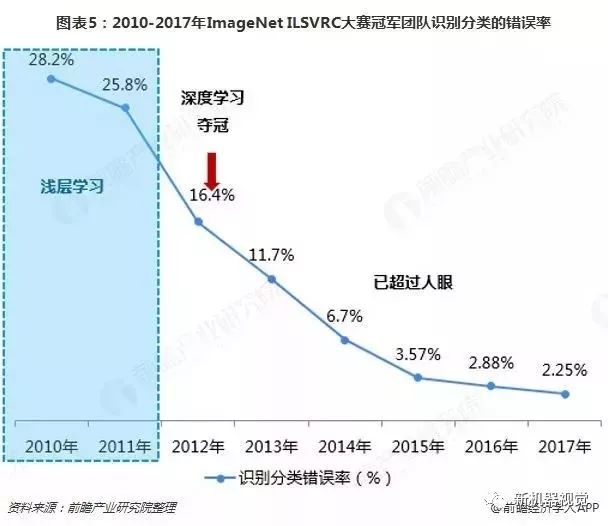

另外,近年來機器視覺相關比賽舉辦較多,進一步推動機器視覺算法思想的進步。2007年由李飛飛教授發起的ImageNet計劃將人工智能領域的影像數據推向了前所未有的規模,至今已有1400萬張經過人工清洗標注的圖片,含有2萬個分類,為機器視覺領域做出巨大貢獻。

自2010年,每年一度的ImageNet物體識別競賽(對1000類接近50萬張圖片的單標簽識別),更是成為了機器視覺領域最受關注的比賽。

除此之外,還有FDDB、LFW、COCO、Pascal VOC、FRVT、MegaFace、WebVision等多個針對圖像識別、人臉識別的國際級賽事,將機器視覺的技術水平推向更高。

2017年,ImageNet舉行了最后一屆圖像分類競賽,Top5的錯誤率降至2.25%(大幅領先人眼),該競賽完成了歷史使命,而更多的關于圖像語義分割(像素級的分類問題)、1:N人臉識別、圖像及視頻理解(看圖寫話)方向的數據集與比賽將逐步登上舞臺,推動更多領域更貼近真實世界場景的算法革新。

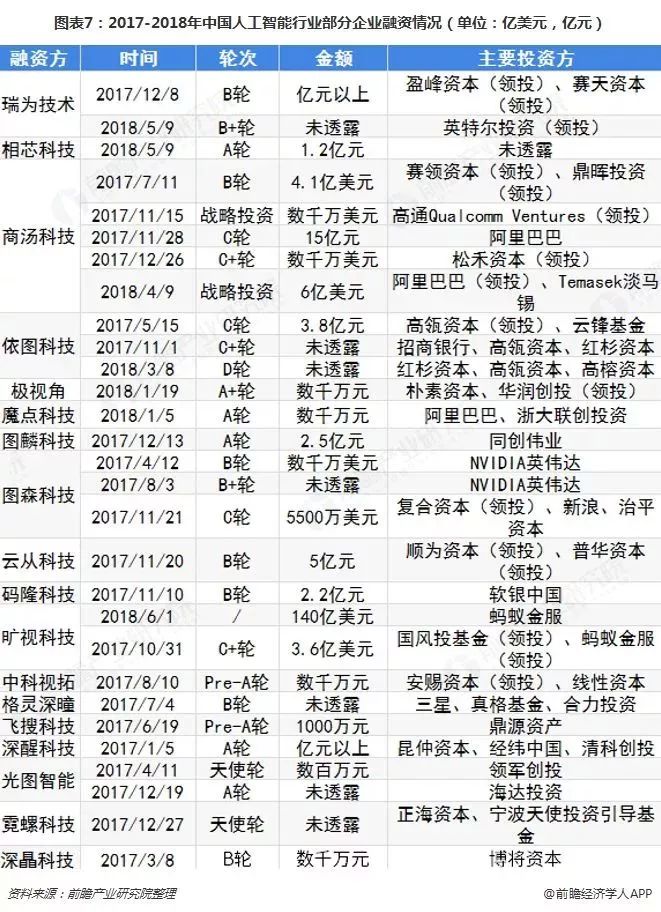

除技術的不斷創新外,資本的不斷涌入使機器視覺一度成為AI最熱門的融資領域。在各大機構的數據中,尤其是在騰訊研究院和IT桔子的統計中,計算機視覺均為AI融資最多的領域,其中,騰訊研究院統計的2017年計算機視覺與圖像融資占比AI整個產業23%;IT桔子統計2017年計算機視覺與圖像占比AI整個產業16.68%。

從對近20家領先的機器視覺公司的融資匯總情況來看,商湯科技和曠視科技是融資額最高的企業,融資金額超過10億美元,這些企業累計融資額突破了150億元,進一步說明機器視覺行業受資本青睞,并且已有大量資金涌入。

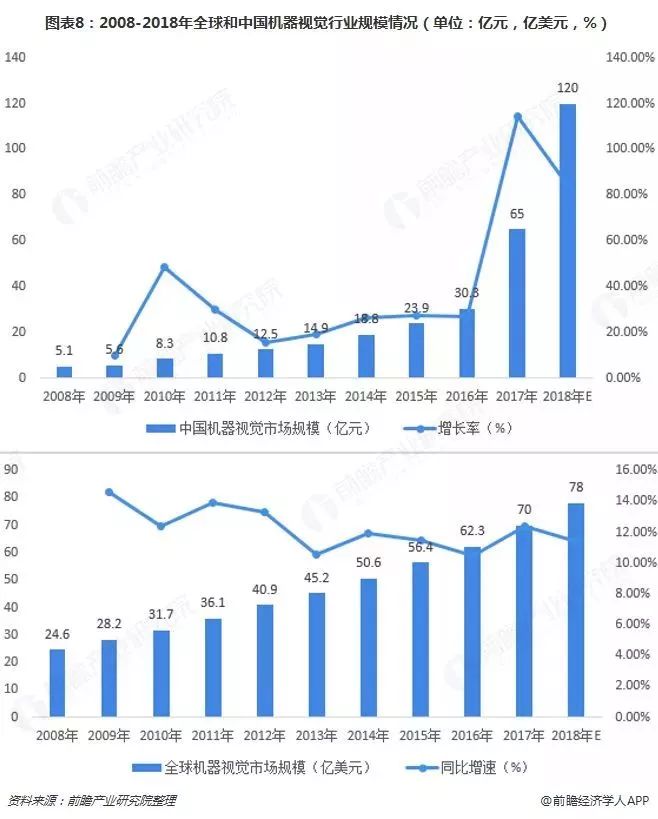

由于技術和資本助力,中國機器視覺行業規模不斷增加,且增長速度在2016年以后快速增加,遠超全球機器視覺行業規模增速。

2017年,中國機器視覺行業規模達到65億元,增速大于1,按照這樣的發展趨勢來看,2018年,中國機器視覺行業規模達到120億元。隨著政策的出新和國家對制造業的高度重視,機器視覺市場仍有較多發展機遇。

機器視覺產業競爭:國際地位升高 商湯獨占鰲頭

市場規模的不斷增大,使越來越多的企業進入行業。

目前已進入中國的國際機器視覺品牌已近200多家,中國自有的機器視覺品牌也已有100多家,機器視覺各類產品代理商超過了300家,專業的機器視覺系統集成商也有100多家,這些企業大家應用于安防、金融、互聯網等方向。

盡管中國機器視覺市場發展速度飛快,但由于起步較晚,國際機器視覺市場主要被美國和德國占據,占比分別達到29.76%和24.5%。

而我國機器視覺行業企業主要以產品代理商和系統集成及設備制造為主,底層開發商較少。

在國內機器視覺市場在上層二次應用開發方面,國內廠商占有比較大的份額;但是在機器視覺底層核心零部件這塊,目前主要還是以國外品牌為主。

但隨著全球制造業中心向亞洲轉移,美德等這些國際巨頭所占份額也有所下降,亞洲的比重有所上升。

在中國,多方利好使機器視覺飛速發展,2014-2016年也被稱為機器視覺的創業年,新成立企業數量較多,競爭逐漸激烈。根據中國機器視覺產業聯盟(CMVU)調查統計, 在中國從事相關機器視覺的企業數量近700家,包括國內自主品牌和國外品牌。

眾多企業中,2014年成立的商湯科技知名度最高,占比整個行業知名度24%以上,其次為2012年成立的曠視科技,占比23.1%,2015年成立的云從科技以及圖森科技分別排名第三、第四。

2018年我國186家獨角獸企業中,人工智能獨角獸企業數量有8家。其中,機器視覺和深度學習企業有3家,分別為優必選科技、Face++(曠視科技)和商湯科技,所以商湯科技不僅受資本青睞且知名度較高,無疑占據行業老大的位置。

在營收上,商湯科技同樣處于行業領先水平,2017年已實現全面盈利, 2018年繼續保持增長態勢。

商湯目前的營收來源的四個方向:安防、汽車、手機以及新型業務,其中,最大的一塊收入來自智能安防領域,占整體營收的30%。此外,60%來自于智能汽車、手機移動互聯網方面,剩下10%來自于遙感、機器人、視頻等新型業務。

機器視覺發展趨勢:機器視覺提升傳統汽車自造 千億安防機遇眾多

在平安城市、智慧城市到雪亮工程等公共安全相關政策不斷出臺下,安防影像成為機器視覺最大的應用場景,2016年下半年開始,1:N人臉識別、視頻結構化等計算機視覺相關技術在安防領域的實戰場景中突破工業化紅線,敲響了計算機視覺行業市場大規模爆發的前奏。

2018年安防影像占機器視覺總規模的比中超過70%。未來智能安防將與高清互聯網一樣,有重點區域、有條件的地區起步,開始從局部到全國性的拓展。

另外,《中國安防行業“十三五”發展規劃》中提出,到2020年,安防行業總收入達到8000億元左右。自2016年后,機器視覺快速發展使安防影像規模從5億元一度增加之80億元左右,加之安防影像技術的不斷突破,視頻監控將進入智能時代,安防影像市場規模將進一步擴大。

除安防領域外,機器視覺在汽車領域主要是裝配的在線檢測和零部件的離線檢測,還有表面檢測,比如面板印刷質量檢測、字符檢測、精密測量、工件表面缺陷檢測、自有曲面檢測等。

康耐視、基恩士全球最大的兩家機器視覺公司,二者都將機器視覺應用在汽車零部件,自動化生產和檢測的引入能提高汽車企業的生產效率、產品質量并建立起完善的信息系統。

一輛汽車由上千個品種、上萬個零件組成,流水自動一體化作業能提高大批量連續生產效率,能緩解汽車市場的巨大競爭壓力,同時進一步擴大汽車市場規模。

-

機器視覺

+關注

關注

163文章

4594瀏覽量

122858 -

人工智能

+關注

關注

1806文章

48996瀏覽量

249206

原文標題:中國機器視覺產業全景圖譜

文章出處:【微信號:vision263com,微信公眾號:新機器視覺】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

工商網監

工商網監

評論