") 關于用跳躍—擴散模型估算市場隱含價值的分析和介紹

關于用跳躍—擴散模型估算市場隱含價值的分析和介紹

對于金融專業(yè)人士和技術分析師來說,估算一家公司的真實市場價值非常具有挑戰(zhàn)性。為了解一家公司的真實價值如何在市場大幅波動時期受到影響,英格蘭銀行的研究人員對這個問題進行了調(diào)研。

公司資產(chǎn)受到利潤流和風險敞口等不確定性因素影響。同樣,違約風險取決于未來不確定的公司資產(chǎn)價值和對應的償債義務。通常使用數(shù)學模型(如 Black Scholes/Merton)來估算市場價值,這些數(shù)學模型基于公開但有限的公司信息,如公司的市值、公司債務的面值和無風險利率。

金融危機暴露了這些方法的缺陷。

缺陷之一是這些模型不能將在觀測的時間序列中相對罕見但極端的運動(或跳躍)考慮進去。我們通常只是偶爾觀察到跳躍,但跳躍經(jīng)常發(fā)生在金融危機或其他市場的不確定性時期。例如,圖 1 中的圖表顯示了 2007 年上半年英國一家大銀行的市值,并顯示了多次不同幅度的跳躍(向上和向下)。

圖1. 2007年上半年英國一家大銀行的市場資本總額。

評估跳躍對市場價值影響的方法之一,就是使用跳躍—擴散模型。

這是兩個隨機過程的組合,其中一個過程是對序列的常規(guī)行為進行建模,另一個過程是對隨機發(fā)生的跳躍進行建模。本文描述的工作流程,運用MATLAB、Statistics andMachine Learning Toolbox(數(shù)理統(tǒng)計和機器學習工具箱)以及 Signal Processing Toolbox(信號處理工具箱),基于公開的市場數(shù)據(jù),估算企業(yè)隱藏市場價值的跳躍—擴散模型參數(shù)。由此產(chǎn)生的模型可用于推導其他相關數(shù)據(jù),如違約概率和利差。

創(chuàng)建跳躍—擴散模型

跳躍—擴散模型是基于標準幾何布朗運動(GBM)的擴散模型。

幾何布朗運動模型有兩個參數(shù):漂移(平均趨勢)和擴散(波動)。這些參數(shù)可用來為根據(jù)既定價格 Pt 所得出的連續(xù)復合(對數(shù))回報率 Rt 的分布進行建模:

其中 ?t 為時間增量,μ 為漂移參數(shù),σ 為擴散參數(shù)。這個模型假設回報率的對數(shù)是服從正態(tài)分布的,該正態(tài)分布的,期望值為 ,方差為

,方差為 。

。

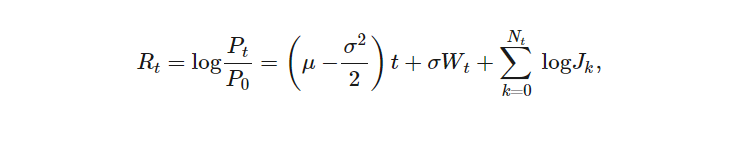

我們的跳躍—擴散模型在幾何布朗運動(GBM)模型的基礎上引入了隨機跳躍。跳躍 Jk 是一個 i.i.d.. 對數(shù)正態(tài)隨機變量序列: 。使用到達率為 λ 的泊松過程 Nt 對跳躍的到達進行建模。回報率可用如下的動態(tài)模型表述為:

。使用到達率為 λ 的泊松過程 Nt 對跳躍的到達進行建模。回報率可用如下的動態(tài)模型表述為:

其中 Wt 是一個維納過程。為了對模型進行數(shù)值估算,我們將時間 t 這個連續(xù)變量進行離散化,每次跳躍的時間間隔為 [t,t+?t]。我們假設時間增量 ?t 足夠小,使得在 [t,t+?t] 中出現(xiàn)一次以上跳躍的概率可以忽略不計。

與所有繁復的數(shù)學模型一樣,跳躍擴散模型也在計算上存在一些挑戰(zhàn)(例如:實現(xiàn)收斂),需要對優(yōu)化過程進行仔細分析。利用 MATLAB,我們可以:用最少的代碼來直觀地表示方程;估算魯棒性/穩(wěn)健性高的模型參數(shù);跟蹤優(yōu)化過程的收斂。

估算模型參數(shù)

有五個模型參數(shù)需要估算:

μ – 幾何布朗運動(GBM)的漂移

σ – 幾何布朗運動(GBM)的擴散

λ – 泊松過程中跳躍的到達率

μj – 跳躍幅度的對數(shù)正態(tài)位置參數(shù)

σj – 跳躍幅度的對數(shù)正態(tài)規(guī)模參數(shù)

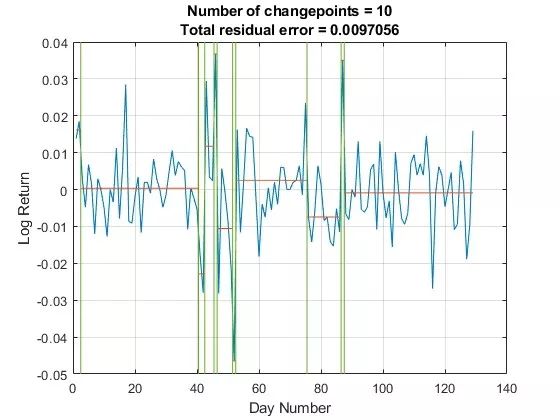

根據(jù)可用時間序列數(shù)據(jù),我們可以直接估算后三個參數(shù)(假定觀察到的歷史市值能夠體現(xiàn)公司真實市場價值的特征)。我們可以使用 Signal Processing Toolbox(信號處理工具箱)中的 findchangepts函數(shù)自動識別序列中發(fā)生突變的點(圖 2)。在金融時間序列中,當序列的平均值或標準差發(fā)生顯著變化時,我們可以認為將發(fā)生結構變化。在研究金融危機時期或其他高波動時期時,找出標準差變化的點尤為重要。

圖2. 平均值突變的點。

估算基于 BlackScholes/Merton 模型,其中 μ 是 σ 的函數(shù)。為了進行優(yōu)化,我們使用 Statistics and Machine Learning Toolbox(統(tǒng)計和機器學習工具箱)中的 mle函數(shù)進行最大似然估算,指定負對數(shù)似然函數(shù)(negative log-likelihood function)和參數(shù)的區(qū)間范圍作為函數(shù)的輸入。似然函數(shù)的值最終由唯一的未知參數(shù) σ 決定。由于市場價值不可觀測,因此我們首先用觀測到的市值的歷史數(shù)據(jù)對跳躍擴散模型進行擬合到,并對市場價值序列生成一個初始估算。我們利用這個初始估算,對這個過程進行反復,直到參數(shù)值穩(wěn)定為止。

在隱含市場價值和債務的模型中,公司的價值分為屬于股東的資產(chǎn)和屬于債權人的資產(chǎn)。當債務到期時,如果資產(chǎn)足以償還債務,則除去債務后的剩余價值將歸股東所有。否則股東一無所獲。

債務價值相當于持有的無風險債務加上賣出對資產(chǎn)價值的看跌期權:如果資產(chǎn)足以清償債務,那么債權人將獲得足額的償還。如果資產(chǎn)不足以清償債務,那么債權人將獲得全部資產(chǎn)。債務不能全部得到清償?shù)那闆r被視為風險。債權人以高于無風險利率的信貸利差作為持有風險債務的回報,該利差可以看作是看跌式期權的價值。

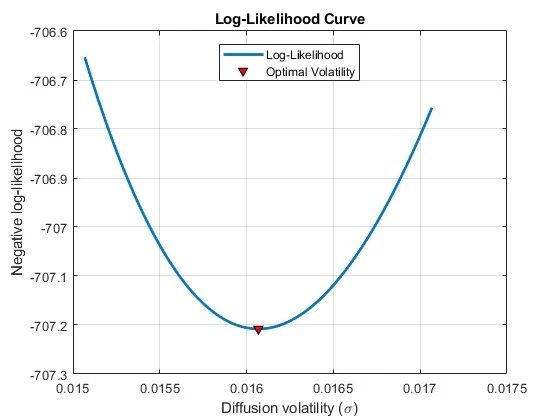

資產(chǎn)價值滿足一個包括公司市值和風險債務價值的隱式方程,而風險債務的價值又是資產(chǎn)價值和其他變量(如無風險利率)的函數(shù)。在最大似然估計過程中,我們使用 MATLAB 中的 fzero 函數(shù)來求解資產(chǎn)價值的隱式方程。收斂后,我們在可能的解點的鄰域中繪制負對數(shù)似然函數(shù),來驗證局部最小點是由 mle 函數(shù)確定的(圖 3)。

圖3. 解點周圍一個小鄰域中的對數(shù)似然曲線。

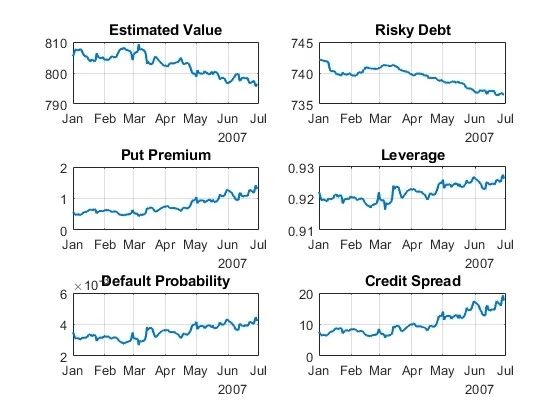

推算市場價值

在擬合模型之后,我們可以用它來推算資產(chǎn)的市場價值和相關數(shù)據(jù),如資產(chǎn)的隱含看跌期權價值和資產(chǎn)的杠桿率。圖 4 所示的就是這些數(shù)據(jù)的時間序列。

不出所料,我們看到,公司的市值和推算出的市場價值下降時,看跌期權的價值迅速增加。杠桿率作為衡量市場價值與債務比率的指標,也隨著資產(chǎn)價值的下跌而增加。

圖4. 從跳躍—擴散模型推算出的相關數(shù)據(jù)。

在開發(fā)并實現(xiàn)一個跳躍擴散模型參數(shù)的估算過程之后,我們使用 MATLAB Live Editor (MATLAB 實時編輯器)將結果作為實時腳本與同事共享。以上流程可以應用于不同資產(chǎn)類別的各種時間序列數(shù)據(jù)。由于許多金融數(shù)據(jù)在金融危機時期和市場高度不確定時期都會出現(xiàn)跳躍,因此其潛在應用范圍很廣。

MATLAB EXPO2019

金融定制專題

基于 MATLAB 的金融建模

全球金融專業(yè)人士使用 MATLAB 和其他 MathWorks 工具快速開發(fā)金融模型和定制算法。我們將介紹如何使用 MATLAB 中的各種金融,統(tǒng)計,計量經(jīng)濟學,機器學習和深度學習的功能來構建金融模型。通過不同的例子,讓您了解 MATLAB 如何幫助您快速有效地構建投資組合,風險管理,量化交易,和宏觀經(jīng)濟的模型。

-

源代碼

+關注

關注

96文章

2953瀏覽量

68378 -

時間序列

+關注

關注

0文章

31瀏覽量

10577

發(fā)布評論請先 登錄

大模型推理顯存和計算量估計方法研究

十字形多自由度超聲電機接觸分析模型研究

FA模型綁定Stage模型ServiceExtensionAbility介紹

KaihongOS操作系統(tǒng)FA模型與Stage模型介紹

使用人體姿勢估算-3d-0001模型執(zhí)行human_pose_estimation_demo.exe時遇到錯誤怎么解決?

ADS805E測量跳躍幅度很大,不知道是為什么?

基于移動自回歸的時序擴散預測模型

【「大模型啟示錄」閱讀體驗】營銷領域大模型的應用

一文解析LOPA應用-點火概率估算的策略與實踐

浙大、微信提出精確反演采樣器新范式,徹底解決擴散模型反演問題

Phase Lab2024A擴散模塊的使用介紹

AI模型市場分析

擴散模型的理論基礎

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論