") LCD電視面板短期供需改善,內(nèi)資廠話語權(quán)逐步提升

LCD電視面板短期供需改善,內(nèi)資廠話語權(quán)逐步提升

市調(diào)機構(gòu)witsview和群智均公布了12月下旬面板報價,其中,在電視面板部分,受供需雙方的聯(lián)動影響,全球液晶電視面板市場供需趨于平衡,12月TV面板價格全面回穩(wěn)。群智認為,2020年1月在整機廠積極備貨及面板廠積極價格策略推動下,預計主流尺寸價格有望迎來上漲。

在各尺寸漲幅上:1)32",12月價格持平,二線廠商備貨積極,1月有望上漲1美金;2)39.5"~43",內(nèi)外銷需求穩(wěn)中有增,12月價格持平,預計1月均價有望上漲1美金;3)50"方面,外銷備貨積極,預計1月價格開始反彈;4)55",供應(yīng)側(cè)規(guī)模預期減少,刺激需求逐步恢復,12月價格穩(wěn)定,預計1月上漲2美金;5)大尺寸方面,65"需求繼續(xù)升溫,1月價格有望回暖;75"受整體價格牽動,1月跌幅或?qū)⑹照?美金。

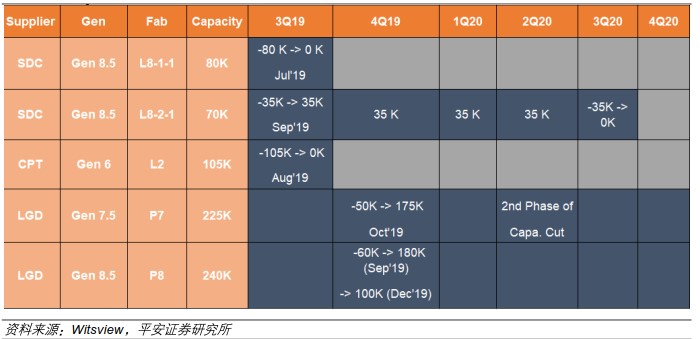

面板漲價的預期來自于供給端產(chǎn)能收縮和新一輪電視備貨需求:1)供給端產(chǎn)能退出方面,韓國三星的L8-1-1在19Q3關(guān)閉80K(8.5代線,玻璃基板大片)的產(chǎn)能,三星的L8-2-1(8.5代線,玻璃基板大片)在19Q3關(guān)閉35K的產(chǎn)能,LGD的P7(7.5代線,玻璃基板大片)公司預計19Q4關(guān)閉50K的產(chǎn)能,LGD的P8(8.5代線,玻璃基板大片)公司預計19Q4關(guān)閉140K的產(chǎn)能,在8.5代線上2019年總計收斂255K產(chǎn)能,占全球供給比重約為3%。2)供給端產(chǎn)能增加方面,8.5/8.6代線2019年只有惠科、京東方及CEC預計合計73K的產(chǎn)能增加。

表:韓廠LCD面板產(chǎn)能退出節(jié)奏

55’’及以下尺寸漲價預期漸濃

在2020年新一輪的電視面板備貨需求下,預計TV面板有望迎來新一輪的漲價周期,漲價的尺寸主要集中在55"及以下的尺寸,預計65"的漲價有限或者不漲,原因在于韓國產(chǎn)能減少的主要是8.5代線,8.5代線主要切割的尺寸是在32"和55",65"和75"的切割主要在10.5代線上,而10.5代線有京東方武漢產(chǎn)能持續(xù)開出,供給端繼續(xù)增加。

在漲價時間和幅度上,預計本輪漲價有望持續(xù)至2020年4月份,平均漲價幅度有望在10-15%之間,而2020年下半年的漲價與否有待進一步持續(xù)跟蹤:一方面因漲價幅度較大,韓國2020年的產(chǎn)能減產(chǎn)的節(jié)奏則有可能放緩,另一方面因TV面板的價格上漲,面板廠商極有可能將監(jiān)視器(20-25寸)的產(chǎn)能調(diào)整至電視面板上,增加電視面板的產(chǎn)能供給。從長周期的角度,本次韓國產(chǎn)能退出是大陸面板廠商話語權(quán)提升的拐點,大陸面板廠受益最直接。

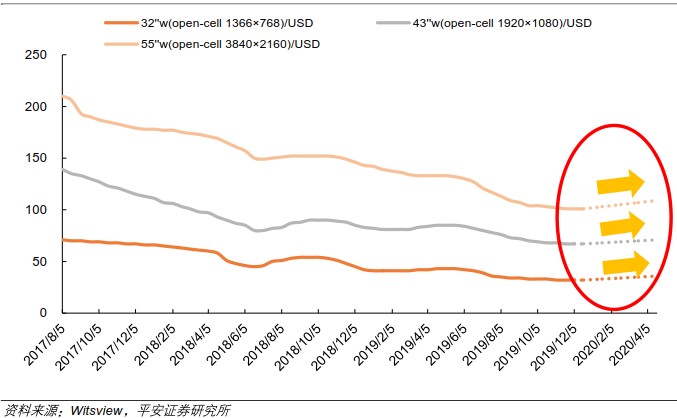

圖:主流電視面板價格走勢及預測

供給端:長周期拐點顯現(xiàn),大陸廠商份額提升

液晶面板產(chǎn)業(yè)屬于資本密集、技術(shù)密集、勞動力密集的三高產(chǎn)業(yè),其“三高壁壘”將多數(shù)新入生產(chǎn)者擋在門外。韓國、日本、中國***在面板行業(yè)具有先發(fā)優(yōu)勢,壟斷面板供給市場多年,中國大陸液晶面板過去長期依賴進口。中國大陸進入液晶顯示領(lǐng)域始于80年代,國家鼓勵液晶顯示技術(shù)和產(chǎn)品規(guī)模化發(fā)展,全球制造業(yè)向中國大陸轉(zhuǎn)移的同時,液晶顯示制造產(chǎn)業(yè)也加速向中國大陸轉(zhuǎn)移,以京東方A、華星光電為代表的大陸TV面板廠商逐步崛起。

表:國內(nèi) LCD 面板產(chǎn)線產(chǎn)能(已量產(chǎn))

另外,LCD電視面板新增產(chǎn)能主要來自于國內(nèi)廠商,其中包括京東方的福州(8.5代線)、合肥和武漢(10.5代線)、惠科(HKC)重慶、滁州和綿陽的8.6代線、華星光電(CSOT)深圳的T6產(chǎn)線、及夏普(SDP)廣州的10.5代線。

表:2019Q1-2020Q4年新增液晶面板產(chǎn)能

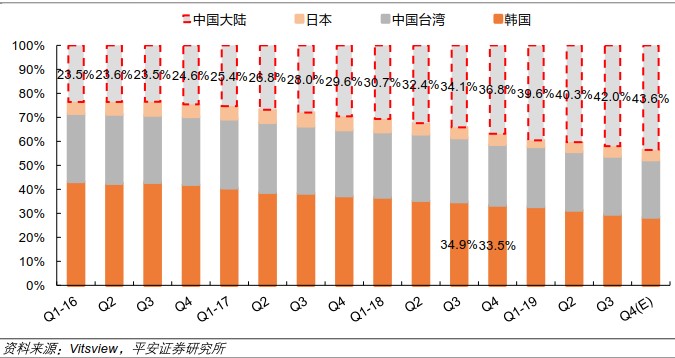

2018年底中國大陸面板產(chǎn)能市場份額達到36.8%,超過韓國成為第一大面板生產(chǎn)基地。預計隨著國內(nèi)新產(chǎn)線產(chǎn)能釋放,預計2021年中國大陸面板產(chǎn)能市場份額有望達到60%以上,市場話語權(quán)明顯提升。

2016-2018年受到國內(nèi)高世代線產(chǎn)能快速釋放的影響,液晶面板整體供大于求,面板行業(yè)價格顯著下降。如32寸面板從2017年8月的70美元/片下跌到2019年底的32美元/片左右,價格下降54%,面板廠商盈利能力進一步走低。隨著各廠商調(diào)整產(chǎn)品結(jié)構(gòu),以韓國為首的面板廠商開始布局OLED產(chǎn)線,逐步關(guān)閉或者轉(zhuǎn)換LCD產(chǎn)線。

一方面,中國大陸作為全球最重要的消費市場,除了有中國內(nèi)需的基本盤支撐外,電視品牌廠商逐步成長起來,培育了海信、TCL、創(chuàng)維、小米等眾多優(yōu)秀內(nèi)地電視品牌廠商,也為大陸面板廠出貨找到新的出海口;另一方面,在液晶面板生產(chǎn)工藝及流程上經(jīng)過多年的技術(shù)沉淀,國內(nèi)廠商由學習走向成熟。但是,面板產(chǎn)線的投資依然屬于重資本投入,一條8.5代線的液晶面板產(chǎn)線投資大約在300億人民幣上下,海外廠商受限于資金的壓力或者利益最大化的考慮投資意愿不強,內(nèi)地面板廠在政府的支持下投資意愿明顯高于海外廠商。

圖:面板產(chǎn)能分布(按地區(qū))

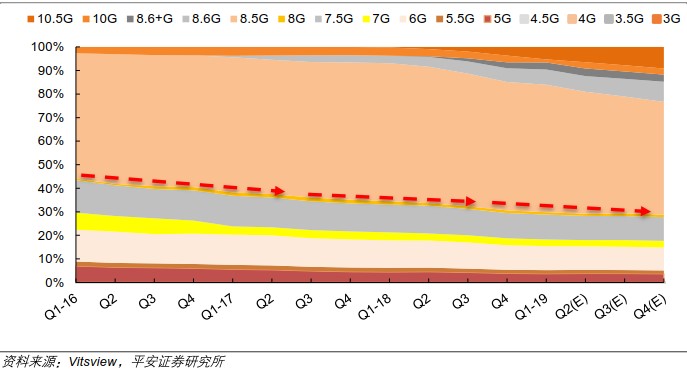

高世代線切割利用率高:面板生產(chǎn)線根據(jù)基板大小按世代劃分,世代線越高,基板越大,經(jīng)濟切割的尺寸也會變大。受基板尺寸和經(jīng)濟切割的限制,不同的世代均有各自的產(chǎn)品定位。第5代主要針對26寸以下的產(chǎn)品,定位在15寸、17寸和19寸顯示器或筆記本電腦面板以及部分液晶電視面板;第6代主要針對37寸及以下的面板,主要用于32寸和37寸液晶電視。8代線及以上主要針對32-50寸的液晶電視或顯示器,10代線及以上以切割65寸和75寸面板為主。

圖:面板產(chǎn)能分布(按產(chǎn)線規(guī)格)

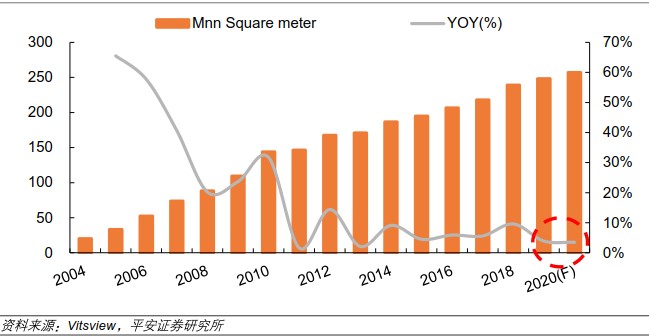

玻璃基板作為面板的零部件,決定了產(chǎn)線上面板的尺寸,我們按照玻璃基板計算面板的產(chǎn)能,預計2019年液晶面板的理論供給面積有望達到2.48億平方米(考慮了韓國產(chǎn)能退出),同比增長3.9%,增速低于5%以下。

圖:液晶面板供給(按玻璃基板面積計算)

需求端:電視需求平穩(wěn),mini背光逐步上市

在面板的需求端,液晶面板需求概況可以通過應(yīng)用產(chǎn)品市場角度來進行探討:大尺寸液晶面板主要應(yīng)用在信息產(chǎn)品,如筆記本電腦、計算機監(jiān)視器;消費性產(chǎn)品如液晶電視、智慧型手機、平板電腦;其他應(yīng)用如機場資訊廣告牌、戶外廣告廣告牌、工業(yè)計算機、飛航用儀表板、醫(yī)療用面板等等。

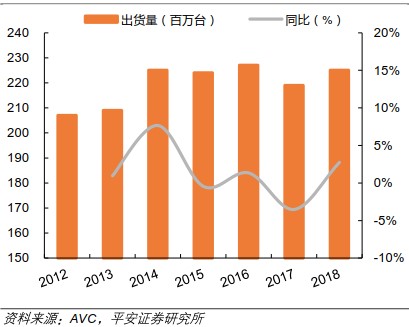

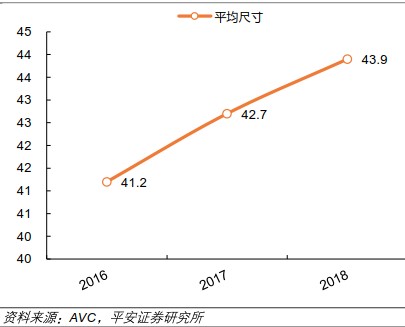

另外,電視是液晶面板產(chǎn)能去化的最大領(lǐng)域,占到面板產(chǎn)能消化的80%以上,其次是監(jiān)視器、電腦等。全球的電視出貨量也相對平穩(wěn),每年的出貨量在2.2-2.3億臺之間。根據(jù)AVC的數(shù)據(jù),2018年全球電視品牌出貨2.25億臺,同比增長2.5%,根據(jù)AVC數(shù)據(jù),預計2019年全球電視出貨可達227M,同比增長0.9%。;尺寸方面,2018年全球電視整機出貨平均尺寸43.9英寸,較2017年增長1.2英寸;中國區(qū)平均尺寸48.4英寸,引領(lǐng)全球電視大尺寸化。

圖:全球電視出貨量

圖:電視屏尺寸變化

在智能時代的今天,能帶來更好視覺享受的大屏電視越來越受歡迎,尤其是看高清電影,或者是玩大型3D游戲,高清大屏所帶來的視覺沖擊力不言而喻。此前,廣電總局領(lǐng)導表示,持續(xù)推進4K超高清電視內(nèi)容建設(shè),支持體育賽事、紀錄片、電視劇、文化科技等超高清節(jié)目制作,支持有條件的地區(qū)打造超高清電視內(nèi)容制作生產(chǎn)基地。也正是因為這個原因,如今的電視都在向著智能化、大屏化方向發(fā)展著。

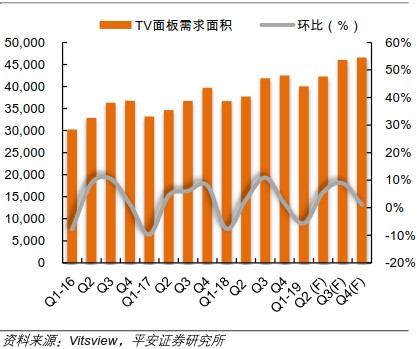

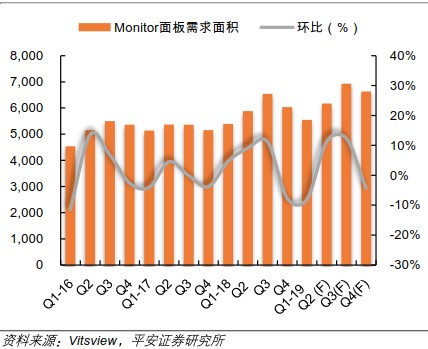

十年前,主流電視尺寸是32英寸,如今55英寸的電視成為主流。隨著55寸、65寸電視銷售占比的提升,預計液晶電視的平均尺寸未來將繼續(xù)增大。電視領(lǐng)域“尺寸迭代”效應(yīng)帶動的大尺寸化也將驅(qū)動電視需求面積的增長。而電視的銷售具有一定的周期性,一季度往往是銷售淡季,三季度和四季度的節(jié)假日以及電視廠商的促銷活動驅(qū)動消費者的購買。電視領(lǐng)域,預期2019年液晶電視面板需求面積有望達到174,999千平方米,同比增速達到10%。監(jiān)視器領(lǐng)域,需求相對穩(wěn)定,預期2019年監(jiān)視器液晶面板需求面積有望達到25,268千平方米,同比增速達到5.9%。2019年全年液晶面板需求面積有望達到216,980千平方米,同比增速達到10%。

圖:全球電視液晶面板需求面積(千平方米)

圖:全球監(jiān)視器液晶面板需求面積(千平方米)

Mini LED的產(chǎn)品主要分為顯示屏和背光產(chǎn)品,Mini LED顯示屏實際上是小間距顯示屏的延續(xù),預計短期內(nèi)受到成本較高的因素影響,滲透比較緩慢。Mini LED背光的產(chǎn)品技術(shù)已經(jīng)比較成熟,有望率先推上市場。Mini LED背光就是LED背光的升級,原本LED燈條僅僅是一條,利用導光板實現(xiàn)亮度鋪展,而Mini LED背光則是利用數(shù)量極多的超小尺寸的LED燈組實現(xiàn)背光效果。

這樣一來,Mini LED背光不僅能將調(diào)光分區(qū)數(shù)(Local Dimming Zones)做得更細致,達到高動態(tài)范圍(HDR)呈現(xiàn)高對比度效果,還能縮短光學距離(OD)以降低整機厚度達到薄型化需求。Mini LED背光驅(qū)動方式沿用了LED背光的Driver IC芯片驅(qū)動,電視、顯示器制造商則可利用現(xiàn)有生產(chǎn)線制造Mini LED背光。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學習之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

lcd

+關(guān)注

關(guān)注

34文章

4517瀏覽量

171395

發(fā)布評論請先 登錄

相關(guān)推薦

熱點推薦

顯示面板 “良率保衛(wèi)戰(zhàn)”:新啟航激光修屏如何破解國產(chǎn)面板廠 “卡脖子” 困局?

解決這一困境帶來了新的希望。 二、國產(chǎn)面板廠面臨的 “卡脖子” 困境 (一)技術(shù)瓶頸限制良率提升 在顯示面板生產(chǎn)過程中,涉及到多個復雜的工藝環(huán)節(jié),如蒸鍍、光刻等。以 OLED 面板生產(chǎn)

2025年4月手機面板價格短期保持穩(wěn)定

“進入第二季度,手機面板市場在“國補”政策以及年中促銷季備貨需求的雙重推動下,呈現(xiàn)出短期內(nèi)需求持續(xù)旺盛的態(tài)勢,盡管整體價格水平保持相對平穩(wěn),但不同技術(shù)類型的手機面板價格仍呈現(xiàn)分化趨勢。”

預計4月電視面板價格或出現(xiàn)拐點

“今年3月,在美國關(guān)稅政策頻繁變動、國內(nèi)品牌春季新品集中放量及“以舊換新”政策帶動下,短期需求仍維持高位,因面板供應(yīng)端持續(xù)高稼動出貨,面板價格漲幅開始收窄。進入4月,隨著二季度部分需求提前釋放疊加美對華關(guān)稅貿(mào)易戰(zhàn)升級,

2025年2月電視面板價格或全線上漲

“春節(jié)期間,國內(nèi)補貼政策持續(xù)釋放效能,市場需求在短期內(nèi)維持旺盛,推動大尺寸面板價格在今年1月持續(xù)上漲,進入2月,美對華上調(diào)10%關(guān)稅政策落地,對墨西哥等地增加關(guān)稅的不確定性風險增加,品牌方或加大采購需求,面板廠僅小幅上調(diào)稼動率以

1月電視面板價格或持續(xù)上漲

“今年12月,“雙十二”、“黑五”疊加超長期“國補”政策以及美對華上調(diào)關(guān)稅等一系列因素維持國內(nèi)外市場短期需求火熱,盡管面板廠已提高稼動來應(yīng)對,但大尺寸面板需求依舊強勁,65”及以上主流尺寸面板

韓廠首傳減產(chǎn)消息,NAND Flash市場迎供需平衡預期

,進一步凸顯了當前NAND Flash市場的嚴峻形勢。 業(yè)界人士對此表示,韓廠的減產(chǎn)舉措將有助于市場逐步回復供需平衡。隨著供應(yīng)端的收縮,市場供需關(guān)系有望得到一定程度的

12月電視面板行情分析

““國補”政策以及國內(nèi)外大促活動帶來的市場需求回暖好于預期,促使11月LCD TV面板價格全線止跌趨穩(wěn),進入12月,品牌商春節(jié)提前備貨、國內(nèi)補貼政策的延續(xù)以及美國調(diào)整對華關(guān)稅等因素在短期內(nèi)將維持需求

11月份電視面板價格或?qū)⒅沟叿€(wěn)

““以舊換新”補貼疊加“雙十一”平臺優(yōu)惠雙重刺激,國內(nèi)消費電視市場短期內(nèi)呈現(xiàn)向好趨勢,雖然面板廠在10月控產(chǎn)力度有所減緩,但供給仍相對偏緊,促使LCD TV

LCD面板主要IC有哪些

LCD面板是現(xiàn)代顯示技術(shù)中的重要組成部分,它廣泛應(yīng)用于電視、電腦顯示器、手機、平板電腦等設(shè)備中。LCD面板的工作原理是通過液晶分子的排列變化

群創(chuàng)面板級扇出封裝助力AI高效能運算

群創(chuàng)光電近日分享了其對面板產(chǎn)業(yè)的見解與未來規(guī)劃。總經(jīng)理楊柱祥透露,盡管未來兩年內(nèi)公司沒有新增的電視面板產(chǎn)能計劃,但產(chǎn)品平均尺寸的增長將加速去產(chǎn)能化進程。他強調(diào),舊世代產(chǎn)線的逐步淘汰將有

電視面板價格下跌壓力持續(xù)擴大

根據(jù)TrendForce集邦咨詢公布的8月下旬面板報價統(tǒng)計顯示電視面板價格下跌壓力持續(xù)擴大,65英寸、55英寸、32英寸電視面板價格依然在下

TCL華星擬收購LGD廣州廠,中國電視面板市場格局或?qū)⒅厮?/a>

近日,TCL科技集團宣布正式成為LG Display(LGD)廣州廠股權(quán)的優(yōu)先競買者,這一舉動在業(yè)界引起了廣泛關(guān)注。若華星光電能夠順利完成后續(xù)程序,將成功獲取LGD(中國)有限公司70%股權(quán)及LGD(廣州)有限公司100%股權(quán),此舉無疑將對中國乃至全球的電視

臺積電或收購群創(chuàng)5.5代LCD廠以擴充CoWoS產(chǎn)能

近期,半導體行業(yè)再次傳來重磅消息,據(jù)市場傳聞,臺積電正計劃收購臺系顯示面板巨頭群創(chuàng)光電旗下已關(guān)閉的5.5代LCD面板廠——臺南四廠。此次收購的目標直指擴充臺積電在先進封裝技術(shù)CoWoS

臺積電或入局LCD面板廠競購,與美光爭奪群創(chuàng)資產(chǎn)

近期,半導體行業(yè)的兩大巨頭——臺積電與美光,被卷入了一場關(guān)于群創(chuàng)光電臺南四廠(一座5.5代LCD面板廠)的潛在競購戰(zhàn)。據(jù)知情人士透露,臺積電近期已對群創(chuàng)的這座即將關(guān)閉的工廠進行了實地考察,并表達了濃厚的合作興趣,意在將此地作為未

夏普SDP電視面板廠提前至8月下旬停產(chǎn)

夏普公司近日宣布了一項重要調(diào)整,其社長兼CEO沖津雅浩正式確認,位于日本堺市的10代電視用大尺寸液晶面板廠“Sakai Display Product”(簡稱SDP)的停產(chǎn)計劃將大幅提前。原定

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論