日韓壟斷FPC近50%市場份額 國產廠商怎么突出重圍

日韓壟斷FPC近50%市場份額 國產廠商怎么突出重圍

“FPC”一詞對普通人來說或許十分陌生,但卻與我們的生活息息相關,手機、平板電腦中都有它的身影。

從2014年,FPC被應用于iPhone 6的指紋識別模塊;到2016年,應用于iPhone7的雙攝像頭模塊;再到2017年iPhone X的出現,讓FPC在手機中的數量超過了20片以上。每一次蘋果的硬件升級都為FPC帶來新的增長空間。

如今,蘋果手機已是所有品牌中使用FPC數量最多的一家,承載了全球40%以上的FPC需求。不僅如此,它還引領了其他手機產商的不斷加入。

什么是FPC?FPC究竟有何魔力讓蘋果如此著迷?它背后又隱藏著一條怎樣的產業鏈?

豪強林立,亟須國產替代

所謂FPC,又名柔性電路板,是由柔性基材制成的印制電路板,與其他印制電路板相比,FPC具有配線密度高、輕薄、可彎折、可立體組裝等特點。

這樣的特點迎合了當前電子設備小型化、輕薄化的發展趨勢,讓它也被廣泛應用于消費電子產品中。近兩年,炒得火熱的“折疊屏”中就應用了FPC。

近年來,FPC產業發展迅速,整體呈上升趨勢。據電子產業咨詢公司Prismark統計,2018年全球FPC產值為128億美元,預計2022年全球FPC產值將達到149億美元。

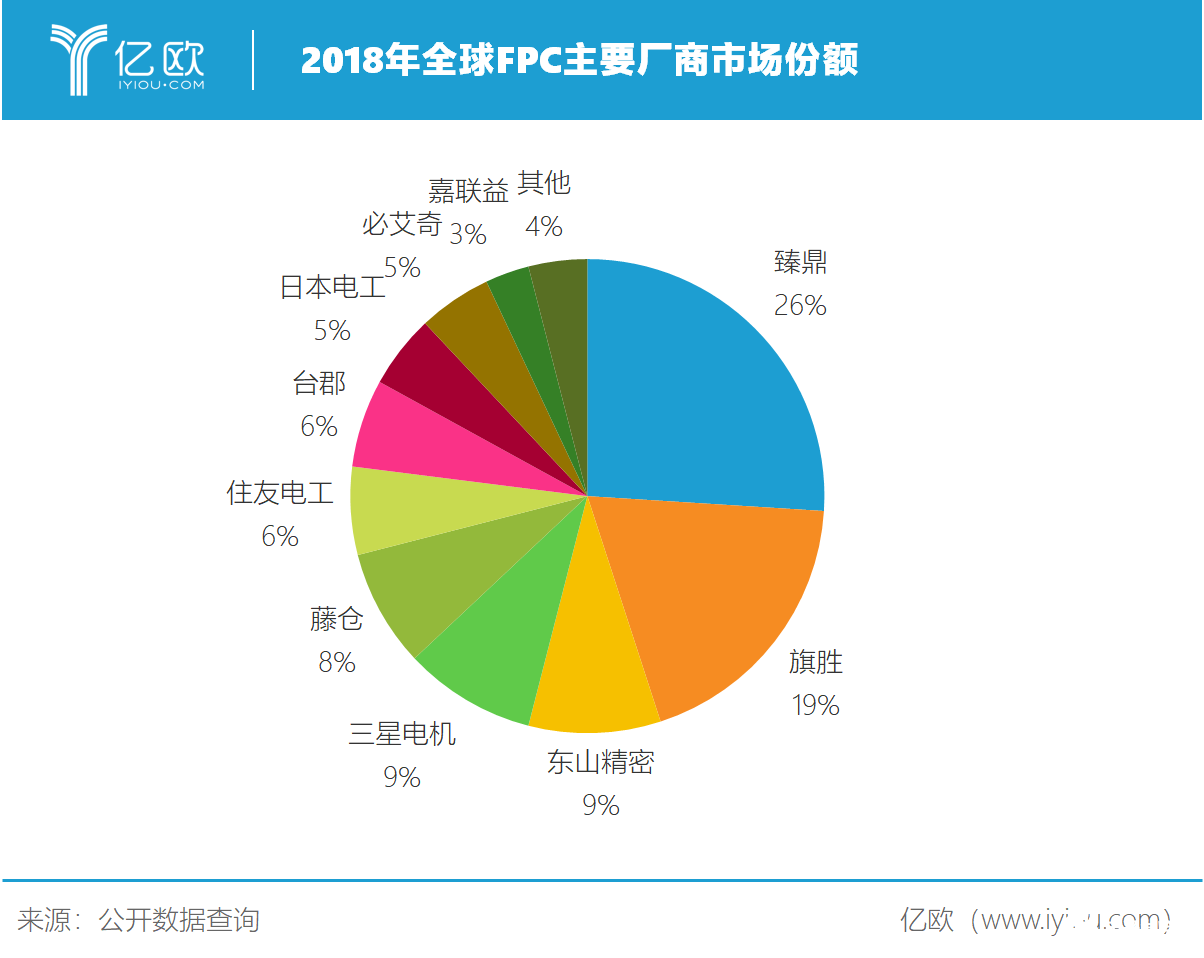

由于中國大陸FPC行業起步較晚,目前,全球FPC生產企業主要以日本、韓國和中國臺灣為主,它們分別占據全球FPC產值的37%、28%和17%,而中國大陸僅占16%。日本旗勝和臺灣臻鼎則是全球前二的FPC供應企業,它們占據了全球接近50%的市場份額。

有趣的是,得益于我國是世界上最大的消費電子生產、出口及消費國,國際廠商紛紛在國內投資建廠,從FPC制造地來看,中國大陸FPC產值占比達到56%。

與此同時,國內產商也紛紛加大力度布局FPC產業。以東山精密(002384)為例,2016年它以40億元收購MFLX(全美FPC龍頭)強勢進軍 FPC,填補國內高端FPC領域空白。目前它已是僅次于旗勝和臻鼎的FPC生產商,占全球FPC市場份額的9%。

隨著FPC產能向中國大陸轉移,也帶動了產業鏈上游原材料生產商的發展。

從FPC構成來看,其主要由“撓性覆銅板(FCCL)”與一些功能性覆蓋膜所組成。

其中,撓性覆銅板是FPC的加工基材,占FPC產品成本的40%-50%。它也是一種可以隨意卷繞并且不會折斷的復合材料,FPC可以彎折的特性就來源于此。

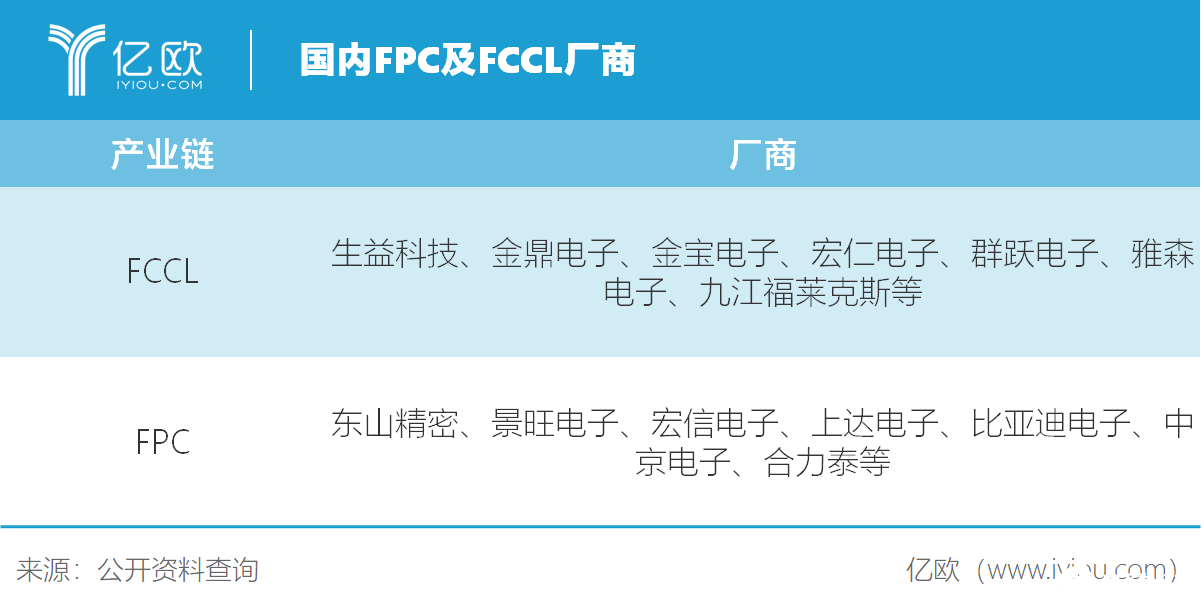

目前,FCCL行業呈現寡頭壟斷的格局,市場主要被日本新日鐵化學、韓國斗山、中國臺灣新揚、 雅森、臺虹、聯茂等企業所主導。雖然大陸也有生益科技(600183)、萊蕪金鼎電子這樣工藝裝備較為先進的國產企業,但行業整體水平與國際先進水平相比仍存在較大差距,產品也主要集中在中低端市場。

值得注意的是,FPC上游產業鏈中也出現了一些科創板上市公司的身影,方邦股份和長陽科技就位列其中。

方邦股份(688020)是一家高端電子材料生產企業,其主要產品是“電磁屏蔽膜”,2018年方邦股份電磁屏蔽膜業務營收2.71億元,占總營收比例98.78%。

電磁屏蔽膜也是FPC所用到的功能性覆蓋膜中非常重要的一種。當電子元器件工作時會產生電磁波,而電磁波會與電子元器件作用,并產生干擾現象,最終影響使用效果,最常見的就是電視出現“雪花”。

電磁屏蔽膜,可以將電磁波限定在一定范圍內,使電磁輻射受到抑制或衰減,是一種有效抑制電磁干擾的方法。

眼下,方邦股份已是國內電磁屏蔽膜龍頭企業,并與旗勝、BH CO, LTD、Young Poong Group、弘信電子、景旺電子、三德冠、上達電子等國內外知名FPC廠商建立合作。

除此之外,方邦股份也在全力布局撓性覆銅板領域。在它上市募集的10.5億元資金中,就有5.9億元將被用于撓性覆銅板生產基地建設項目中,總投資額達到6.1億元。

與方邦股份相似,長陽科技(688299)也在著手布局FPC用功能性覆蓋膜領域,不同的是,它所生產的“離型膜”主要被用于防止FPC在制備工程中,柔性基板上的金屬線路被空氣、水汽等物質氧化腐蝕。

總的來說,雖然目前FPC產業鏈中多數環節仍被海外企業所占據,但是隨著產能進一步向國內轉移,占據地緣優勢,以及生產成本優勢的國內廠商將快速成長。

5G加速產業升級

除了產能轉移外,新興產業的崛起也將成為FPC產業發展的主要“推力”。

隨著5G商用元年的開啟,這個萬億規模通信市場的迭代,為眾多產業帶來了前所未有的發展機遇。作為5G終端的上游產業,FPC就是其中之一。

以智能手機為例,在5G出現之前,全球智能手機行業經過多年的發展,已經趨于飽和,在2016年達到14.7億部出貨量的巔峰后,出貨量便開始逐步下滑。

如今,5G商用在即,智能手機行業將迎來一波“5G換機潮”。據IDC數據,預計2020年全球智能手機出貨量將增長1.6%,與此同時,全球5G智能手機出貨量將達到1.235億部,占智能手機總出貨量的8.9%,到2023年,這一比例將升至28.1%。

屆時,FPC的需求將大大提升。

此外,“可穿戴設備”也有望進一步推動FPC產業的發展。根據IDC數據顯示,2017年全球可穿戴設備的出貨量為1.15億臺,同比增長12.7%,預計到2022年可穿戴設備市場可將達到1.9億臺,是2017年市場規模的1.65倍。

下游消費電子的放量,將讓整個FPC產業隨之受益,同時,巨大的市場增量,也給了處于劣勢的國產廠商更多發揮的空間。接下來,在“產能轉移”和“市場需求激增”的共同“努力”下,我國將在FPC產業鏈中孕育出一批比肩國際龍頭的企業,產業格局也必將改變。

-

FPC

+關注

關注

71文章

980瀏覽量

64904 -

柔性電路板

+關注

關注

12文章

115瀏覽量

29702 -

可制造性設計

+關注

關注

10文章

2065瀏覽量

16006 -

華秋DFM

+關注

關注

20文章

3503瀏覽量

5290

發布評論請先 登錄

AI、Chiplet EDA需求強勁!國產EDA跑步進入,突破3%市場份額有大招

部分外資廠商IGBT模塊失效報告作假對中國功率模塊市場的深遠影響

智同科技在國產RV減速器領域崛起

華為蟬聯中國SD-WAN市場份額第一

2024年12月瀏覽器市場份額報告:谷歌Chrome穩居榜首

華為連續九年蟬聯全球基站天線市場份額第一

特斯拉占據美國加州電動汽車市場超過50%份額

流媒體后視鏡市場份額連續6年稱霸全國,新產品即將上市

工商網監

工商網監

評論