國內存儲市場的爭奪戰向白熱化,只有擁有核心技術實力才能成功

國內存儲市場的爭奪戰向白熱化,只有擁有核心技術實力才能成功

與時間賽跑,爭取短時間內搶占市場資源,贏取商業上的成功,已經成為國內存儲市場最真實的寫照。而當長江存儲宣布128層3D FLASH即將邁入量產之際,這場圍繞國內存儲市場的爭奪戰逐步浮出水面,進而轉向白熱化。

一觸即發,用來形容這場白熱化之爭或許最為貼切。表面上看,客戶、資源是這場爭奪的兩大焦點,而實際上隱藏在其背后的卻是技術耕耘者與機會主義者之間的一場全方位較量。

攪動:渾水中入市諸多參與者

古語有云:水至清則無魚。而對于國內存儲市場,也因為國產市場的快速興起,資本市場的快速進入,讓其變得愈發渾濁。

不難發現,過去數十年完全依賴進口的中國存儲芯片市場,卻在一夜之間涌現出了數十家存儲主控芯片企業。令人不解的是,既然擁有這么多主控廠商,為何在過去數年間卻無法在國內市場分羹一杯?

“國產化的加速推動,為國內存儲產業的發展帶來了前所未有的發展機遇。”一位業內資深人士表示,“然而這種機會窗口給予的時間有限,短則兩年,長則五年。這對于芯片行業來說,這個時間并不算長。”

他指出,可以看到,以華為、國科微為主的一批早期就開始進行研發投入、技術攻關的企業,經過前期的技術沉淀,開始逐步走向產品化,并在國內存儲市場嶄露頭角。與此同時,另一批因早期尚未涉足或涉足不深,卻并不愿意錯過機會的企業,開始借助資本的力量,快速切入市場。“這也是為何國內突然冒出如此多存儲控制器企業的原因所在。”

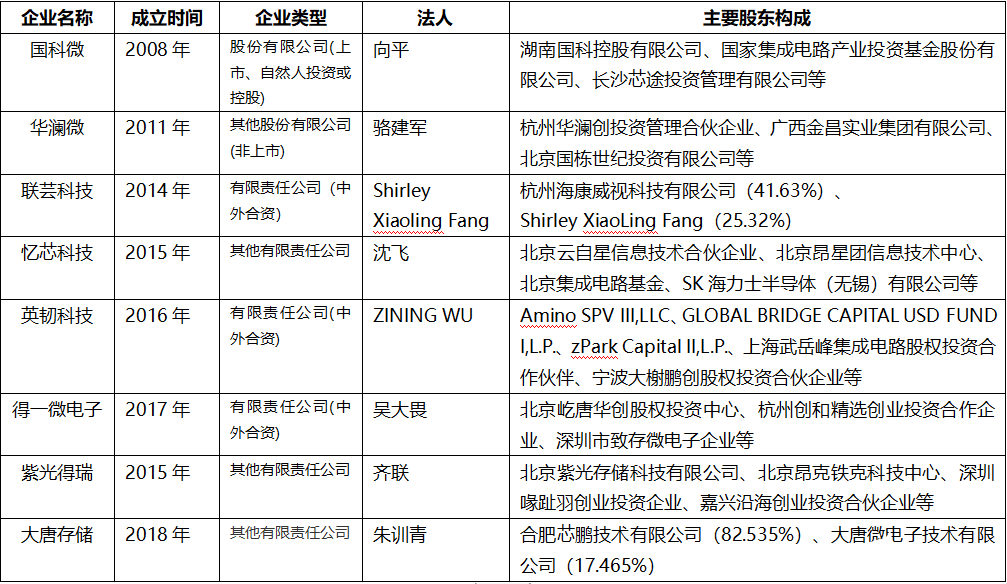

實際上,在存儲主控領域,除了華為、國科微以外,從2014年至今的幾年時間里,企業通過投融資與企業并購等多種方式,誕生了包括聯蕓、憶芯科技、英韌科技、得一微電子、紫光得瑞、大唐存儲等在內的多家業內知名的存儲控制器企業。公開資料如下圖(注:信息通過天眼查獲取):

對于國內整個存儲產業的發展而言,新企業的進入為產業注入了更多的活力,但存儲產業的發展并非一蹴而就之舉,原始的技術積累至關重要。缺乏積累的新企業,首要問題是如何突破技術壁壘,快速走向產品化。

據了解,目前,大部分的存儲領域新進入者以收購海外成熟技術團隊或者合作授權的方式,補齊短板,以爭取時間窗口,快速實現產品化。但即便如此,如何快速實現技術轉化,成就真正自身技術與產品,并被市場所接受等問題,這些都有待時間與時間去驗證。

看空:進入并非就有機會

盡管對于很多企業而言,國內存儲市場的爆發指日可待,機會轉瞬即來。但對于一直耕耘在存儲領域的先發者而言,這既是機會同時也意味著更多的挑戰。

實際上,存儲主控芯片本身就是一個高門檻市場,對企業的技術能力要求特別高。而在國產化市場,這一能力的要求更加凸顯。當下,對于存儲企業而言,是要看空機會主義,更多的去夯實自身的技術能力,否則,機會也就只是機會而已。

在國產市場,適配、量產、定制化是國內存儲主控企業必須具備的三大核心能力。

據了解,國產市場有著自身的行業屬性,CPU、OS、BIOS以及數據庫等關鍵軟硬件基礎設施均自成體系,適配是檢驗產品是否能夠滿足行業需求最基礎要求。同時,產品是否具備量產能力,至關重要。量產是衡量產品是否經歷過市場檢驗,保障穩定可靠,具備可持續供貨能力的核心標準。

當然,除了適配與量產之外,定制化最為關鍵,它能真正檢驗一家企業對核心代碼的掌握程度,是否能夠滿足市場定制化開發的需求。而這些即使通過收購,也無法短期內轉化為自身技術。

從近兩年國內存儲市場來看,華為、國科微、聯蕓、華瀾微、憶芯等諸多廠商均已經發布多款SSD主控產品,在市場上樹立了一定的知名度,并均已完成與國產關鍵軟硬件基礎設施的適配。但從整體市場表現來看,在量產與定制化能力方面卻稍顯欠缺。

從量產上來看,技術與產品成熟度仍是主導企業選擇的關鍵。PCIE盡管被業界定性為存儲技術未來方向,國內企業紛紛跟進,但受限于目前PCIE仍處于早期發展階段,大部分企業的產品處于研發與小范圍試樣階段,產品成熟度仍需進一步經過市場驗證。業界普遍認為,PCIE的成熟度預計要到2020年下半年甚至2021年才能逐步成熟,走向市場。這在一定程度上限制了憶芯、紫光得瑞等專注PCIE領域的企業出貨。

而現階段,基于SATA接口的固態硬盤仍然是市場主流,客戶在選擇產品時,在上述因素之外,還會納入一些新的標準要求。一方面是價格,這是客戶基于成本考慮。而更重要的是,行業客戶基于信息安全、風險防控與定制化等方面的考慮,也逐步將產品專利、企業資質等情況作為衡量企業能力、產品研發與國產能力的重要依據。這在一定程度上限制了產品出貨。

據了解,在行業市場,真正實現規模出貨的企業并不多。華為基于內部產品供應實現了百萬級出貨,國科微基于自研主控芯片的高國產率出貨量超過30萬,而其他企業出貨量卻仍限制在小范圍內。

行業市場的轉變也給存儲企業敲響了警鐘,未來,只有真正掌握核心技術,才能把握住機會贏得市場。

競速:開啟新一輪資源爭奪

如果說前兩年,國內存儲市場競奪主要圍繞著技術研發、產品推進、國外顆粒資源與整機客戶資源展開,那么2020年這一競奪正在急劇轉變。而引發這一轉變的導火索正是長江存儲。

2019年9月,長江存儲宣布,開始量產基于Xtacking架構的64層256 GB TLC 3D NAND閃存。長江存儲因此成為中國首家推出該產品的廠家,也一舉打破了全球的NAND Flash格局,為中國存儲技術贏得更多話語權。

從成立之初,長江存儲的發展一直就備受國內存儲企業高度關注,其量產也意味著中國存儲企業對顆粒的有了更多的選擇。而從國家層面來說,加速推動國內存儲顆粒的產業化,更是提振國內存儲發展與能力的必經之路。

從這一點來看,未來很長一段時間內,搭載長江存儲顆粒的固態硬盤會更容易贏得市場青睞。目前,包括國科微、聯蕓等在內的多家存儲主控企業均已與長江存儲展開了密切溝通。對于長江存儲后續如何選擇,業界普遍認為,全面鋪開肯定是長江存儲發展的必然,但就現階段產能受限的情況下,長江存儲更希望與一些擁有深厚技術實力、客戶資源的企業合作,快速打開市場,贏得口碑。

基于此,前期的技術積累、客戶積累與產品供應能力,都將成為企業率先贏得長江存儲這一合作伙伴的重要籌碼。這在一定程度上,將幫助長江存儲快速推進產品市場化,預計2020第二季度,搭載長江存儲的固態硬盤將開始進入行業市場。而市場上更期待一款真正全國產的固態硬盤盡快上市。

經過幾年發展,中國存儲市場已經實現了從主控到顆粒的核心部件的攻堅與收獲,也迎來了前所未有的市場機遇。隨著長江存儲在顆粒技術上的持續演進,其產品成熟度與產能不斷提升,國內存儲市場也將迎來高速發展。技術在不斷進步、市場在持續展開,競爭也將愈演愈烈。然而,可以預見的是,中國存儲產業生態正在逐步形成規模,競合是推動產業發展的必經之路,未來,只有擁有核心技術實力,才能贏得市場成功。

責任編輯:gt

-

控制器

+關注

關注

114文章

17026瀏覽量

183317 -

華為

+關注

關注

216文章

35089瀏覽量

255291 -

存儲

+關注

關注

13文章

4510瀏覽量

87172

發布評論請先 登錄

【書籍評測活動NO.62】一本書讀懂 DeepSeek 全家桶核心技術:DeepSeek 核心技術揭秘

卓越成就!同星智能成功入圍2025「國際汽車測試技術獎」

北京君正穿戴式ISP芯片的核心技術

芯馳科技MCU E3650拿下多家頭部車企定點

深入探討DeepSeek大模型的核心技術

三星電容為何全球領先?揭秘其MLCC電容的核心技術!

旋極星源榮獲物聯網行業卓越投資價值企業獎

揭秘安森美在SiC市場的未來布局

晶沛自主研發氣液集成滑環關鍵核心技術分析

工商網監

工商網監

評論