奧海科技IPO過會:毛利率暴跌38%

奧海科技IPO過會:毛利率暴跌38%

集微網消息,據筆者長期觀察手機概念股IPO情況,自從科創板正式運行以后,越來越多的手機概念股選擇了科創板。對于手機產業鏈制造業企業而言,由于受到行業限制(毛利率普遍偏低、客戶集中化程度高),不少企業在創業板IPO的難度不小。 就手機配件市場而言,一直以來競爭都十分激烈,導致行業毛利率普遍偏低,諸如耳機、數據線、保護殼、充電器等領域,而在充電器領域,2019年領益智造收購全球手機充電器龍頭廠商賽爾康,整個行業呈現龍頭壟斷的格局。 而在此之前,作為全球知名手機配件廠商的Anker就已經啟動了IPO,隨后,奧海科技跟進,不過,據筆者查詢奧海科技IPO招股書得知,其近幾年毛利率暴跌,且前五大客戶轉換十分快,對此,證監會發審委要求其說明毛利率和客戶波動大的原因,且說明是否存在賄賂客戶等問題。 奧海科技IPO過會:毛利率暴跌38% 日前,據筆者查詢得知,作為vivo、小米、華為以及富士康充電器供應商的奧海科技在創業板IPO過會,不過,從其招股書中得知,在過去三年中,其毛利率大幅度下降,同時前幾大客戶變動很大,對此,發審委會議提出關于這方面的詢問。

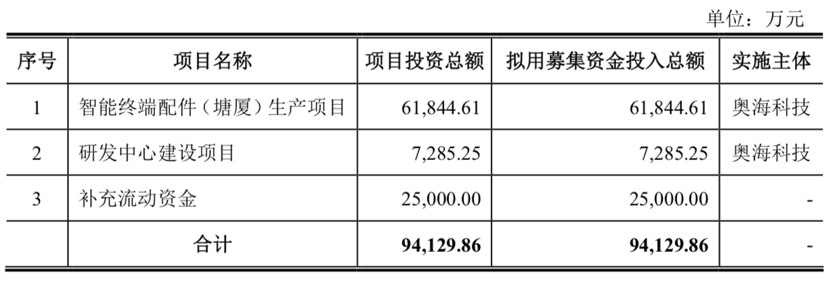

據IPO招股書顯示,其此次募集資金不超過9.4億,其中6.18億用于智能終端配件(塘廈)生產項目,0.73億用于研發中心建設項目,2.5億用于補充流動資金。

據資料顯示,奧海科技主要從事充電器、移動電源等智能終端充儲電產品的設計、研發、生產和銷售,產品主要應用于智能手機、智能穿戴設備(智能手表、VR眼鏡等)、智能家居(電視棒、智能排插、家用路由器、智能攝像頭等)、智能音箱等領域。在全球手機充電器市場占有率(數量)從2016年的5.80%提升至2018年的9.48%。

從其發展歷史來看,公司成立初期,經營模式主要以OEM為主,產品為2.5W(5V500mA)頭線一體的充電器,客戶主要為各種功能手機、組裝手機、數碼產品等客戶。2006-2012年,是其業務初步發展階段,經營模式由OEM模式逐步過渡為ODM模式。2013-2016年,處于業務快速發展階段,產品開發水平進一步提升,自主研發了智能快充手機充電器等在內的大量不同規格的充電器產品系列。 值得一提的是,在這一階段中,該公司布局進入充電器產業鏈上游,收購了生產膠殼的東莞海升和生產電容的東莞海州,并成立了變壓器事業部。通過產業鏈的向上延伸,進一步提升了公司的盈利水平,提高了市場競爭力。 從2017年至今,其立足智能手機市場,并大力開發快速充電器且大規模量產,并新增了華為/vivo等大客戶,同時開拓物聯網設備市場。 此外,其還開始進行海外市場擴張,在持續開發歐美發達國家客戶的基礎上,著重開拓人口眾多、智能手機滲透率較低的東南亞市場,2017年建立了印度工廠并于當年投產,2018年建立印尼工廠并于2019年初投產。 從奧海科技業績來看,2016年-2019年上半年,營收都呈現上升的趨勢,然而,其凈利潤的波動則比較較大,2016年凈利潤1.59億,但2017年暴跌至0.51億,到了2018年回升至1.13億。

隨著其營收的增長,其應收賬款也在快速增長,如2019年上半年的營收為9.80億,其相對應的營收賬款就高達6.02億,而2018年16.61營收相對應的應收賬款也只有5.84億;此外,其存貨也大幅度提升,2019年上半年的存貨就幾乎達到了2018年全年的水平。

從各大業務銷售額方面來看,其近三年來看,充電器的銷售額也一直處于增長狀態中,從2016年的8.58億增長到2018年的15.18億;不過,其移動電源的銷售額業績則在持續下降,由于智能手機快充的崛起,導致該部分的銷售額從2016年的1.27億下降到2019年上半年的0.45億!從這也可以看出,當下奧海科技的業績嚴重依賴于充電器這一單一產品!

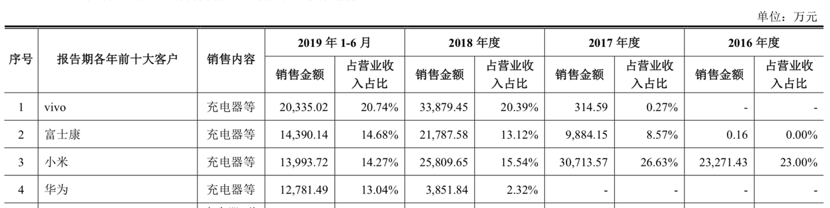

與此同時,奧海科技的毛利率呈下滑趨勢,2016年度、2017年度、2018年度及2019年1-6月,公司主營業務毛利率分別為31.47%、22.76%、16.57%、19.25%,截止2019年上半年,整體的下降幅度達到了38.83%。 前五大客戶大幅波動:是否存在商業賄賂? 從其客戶群體來看,則包括華為、vivo、小米、OPPO、魅族、HTC、諾基亞、Reliance(印度)、傳音等知名手機品牌商和Bestbuy(百思買)、Belkin(貝爾金)、Mophie(墨菲)等國際大型數碼產品提供商。 據其IPO招股書內容顯示,2019年1-6月,其前五大客戶分別是vivo、小米、華為、諾基亞、Mophie,相對應的銷售額分別為2.0億、1.87億、1.27億、0.81億、0.67億,而在2018年,其前五大客戶則是小米、vivo、亞馬遜、Reliance、傳音,銷售額分別為4.08億、3.38億、1.27億、1.18億、1.07億。 通過對比就可以發現,其2018年到2019年上半年,前五大客戶中發生了重大的變化,亞馬遜、Reliance和傳音2018年為其第三到第五大客戶,到了2019年上半年則不在前五大客戶名單中,與此同時,華為、諾基亞以及Mophie則新進入其前五大客戶。

據奧海科技表示,小米從2013年就與公司合作,vivo是2017年才開始與公司合作,而華為是2018年才與公司合作,當年的銷售額不足4000萬,僅2019年上半年,就上升到1.27億。 對比顯示,Reliance和傳音并未出現在奧海科技2019年上半年前五大客戶名單中,盡管奧海科技并未就此說明,但據筆者了解到,主要原因在于,2019 Reliance在印度市場遭遇國內手機品牌重創。 關于傳音這一客戶,2017年向其采購的金額達到了1.32億,2018年下降到1.01億,到了2019年更是不到2000萬,其背后的原因,一方面在于傳音銷量的下降,另一方面,據筆者預計,很有可能與傳音轉單有很大的關系!

此外還包括魅族,2017年魅族向其采購額達超過了5000萬,但2018年暴跌至526萬,2019年上半年更是下降到149萬,與傳音類似,盡管魅族這幾年手機銷量大幅度下降,但向奧海科技采購量下降這么大,同樣可能與魅族科技轉單有關!

通過上述可以看出,奧海科技在客戶轉換方面十分迅速,幾乎沒有過渡期,從一波在手機市場衰退的客戶轉換到另一波手機市場行業龍頭快捷的讓人訝異!這在手機行業幾乎很難見到,對于2018年的手機市場而言,一線手機廠商的供應商體系已經十分穩定,哪怕要更換供應商也會有一個過渡期,尤其是華為這類對供應商要求極其嚴格的手機廠商更是如此,但奧海科技僅用了一年時間,就使得華為成為其第三大客戶!

值得一提的還有諾基亞,2019年上半年諾基亞的出貨量大增,其中交付給手機ODM廠商不少訂單,這也促使其成為奧海科技的第四大供應商,不過,在“瘋狂”一陣過后,諾基亞再次陷入平靜,且當前海外疫情影響頗大,無疑將影響諾基亞今年的手機銷量,勢必對奧海科技的業績也將產生影響。 對于上述問題,發審委也要求其做出回復: (1)結合發行人競爭優劣勢,說明在報告期全球手機市場出貨量持續下滑的情況下,發行人手機充電器市場占有率、營業收入及凈利潤快速增長的原因及其合理性、可持續性,與同行業可比公司經營業績發展趨勢是否一致。 (2)、報告期發行人客戶集中度較高,不同客戶在報告期銷售占比波動較大。請發行人代表說明發行人對主要客戶的開發措施及其合法合規性,是否涉及商業賄賂情形。 (3)報告期發行人主要產品毛利率存在較大波動。請發行人代表結合市場競爭狀況、客戶結構以及價格成本變動等因素,說明報告期主要產品毛利率存在較大波動的原因及合理性,與同行業可比公司是否存在差異,并說明未來發行人主要產品毛利率的變動趨勢,是否存在大幅下降風險。 作為一家手機配件廠商,奧海科技能發展到目前階段十分不易,從代工組裝起家到自己研發和設計再到IPO過會,無疑,奧海科技有自身的市場和技術優勢,但遺憾的是,與不少手機配件廠商類似,其完全依賴于手機廠商,并沒有像Anker那般在2C市場形成自己的品牌,這也就是說,其客戶集中化程度過大,且該行業的競爭十分殘酷,殺價現象頻現,如何維持毛利率對奧海科技而言也非易事。

-

充電器

+關注

關注

100文章

4150瀏覽量

115572 -

ipo

+關注

關注

1文章

1216瀏覽量

32692

原文標題:vivo小米華為供應商奧海科技IPO過會:毛利率暴跌,涉嫌賄賂客戶?

文章出處:【微信號:zengshouji,微信公眾號:MCA手機聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

豆包大模型降價后毛利率仍達50%

AI芯片驅動臺積電Q3財報亮眼!3nm和5nm營收飆漲,毛利率高達57.8%

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

毛利率下滑,芯片企業如何逆風翻盤?

臺積電代工價格上調,毛利率預期攀升

SkyWater Q1 2024營收創新高,毛利率降至16.3%

格芯一季度營收下滑16%,毛利率銳減25%,獲約21億美元補貼

聯電4月營收創新高,毛利率達30.9%

寒武紀2023年報出爐:營收穩健虧損收窄 毛利率達69.16%

英特爾2024年一季度業績超預期,毛利率上升

云從科技2023營收增長近2成 毛利率提升至52.29%

地平線IPO!國內第二大ADAS方案商,毛利率超70%,估值超80億美元

工商網監

工商網監

評論