全面解析華為高通基帶芯片誰厲害?

全面解析華為高通基帶芯片誰厲害?

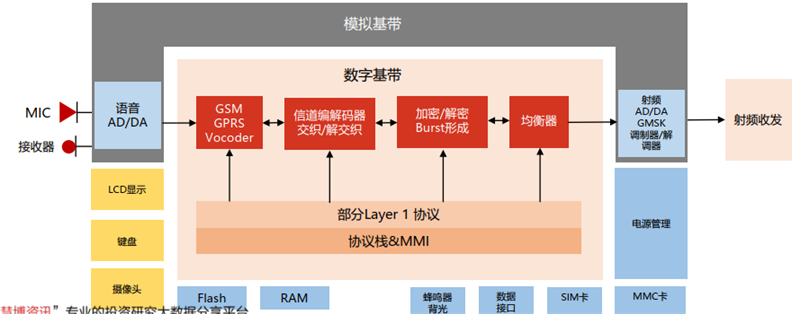

在每個移動通訊設備中都有一個基帶芯片,它是一種用于無線電傳輸和接收數據的數字芯片。基帶芯片主要分為5個子模塊:CPU處理器、信道編碼器、數字信號處理器、調制解調器、接口模塊。

5G基帶芯片性能和復雜度都將提升。5G具有低時延、高速率的特點,相較于4G穩定性將提高, 5G將推動科技由移動物聯網時代向萬物互聯時代轉變。5G基帶需要有更大的彈性支持不同的5G規格,達到5G高吞吐量的要求。

基帶芯片:通訊設備的核心

在每個移動通訊設備中都有一個基帶芯片,它是一種用于無線電傳輸和接收數據的數字芯片。基帶芯片主要分為5個子模塊: CPU處理器:對整個移動臺進行控制盒管理,完成GSM終端所有的軟件功能,即GSM通信協議的物理層、數據鏈層、網絡層、 MMI和應用層軟件。信道編碼器:主要完成業務信息和控制信息的信道編碼、加密等。數字信號處理器:主要完成采用Viterbi算法的信道均衡和基于規則脈沖激勵-長期預測技術(RPELPC)的語音編碼/解碼。調制解調器:主要完成GSM系統所要求的調制/解調方案。接口模塊:包括模擬接口、數字接口以及人機接口三個子塊。

▲基帶芯片簡易結構

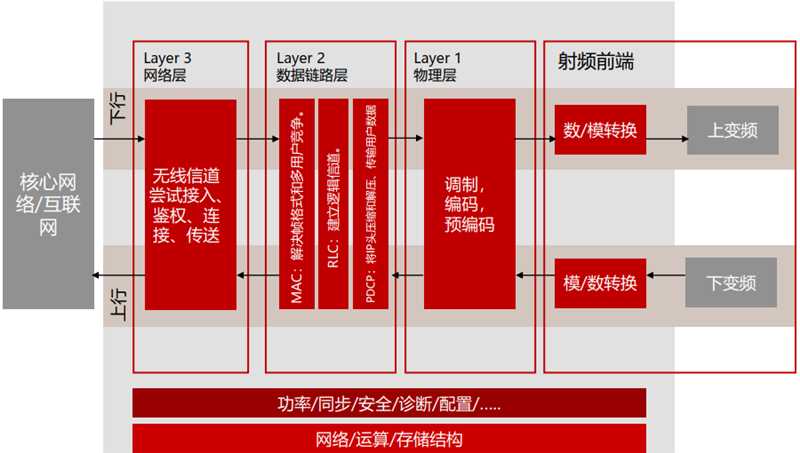

▲基帶芯片數據傳輸鏈

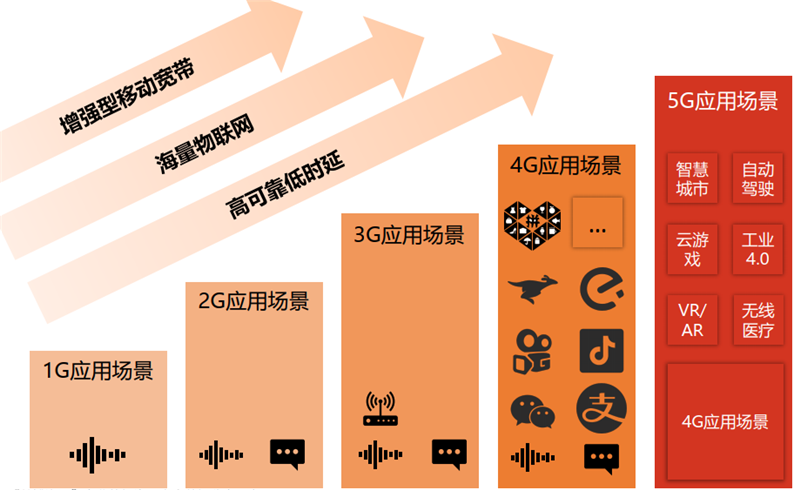

▲5G應用場景更加豐富 5G三大場景定義萬物互聯時代:增強型移動寬帶(eMBB)、海量物聯網(mMTCL)、高可靠低時延(uRLLC)。其中eMBB相當于3G-4G網絡速率的變化,而mMTCL和uRLLC是針對行業推出的全新場景,推動科技由移動物聯網時代向萬物互聯時代轉變。 基帶芯片設計難度提升。5G基帶芯片需要同時兼容2G/3G/4G網絡, 5G無線電接入架構由LTEEvolution和新無線電接入技術、 NR組成,研發難度提高。同時要能夠滿足eMBB、 mMTCL、uRLLC,意味著基帶芯片需要有更大的彈性支持不同的5G規格,達到5G高吞吐量的要求。

▲ 5G需求增多

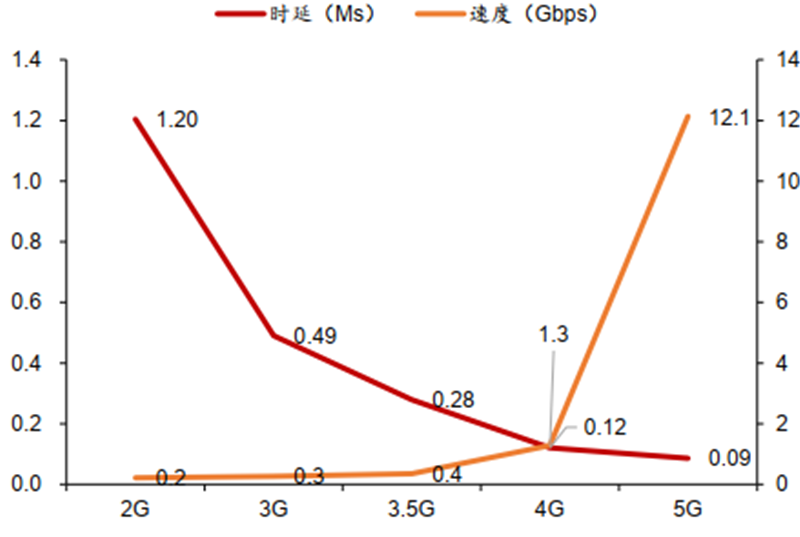

▲2G網絡到5G網絡,時延與速度的變化

R16發布, 5G主要技術架構完善。R15方案于去年定案, 5G車聯網標準(R16)于3月20日凍結。之后包括免許可頻譜、 5G定位等在內的技術特性將通過R16版本引入, V2X將是Release16的重要主題之一。

高通和華為認為C-V2X更具有優勢。C-V2X技術是車載通訊技術總稱,其中包括車對車(V2V)、車對人(V2P)、車對設施(V2I)、車對云端(V2N)。

根據高通預測, C-V2X將在2020年開始部署。目前市場上主流的C-V2X芯片組解決方案為高通的MDM9150,同時高通提供SD55 Auto(SA515M)給全球的客戶開發5G+V2X模組。

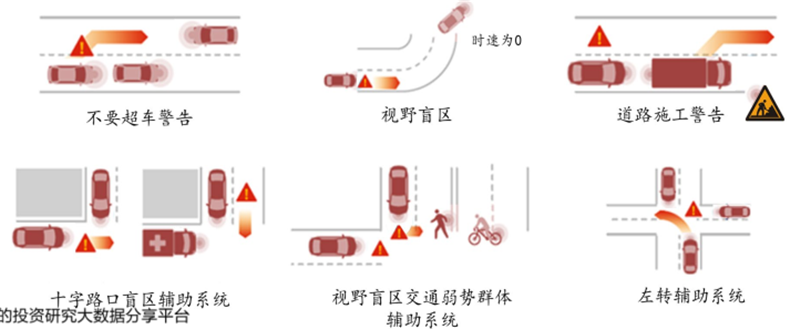

▲高通C-V2X智能移動系統應用場景 移動通信技術大概于上世紀80年代開始發展,大概每十年前進一代。下面我們回顧移動技術的發展。

▲1G-4G通信技術標準變遷

▲1G網絡到5G網絡的主要變化 1G通信技術的發展要起源于1986年的美國, 在日本得到首次商用。當時的市場是由愛立信和摩托羅拉主導。1G采用了模擬信號來進行傳輸, 因此效率低,只能應用于一般的語音傳輸上,訊號不穩定,覆蓋范圍很小,同時造價十分昂貴。這項業務在1999年便被正式關閉。 1G標準繁多。除了美國的AMPS之外,還包括北歐的NMT、英國的TACS、日本的JTAGS、西德、葡萄牙及奧地利的 C-Netz,法國的RC2000和意大利的RTMS等系統。

▲1G市場主要參與廠商

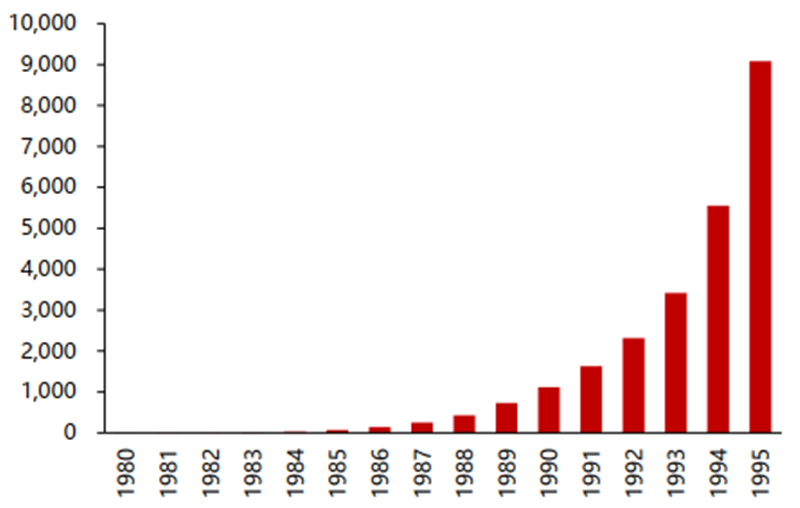

▲1980-1995年全球移動用戶數(萬人)

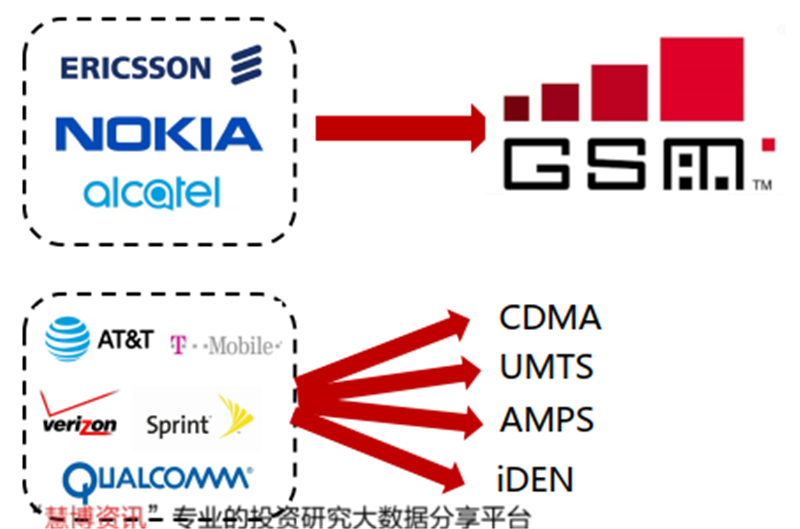

2G從模擬調制進入數字調制階段。歐洲各家供應商聯合推出以TDMA為核心的GSM與美國競爭,在短時間內建立起了國際漫游標準,并且在全球范圍內部署GSM基站, 1995年我國也開始使用GSM。而美國不復1G時代的霸主地位,有3種不同的2G系統在美國部署,使得美國喪失了在2G上的話語權。

▲2G時代歐洲合力促成GMS成功

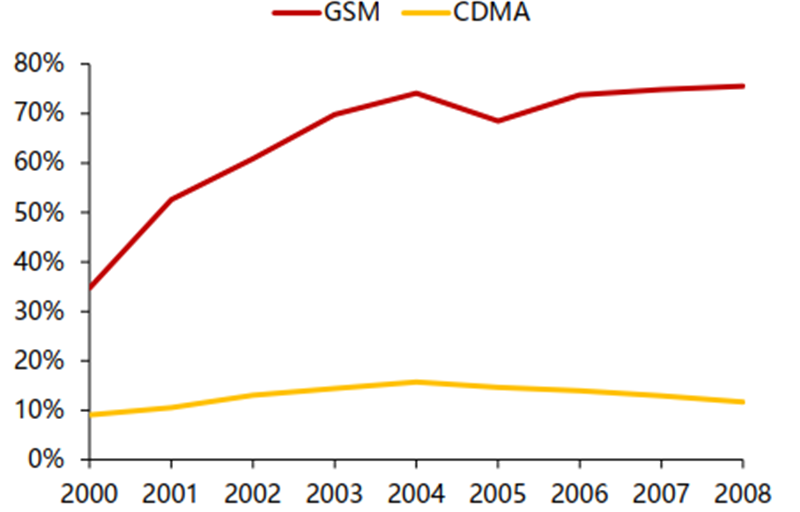

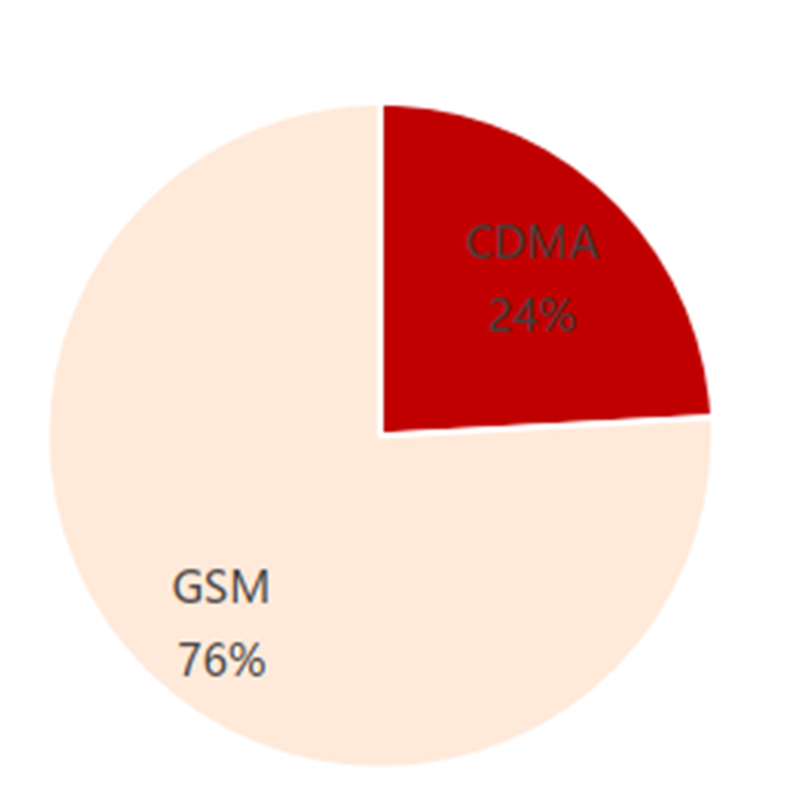

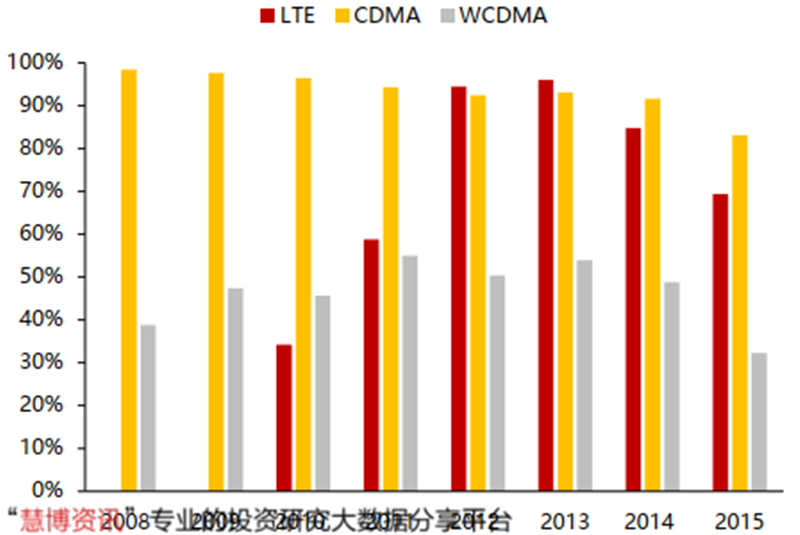

▲ GSM和CDMA用戶數占全球通訊用戶人數比

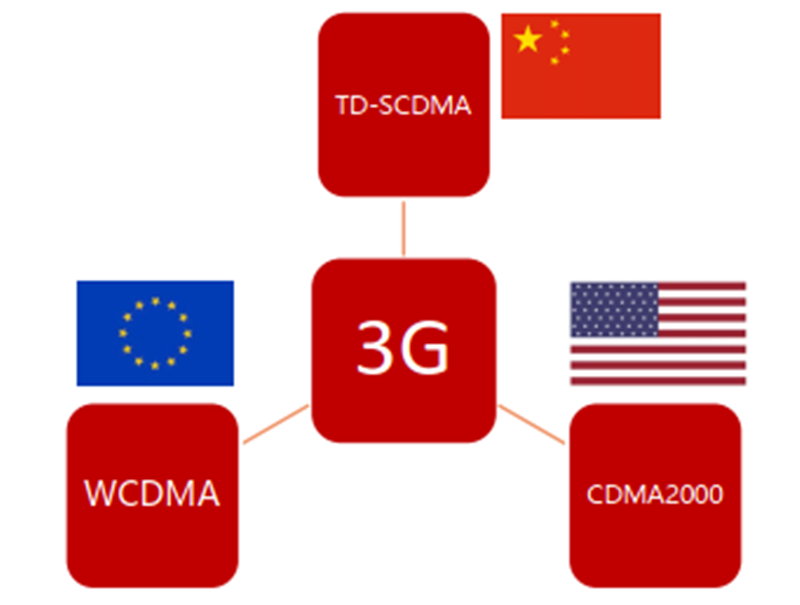

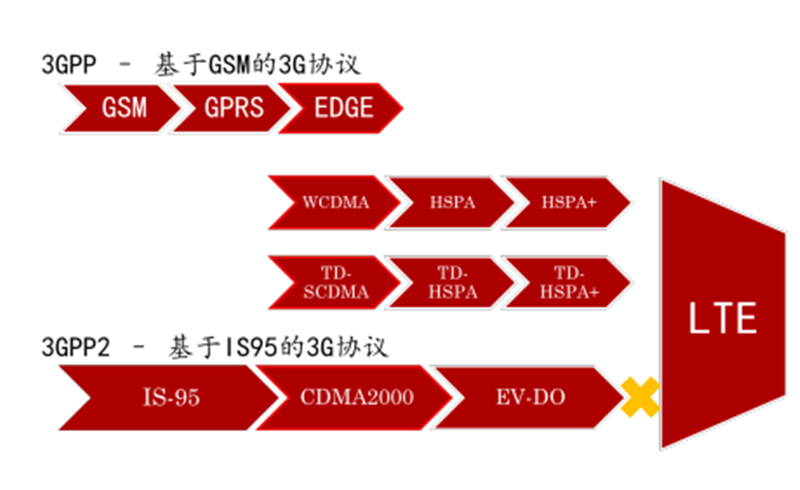

3G時代智能手機的出現推動了行業洗牌,高通和蘋果合作共贏,各自成為了各自行業龍頭。3G與2G最大區別在于3G可以傳輸圖片、視頻、音頻等,而智能手機成為了3G最佳的應用場景。此時中國成為了標準的制定者之一,中國提交的TD-SCDMA與歐洲的WCDMA、美國的CDMA2000是當時三大主流通信技術。 高通放棄CDMA2000演進路徑,轉攻WCDMA-LTE演進路線。由于2G時期GSM積累了相當多的客戶基礎, CDMA獲客成本過高,因此高通選擇在WCDMA發力,為4G LTE專利布局打下基礎。2004年高通WCDMA手機芯片僅10%, 2005年快速增長至26%。

▲3G時代三足鼎立

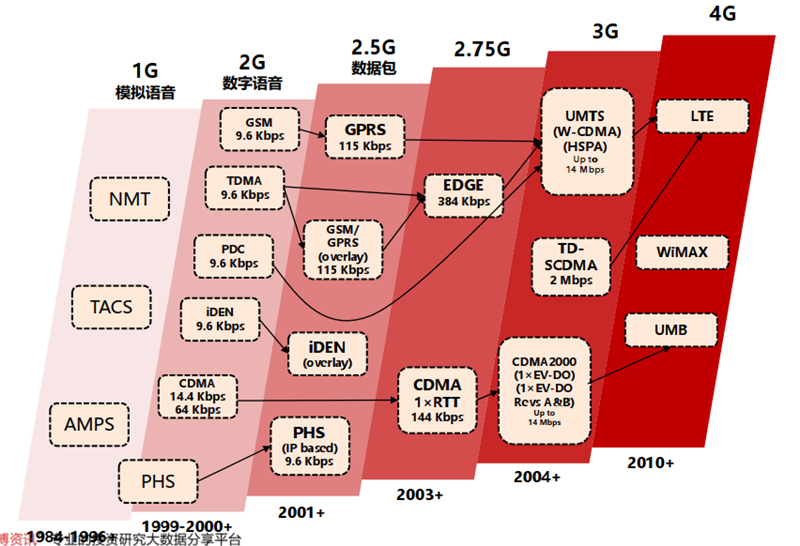

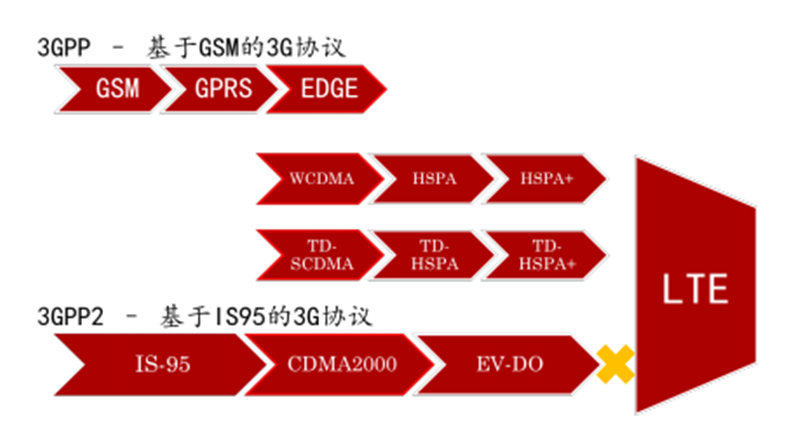

▲ 通信協議演進歷程

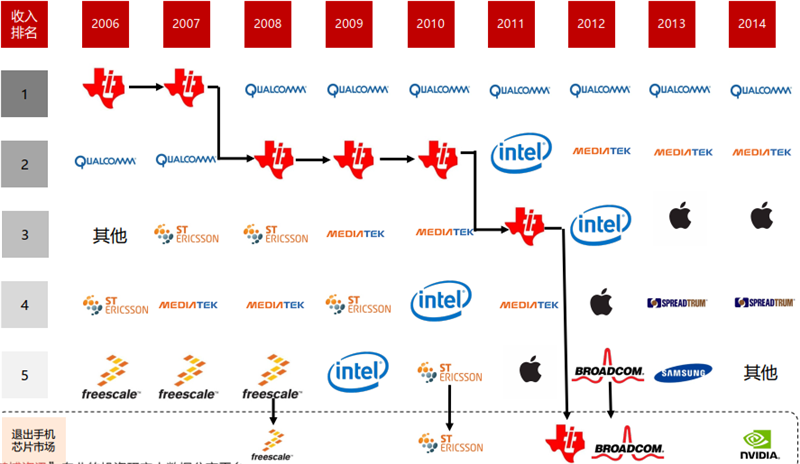

▲手機芯片收入跌出前五后不久退出手機芯片市場

▲5G通信制式逐漸增加,頻段組合更加復雜多樣

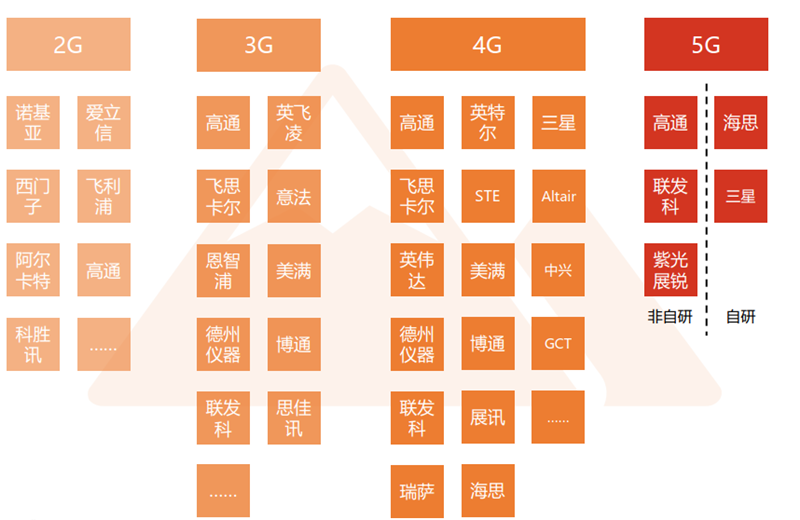

▲基帶市場逐漸走向寡頭、自研

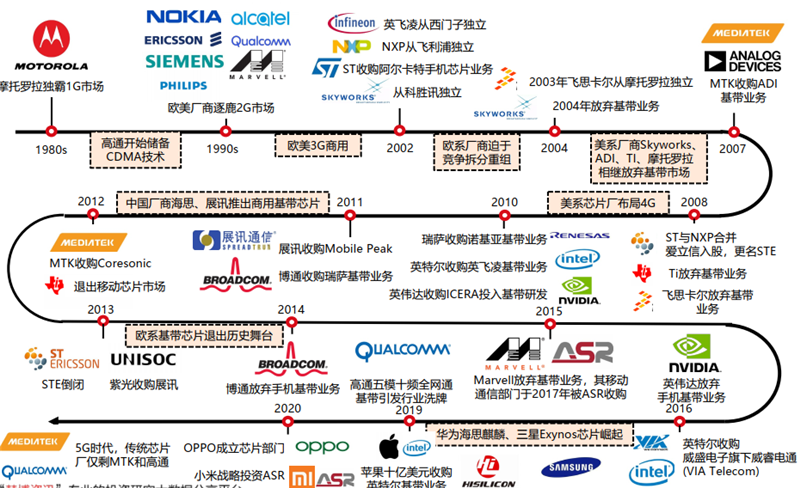

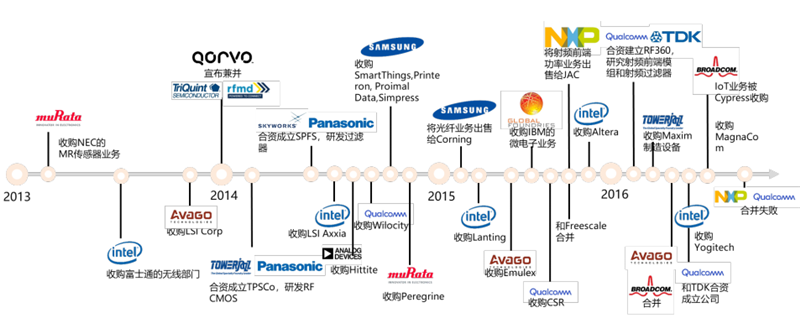

▲基帶芯片行業收購兼并發展

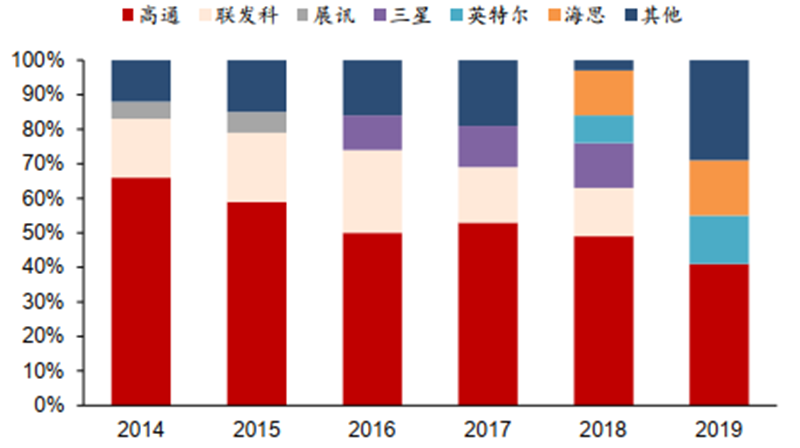

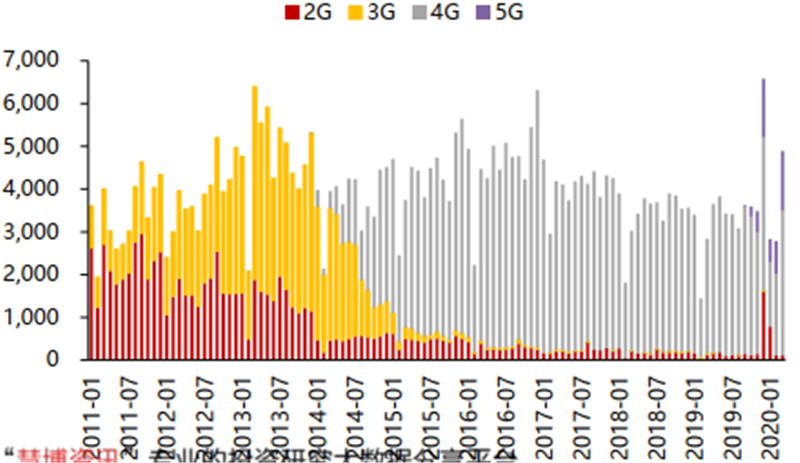

4G LTE基帶出貨量在2019年首次出現同比下降,主要原因是智能手機市場趨于飽和,基帶出貨量增長缺少動力。 現在,高通占據基帶市場半壁江山。根據StrategyAnalytics數據, 2019年手機基帶市場中,高通占41%,海思占16%,英特爾占14%,其余被聯發科、三星、紫光展銳等廠商瓜分。

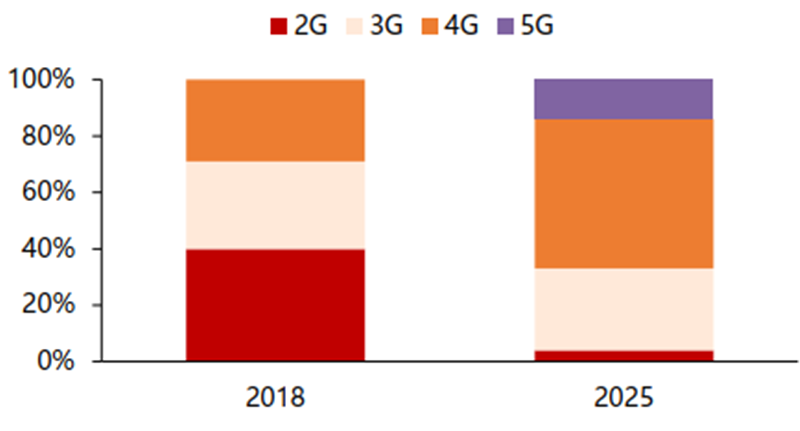

▲全球通信技術占比

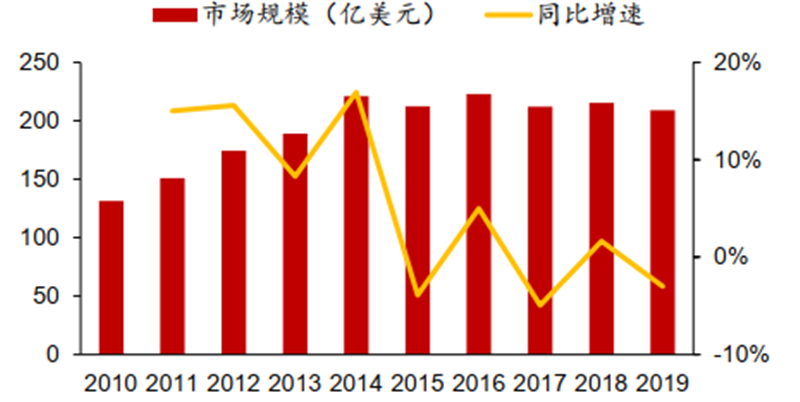

▲ 全球基帶芯片市場規模(億美元)

▲ 全球基帶芯片市場份額

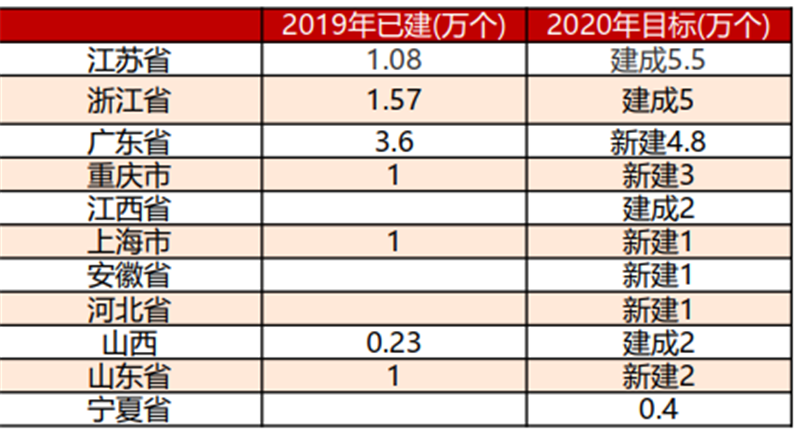

各廠商的基帶芯片也有著不同的策略。 5G手機降價加速, 5G銷量有望重回快速增 長軌道。2G/3G換機周期經過1.5年手機降價,國內3G/4G換機周期開始時間晚于全球。換機周期開始于2015-2016年,降價時間縮短至1年。根據中國信通院數據, 5G手機在中國起步階段快于4G手機增長速度。目前國產5G手機已經下探至2000元價位。隨著國內疫情得到控制,中國全面開展新基建,完善5G的基礎建設,將加快5G滲透速。

▲中國5G基站建設規劃

▲中國手機月度出貨量(萬部)

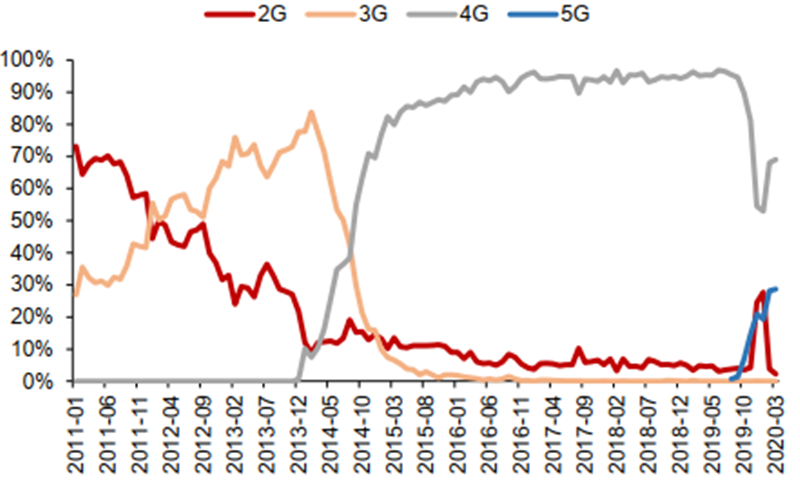

▲中國2G/3G/4G滲透率 5G通信分為控制信道和數據信道,控制信道主要是用于傳送信令或同步數據的信息通道,主要用于傳輸指令操作下級網絡設備。,即eMBB 場景編碼方案。數據信道主要傳輸數據。對于標準的主導企業,主要有高通(美國)、華為(中國)和Accelercomm(歐盟)。

▲5G標準制定投票結果

蘋果、華為、三星都有自研芯片,其他OEM廠商加快布局芯片。依靠自身的集成化芯片方案將會給自身產品帶來差異化競爭優勢,在競爭中掌握話語權。例如蘋果依靠自身科研實力研發出的A系列芯片搭配ios系統,最大化發揮出了自研芯片的優勢。此外加強自研芯片或者與其他芯片廠商進行深度合作,將會為供應鏈產能不足做好準備。例如華為麒麟芯片研發成功,確保華為在5G時代領跑地位。 蘋果、華為、三星都有自研芯片,其他OEM廠商加快布局芯片。依靠自身的集成化芯片方案將會給自身產品帶來差異化競爭優勢,在競爭中掌握話語權。例如蘋果依靠自身科研實力研發出的A系列芯片搭配ios系統,最大化發揮出了自研芯片的優勢。此外加強自研芯片或者與其他芯片廠商進行深度合作,將會為供應鏈產不足做好準備。例如華為麒麟芯片研發成功,確保華為在5G時代領跑地位。

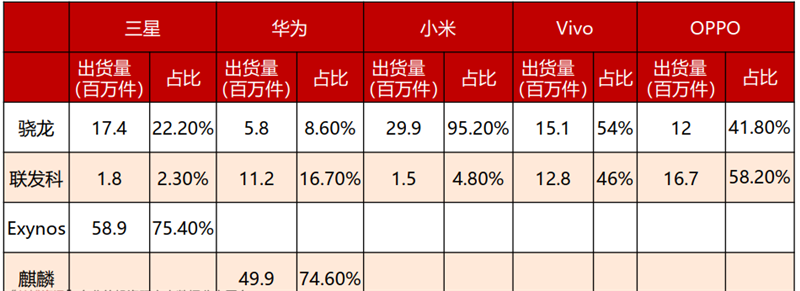

▲2019Q3手機出貨量對應芯片供應商占比

蘋果收購英特爾手機基帶業務加速5G基帶研發進程。蘋果計劃在2020年采用高通作為5G手機芯片的供應商,在2022年部分產品采用自研5G基帶。在英特爾放棄5G手機芯片市場之前,英特爾計劃在2020年推出5G基帶芯片,因此英特爾的基帶業務有望加速蘋果自研芯片的研發進程。 蘋果和高通和解后, 2020年將會搭載高通5G芯片,因為高通擁有完整的mmWave解決方案。并且高通基帶芯片將會領先蘋果1.5年,所以蘋果采用自研5G芯片時間尚早。蘋果在收購Intel基帶業務后,擁有了17000個無線技術專利,我們預計2020年推出概率較小,預計2022年推出自研基帶芯片。

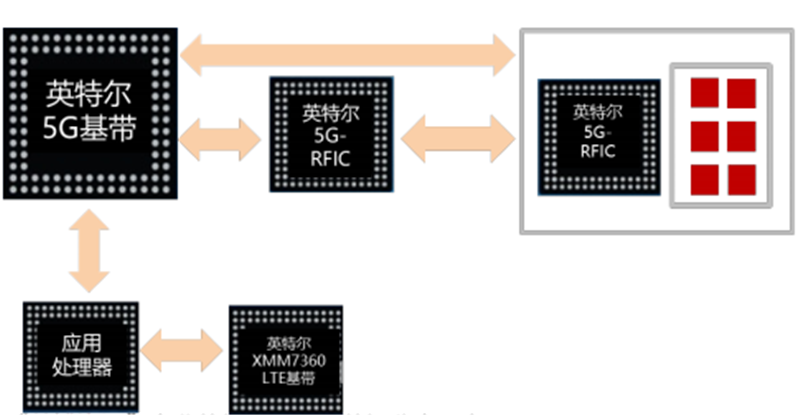

▲英特爾5G基帶組成

▲ 收購案主要內容

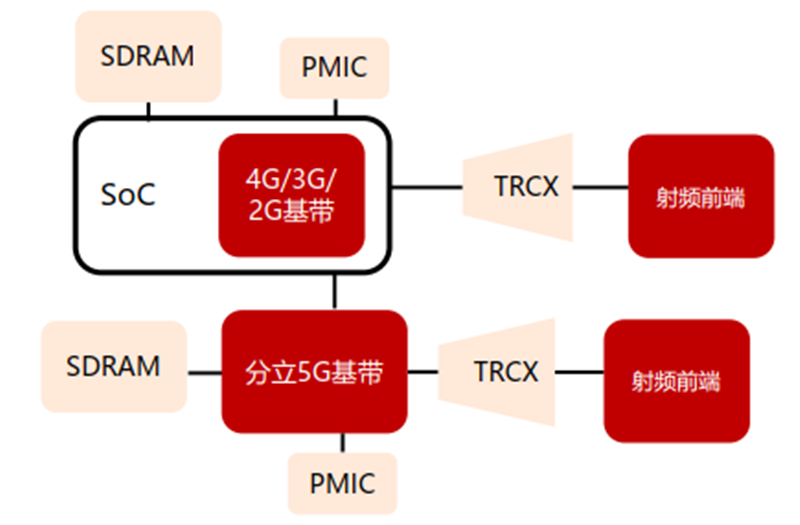

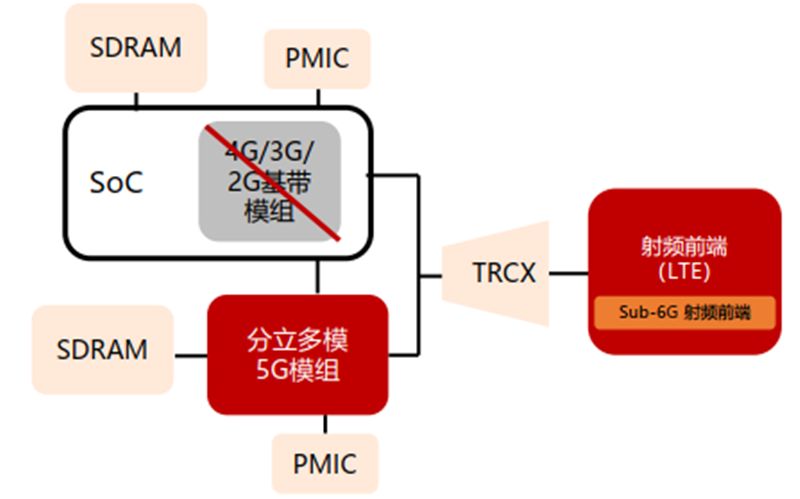

第一代5G通信設計是采用了單模5G基帶, 5G射頻收發器和單頻段5G 射頻前端,同時還存在LTE 射頻鏈路。第一代5G通信設計還需要額外的支持部件,例如SDRAM和電源管理。在2019年最初發布的第一代5G智能手機中,除華為 Mate20 X和三星 S10 5G國際版外,都采用了高通驍龍X50并且使用了這樣的基帶及天線設計。 第一代5G基帶缺乏多模支持。第二代5G基帶已經支持多模,也就是將LTE和5G集成在同一芯片。將LTE與5G集成在同一塊芯片上,將會減少5G智能手機電路面積,并且降低其功耗和

制造成本。

▲第一代4G/5G基帶模組及天線設計

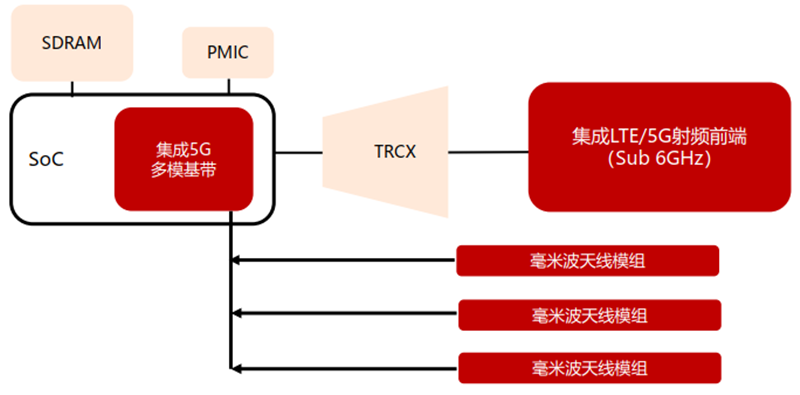

▲ 第二代多模5G基帶模組及天線設計

目前基帶芯片有兩種形式:集成、外掛。大部分第二代5G基帶芯片均采用集成方式,將基帶芯片與處理器集成在同一個芯片當中。這樣迎合了手機零部件集成化的趨勢,縮小了芯片的面積降低了功耗。同時能夠將基帶與手機處理器芯片捆綁發售。目前僅有高通X55、三星Exynos 5123采用外掛的方式。 從高通公布第三代5G基帶芯片驍龍X60來看, X60既可以外掛在手機處理器外,也可以采取集成的方式。

▲成熟5G設計走向集成

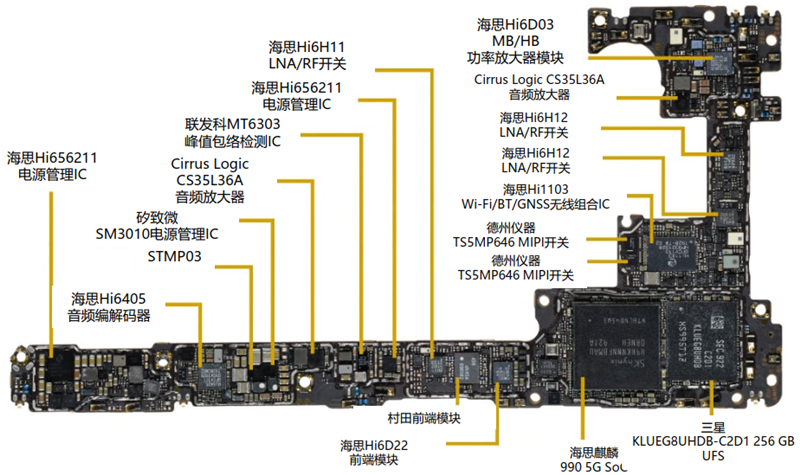

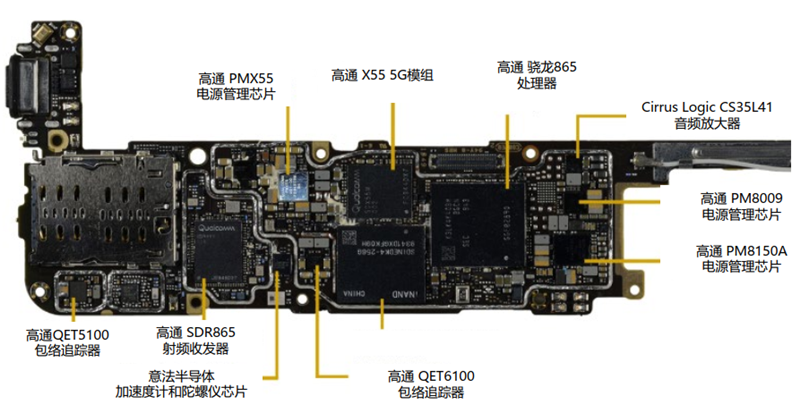

▲基帶和射頻前端緊密耦合:華為Mate 30 Pro

▲基帶和射頻前端緊密耦合:華為Mate 30 Pro

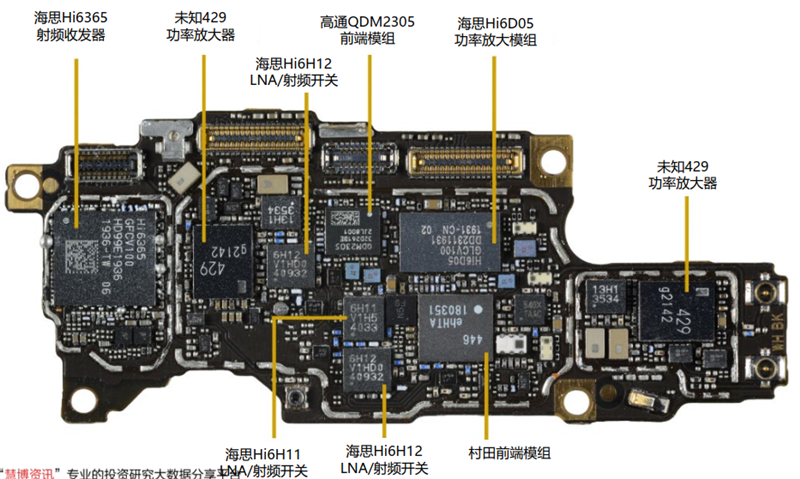

▲基帶和射頻前端緊密耦合:小米10

▲基帶和射頻前端緊密耦合:小米10

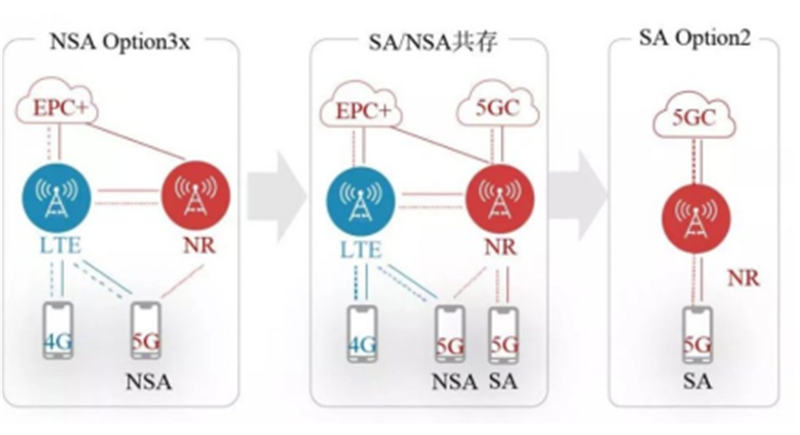

NSA作為過渡方案, SA方案漸成主流。制定5G標準的3GPP將接入網(5G NR)和核心網(5G Core)拆開,在5G時代各自發展。5G核心網向分離式架構演進,實現網絡功能、控制面和用戶面的分立,以此滿足不同人群對不同服務的需求。5G NR(new radio)工作在1GHz到100GHz中,不后向兼容LTE。其中的原因就在于5G網絡不僅僅是提供移動寬帶設計,同時還要面向eMBB(增強型移動寬帶)、 URLLC(超可靠低時延通信)和MTC(大規模機器通信)三大場景。針對不同的場景也就推出了5G NR、 5G核心網、 4G核心網和LTE混合搭配,組成多種網絡部署選項。

▲NSA與SA

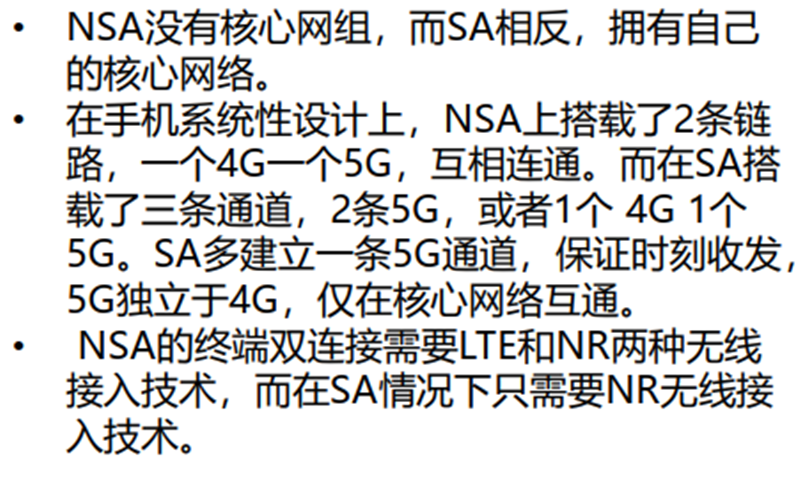

▲NSA和SA主要有三大區別

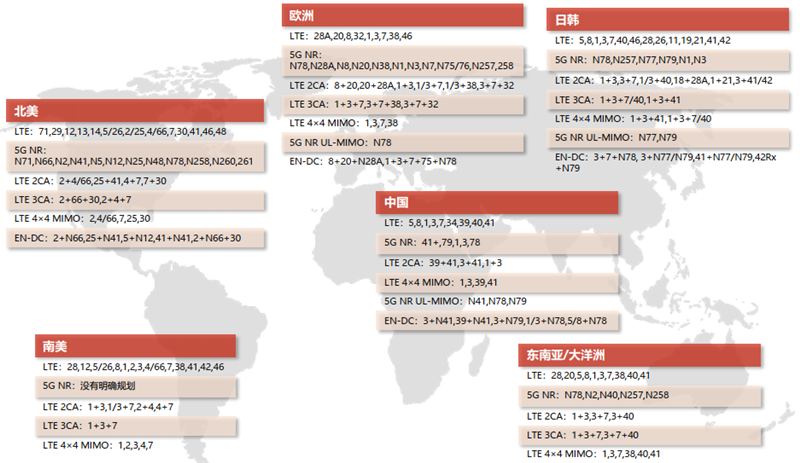

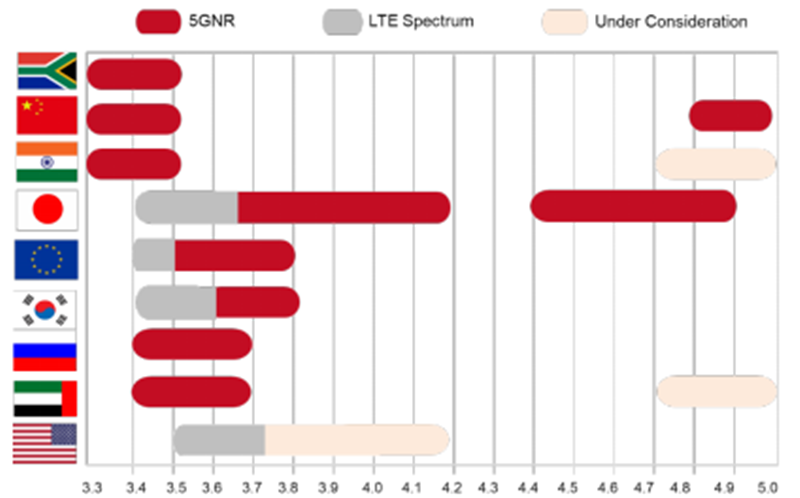

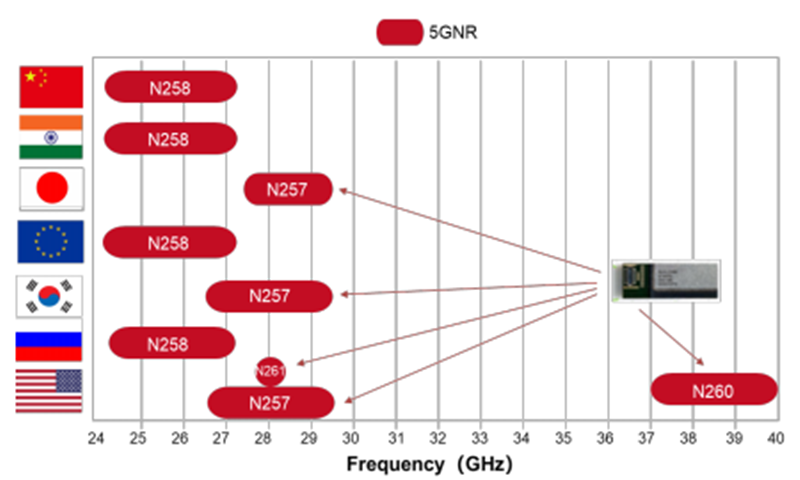

中日韓和歐洲選擇sub 6GHz方案,美國由mmWave轉向Sub 6GHz方案。5G主流頻段集中在sub 6GHz,其中我國主要頻段是N41、 N78、 N79,日本、韓國以N78為主,歐洲以N28、 N78為主。在毫米波頻譜中, N257波段是在美國、韓國和日本推出的5G毫米波段的主要波段,歐洲、中國和世界其他地區在2020年晚些時候將重點放在N258波段。最早出現的毫米波芯片將會支持N257、 N261和N260。

▲世界各國在sub 6GHz頻段分布

▲ 世界各國在毫米波頻段分布

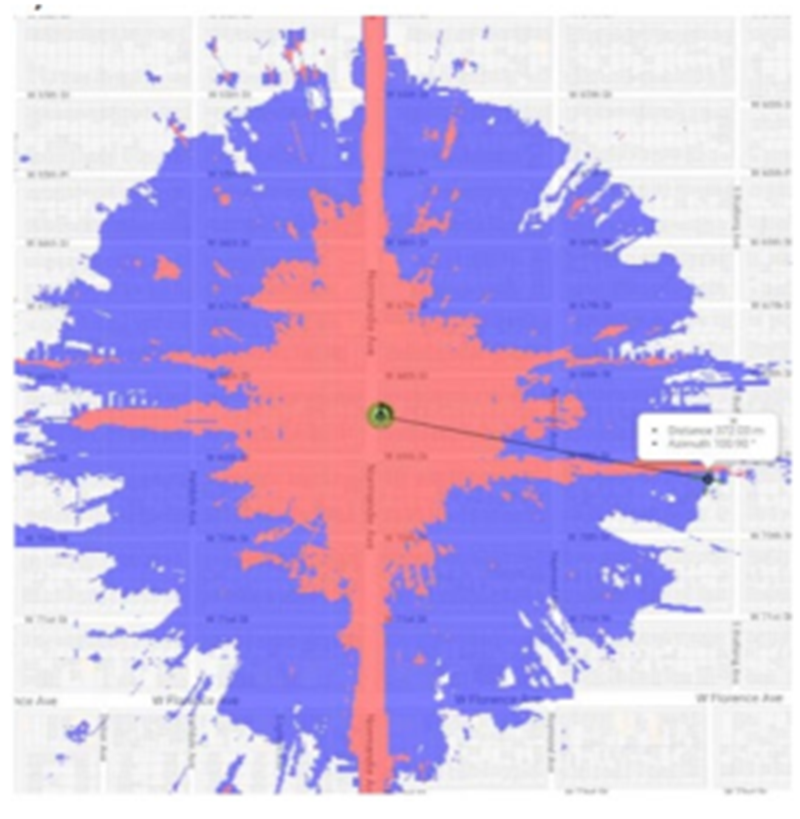

毫米波技術還未成熟, sub 6GHz在目前階段具有成本優勢。國內和歐洲對于毫米波的反映普遍比較冷淡,一方面是由于毫米波成本高,盡管高通推出的下一代5G解決方案能夠兼容,但是技術不成熟導致性能不夠穩定。另一方面毫米波基礎建設成本高,網絡沒有完全覆蓋。根據谷歌測算,在相同的資本支出上, sub 6GHz能夠覆蓋毫米波近4倍的范圍。美國政府之前采用毫米波方案的原因是sub 6GHz頻段被軍方使用,無法商用。但由于毫米波覆蓋面積小、傳輸不穩定等因素影響用戶使用體驗,美國開始重新將重心轉移至sub 6GHz。

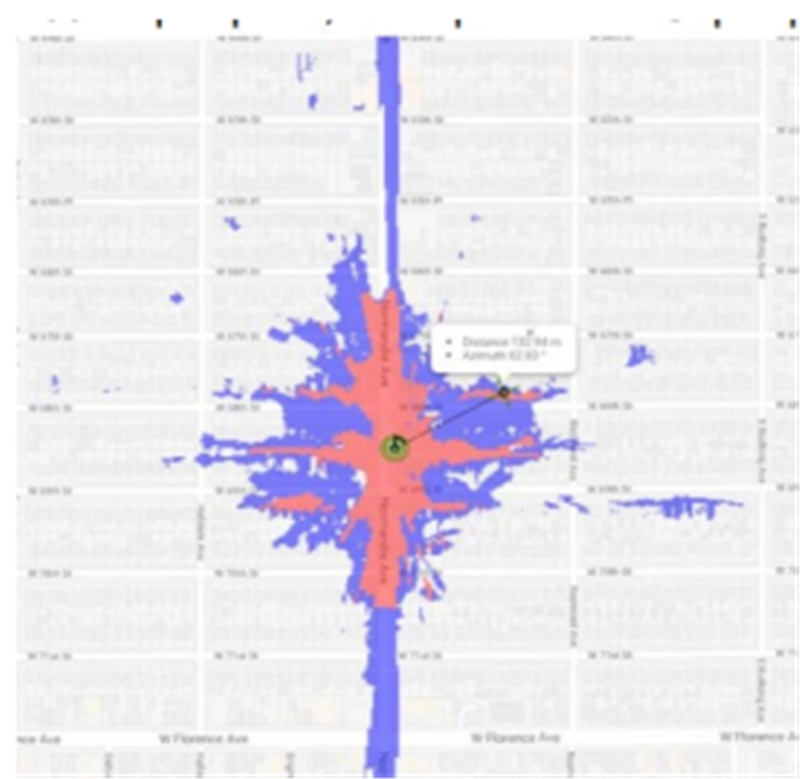

▲毫米波覆蓋范圍

▲ Sub 6GHz覆蓋范圍

從龍頭看行業發展方向

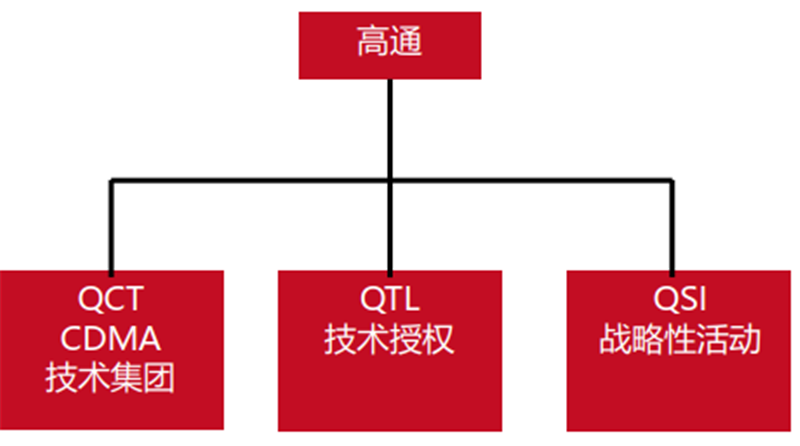

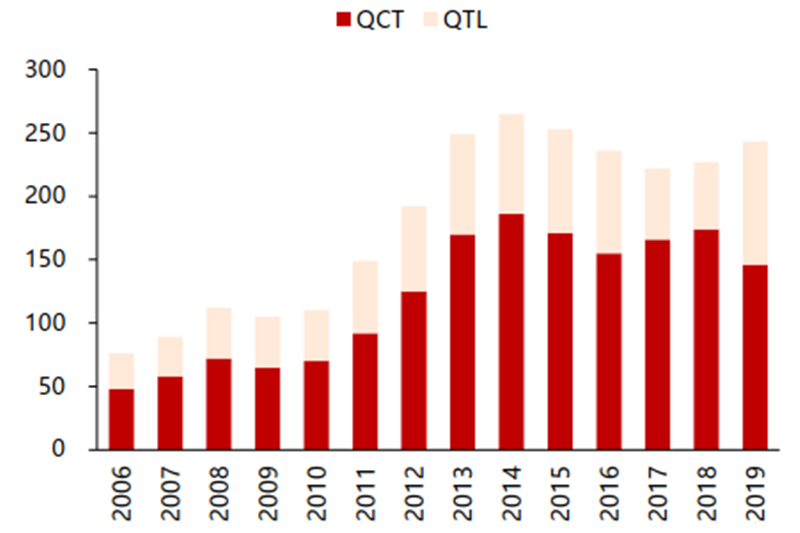

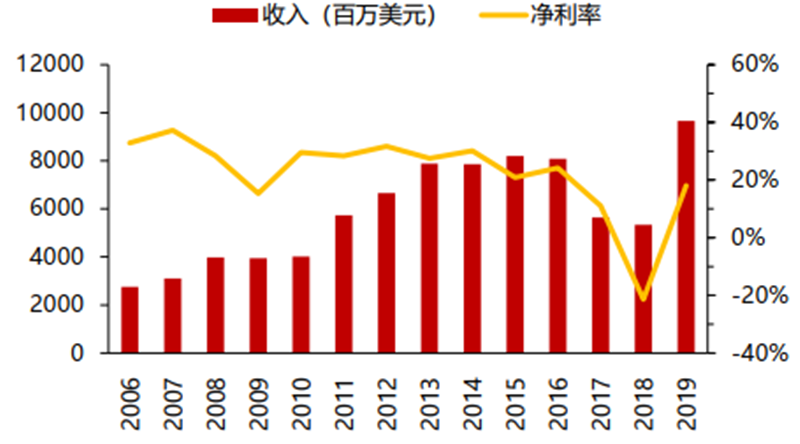

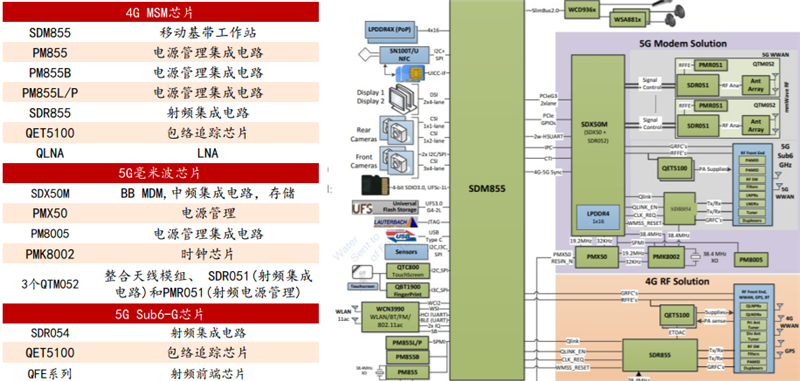

高通是“5G基帶+射頻前端+毫米波”三位一體唯一廠商,深度受益5G終端放量:1)非華為5G手機將主要依賴高通平臺,包括蘋果、三星、 OPPO、 Vivo、小米等;865+X55成為2020上半年高端手機首選, 7系和6系SoC單芯片平臺定位中端和低端; 2)全資子公司RF360將在5G時代大放異彩,射頻前端貢獻顯著增量。RF360已是高通全資子公司,高通無線通信和TDK在射頻前端完美結合,帶來營收新增量; 3)毫米波解決方案領先全球, AiP已用于三星旗艦機,蘋果三星將是主要客戶。高通目前是全球唯一擁有成熟的5G毫米波解決方案的公司,美國5G方案原先主要是毫米波,現在向Sub-6G改變。韓國已經商用,中移動預計2022年商用。 與蘋果和解,蘋果賠償40億美金,達成六年合作協議。蘋果高通和解后,我們預計蘋果將會在2020年從Intel基帶全面轉向高通5G基帶。在蘋果基帶處理器成熟之前,高通有望獨家供應蘋果基帶。 高通(Qualcomm) 1985年創立于美國加利福尼亞,從一家研發卡車定位的公司成長為移動設備和無線設備通信技術的全球龍頭。高通憑借整合基帶功能的AP芯片成長為全球第一大IC設計公司。2018年高通員工人數達到了37000人,其中研發人員占比80%以上。 高通的主要營業收入來源于CDMA技術部門(QCT)和技術許可部門(QTL)。高通2019年營收約243億美金, 其中QCT業務營收146億美元,占總營收的60%,凈利率低于20%, QTL業務營收97億美元,占總業務的19%,凈利率超過60%。QSI業務營收僅為1.5億美元。其中QCT的收入來源CDMA、 OFDA集成電路和軟件產品和系統軟件, QTL收入來源專利授權。高通側重研發CDMA, OFDMA和其他技術。參與數據通信技術和通信網絡標準的制定,為智能互聯提供支持,其技術應用在汽車、物聯網、人工智能、機器學習等方面。

▲公司產品布局

▲ 2019年營收分類情況(億美元)

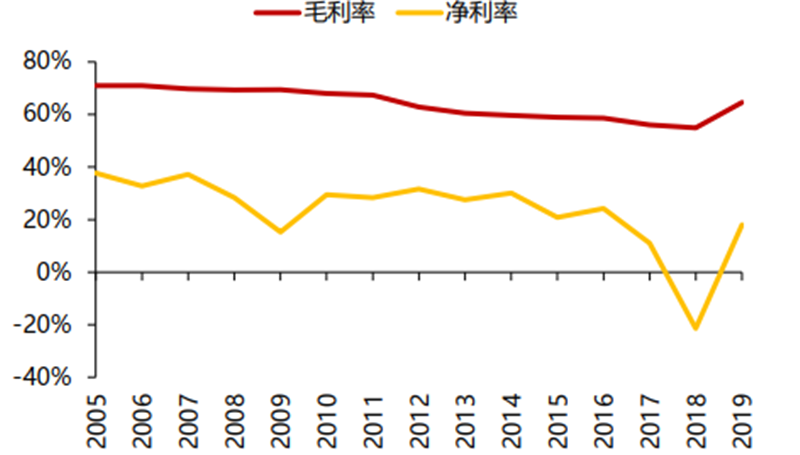

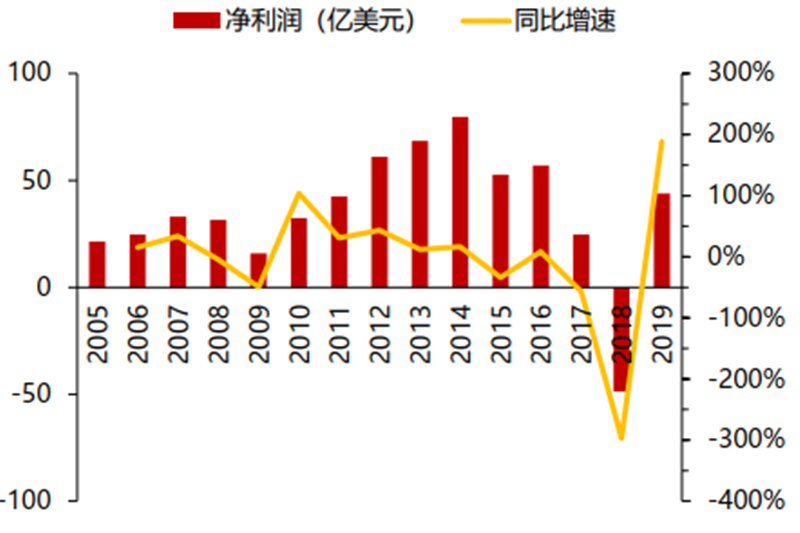

2019年毛、凈利率回升主要是因為與蘋果及其合同制造商達成和解,毛利率長期下降趨勢主要由于全球手機需求持續疲軟 。高通毛利率從2005年起呈現平緩下降,從2015年71%下降至55%。除此之外高通和蘋果關于專利糾紛以及美國對華為禁令都對高通的利潤產生了重大影響。禁令后,中國廠商開始去美策略,華為手機銷量提高,采用高通芯片的OVM廠商承受庫存壓力,同時華為專利授權收入將中斷。 美國《就業與減稅法案》 以及NXP的收購失敗導致高通首次出現凈利潤虧損,而非經營層面出現重大失誤。《就業減稅法案》 會對美國公司在海外的利潤進行一次性15.5%征稅,高通為此繳納了60億美元,同時NXP收購失敗使得高通支付了20億美元費用。此外高通為公司重組支出6.87億美元,支付給歐洲反壟斷罰單12億美元。

▲高通毛、凈利率

▲ 高通凈利潤及增速

高通是2G時代CDMA的推廣者,但沒有搶占到除了美國和日本之外的大部分市場,在專利數量上排在愛立信和諾基亞之后。在1999年之后高通將系統設備制造和手機制造部門出售給愛立信和京瓷,高通轉型成為一家fabless芯片設計公司。 CDMA受制于高通的盈利模式沒能超過GSM。由于高通獨占了CDMA的絕大部分專利,對于下游的手機廠商,需要向高通支付四項費用:CDMA知識產權、芯片開發平臺、芯片費用和銷售價格抽成。由于高通的壟斷地位,這四項費用提高了手機廠商的成本,阻礙了更多的手機廠商進入CDMA市場但這也使得高通的營收出現大幅度增長。

▲2010年CDMA、 GSM市場份額對比

▲ 高通停止CDMA2000演進轉向WCDMA

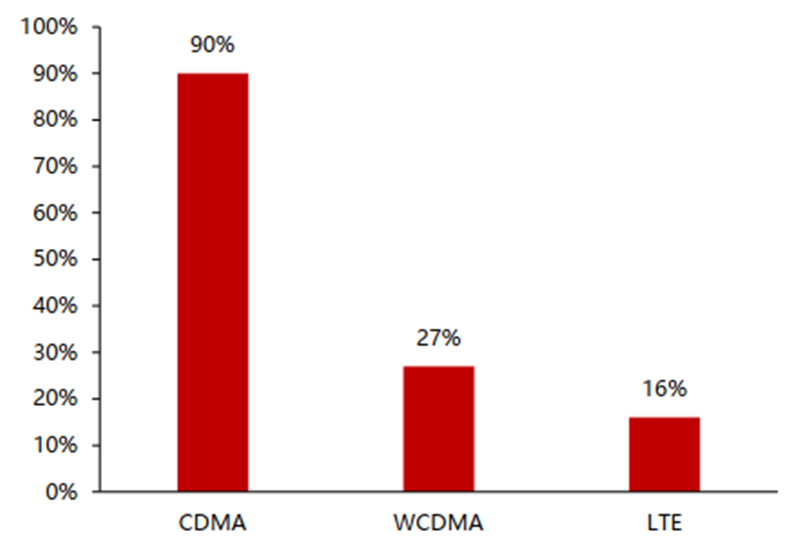

3G時代,歐洲希望通過WCDMA“去高通化”,但高通成立了3GPP2,一邊推行CDMA2000,一邊研發WCDMA 。依靠WCDMA必須使用碼分多址(CDMA)技術,向歐洲廠商收取專利費用。 專利質量大于專利數量作用。盡管高通進行WCDMA市場略晚,但是通過研發投入,在僅占據WCDMA27%的專利份額的情況下,最多占據了55%的WCDMA的市場。而高通僅擁有LTE16%的專利份額,最多占據了96%的LTE市場。 6億美元收購Flarion架構,彌補高通在OFDM架構短板,保持高通在天線、基帶、電路設計等關鍵技術的領先地位。這項收購包括了Flarion 185項核心專利,使高通避免了被OFDM技術取代的地步。

▲高通在各個通訊標準市場份額

▲2015年高通在各個通訊標準專利份額

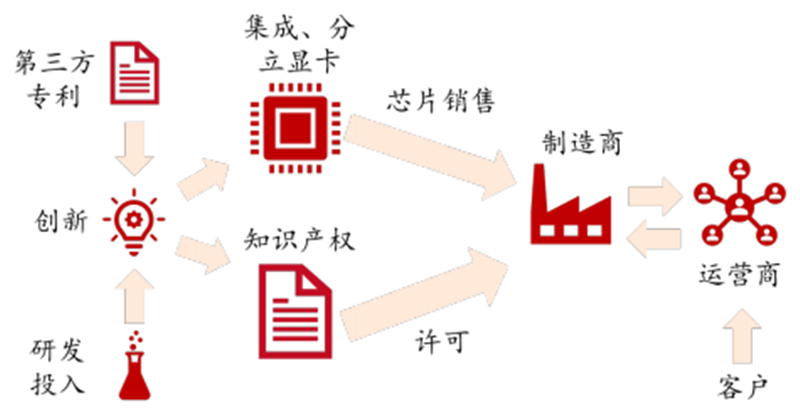

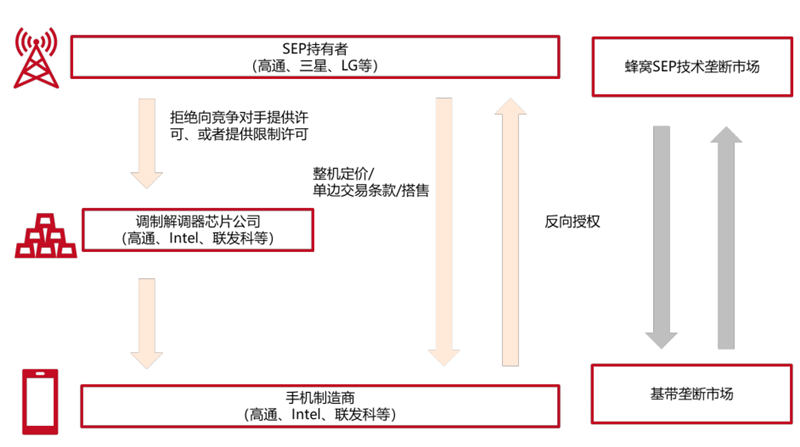

高通的優勢在于:專利池、整合式解決方案和反哺芯片研發。高通在3G、 4G時代,通過技術研發獲得了6000多項專利,其中包含了3000多項CDMA專利,其中600項為核心專利。同時高通和合作廠商簽訂了交叉許可協議。廠商加入高通的交叉許可協議后就得到能夠完備的解決方案,極大的降低了行業的進入門檻。 高通在2G/3G/4G時代采取的銷售策略: (1) 根據美國FTC判決書,在2G/3G時代,高通采取戰略使得聯發科只能夠為使用WCDMA SULA的客戶服務,將聯發科3G客戶壓縮到50家。同時在GSM/GPRS方面壓低聯發科2G營收、凈利潤,使得MTK沒有足夠的資金投入到3G技術的研發 (2)除非OEM廠商接受高通專利許可條款,否則高通將會威脅芯片組供應的中斷,并且根據其他協議,當OEM廠商選擇使用第三方的芯片需要支付更高的專利使用費。以華為公司為例,在2003年,如果華為向高通支付了全額的CDMA芯片后,高通向華為收取的特許權使用費率降低了2.65%,如果從高通的競爭對手那里購買了CDMA芯片,高通則會收取了5-7%的特許權使用費。高通甚至拒絕在沒有專利許可的情況下提供用于技術集成和測試目的的樣品。 (3)高通采用VIF(可變激勵基金)來滿足蘋果要求降低有效專利使用費的要求。如果蘋果公司在2011年10月1日至2012年9月30日之間購買了超過1.15億個高通調制解調器芯片,該年度獲得了全部VIF資金。如果蘋果在那個時期內購買了不到8000萬個高通調制解調器芯片,則蘋果失去VIF資金。同時蘋果需要在次年將購買數量增加到1.25億個單位,后年增加到1.5億個單位,以此作為得到VIF資金的全部條件。

▲高通商業模式

▲ 高通授權廠商的選擇

▲高通專利市場商業模式:“沒有專利授權,就沒有芯片”

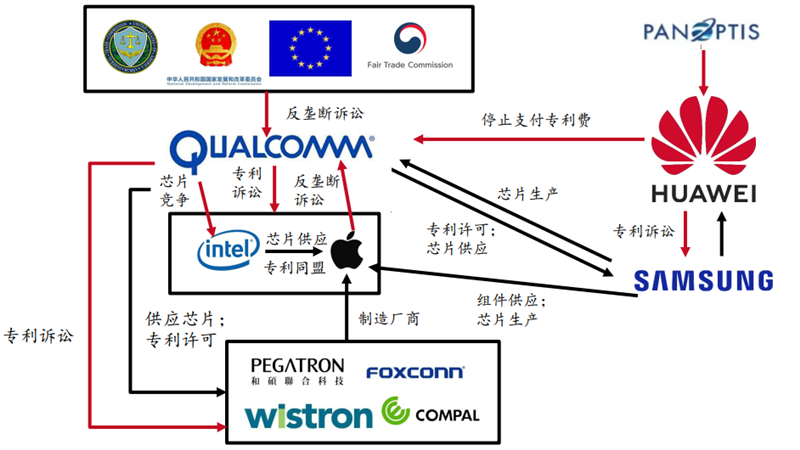

▲2018年高通訴訟案關系總結

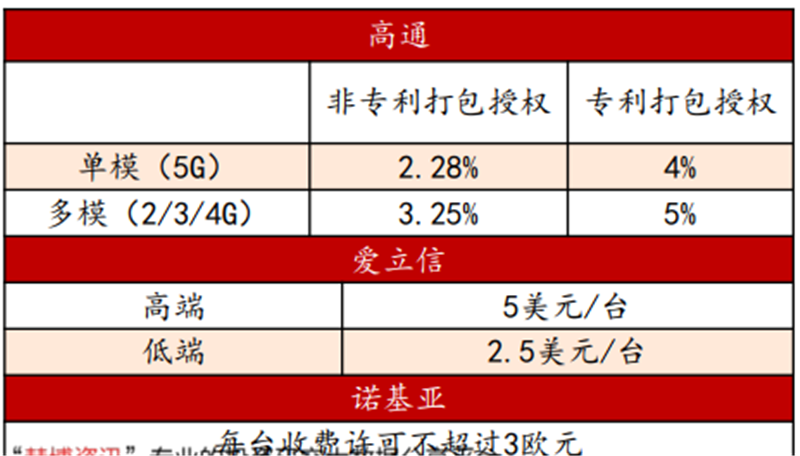

相比較3/4G專利收費,高通在5G專利收費上緩和了很多。高通將會依照2015年和發改委達成的協議對專利池進行拆分,主要分為標準必要專利和非標準必要專利,不在將兩者捆綁在一起銷售,降低了部分廠商專利費用。 在單獨使用移動網絡核心專利上,以手機批發價為標準, 批發價為零售價格的65%。對于單模5G手機,采用基準的2.275%,多模5G手機采用基準的3.25%。同時使用移動網絡標準核心專利、非核心專利則要分別支付基準的4%和5%作為專利費用。手機批發價上限為400美元,每部手機最多收取20美元的專利費。 以華為和中興廠商為例,盡管有一定數量的5G專利,但是缺少3G/4G專利,因此仍然需要向高通支付3.25%的專利使用費。而OVM廠商則有可能需要向高通支付5%的專利費。

▲高通5G專利收費標準

▲ 高通QTL營收及利潤率

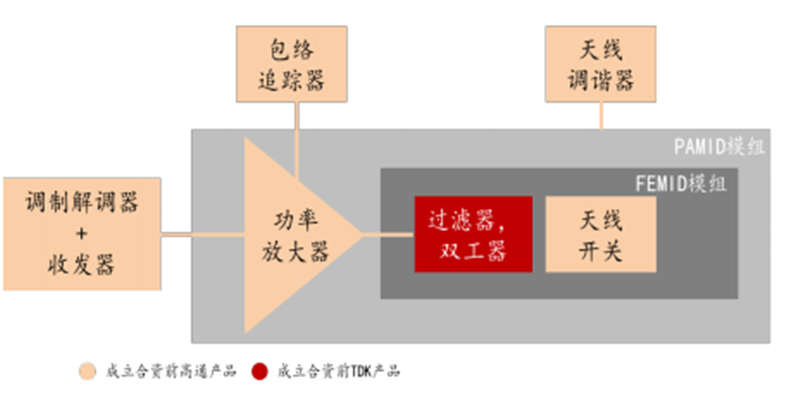

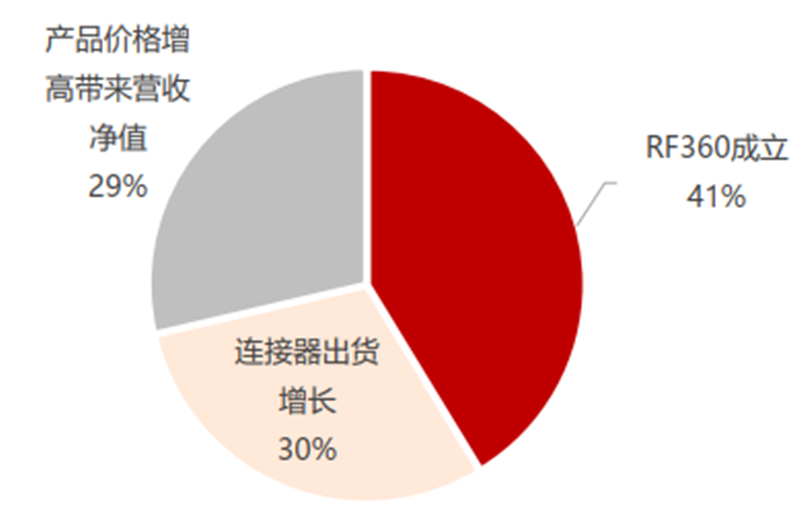

高通完成對RF360剩余股份的收購。RF360是TDK與高通共同成立的,因此它能利用高通在先進無線技術和TDK在射頻濾波、封裝和模塊集成技術的能力的專長,解決了端到端設計和優化方案, 方案模式為EPCOS濾波器+高通PA組成PAMID。 在2017財年第二季度成立的RF360合資公司的推動下,高通RFFE產品收入在三個月和九個月內分別增長了7500萬美元和8.23億美元。 2017財年,高通QCT業務部門營業收入165億美元,同比增長7%,其中RF360貢獻了6.76億美元。

▲高通射頻模組

▲ 高通QTL營收及利潤率

▲射頻產業鏈收購兼并發展

高通在今年會采取基帶綁定RF360射頻前端銷售的策略,直到MTK大規模放量。高通是目前市場上為數不多提供天線到調制解調器的廠商,這樣的模式能夠大幅度降低在供應鏈中的成本,降低開發設計風險。預計RF 360明年上億級別的增長。

▲驍龍X50搭配射頻前端捆綁銷售

2019年,高通收購了之前與TDK共同出資建立的RF360,來為自身提供支持高通的射頻前端(RFFE)業務部門,為用于移動終端和新興業務領域(例如物聯網IoT、汽車應用和聯網計算等)的全集成系統提供射頻前端模塊和射頻濾波器。轉移的業務是TDK SAW業務集團(TDK SAW Business Group)業務活動的一部分。高通有了能提供從基帶Modem SoC, RFIC到FEM完整解決方案的能力。 高通在2014年開始為蘋果提供基帶芯片,但由于之后的反壟斷調查,使得蘋果和高通關系破裂。2017年蘋果轉為采用英特爾,但由于英特爾的5G基帶芯片最早在2020年出貨,屆時蘋果5G手機的推出速度將遠遠遲于其他廠商。蘋果采用高通作為5G基帶芯片的供貨商,但不會使用高通捆綁的RF360作為射頻前端的供應商。

▲高通研究毫米波近30年

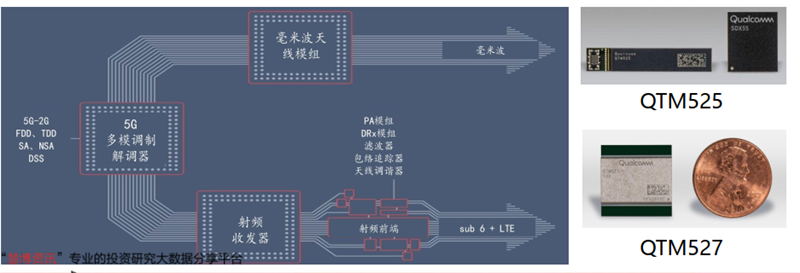

高通基于基帶,提出5G系統級解決方案。這項解決方案包括了基帶、射頻前端、接收器和天線元件,在功率、面積和調制解調器基準上達到最佳性能。 作為毫米波方案的先行者,高通分別為移動端和CPE端推出了QTM525和QTM527。目前高通已經推出第二代毫米波射頻天線QTM525,降低了模塊高度,同時在支持n257(26.5-29.5 GHz), n260(37-40 GHz)和n261(27.5-28.35 GHz)頻段的基礎上,增加了對北美,歐洲和澳大利亞的n258(24.25 – 27.5 GHz)頻段的支持。

▲高通調制解調器-射頻前端系統 國內廠商方面, 海思依靠通信技術和專利積累,在4G、 5G追趕高通。華為從通信交機起家,自下而上追趕處于行業上游的高通。在上游,華為擁有通信、芯片等專利。在下游華為有基站的制造能力,從而實現產業鏈的互補。 紫光展銳是國內第二家完成5G基帶芯片研發的廠商。虎賁T7520在中端芯片市場將有一定的話語權。除了5G基帶以外,公司還積極布局物聯網,大力發展并覆蓋發展中國家市場,力圖實現多方面的突破。 翱捷科技獲得多家知名戰投注資。翱捷科技由RDA創始人戴保家創立,擁有全網通技術。同時積極布局LoRa(低功耗局域網)。 5G時代,聯發科推出天璣1000、 800標志著5G手機開始向終端滲透。 中科晶上是全球四家全系列無線通信協議棧軟件產品供應商之一。中科晶上由中國科學院計算技術研究所控股,研發方向為基帶芯片和無線通信協議。

▲海思基帶芯片發展歷程

5G需要前期技術、專利積累。由于5G芯片不僅僅只需要支持5G,它還需要同時支持2G/3G/4G多種模式,因此缺少2G到4G通信技術的積累是不可能直接開始5G的研發。每一個通信模式從零開始研發再到穩定至少需要5年。 華為依靠通信基礎、強調供應鏈安全追趕高通。華為從通信交機起家,在2G/3G時代出現過供應鏈危機的華為,為了確保供應鏈安全并獲取定價權從而加大研發投入,自下而上追趕處于行業上游的高通。在上游,華為擁有通信、芯片等專利。在下游華為有基站的制造能力,從而實現產業鏈的互補。 在經過1G-3G時代通信市場發展, 4G時代已有多家半導體、芯片廠商進入基帶芯片市場。但由于高通在專利的積累、研發的優勢,芯片廠商紛紛推出基帶市場。目前只有高通、海思、紫光展銳、三星、聯發科研發出了5G芯片。現在,5G已經基本由高通、華為主導,華為既是芯片又是終端廠商,華為擁有商用先發優勢;而高通擁有更大的生態優勢。

-

調制解調器

+關注

關注

3文章

861瀏覽量

38980 -

基帶芯片

+關注

關注

12文章

208瀏覽量

33636 -

數字芯片

+關注

關注

1文章

110瀏覽量

18487

原文標題:華為高通基帶芯片誰厲害?一文帶你全面解析

文章出處:【微信號:eda365wx,微信公眾號:EDA365電子論壇】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

走上自研之路,蘋果將推首款WiFi芯片與5G基帶芯片,不支持毫米波

聚焦5G基帶芯片和衛星通信領域,星思有何底氣和大廠同臺競技?

工商網監

工商網監

評論