利好政策推動行業發展,中國直線電機行業需求量逐年上升

利好政策推動行業發展,中國直線電機行業需求量逐年上升

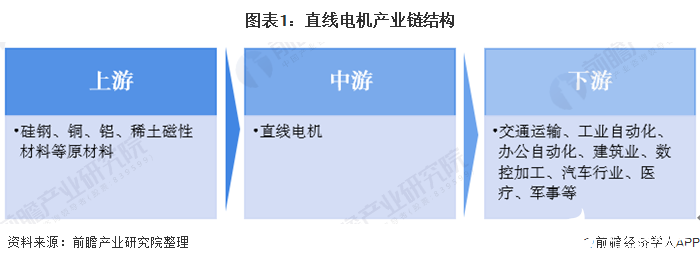

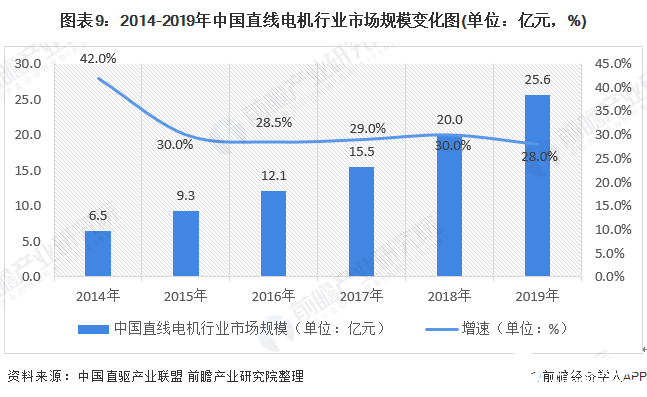

直線電機的產業鏈上游主要涉及原材料和電機生產設備,其中主要原材料包含鋼、銅、鋁、稀土磁性材料等。下游應用的范圍較廣,包含交通運輸、工業自動化、建筑業、數控加工、汽車行業、軍事、醫療等領域。據統計,2019年中國直線電機行業市場規模大約為25.6億元,較2018年增長28.0%。

1、直線電機行業基本概況:產業鏈、分類、發展歷程

直線電機的產業鏈上游主要涉及原材料和電機生產設備,其中主要原材料包含鋼、銅、鋁、稀土磁性材料等。下游應用的范圍較廣,包含交通運輸、工業自動化、建筑業、數控加工、汽車行業、軍事、醫療等領域。

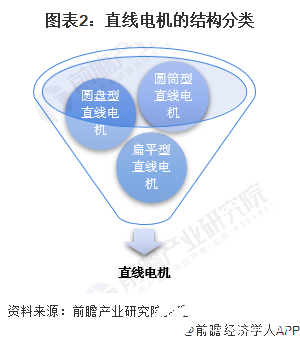

直線電機的分類在不同的場合下有不同的分類型式。按其結構型式主要可分為圓盤型、圓筒型、扁平型。

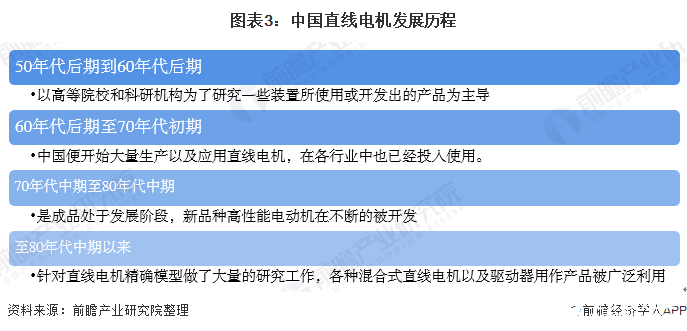

我國直線電機的研究與制造可以追溯到于20世紀50年代后期,主要以高等院校和科研機構為了研究一些裝置所使用或開發出的產品為主導;在60年代后期至70年代初期,我國便開始大量生產以及應用直線電機,在各行業中也已經投入使用;

在70年代初期,直線電機的生產與研究都得到了突破;

70年代中期至80年代中期是成品處于發展階段,新品種高性能電動機在不斷的被開發。

至80年代中期以來,針對直線電機精確模型做了大量的研究工作,各種混合式直線電機以及驅動器用作產品被廣泛利用。

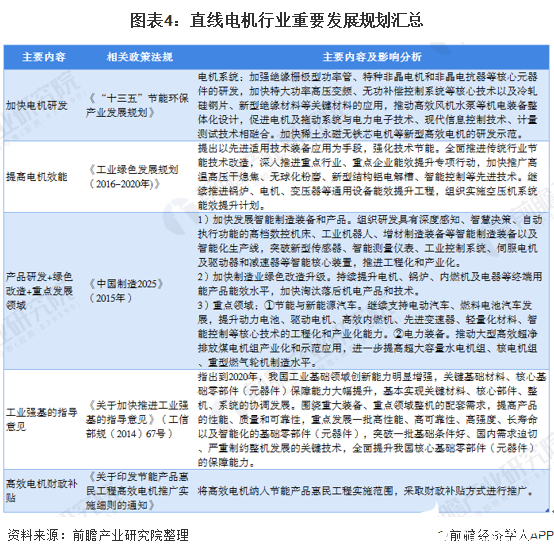

3、利好政策推動行業發展

近年來我國直線電機行業重要政策如下:

4、中國直線電機行業發展現狀分析:市場規模逐年擴大,毛利率有所下降

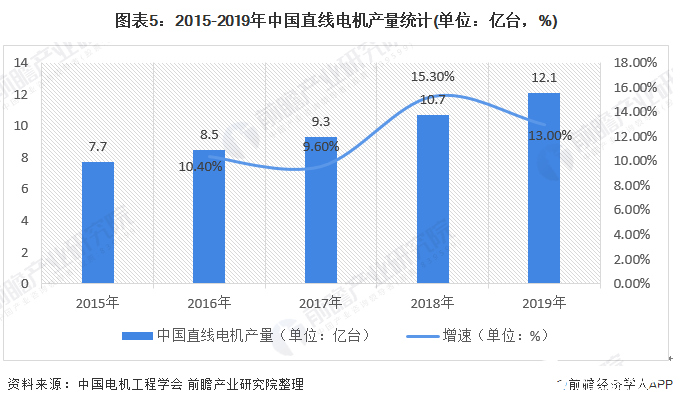

據中國電機工程學會數據顯示,近年來中國直線電機的供給量呈現逐年上升的發展態勢,增速較為平穩。2015年中國直線電機的產量為7.7億臺,到2019年,直線電機的產量已達到12.1億臺,比2018年增長13.0%。

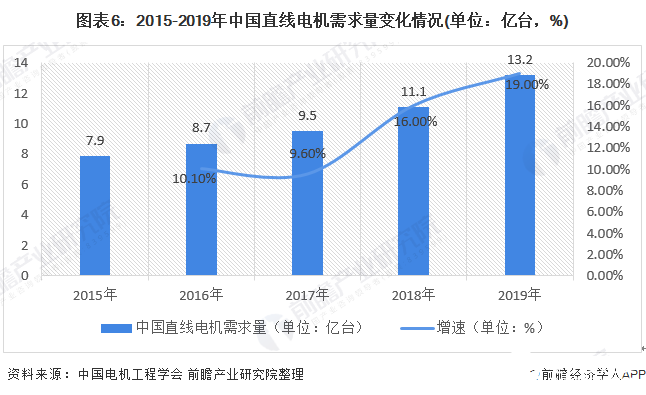

據中國電機工程學會數據顯示,近年來中國直線電機的需求量呈現逐年上升的發展態勢,增速相對穩定。2015年中國直線電機的需求量為7.9億臺,到2019年,直線電機的需求量在13.2億臺左右,較2018年增加19.0%。

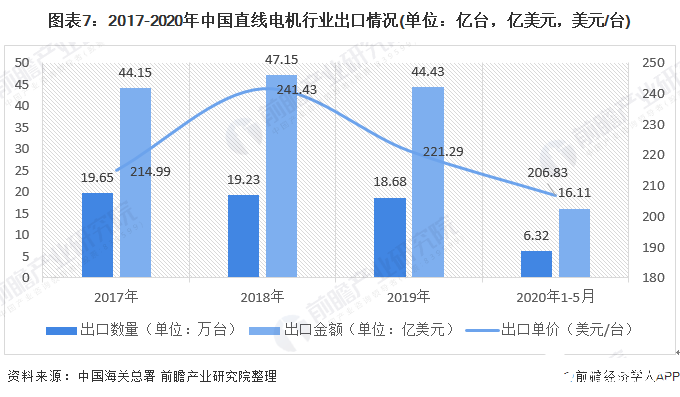

近年來,中國直線電機出口規模處于停滯不前的狀態。2019年,直線電機出口數量為18.68億臺,出口金額達到44.43億美元。2020年1-5月,直線電機出口數量為6.32億臺,出口金額為16.11億美元,整體數據只有上一年度的全年的1/3左右。

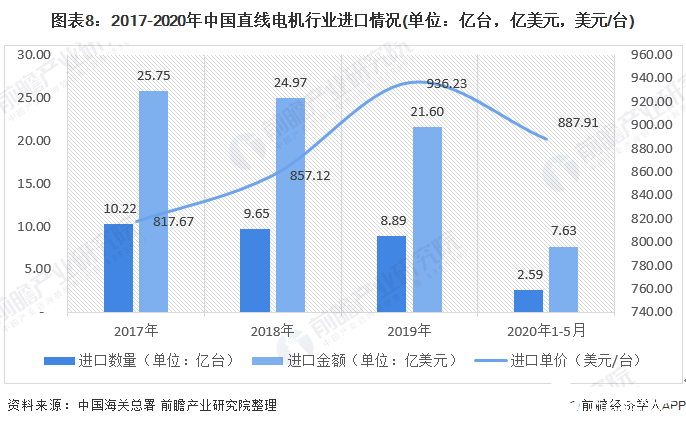

根據海關的統計數據,近年來中國直線電機的進口數量和金額也呈現逐年下降的趨勢。2017年行業的進口數量和金額分別為10.22億臺和25.75億美元。2020年1-5月,行業的進口數量為2.59億臺,進口金額為7.63億美元。

不過從進口單價來看,中國的直線電機的進口單價處于上升趨勢,2019年達到了936.23美元/臺,這也間接說明中低端產品中國逐步能夠自產,行業國產化替代邏輯正在逐步實現。

據中國直驅產業聯盟公布的數據顯示,2014-2019年中國直線電機行業市場規模一直呈現高速增長的趨勢,2018年中國直線電機行業市場規模已經達到20.0億元,2019年中國直線電機行業市場規模大約為25.6億元,較2018年增長28.0%。

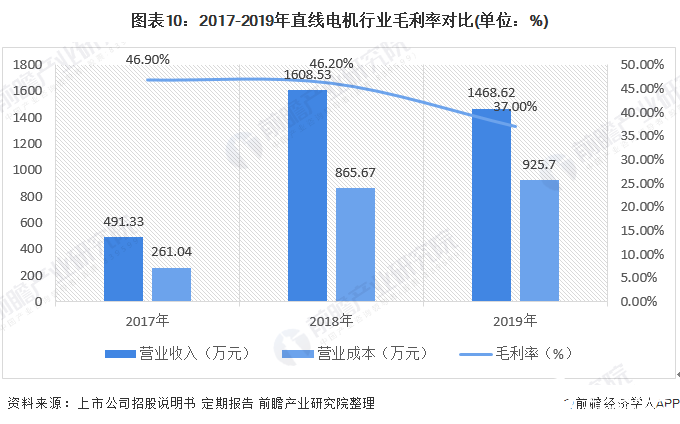

中國直線電機行業上市公司較少,此處以長沙一派數控機床有限公司的直線電機業務的毛利率為例,窺探行業的盈利能力。長沙一派數控機床有限公司公司的近三年的財務數據顯示,公司的直線電機業務毛利率處于下降趨勢,從2016年的46.90%下降到2019年的37.00%,不過從毛利率的絕對值來看,直線電機的毛利率尚可。

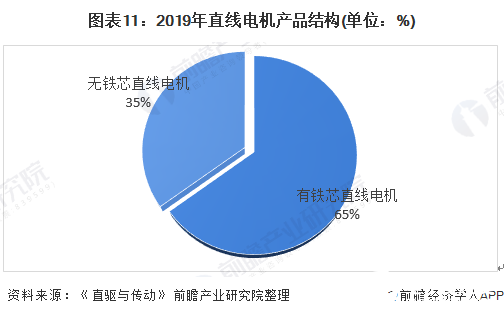

5、中國直線電機行業產品競爭格局分析:有鐵芯直線電機為主

直線電機分有鐵芯和無鐵芯直線電機,有鐵芯直線電機推力大適用于點對點定位作業,無鐵芯運動平滑適用于軌跡作業,兩者應用場合不一樣。

有鐵芯直線電機主要用在機床、激光加工機、以及半導體設備行業,無鐵芯直線電機電子設備、半導體設備、醫療機械、紡織機械、包裝機械等行業。從價格方面來看,有鐵芯直線電機相對無鐵芯直線電機更為實惠。

根據數據顯示,有鐵芯直線電機目前的市場占比大約在65%,無鐵芯直線電機市場占比在35%。近些年,有鐵芯直線電機占比在增加,主要是由于半導體及激光設備行業市場有所增加。

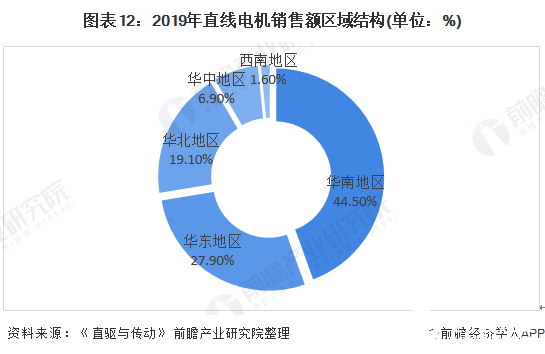

6、中國直線電機行業區域競爭格局分析:主要集中在華南、華東、華北地區

我國直線電機市場主要集中在華南、華東、華北三個地區。根據《直驅與傳動》雜志發布的數據顯示,中國直線電機銷售額中華南占比44.50%,主要是半導體、電子制造等行業大多集中在華南地區;華東地區主要是大型制造業、機床、激光加工和醫療設備行業,對直線電機的需求量也較大,占總體市場的27.90%;華北地區占比19.10%,主要來自于機床、激光加工設備。

7、中國直線電機行業企業競爭格局分析:國外企業為主,國產品牌競爭力較弱

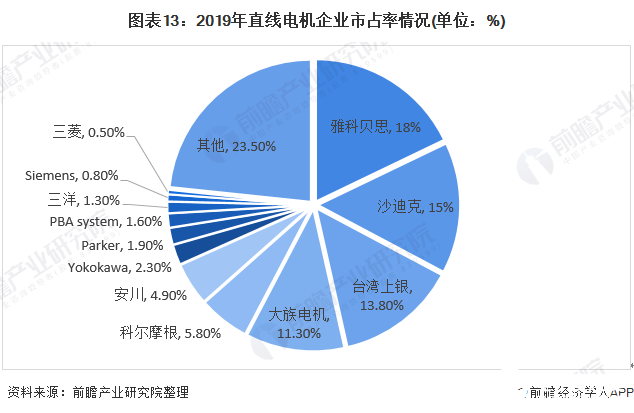

國外品牌占據了中國直線電機60%以上的市場份額,品牌主要集中在新加坡、臺灣、日本和歐美。其中,雅科貝思以18%的市場份額雄踞首位,其產品特點是技術和性能水準比較符合中國用戶的需求;其次為沙迪克,市場份額為15%;臺灣上銀產品線豐富,業務涵蓋領域廣,市場份額為13.80%,僅次于沙迪克。

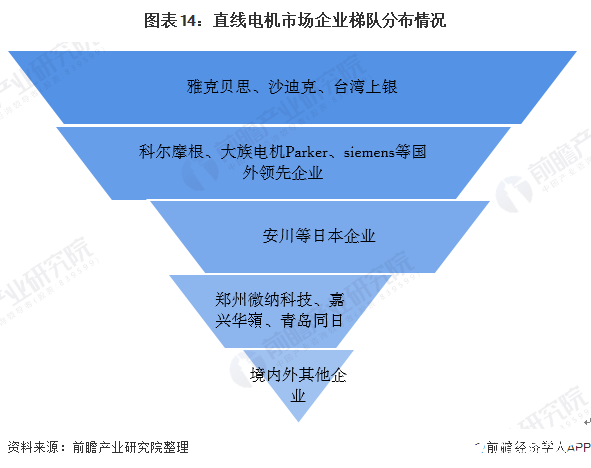

我國直線電機市場企業主要分為以下幾個梯隊,雅科貝思、沙迪克和臺灣上銀位列第一梯隊;科爾摩根、大族電機Parker、siemens等國外領先企業位列第二梯隊;安川等日本企業位列第三梯隊;鄭州微納科技、嘉興華嶺、青島同日位列第四梯隊。

注:結合市占率以及企業技術水平劃分

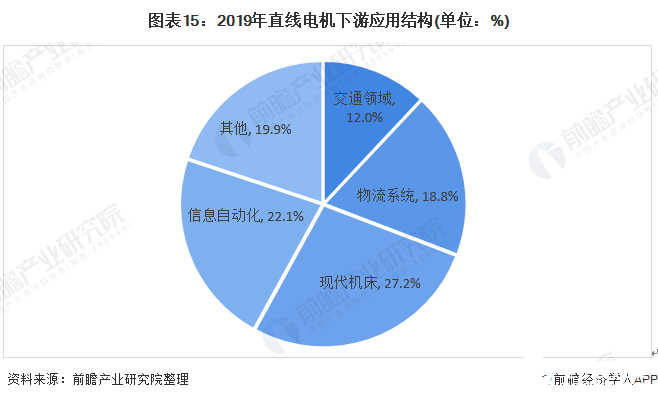

8、中國直線電機行業下游應用分析:主要以現代機床、信息自動化、物流系統和交通領域為主

前瞻通過歷史數據及下游領域發展現狀,得出以下直線電機下游的應用結構,僅供參考。我國直線電機主要應用于現代機床領域,占比在27.2%左右;其次是信息自動化領域,占比在22.1%左右;物流系統和交通領域的占比分別為18.8%和12.0%;其他領域的應用占比在19.9%左右。

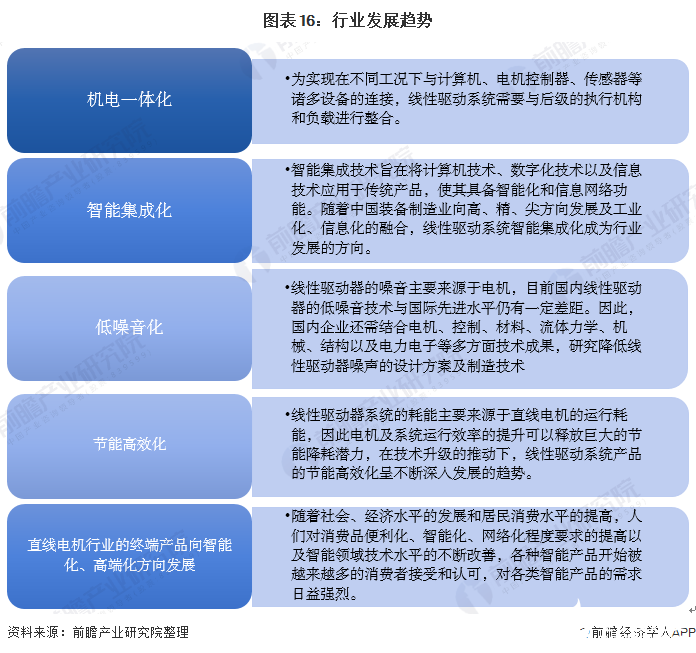

9、中國直線電機行業發展趨勢分析:產業將朝著一體化、智能化、高效化方向不斷發展

隨著未來智能家居、智慧辦公、汽車零部件、醫療器械、工業自動化等智能領域的發展,各領域用線性驅動系統將得到大力開發,線性驅動系統作為眾多下游行業產品的核心零部件,對其終端智能產品的性能起到決定性的作用,高端化、智能化的發展趨勢要求線性驅動產品制造商在生產過程中不斷加大技術開發力度、提升生產工藝水平。可以預見未來直線電機產業將朝著一體化、智能化、高效化方向不斷發展。

責任編輯:gt

-

汽車電子

+關注

關注

3037文章

8338瀏覽量

170049 -

電機

+關注

關注

143文章

9287瀏覽量

149237 -

自動化

+關注

關注

29文章

5776瀏覽量

84708

發布評論請先 登錄

日本直線電機地鐵系統的發展與改進

告別傳統局限!大理石直線電機模組的顛覆性優勢

揭秘直線電機模組成為自動化行業新寵的硬核優勢

力久電機產品在水泵行業的應用

飛創直線電機模組:以硬核優勢,解鎖全領域應用新場景

阿普奇注塑行業MES解決方案

工業電機行業現狀及未來發展趨勢分析

國產碳化硅MOSFET行業亂象給中國功率半導體行業敲響警鐘

表面貼裝技術(SMT):推動電子制造的變革

SMT技術的核心優勢與行業影響

你知道直線電機在印刷行業中還有應用嗎?

工商網監

工商網監

評論