") [譯] [轉(zhuǎn)]中國(guó)加快先進(jìn)芯片開(kāi)發(fā)

[譯] [轉(zhuǎn)]中國(guó)加快先進(jìn)芯片開(kāi)發(fā)

在與西方之間持續(xù)的貿(mào)易緊張關(guān)系中,中國(guó)正在加速發(fā)展其國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè),以期變得更加自給自足。

該國(guó)在IC技術(shù)方面仍然落后,并且距離自力更生還很遙遠(yuǎn),但它正在取得顯著進(jìn)步。直到最近,中國(guó)的國(guó)內(nèi)芯片制造商仍受制于成熟的代工工藝,并且沒(méi)有內(nèi)存。不過(guò),最近,一家中國(guó)代工廠進(jìn)入了14nm finFET市場(chǎng),研發(fā)能力為7nm。中國(guó)也正在擴(kuò)大記憶。在晶圓廠設(shè)備領(lǐng)域,中國(guó)正在開(kāi)發(fā)自己的極紫外(EUV)光刻系統(tǒng),該技術(shù)可以對(duì)芯片中最先進(jìn)的特征進(jìn)行圖案化。

中國(guó)不太可能在短期內(nèi)發(fā)展自己的EUV系統(tǒng)。就此而言,至少在目前,美國(guó)的鑄造和記憶工作還很薄弱。而且中國(guó)不會(huì)很快超過(guò)跨國(guó)芯片制造商。

盡管如此,它出于幾個(gè)原因正在發(fā)展其國(guó)內(nèi)IC產(chǎn)業(yè)。一方面,中國(guó)從外國(guó)供應(yīng)商那里進(jìn)口了大部分芯片,這造成了巨大的貿(mào)易缺口。中國(guó)擁有龐大的集成電路產(chǎn)業(yè),但規(guī)模還不足以彌合差距。作為回應(yīng),美國(guó)正在向集成電路產(chǎn)業(yè)投入數(shù)十億美元,并計(jì)劃制造更多自己的芯片。簡(jiǎn)而言之,它希望減少對(duì)外國(guó)供應(yīng)商的依賴。

中國(guó)最近加快了這些努力,特別是當(dāng)美國(guó)與該國(guó)發(fā)動(dòng)多方貿(mào)易戰(zhàn)時(shí)。僅舉一個(gè)例子,美國(guó)使華為更難獲得美國(guó)的芯片和軟件。最近,美國(guó)阻止了ASML將EUV掃描儀運(yùn)送給中國(guó)最大的晶圓代工廠商SMIC。中國(guó)將這些行動(dòng)和其他行動(dòng)視為阻礙其增長(zhǎng)的一種方式,促使其加快自身技術(shù)的發(fā)展。

同時(shí),美國(guó)表示其與貿(mào)易有關(guān)的行為是有道理的,聲稱中國(guó)從事不公平的貿(mào)易做法,并且未能保護(hù)美國(guó)的知識(shí)產(chǎn)權(quán)。中國(guó)駁回了這些主張。盡管如此,該行業(yè)需要密切關(guān)注貿(mào)易問(wèn)題以及中國(guó)在半導(dǎo)體領(lǐng)域的進(jìn)步。它們包括:

中芯國(guó)際正在交付14nm finFET,并在研發(fā)中采用類似7nm的工藝。

揚(yáng)子存儲(chǔ)技術(shù)有限公司(YMTC)最近憑借64層設(shè)備進(jìn)入了3D NAND市場(chǎng)。128層技術(shù)正在研發(fā)中。

ChangXin Memory Technology(CXMT)正在發(fā)售其第一款產(chǎn)品,即19nm DRAM產(chǎn)品線。

中國(guó)正向包括氮化鎵(GaN)和碳化硅(SiC)的復(fù)合半導(dǎo)體領(lǐng)域擴(kuò)展。

中國(guó)的OSAT正在開(kāi)發(fā)更高級(jí)的軟件包。

這一切聽(tīng)起來(lái)令人印象深刻,但中國(guó)仍在落后。中國(guó)在瘋狂地消費(fèi)。中國(guó)的戰(zhàn)略是成為半導(dǎo)體制造業(yè)的參與者。VLSI Research總裁Risto Puhakka表示:“這是因?yàn)橄M趪?guó)內(nèi)制造能力中占有更大份額以及出于安全考慮。“但是中國(guó)在內(nèi)存中的份額很小。在邏輯方面,他們落后于臺(tái)積電。從任何合理的方面來(lái)看,中國(guó)都遠(yuǎn)遠(yuǎn)不能自給自足。”

這些不是唯一的問(wèn)題。D2S首席產(chǎn)品官Leo Pang說(shuō):“中國(guó)仍然面臨許多挑戰(zhàn),包括需要更多的人才和IP來(lái)制造半導(dǎo)體,以及需要進(jìn)一步縮小領(lǐng)先工藝技術(shù)之間的差距。”“最大的挑戰(zhàn)是美國(guó)和中國(guó)政府之間的緊張關(guān)系,這導(dǎo)致制造設(shè)備和EDA軟件供應(yīng)的不確定性。”

中國(guó)的戰(zhàn)略

中國(guó)已經(jīng)參與了集成電路行業(yè)數(shù)十年。在1980年代,它擁有幾家技術(shù)過(guò)時(shí)的國(guó)有芯片制造商。因此,當(dāng)時(shí)中國(guó)推出了一些舉措,以實(shí)現(xiàn)其集成電路產(chǎn)業(yè)的現(xiàn)代化。在外國(guó)關(guān)注的幫助下,該國(guó)在1980年代和1990年代發(fā)起了幾家芯片企業(yè)。

盡管如此,由于多種原因,中國(guó)在半導(dǎo)體技術(shù)方面仍落后于西方。當(dāng)時(shí),西方國(guó)家對(duì)中國(guó)實(shí)施了嚴(yán)格的出口管制。禁止設(shè)備供應(yīng)商將最先進(jìn)的工具運(yùn)往中國(guó)。

然后在2000年,中國(guó)推出了兩家新興的國(guó)內(nèi)代工廠商-Grace和SMIC。到那時(shí),中國(guó)的出口管制放松了。設(shè)備供應(yīng)商只需要獲得將工具運(yùn)到中國(guó)的許可證即可。

大約在那個(gè)時(shí)候,中國(guó)成為了一個(gè)勞動(dòng)力低廉的大型制造業(yè)基地。對(duì)芯片的需求猛增。隨著時(shí)間的流逝,美國(guó)成為全球最大的芯片市場(chǎng)。

從2000年代后期開(kāi)始,跨國(guó)芯片制造商開(kāi)始在中國(guó)建立晶圓廠以進(jìn)入市場(chǎng)。英特爾,三星和SK海力士在中國(guó)建立了存儲(chǔ)器工廠。臺(tái)積電和聯(lián)電在那建立了晶圓代工廠。

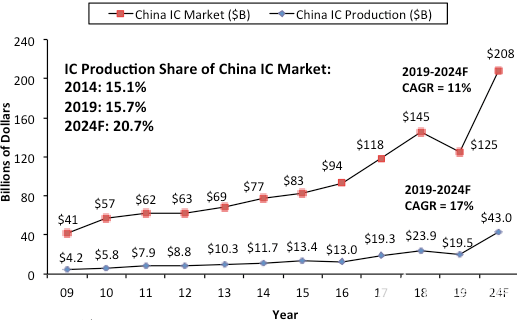

根據(jù)IC Insights的數(shù)據(jù),到2014年,中國(guó)消費(fèi)了價(jià)值770億美元的芯片,但進(jìn)口了大部分芯片。另外,根據(jù)IC Insights的數(shù)據(jù),中國(guó)僅生產(chǎn)了這些芯片的15.1%。其余的在中國(guó)境外制造。

作為回應(yīng),在獲得數(shù)十億美元資金支持后,中國(guó)政府在2014年推出了一項(xiàng)新計(jì)劃。目標(biāo)是加快中國(guó)在14nm finFET,存儲(chǔ)器和封裝方面的努力。

然后,在2015年,中國(guó)又發(fā)起了一項(xiàng)名為“中國(guó)制造2025”的倡議。目標(biāo)是增加10個(gè)領(lǐng)域的零部件的國(guó)內(nèi)含量-IT,機(jī)器人技術(shù),航空航天,航運(yùn),鐵路,電動(dòng)汽車,電力設(shè)備,材料,醫(yī)藥和機(jī)械。此外,據(jù)IC Insights稱,中國(guó)希望變得更加自給自足,并希望到2025年將其國(guó)內(nèi)產(chǎn)量提高到70%。

根據(jù)IC Insights的數(shù)據(jù),2019年中國(guó)消費(fèi)了價(jià)值1,250億美元的芯片,但仍進(jìn)口了大部分芯片。中國(guó)僅生產(chǎn)了這些芯片的15.7%,因此不太可能在2025年之前達(dá)到其生產(chǎn)目標(biāo)。

圖1:中國(guó)集成電路市場(chǎng)與生產(chǎn)趨勢(shì)的關(guān)系資料來(lái)源:IC Insights

中國(guó)也面臨其他挑戰(zhàn),特別是技術(shù)人才短缺。D2S'Pang指出:“中國(guó)仍在尋求更多的半導(dǎo)體制造人才。”“這主要是因?yàn)橹袊?guó)正在建設(shè)十二個(gè)新的晶圓廠。它已經(jīng)通過(guò)向臺(tái)灣,韓國(guó),日本乃至美國(guó)的晶圓廠招募了成千上萬(wàn)甚至數(shù)萬(wàn)名經(jīng)驗(yàn)豐富的半導(dǎo)體工程師,并為其支付了非常誘人的薪酬。

好的一面是,中國(guó)從今年初的Covid-19大流行中迅速?gòu)?fù)蘇。2020年上半年,中國(guó)及其他地區(qū)對(duì)芯片和設(shè)備的需求強(qiáng)勁。“ 200mm的容量已在各種最終應(yīng)用中繼續(xù)滿負(fù)荷運(yùn)行。在過(guò)去的一年中,在300mm區(qū)域也出現(xiàn)了類似情況。”UMC業(yè)務(wù)發(fā)展副總裁Walter Ng表示。

其他人看到類似的趨勢(shì)。“在Covid-19大會(huì)期間,中國(guó)半導(dǎo)體測(cè)試和封裝市場(chǎng)一直保持韌性,”FormFactor高級(jí)副總裁艾米·梁(Amy Leong)說(shuō)。“由于“中國(guó)制造2025”倡議在過(guò)去幾年中建立的勢(shì)頭以及中美緊張局勢(shì)下最近的“恐慌建立/購(gòu)買”,兩者的結(jié)合推動(dòng)了需求的穩(wěn)定。話雖如此,隨著對(duì)全球經(jīng)濟(jì)衰退的擔(dān)憂日益加劇,我們看到中國(guó)需求不確定性的水平正在上升。”

心情也很緊張。從2018年開(kāi)始,美國(guó)與中國(guó)發(fā)動(dòng)貿(mào)易戰(zhàn),對(duì)中國(guó)制成品征收關(guān)稅。中國(guó)已進(jìn)行報(bào)復(fù)。

貿(mào)易戰(zhàn)正在升級(jí)。去年,美國(guó)將華為及其內(nèi)部芯片部門(mén)海思(HiSilicon)加入了“實(shí)體名單”,稱兩家公司構(gòu)成了安全隱患。要與華為開(kāi)展業(yè)務(wù),一家美國(guó)公司必須獲得美國(guó)政府的許可。許多美國(guó)供應(yīng)商被拒絕,這影響了他們的底線。

然后,今年早些時(shí)候,美國(guó)擴(kuò)大了中國(guó)“軍事最終用戶”的定義。這是為了防止中國(guó)軍方獲得美國(guó)的任何技術(shù)。

今年五月,美國(guó)開(kāi)始阻止海外工廠向華為輸送芯片。“展望未來(lái),如果滿足以下三個(gè)條件,海外晶圓廠必須停止對(duì)華為的銷售:A)晶圓廠使用美國(guó)的設(shè)備或軟件制造芯片;B)芯片是華為設(shè)計(jì)的;C)芯片制造商知道所生產(chǎn)的產(chǎn)品將運(yùn)往華為。” Cowen的分析師Paul Gallant說(shuō)。“(這要求)外國(guó)芯片制造商在將芯片出售給華為之前,先使用美國(guó)的設(shè)備獲得許可證。但是新規(guī)則的措詞實(shí)際上可能并未禁止這種銷售。從好的方面來(lái)看,新規(guī)定僅涵蓋海思半導(dǎo)體實(shí)際設(shè)計(jì)的芯片,而不是將海外晶圓廠生產(chǎn)的所有芯片都出售給華為。

在某個(gè)時(shí)候,臺(tái)積電可能會(huì)中止向華為的新訂單。尚不清楚這將如何進(jìn)行。規(guī)則是模糊的,可能會(huì)在一夜之間發(fā)生變化。

晶圓代工,EUV的努力

即使在貿(mào)易戰(zhàn)之前,中國(guó)仍處于大型晶圓廠擴(kuò)張計(jì)劃的中間。根據(jù)SEMI的“世界晶圓廠預(yù)測(cè)報(bào)告”,在2017年和2018年,中國(guó)有18座晶圓廠正在建設(shè)中。最終,這些晶圓廠建成了。

據(jù)SEMI稱,中國(guó)目前在建3個(gè)晶圓廠。“其中兩個(gè)晶圓廠用于鑄造。一個(gè)是8英寸,另一個(gè)是12英寸。還有一個(gè)用于存儲(chǔ)的內(nèi)存(12英寸)。SEMI的分析師Christian Dieseldorff表示,還剩下7個(gè)。

晶圓代工業(yè)占中國(guó)晶圓廠產(chǎn)能的很大一部分。中國(guó)的鑄造業(yè)分為兩類:國(guó)內(nèi)和跨國(guó)廠商。

臺(tái)積電和聯(lián)電都是跨國(guó)公司。臺(tái)積電在上海經(jīng)營(yíng)200mm晶圓廠。臺(tái)積電于2018年開(kāi)始在南京的另一家工廠出貨16nm finFET。

聯(lián)電正在蘇州的200mm晶圓廠生產(chǎn)芯片。聯(lián)電在廈門(mén)也有一家新的300mm鑄造廠,出貨量為40nm和28nm。

同時(shí),中國(guó)的國(guó)內(nèi)代工廠商,例如ASMC,CS Micro和華虹集團(tuán),都專注于成熟的工藝。處于領(lǐng)先地位的初創(chuàng)公司HSMC正在研發(fā)14nm和7nm芯片。

根據(jù)TrendForce的數(shù)據(jù),中國(guó)最先進(jìn)的代工公司中芯國(guó)際是全球第五大代工供應(yīng)商,僅次于臺(tái)積電,三星,GlobalFoundries和聯(lián)電。

直到去年,中芯國(guó)際最先進(jìn)的工藝是28nm平面技術(shù)。相比之下,臺(tái)積電在十年前推出了28nm。時(shí)至今日,臺(tái)積電在研發(fā)方面已將5nm提升至3nm。

這是中國(guó)政府的痛處。由于中國(guó)落后,中國(guó)OEM必須從國(guó)外供應(yīng)商那里獲得最先進(jìn)的芯片。

另一方面,中國(guó)成熟的流程沒(méi)有差距。D2S'Pang說(shuō):“對(duì)于大多數(shù)晶圓廠而言,技術(shù)節(jié)點(diǎn)差距不是問(wèn)題,因?yàn)橛糜?a href="http://m.xsypw.cn/soft/data/55-88/" target="_blank">物聯(lián)網(wǎng)和汽車應(yīng)用的大多數(shù)芯片都不需要前沿節(jié)點(diǎn)。”

盡管如此,中芯國(guó)際仍在嘗試開(kāi)發(fā)先進(jìn)的工藝。2015年,中芯國(guó)際,華為,Imec和高通在中國(guó)成立了一家研發(fā)芯片技術(shù)合資企業(yè),計(jì)劃開(kāi)發(fā)14nm finFET工藝。

這是很大的一步。“遷移到14nm的finFET并不容易。每個(gè)人都為此感到掙扎,” VLSI Research的Puhakka說(shuō)。“中芯國(guó)際也是如此。他們要做什么很難。”

盡管如此,此舉對(duì)于繼續(xù)擴(kuò)展至關(guān)重要。在20nm處,傳統(tǒng)的平面晶體管已經(jīng)用盡了。這就是為什么英特爾在2011年轉(zhuǎn)向22nm的finFET晶體管的原因。與平面晶體管相比,F(xiàn)inFET的功率更低,速度更快,但制造起來(lái)也更困難,更昂貴。

后來(lái),GlobalFoundries,三星,臺(tái)積電和聯(lián)電采用了16nm / 14nm的finFET。(英特爾的22nm工藝大致相當(dāng)于代工廠的16nm / 14nm。)

最終,經(jīng)過(guò)多年的研發(fā),中芯國(guó)際在2019年通過(guò)交付中國(guó)首批14nm finFET達(dá)到了一個(gè)里程碑。今天,14nm僅占SMIC銷售額的一小部分。“我們的客戶對(duì)14nm的反饋是積極的。我們的14nm產(chǎn)品涵蓋了低端應(yīng)用處理器,基帶和與消費(fèi)者相關(guān)的產(chǎn)品,涵蓋了通信和汽車領(lǐng)域。”中芯國(guó)際的聯(lián)合首席執(zhí)行官趙海軍和梁孟松在電話會(huì)議上說(shuō)。

盡管如此,中芯國(guó)際遲到了。例如,應(yīng)用處理器是智能手機(jī)中最先進(jìn)的芯片。當(dāng)今的智能手機(jī)集成了基于7nm的應(yīng)用處理器。智能手機(jī)中的其他大多數(shù)芯片(例如圖像傳感器和RF)都基于成熟的節(jié)點(diǎn)。

對(duì)于最先進(jìn)的應(yīng)用處理器,14nm并不具有成本競(jìng)爭(zhēng)力。中芯國(guó)際開(kāi)始生產(chǎn)14nm。但是,如果您看智能手機(jī),則設(shè)計(jì)為7納米。” IBS首席執(zhí)行官漢德?tīng)枴き偹梗℉andel Jones)說(shuō)。“如果看一下7nm的晶體管成本,那么十億個(gè)晶體管的成本從2.67美元到2.68美元不等。10億個(gè)14nm晶體管的成本約為3.88美元。因此,您的成本差異很大。”

不過(guò),14nm在其他市場(chǎng)上仍然可行。“ 14納米技術(shù)可用于低端4G和5G智能手機(jī),但不適用于主流或高端智能手機(jī)。擁有適當(dāng)處理器和系統(tǒng)架構(gòu)的14nm可以用于5G基礎(chǔ)設(shè)施應(yīng)用。

現(xiàn)在,在政府的資助下,中芯國(guó)際正在開(kāi)發(fā)12nm finFET及其所謂的“ N + 1”。12nm是14nm的縮小版本。N + 1計(jì)劃在年底之前被稱為7nm技術(shù)。

N + 1看起來(lái)并不完全是。Gartner分析師Samuel Wang說(shuō):“中芯國(guó)際的N + 1相當(dāng)于三星的8nm,比臺(tái)積電的10nm稍好。”中芯國(guó)際今年的N + 1可能性不大。到2020年底,12nm可能已準(zhǔn)備就緒。”

再一次,中芯國(guó)際可能會(huì)錯(cuò)過(guò)市場(chǎng)窗口。到2021年出貨8nm時(shí),智能手機(jī)OEM廠商將把其5nm作為應(yīng)用處理器。

這不是唯一的問(wèn)題。中芯國(guó)際可以使用現(xiàn)有的晶圓廠設(shè)備生產(chǎn)8nm或7nm。除此之外,當(dāng)前的光刻設(shè)備已經(jīng)用光了。因此,除了7nm以外,芯片制造商還需要下一代光刻技術(shù)EUV。

但是,美國(guó)最近阻止了ASML將其EUV掃描儀運(yùn)送到SMIC。如果中芯國(guó)際無(wú)法獲得EUV,則該公司將停留在8nm / 7nm。“根據(jù)瓦森納爾協(xié)議,美國(guó)阻止了EUV出售給中芯國(guó)際(去年)。我無(wú)法預(yù)見(jiàn)在可預(yù)見(jiàn)的將來(lái)向中國(guó)運(yùn)送EUV的情況。但是,由于14nm僅占SMIC銷售額的1%,因此幾年來(lái)他們不再需要EUV技術(shù)。” Cowen and Co.分析師Krish Sankar說(shuō)。

不過(guò),在某個(gè)時(shí)候,中國(guó)希望超越7納米。這就是中國(guó)致力于自己的EUV技術(shù)的原因。中國(guó)尚未開(kāi)發(fā)出功能完善的EUV掃描儀-它可能永遠(yuǎn)不會(huì)開(kāi)發(fā)出。但是競(jìng)技場(chǎng)上的工作正在進(jìn)行中。EUV子系統(tǒng)正在多家研究機(jī)構(gòu)中開(kāi)發(fā)。例如,去年中國(guó)科學(xué)院上海光學(xué)精密機(jī)械研究所(CAS)描述了由千瓦激光器驅(qū)動(dòng)的EUV的發(fā)展。2020年,中國(guó)科學(xué)院微電子研究所的研究人員發(fā)表了一篇論文“通過(guò)循環(huán)一致學(xué)習(xí)進(jìn)行EUV多層缺陷表征”。

VLSI Research的Puhakka表示:“圍繞EUV的不同組件進(jìn)行了大量研究。“我認(rèn)為他們沒(méi)有先進(jìn)的可制造的EUV工具。開(kāi)發(fā)自己的EUV將是一個(gè)漫長(zhǎng)的過(guò)程。我不會(huì)說(shuō)永遠(yuǎn)不會(huì),但這是一條漫長(zhǎng)而艱難的道路。”

其他人表示同意。“我認(rèn)為我們只能看到中國(guó)正在做的事情的一部分。就像冰山一樣,大部分都看不見(jiàn)。他們的院士發(fā)表了有關(guān)EUV技術(shù)的論文,但是我所看到的工作基本上只是理論上的。我認(rèn)為其中存在一些底層硬件。” HJL光刻技術(shù)負(fù)責(zé)人哈里·萊文森(Harry Levinson)說(shuō)。

內(nèi)存,非內(nèi)存方面的努力

與此同時(shí),中國(guó)在內(nèi)存方面存在巨大的貿(mào)易缺口,即DRAM和NAND閃存。DRAM用于系統(tǒng)中的主存儲(chǔ)器,而NAND用于存儲(chǔ)。

中國(guó)進(jìn)口了大部分記憶。英特爾,三星和SK海力士在中國(guó)經(jīng)營(yíng)存儲(chǔ)器工廠,為國(guó)內(nèi)和國(guó)際市場(chǎng)生產(chǎn)芯片。

為了減少對(duì)這里的依賴,中國(guó)正在發(fā)展其國(guó)內(nèi)存儲(chǔ)器產(chǎn)業(yè)。2016年,YMTC出現(xiàn)了進(jìn)入3D NAND業(yè)務(wù)的計(jì)劃。而且,CXMT目前正在擴(kuò)大中國(guó)的第一個(gè)本地DRAM。

兩者都是競(jìng)爭(zhēng)市場(chǎng),尤其是NAND。3D NAND是平面NAND閃存的后繼產(chǎn)品。與2D結(jié)構(gòu)的平面NAND不同,3D NAND類似于一個(gè)垂直摩天大樓,其中堆疊了存儲(chǔ)單元的水平層,然后使用微小的垂直通道進(jìn)行連接。

通過(guò)堆疊在設(shè)備中的層數(shù)來(lái)量化3D NAND。隨著增加更多的層,系統(tǒng)中的位密度增加。但是,隨著添加更多層,制造挑戰(zhàn)將升級(jí)。

Lam Research執(zhí)行副總裁兼首席技術(shù)官Rick Gottscho表示:“擴(kuò)展3D NAND面臨兩個(gè)重大挑戰(zhàn)。“其中之一是,當(dāng)您沉積越來(lái)越多的層時(shí),薄膜中的應(yīng)力會(huì)增加,這會(huì)使晶圓翹曲并使圖案變形。然后,當(dāng)您進(jìn)入雙層或三層時(shí),對(duì)齊將成為更大的挑戰(zhàn)。”

同時(shí),YMTC似乎已經(jīng)克服了其中一些挑戰(zhàn)。去年,YMTC交付了其第一款產(chǎn)品– 64層3D NAND設(shè)備。現(xiàn)在,YMTC正在采樣128層3D技術(shù)。

公司落后了。相比之下,跨國(guó)供應(yīng)商正在發(fā)售92層/ 96層3D NAND設(shè)備。他們還在增加112層/ 128層產(chǎn)品。

盡管如此,YMTC至少在中國(guó)可能成為一個(gè)因素。YMTC的芯片已被納入中國(guó)公司的USB卡和SSD中。TechInsights分析師Jeongdong Choe表示,如果中國(guó)OEM采用YMTC的技術(shù),“這可能會(huì)破壞NAND市場(chǎng)份額。”

但可以肯定的是,在成為主要競(jìng)爭(zhēng)對(duì)手之前,中國(guó)還有很長(zhǎng)一段路要走。IC Insights總裁Bill McClean表示:“ IC Insights仍然非常懷疑該國(guó)是否能夠在未來(lái)10年內(nèi)發(fā)展出一個(gè)龐大的競(jìng)爭(zhēng)性本地存儲(chǔ)行業(yè),而這個(gè)行業(yè)幾乎可以滿足其存儲(chǔ)IC的需求。”

對(duì)于模擬,邏輯,混合信號(hào)和射頻也是如此。麥克林說(shuō):“中國(guó)公司要在非內(nèi)存IC產(chǎn)品領(lǐng)域競(jìng)爭(zhēng)要花費(fèi)數(shù)十年的時(shí)間。”

同時(shí),中國(guó)出現(xiàn)了幾家中國(guó)的GaN和SiC供應(yīng)商。他們似乎是代工供應(yīng)商和材料供應(yīng)商,但顯然,中國(guó)落后于舞臺(tái)。GaN用于功率半導(dǎo)體和射頻,而SiC用于功率器件。

YoleDéveloppement的技術(shù)和市場(chǎng)分析師Ahmed Ben Slimane表示:“中國(guó)市場(chǎng)在全球電力電子行業(yè)中代表著巨大的機(jī)遇,主要是在汽車和消費(fèi)類領(lǐng)域。”在電動(dòng)汽車/混合動(dòng)力汽車應(yīng)用的推動(dòng)下,SiC器件開(kāi)始被中國(guó)領(lǐng)先的汽車制造商采用,例如比亞迪在其Han EV模型中。在功率GaN行業(yè)中,小米,華為,Oppo和Vivo等中國(guó)智能手機(jī)OEM廠商已選擇采用GaN快速充電器技術(shù)。在中國(guó)強(qiáng)大的系統(tǒng)制造商的推動(dòng)下,考慮到當(dāng)前中美沖突的背景,在成本競(jìng)爭(zhēng)力和質(zhì)量提高方面,中國(guó)晶圓和設(shè)備制造商無(wú)疑處于有利地位。”

反過(guò)來(lái),這又推動(dòng)了生態(tài)系統(tǒng)的發(fā)展。YoleDéveloppement技術(shù)與市場(chǎng)分析師Ezgi Dogmus表示:“在電力電子市場(chǎng)中出現(xiàn)寬帶隙半導(dǎo)體之后,中國(guó)確實(shí)在推動(dòng)創(chuàng)新技術(shù),并開(kāi)始建立其國(guó)內(nèi)價(jià)值鏈。”“在中國(guó)的功率SiC生態(tài)系統(tǒng)中,我們看到各種參與者都參與了晶圓,外延晶片和器件級(jí)別。這包括晶圓廠的Tankeblue和SICC,晶圓廠Epiwafer的Epiworld和TYSiC以及晶圓代工業(yè)務(wù)的Sanan IC等。關(guān)于功率GaN市場(chǎng),從2019年開(kāi)始,我們見(jiàn)證了有競(jìng)爭(zhēng)力的GaN器件制造商的加入,例如Innoscience和快速充電器領(lǐng)域的各種系統(tǒng)集成商。”

包裝計(jì)劃

中國(guó)在包裝方面也有大計(jì)劃。JCET是中國(guó)最大的包裝公司。它還具有其他幾個(gè)OSAT。

“中國(guó)的OSAT技術(shù)對(duì)于主流行業(yè)能力來(lái)說(shuō)是最新的,與前端晶圓制造技術(shù)相比,這被認(rèn)為是技術(shù)上的差距要縮小得多。它們能夠支持幾乎所有流行的包裝類型,” FormFactor的Leong說(shuō)。“新興的2.5D / 3D異構(gòu)集成技術(shù)在中國(guó)仍在開(kāi)發(fā)中,明顯落后于臺(tái)積電,英特爾和三星等行業(yè)領(lǐng)導(dǎo)者。”

不過(guò),先進(jìn)的包裝可能是中國(guó)可以縮小差距的地方。這不僅在包裝中,而且在半導(dǎo)體技術(shù)中。

如今,對(duì)于高級(jí)設(shè)計(jì),業(yè)界通常使用芯片縮放來(lái)開(kāi)發(fā)ASIC。在這里,您可以在每個(gè)節(jié)點(diǎn)上縮小不同的功能,然后將它們打包到單片式芯片上。但是這種方法在每個(gè)節(jié)點(diǎn)上變得越來(lái)越昂貴。

業(yè)界正在尋找新方法。開(kāi)發(fā)系統(tǒng)級(jí)設(shè)計(jì)的另一種方法是在高級(jí)封裝中組裝復(fù)雜的模具。梁?jiǎn)⒊f(shuō):“隨著摩爾定律放慢,與先進(jìn)封裝技術(shù)的異質(zhì)集成代表了中國(guó)千載難逢的機(jī)會(huì),趕上了半導(dǎo)體。”

-

芯片

+關(guān)注

關(guān)注

459文章

52374瀏覽量

438944

發(fā)布評(píng)論請(qǐng)先 登錄

RTD2556QR<HDMI轉(zhuǎn)LVDS,DP轉(zhuǎn)LVDS>顯示屏驅(qū)動(dòng)芯片

關(guān)稅戰(zhàn)暫緩 美方又欲封殺中國(guó)芯片 商務(wù)部回應(yīng)美企圖全球禁用中國(guó)芯片

中國(guó)芯片被美國(guó)“卡脖子”?先進(jìn)封裝Chiplet或許就是破局關(guān)鍵!#先進(jìn)封裝 #芯片封裝 #華芯邦 #

中美貿(mào)易戰(zhàn),國(guó)產(chǎn)芯片發(fā)展艱難,先進(jìn)封裝助力中國(guó)芯突圍!#芯片封裝 #先進(jìn)封裝 #華芯邦 #

臺(tái)積電美國(guó)芯片量產(chǎn)!臺(tái)灣對(duì)先進(jìn)制程放行?

其利天下技術(shù)開(kāi)發(fā)|目前先進(jìn)的芯片封裝工藝有哪些

Advantest CEO:先進(jìn)芯片測(cè)試需求大增

請(qǐng)問(wèn)有SDI轉(zhuǎn)MIPI或者LVDS芯片嗎?

蘋(píng)芯科技亮相2024中國(guó)AI芯片開(kāi)發(fā)者論壇

2024深圳 | 中國(guó)AI芯片開(kāi)發(fā)者論壇

STM32轉(zhuǎn)AT32代碼轉(zhuǎn)換

芯片開(kāi)發(fā)與整車開(kāi)發(fā)的協(xié)同適應(yīng)策略探討

AM625SIP處理器如何通過(guò)集成LPDDR4加快開(kāi)發(fā)

AM625SIP處理器如何透過(guò)整合LPDDR4,加快開(kāi)發(fā)速度

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論