") 我國的工程機械行業(yè)發(fā)展在2019年迎來新一輪高峰

我國的工程機械行業(yè)發(fā)展在2019年迎來新一輪高峰

自我國的工程機械制造行業(yè)發(fā)展以來,我國的工程機械行業(yè)發(fā)展迅速直到2013年達到巔峰后開始了長達5年的低潮時期,終于在2019年迎來了新一輪的高峰。而在這個過程中,衍生出了很多大型企業(yè);從集團到中小企業(yè),競爭格局異常嚴峻,不僅面對國內(nèi)廠商的威脅還面臨海外制造商的市場侵蝕。

工程機械制造行業(yè)競爭格局分析

——工程機械行業(yè)企業(yè)競爭層次

我國工程機械行業(yè)市場競爭格局大致可以分為四個梯隊。由于工程機械行業(yè)具有規(guī)模經(jīng)濟效應,經(jīng)過60余年的發(fā)展,誕生出4大巨頭企業(yè),三一重工、柳工、徐工機械和中聯(lián)重科營收規(guī)模在100億以上,其中三一重工和徐工機械營收在400億元以上,產(chǎn)品遍布各個細分領域,技術(shù)水平領先,多項產(chǎn)品達到國際領先水平;第二梯隊為我國工程機械行業(yè)的潛在力量,在智能制造背景下,工程機械智能化是這些企業(yè)的發(fā)展契機,營收規(guī)模在40-100億之間,具有一定的知名度,產(chǎn)品在某個細分領域具有一定的領先優(yōu)勢。

第三梯隊為營收規(guī)模在1-10億的企業(yè),此類企業(yè)規(guī)模較小,產(chǎn)品研發(fā)投入較低,在某個細分領域有一定的知名度,如艾力精密、廈工股份等;第四梯隊為眾多中小企業(yè),產(chǎn)品同質(zhì)化較高,技術(shù)含量較低,依靠價格優(yōu)勢搶占中低端產(chǎn)品市場。

——工程機械行業(yè)企業(yè)競爭格局

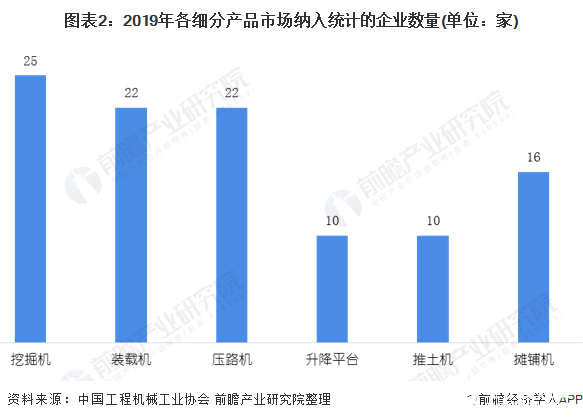

根據(jù)中國工程機械工業(yè)協(xié)會的數(shù)據(jù)顯示,規(guī)模以上擁有挖掘機業(yè)務的企業(yè)數(shù)量最多,高達25家;其次是裝載機和壓路機,分別由22家企業(yè)擁有其業(yè)務。而升降平臺和推土機只有10家規(guī)模以上的企業(yè)擁有該業(yè)務。

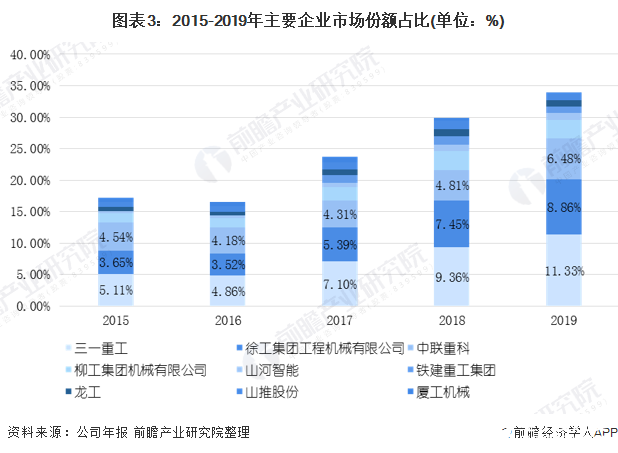

從市場份額來看,三一重工的市場份額從2015年的5.11%到2019年11.33%,其增加了6.22%的市場份額;其次是徐工集團,市場份額從2015年3.65%到2019年8.86%,上升了5.21%的市場份額。

從集中度來看,2015-2019年,CR3的集中度從13.3%到26.67%,,CR9的集中度從17.22%到33.99%。

由中國工程機械工業(yè)協(xié)會、國家工程機械質(zhì)量監(jiān)督檢驗中心指導,《工程機械與維修》雜志主辦的“2020中國工程機械年度產(chǎn)品TOP50”榜單中,徐州柳工的產(chǎn)品占據(jù)10個席位,其次為中聯(lián)重科占據(jù)6個席位;再者是三一重工占據(jù)5個席位。

責任編輯:gt

-

工程機械

+關注

關注

0文章

98瀏覽量

12857 -

智能制造

+關注

關注

48文章

5897瀏覽量

77868

發(fā)布評論請先 登錄

匯川技術(shù)推動起重機械行業(yè)綠色低碳發(fā)展

宇通專用車亮相2025長沙國際工程機械展覽會

碩博電子亮相2025長沙國際工程機械展

新一輪的工業(yè)“智變”

TE Connectivity亮相2024上海寶馬工程機械展

研華科技在工程機械行業(yè)的應用案例

工程機械數(shù)字化運維售后管理系統(tǒng)方案

榮耀迎來新一輪投資,中國電信、中金資本等加入

2024年工程機械行業(yè)將進入波浪式發(fā)展新階段,晶沛滑環(huán)為其助力!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論