") 負(fù)極材料新一輪擴產(chǎn)潮來勢洶洶

負(fù)極材料新一輪擴產(chǎn)潮來勢洶洶

摘要

高工鋰電不完全統(tǒng)計,自2021年1月至今,國內(nèi)宣布建設(shè)負(fù)極材料項目的投資金額就達(dá)240億元,新增負(fù)極材料產(chǎn)能接近80萬噸。

負(fù)極材料新一輪擴產(chǎn)潮來勢洶洶。

進(jìn)入2021年,國內(nèi)動力電池新一輪擴產(chǎn)競賽帶動上游原材料聯(lián)動擴產(chǎn),負(fù)極材料領(lǐng)域頭部企業(yè)率先打響擴產(chǎn)信號。

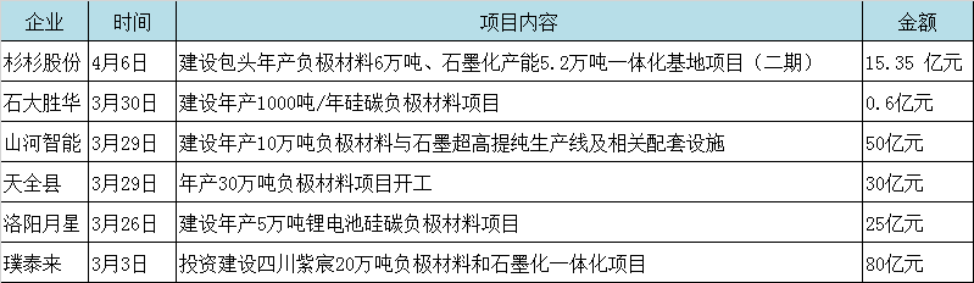

3月3日,璞泰來(603659)發(fā)布公告稱,通過全資子公司四川紫宸投資建設(shè)20萬噸負(fù)極材料和石墨化一體化項目,總投資不超過80億元。

緊接著,杉杉股份也宣布建設(shè)內(nèi)蒙古包頭年產(chǎn)6萬噸負(fù)極材料、配套石墨化產(chǎn)能 5.2萬噸一體化基地項目(二期),投資金額達(dá)15.35 億元。

值得注意的是,除了頭部企業(yè)之外,也有一批跨界而來的企業(yè)和中小企業(yè)參與新一輪負(fù)極材料產(chǎn)能擴充競賽,進(jìn)一步加劇負(fù)極材料的市場競爭。

例如,3月29日,主要經(jīng)營工程機械、航空裝備與服務(wù)、特種裝備等業(yè)務(wù)的山河智能(002097)宣布,將投資50億元在貴州大龍經(jīng)濟開發(fā)區(qū)建設(shè)年產(chǎn)10萬噸負(fù)極材料與石墨超高提純應(yīng)用項目。

據(jù)高工鋰電不完全統(tǒng)計,自2021年1月至今,國內(nèi)宣布建設(shè)負(fù)極材料項目的投資金額就達(dá)240億元,新增負(fù)極材料產(chǎn)能接近80萬噸。其中僅紫宸、杉杉等三家頭部企業(yè)新建的負(fù)極產(chǎn)能合計接近35萬噸,合計投資金額超130億元。

此外,包括璞泰來、翔豐華、中科星城、華舜新能源、坤天新能源、四川金泰能、四川金匯能、福鞍碳材料、湖北寶乾等企業(yè)在2020年也宣布了新的負(fù)極材料投資或開工項目,新增產(chǎn)能合計超30萬噸。

上述企業(yè)積極擴充負(fù)極材料產(chǎn)能背后,是包括電動汽車、電動輕型車、共享換電、儲能等應(yīng)用市場的景氣度持續(xù)提升,動力電池領(lǐng)域掀起新一輪產(chǎn)能擴充浪潮,進(jìn)而對負(fù)極材料產(chǎn)生強勁需求,吸引大批負(fù)極企業(yè)快速擴產(chǎn)跟進(jìn)。

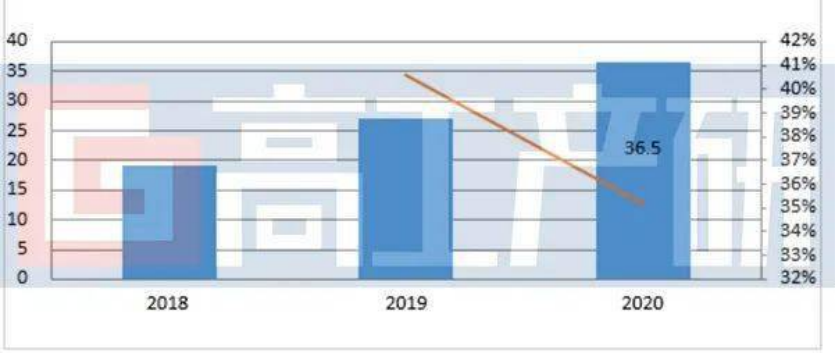

高工產(chǎn)業(yè)研究院(GGII)數(shù)據(jù)顯示,2020年中國負(fù)極材料出貨總量達(dá)37萬噸,同比增長34.9%。市場增幅超預(yù)期,主要系全球各領(lǐng)域鋰電池需求大幅增長所致。

2018-2020年中國負(fù)極出貨量分析(單位:萬噸)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII)

出貨量增長的驅(qū)動因素有,一方面2020年國內(nèi)外電動工具、電動輕型車、儲能等非動力市場鋰電池需求大幅增長帶動國內(nèi)負(fù)極材料出貨量提升;

另一方面,下半年國內(nèi)動力電池出貨量環(huán)比上升超過170%帶動負(fù)極材料市場環(huán)比增長95%,加上歐洲新能源汽車銷量超過120萬輛拉動LG能源、三星SDI、SKI、CATL等企業(yè)電池出貨增長,助推國內(nèi)頭部負(fù)極企業(yè)對外出口同比大幅增長。

例如,杉杉股份2020年負(fù)極材料業(yè)務(wù)實現(xiàn)銷售量58977噸,同比增長24.47%;實現(xiàn)營收25.2億元,歸屬于上市公司股東的凈利潤1.7億元,同比增長18.8%。公司2020年海外客戶銷售量同比增長53%。

璞泰來2020年負(fù)極材料業(yè)務(wù)實現(xiàn)營收36.3億元,同比增長18.8%,全年實現(xiàn)銷量62949噸,同比增長37.6%。海外及歐洲客戶市場需求顯著增長,公司動力電池用負(fù)極材料出口比重繼續(xù)上升。

進(jìn)入2021年,新能源終端需求旺盛,尤其是新能源汽車市場延續(xù)高增長態(tài)勢拉動負(fù)極材料出貨同比大幅增長,助推負(fù)極材料企業(yè)營收凈利同比大幅增長。

GGII調(diào)研數(shù)據(jù)顯示,2021年第一季度國內(nèi)負(fù)極材料價格環(huán)比上漲超8%,出貨量同比增幅超150%,部分企業(yè)滿產(chǎn)甚至超產(chǎn),石墨化產(chǎn)能不足成為阻礙負(fù)極企業(yè)產(chǎn)能釋放的主要障礙。

在此情況之下,預(yù)計2021年國內(nèi)負(fù)極材料出貨量將進(jìn)一步增長,負(fù)極材料企業(yè)的盈利情況有望得到進(jìn)一步改善。

為進(jìn)一步提升競爭力以及滿足下游市場需求,負(fù)極材料領(lǐng)域啟動新一輪擴產(chǎn)計劃,但也面臨新的發(fā)展機遇和挑戰(zhàn)。具體來看,本輪負(fù)極材料擴產(chǎn)存在以下特點:

1、新建產(chǎn)能規(guī)模升級,頭部企業(yè)成擴產(chǎn)主力。

高工鋰電注意到,和前幾年相比,本輪負(fù)極材料的投建項目在產(chǎn)能規(guī)模和投資金額方面都得到大幅提升。單個項目產(chǎn)能規(guī)模從1-2萬噸向5-10萬噸升級,投資金額高達(dá)數(shù)十億元,表明負(fù)極材料擴產(chǎn)競爭進(jìn)入新的發(fā)展階段。

在競爭方面,紫宸科技、杉杉股份、翔豐華、凱金能源、中科星城等當(dāng)前出貨量靠前的頭部企業(yè)成為本輪負(fù)極材料擴產(chǎn)的主力,目的是想提升產(chǎn)能規(guī)模以降低制造成本,同時匹配大客戶的產(chǎn)能規(guī)劃需求,以進(jìn)一步提升競爭力和市場份額。

例如,杉杉股份截至2020年已經(jīng)具備年產(chǎn)10萬噸負(fù)極材料的產(chǎn)能,同時正在加快其內(nèi)蒙古二期項目的建設(shè)。

璞泰來的目標(biāo)則是確保2021年將具有10萬噸負(fù)極材料及其配套的石墨化、碳化加工的有效產(chǎn)能,并力爭在2023年形成年產(chǎn)25萬噸以上的負(fù)極材料產(chǎn)能。

2、中小企業(yè)積極跟進(jìn),投建項目規(guī)模不可小覷。

除了上述頭部企業(yè)之外,也有眾多中小企業(yè)加入負(fù)極材料擴產(chǎn)大軍,進(jìn)一步加劇市場競爭。

其中,包括華舜新能源、坤天新能源、四川金泰能、福鞍碳材料、湖北寶乾等企業(yè)等中小企業(yè)也宣布大規(guī)模建設(shè)負(fù)極材料項目,普遍產(chǎn)能在5萬噸左右。

此外,還有跨界而來的行業(yè)“新兵”山河智能投資50億元建設(shè)年產(chǎn)10萬噸負(fù)極材料項目,產(chǎn)能規(guī)模直追頭部企業(yè)。

究其背后原因,除了動力市場需求強勁之外,包括電動工具、電動輕型車、3C數(shù)碼、基站儲能等對負(fù)極材料的性能要求低,價格敏感度高的細(xì)分市場,也給上述企業(yè)加碼負(fù)極材料提供了發(fā)展機會。

3、加強一體化項目建設(shè),布局上游原料端積極降本。

盡管出貨量持續(xù)增長,但原材料針狀焦、石墨化價格上漲和市場競爭加劇也讓負(fù)極材料企業(yè)承壓明顯。

在此情況之下,加強上游原料端布局以保障原料供應(yīng)穩(wěn)定和降低采購成本,成為負(fù)極材料企業(yè)進(jìn)一步提升競爭力的關(guān)鍵。

從新建項目來看,除了擴充負(fù)極材料產(chǎn)能之外,積極建設(shè)配套的石墨化、碳化加工產(chǎn)能項目成為了負(fù)極材料企業(yè)新建項目的重點,目的是為提升原料自供占比進(jìn)而降低制造成本。

例如,杉杉股份內(nèi)蒙古包頭年產(chǎn)10萬噸負(fù)極材料一體化項目一期產(chǎn)線已全部拉通,公司負(fù)極前道工序產(chǎn)能提升,石墨化委外比例進(jìn)一步降低,負(fù)極材料成本控制及供應(yīng)保障進(jìn)一步增強。二期項目規(guī)劃負(fù)極材料成品產(chǎn)能6萬噸,配套石墨化產(chǎn)能5.2萬噸,建成之后原料自供能力將得到進(jìn)一步提升,從而提升產(chǎn)品毛利率。公司2020年負(fù)極材料毛利率為27.7%,同比增長1.91%。

璞泰來的負(fù)極材料業(yè)務(wù)則已經(jīng)形成從原料針狀焦的供應(yīng)、前工序造粒、石墨化加工、碳化包覆到負(fù)極材料產(chǎn)成品的一體化負(fù)極材料產(chǎn)業(yè)鏈布局。公司目前具備6萬噸石墨化加工及5.5萬噸碳化加工的配套產(chǎn)能。2020年負(fù)極毛利率為31.09%,同比增長4.23%。

除此之外,其它負(fù)極材料企業(yè)也在通過自建或與上游原料供應(yīng)商深度綁定的方式,加強其原材料產(chǎn)業(yè)鏈布局,進(jìn)而降低采購成本。

GGII預(yù)計2021年負(fù)極市場將呈現(xiàn)以下方面特點:1、受國內(nèi)外動力市場需求增長帶動,動力負(fù)極市場出貨量仍將快速增長,出口業(yè)務(wù)保持增長;2、頭部企業(yè)出貨量進(jìn)一步增長,CR3企業(yè)集中度有望提升;3、負(fù)極價格仍存下降空間,但企業(yè)盈利能力將有所恢復(fù),企業(yè)進(jìn)一步加大負(fù)極產(chǎn)業(yè)鏈垂直整合力度,上游延伸布局石墨化、碳源等領(lǐng)域,并加速負(fù)極產(chǎn)能釋放。

責(zé)任編輯:lq

-

電動汽車

+關(guān)注

關(guān)注

156文章

12413瀏覽量

234471 -

動力電池

+關(guān)注

關(guān)注

113文章

4599瀏覽量

79346 -

負(fù)極材料

+關(guān)注

關(guān)注

12文章

177瀏覽量

14849

原文標(biāo)題:負(fù)極產(chǎn)能新增百萬噸背后的市場角逐

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論