") 關(guān)于深度學(xué)習(xí)被濫用的調(diào)查淺析

關(guān)于深度學(xué)習(xí)被濫用的調(diào)查淺析

在某些情況下,神經(jīng)網(wǎng)絡(luò)之類模型的表現(xiàn)可能會勝過更簡單的模型,但很多情況下事情并不是這樣的。

打個比方:假設(shè)你需要購買某種交通工具來跑運輸,如果你經(jīng)常需要長距離運輸大型物品,那么, 購買卡車是很劃算的投資;但如果你只是要去本地超市買點牛奶,那么買一輛卡車就太浪費了。一輛汽車(如果你關(guān)心氣候變化的話,甚至可以買一輛自行車)也足以完成上述任務(wù)。

深度學(xué)習(xí)的使用場景也開始遇到這種問題了:我們假設(shè)它們的性能優(yōu)于簡單模型,然后把相關(guān)數(shù)據(jù)一股腦兒地塞給它們。此外,我們在應(yīng)用這些模型時往往并沒有對相關(guān)數(shù)據(jù)有適當(dāng)?shù)睦斫猓槐热缯f我們沒有意識到,如果對數(shù)據(jù)有直觀的了解,就不必進行深度學(xué)習(xí)。

任何模型被裝在黑匣子里來分析數(shù)據(jù)時,總是會存在危險,深度學(xué)習(xí)家族的模型也不例外。

時間序列分析我最常用的是時間序列分析,因此我們來考慮一個這方面的例子。

假設(shè)一家酒店希望預(yù)測其在整個客戶群中收取的平均每日費用(或每天的平均費用)——ADR。每位客戶的平均每日費用是每周開銷的平均值。

LSTM 模型的配置如下:

model.add(LSTM(4, input_shape=(1, lookback)))

model.add(Dense(1))

model.compile(loss=‘mean_squared_error’, optimizer=‘a(chǎn)dam’)

history=model.fit(X_train, Y_train, validation_split=0.2, epochs=100, batch_size=1, verbose=2)

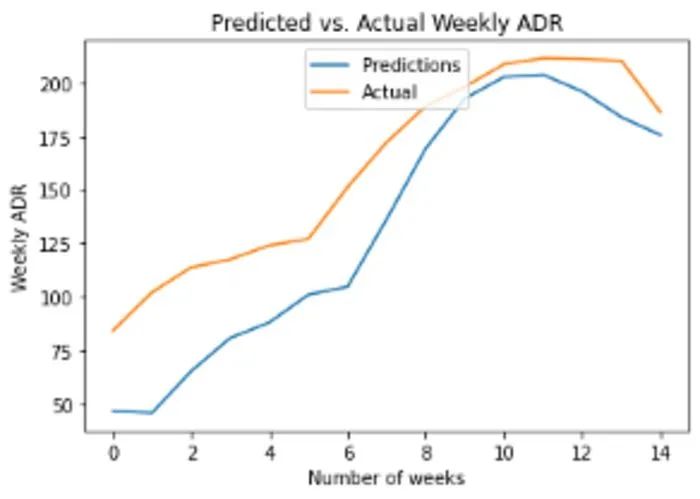

下面是預(yù)測與實際的每周 ADR:

獲得的 RMSE 為 31,均值 160。RMSE(均方根誤差)的大小是平均 ADR 大小的 20%。誤差并不算高,但不得不承認(rèn),神經(jīng)網(wǎng)絡(luò)的目的是盡可能獲得比其他模型更高的準(zhǔn)確度,所以這個結(jié)果還是有些令人失望。

此外,這個 LSTM 模型是一個一步預(yù)測——意味著如果沒有可用的時間 t 之前的所有數(shù)據(jù),該模型就無法進行長期預(yù)測。

也就是說,我們是不是太急著對數(shù)據(jù)應(yīng)用 LSTM 模型了呢?

我們先回到出發(fā)點,首先對數(shù)據(jù)做一個全面的分析。

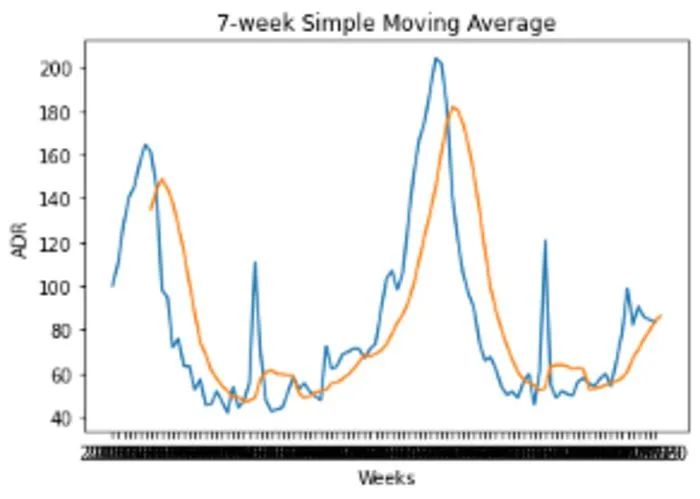

下面是 ADR 波動的 7 周移動平均值:

當(dāng)數(shù)據(jù)通過 7 周的移動平均值進行平滑處理后,我們可以清楚地看到季節(jié)性模式的證據(jù)。

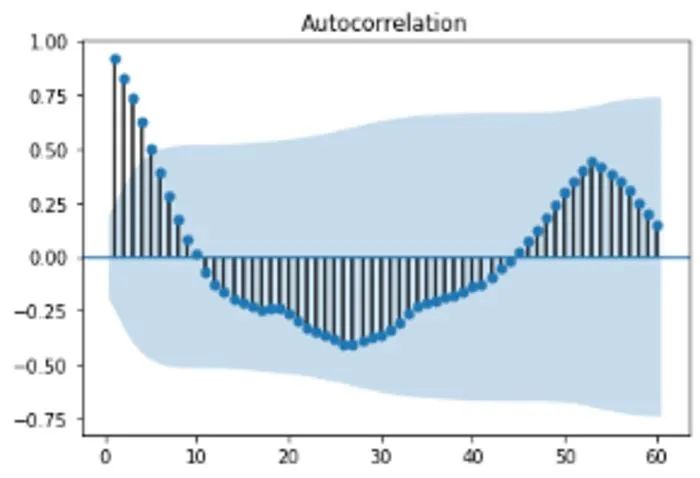

我們來仔細(xì)看看數(shù)據(jù)的自相關(guān)函數(shù)。

我們可以看到,峰值相關(guān)性(在一系列負(fù)相關(guān)性之后)滯后 52,表明數(shù)據(jù)中存在年度季節(jié)屬性。

有了這一信息后,我們可以使用 pmdarima 配置 ARIMA 模型來預(yù)測 ADR 波動的最后 15 周,并自動選擇 p、d、q 坐標(biāo)以最小化赤池量信息準(zhǔn)則。

》》》 Arima_model=pm.auto_arima(train_df, start_p=0, start_q=0, max_p=10, max_q=10, start_P=0, start_Q=0, max_P=10, max_Q=10, m=52, stepwise=True, seasonal=True, information_criterion=‘a(chǎn)ic’, trace=True, d=1, D=1, error_action=‘warn’, suppress_warnings=True, random_state = 20, n_fits=30)Performing stepwise search to minimize aic

ARIMA(0,1,0)(0,1,0)[52] : AIC=422.399, Time=0.27 sec

ARIMA(1,1,0)(1,1,0)[52] : AIC=inf, Time=16.12 sec

ARIMA(0,1,1)(0,1,1)[52] : AIC=inf, Time=19.08 sec

ARIMA(0,1,0)(1,1,0)[52] : AIC=inf, Time=14.55 sec

ARIMA(0,1,0)(0,1,1)[52] : AIC=inf, Time=11.94 sec

ARIMA(0,1,0)(1,1,1)[52] : AIC=inf, Time=16.47 sec

ARIMA(1,1,0)(0,1,0)[52] : AIC=414.708, Time=0.56 sec

ARIMA(1,1,0)(0,1,1)[52] : AIC=inf, Time=15.98 sec

ARIMA(1,1,0)(1,1,1)[52] : AIC=inf, Time=20.41 sec

ARIMA(2,1,0)(0,1,0)[52] : AIC=413.878, Time=1.01 sec

ARIMA(2,1,0)(1,1,0)[52] : AIC=inf, Time=22.19 sec

ARIMA(2,1,0)(0,1,1)[52] : AIC=inf, Time=25.80 sec

ARIMA(2,1,0)(1,1,1)[52] : AIC=inf, Time=28.23 sec

ARIMA(3,1,0)(0,1,0)[52] : AIC=414.514, Time=1.13 sec

ARIMA(2,1,1)(0,1,0)[52] : AIC=415.165, Time=2.18 sec

ARIMA(1,1,1)(0,1,0)[52] : AIC=413.365, Time=1.11 sec

ARIMA(1,1,1)(1,1,0)[52] : AIC=415.351, Time=24.93 sec

ARIMA(1,1,1)(0,1,1)[52] : AIC=inf, Time=21.92 sec

ARIMA(1,1,1)(1,1,1)[52] : AIC=inf, Time=30.36 sec

ARIMA(0,1,1)(0,1,0)[52] : AIC=411.433, Time=0.59 sec

ARIMA(0,1,1)(1,1,0)[52] : AIC=413.422, Time=11.57 sec

ARIMA(0,1,1)(1,1,1)[52] : AIC=inf, Time=23.39 sec

ARIMA(0,1,2)(0,1,0)[52] : AIC=413.343, Time=0.82 sec

ARIMA(1,1,2)(0,1,0)[52] : AIC=415.196, Time=1.63 sec

ARIMA(0,1,1)(0,1,0)[52] intercept : AIC=413.377, Time=1.04 sec

Best model: ARIMA(0,1,1)(0,1,0)[52]

Total fit time: 313.326 seconds

根據(jù)上面的輸出,ARIMA(0,1,1)(0,1,0)[52] 是 AIC 的最佳擬合模型。使用這個模型,對于 160 的平均 ADR,可獲得 10 的 RMSE。

這比 LSTM 實現(xiàn)的 RMSE 要低得多(這是一件好事),僅占均值大小的 6%多。

對數(shù)據(jù)進行適當(dāng)?shù)姆治龊螅藗儠J(rèn)識到,數(shù)據(jù)中存在的年度季節(jié)屬性可以讓時間序列更具可預(yù)測性,而使用深度學(xué)習(xí)模型來嘗試預(yù)測這種屬性在很大程度上是多余的。

回歸分析:預(yù)測客戶 ADR 值我們換個角度來討論上述問題。

現(xiàn)在我們不再嘗試預(yù)測平均每周 ADR,而是嘗試預(yù)測每個客戶的 ADR 值。

為此我們使用兩個基于回歸的模型:

線性 SVM(支持向量機)

基于回歸的神經(jīng)網(wǎng)絡(luò)

兩種模型均使用以下特征來預(yù)測每個客戶的 ADR 值:

country:客戶的原籍國

marketsegment:客戶的細(xì)分市場

deposittype:客戶是否已支付訂金

customertype:客戶類型

rcps:所需的停車位

arrivaldateweekno:到達(dá)的星期數(shù)

我們使用平均絕對誤差作為效果指標(biāo),來對比兩個模型相對于平均值獲得的 MAE。

線性支持向量機這里定義了 epsilon 為 0.5 的 LinearSVR,并使用訓(xùn)練數(shù)據(jù)進行了訓(xùn)練:

svm_reg_05 = LinearSVR(epsilon=0.5)

svm_reg_05.fit(X_train, y_train)

現(xiàn)在使用測試集中的特征值進行預(yù)測:

》》》 svm_reg_05.predict(atest)array([ 81.7431138 , 107.46098525, 107.46098525, 。.., 94.50144931,

94.202052 , 94.50144931])

這是相對于均值的均值絕對誤差:

》》》 mean_absolute_error(btest, bpred)

30.332614341027753》》》 np.mean(btest)

105.30446539770578

MAE 是均值大小的 28%。讓我們看看基于回歸的神經(jīng)網(wǎng)絡(luò)是否可以做得更好。

基于回歸的神經(jīng)網(wǎng)絡(luò)神經(jīng)網(wǎng)絡(luò)的定義如下:

model = Sequential()

model.add(Dense(8, input_dim=8, kernel_initializer=‘normal’, activation=‘elu’))

model.add(Dense(2670, activation=‘elu’))

model.add(Dense(1, activation=‘linear’))

model.summary()

使用的批大小是 150,用 30 個 epoch 訓(xùn)練模型:

model.compile(loss=‘mse’, optimizer=‘a(chǎn)dam’, metrics=[‘mse’,‘mae’])

history=model.fit(xtrain_scale, ytrain_scale, epochs=30, batch_size=150, verbose=1, validation_split=0.2)

predictions = model.predict(xval_scale)

現(xiàn)在將測試集的特征輸入到模型中,以下是 MAE 和平均值:

》》》 mean_absolute_error(btest, bpred)

28.908454264679218》》》 np.mean(btest)

105.30446539770578

我們看到,MAE 僅僅比使用 SVM 所獲得的 MAE 低一點。因此,當(dāng)線性 SVM 模型顯示出幾乎相同的準(zhǔn)確度時,很難證明使用神經(jīng)網(wǎng)絡(luò)來預(yù)測客戶 ADR 是合適的選項。

無論如何,用于“解釋”ADR 的特征選擇之類的因素比模型本身有著更大的相關(guān)性。俗話說,“進垃圾,出垃圾”。如果特征選取很爛,模型輸出也會很差。

在上面這個例子里,盡管兩個回歸模型都顯示出一定程度的預(yù)測能力,但很可能要么 1)選擇數(shù)據(jù)集中的其他特征可以進一步提高準(zhǔn)確性,要么 2)ADR 的變量太多,對數(shù)據(jù)集中特征的影響太大。例如,數(shù)據(jù)集沒有告訴我們關(guān)于每個客戶收入水平的任何信息,這些因素將極大地影響他們每天的平均支出。

結(jié)論

在上面的兩個示例中我們已經(jīng)看到,使用“更輕”的模型已經(jīng)能夠匹配(或超過)深度學(xué)習(xí)模型所實現(xiàn)的準(zhǔn)確性。

在某些情況下,數(shù)據(jù)可能非常復(fù)雜,需要“從頭開始”在數(shù)據(jù)中使用算法學(xué)習(xí)模式,但這往往是例外,而不是規(guī)則。

對于任何數(shù)據(jù)科學(xué)問題,關(guān)鍵是首先要了解我們正在使用的數(shù)據(jù),模型的選擇往往是次要的。

可以在此處找到上述示例的數(shù)據(jù)集和 Jupyter 筆記本。

編輯:lyn

-

神經(jīng)網(wǎng)絡(luò)

+關(guān)注

關(guān)注

42文章

4812瀏覽量

103233 -

深度學(xué)習(xí)

+關(guān)注

關(guān)注

73文章

5557瀏覽量

122664

原文標(biāo)題:深度學(xué)習(xí)正在被濫用

文章出處:【微信號:vision263com,微信公眾號:新機器視覺】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

軍事應(yīng)用中深度學(xué)習(xí)的挑戰(zhàn)與機遇

微軟遭法國反壟斷機構(gòu)調(diào)查

NPU在深度學(xué)習(xí)中的應(yīng)用

Pytorch深度學(xué)習(xí)訓(xùn)練的方法

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論