") 淺析半導(dǎo)體照明市場與技術(shù)

淺析半導(dǎo)體照明市場與技術(shù)

半導(dǎo)體照明(Semiconductor Lighting)是一種新興的照明技術(shù)。其基本器件由發(fā)光二極管(Light-emitting diode, 簡稱LED),或與熒光發(fā)光材料封裝,形成半導(dǎo)體固體發(fā)光器件,直接或間接發(fā)出各種可見及不可見光。半導(dǎo)體照明具有高效、節(jié)能、環(huán)保及多功能性等顯著特點,廣泛應(yīng)用于家居照明、商業(yè)照明、工業(yè)照明等通用照明以及農(nóng)業(yè)照明、健康照明、紫外固化、殺菌消毒、安防檢測等功能性應(yīng)用領(lǐng)域。并且已與微電子結(jié)合,在新一代信息領(lǐng)域的可見光通訊中扮演重要角色。

當(dāng)前,半導(dǎo)體照明的發(fā)展目標已由節(jié)能減排轉(zhuǎn)向高品質(zhì)健康照明和創(chuàng)新應(yīng)用功能性照明發(fā)展。目前全球半導(dǎo)體照明技術(shù)正處于快速發(fā)展時期,國際上批量化80顯指0.2W LED器件的光效最高已超過220 lm/W,LED成為照明領(lǐng)域中的主流光源器件。20世紀90年代初期,我國LED照明產(chǎn)業(yè)開始發(fā)展,并隨著時間的推移,我國LED照明產(chǎn)業(yè)已經(jīng)取得了顯著的成就,從生產(chǎn)到制造再到封裝,LED照明產(chǎn)業(yè)形成了完整的產(chǎn)業(yè)鏈。

在“十二五”期間,國家對節(jié)能問題非常關(guān)注,將半導(dǎo)體照明產(chǎn)業(yè)作為重點培育和發(fā)展的戰(zhàn)略性新興產(chǎn)業(yè)進行系統(tǒng)部署,多部門、多舉措共同推進半導(dǎo)體照明技術(shù)創(chuàng)新與產(chǎn)業(yè)發(fā)展,取得明顯成效。

“十三五”期間我國功率型產(chǎn)業(yè)化白光LED芯片及燈具產(chǎn)品光效水平與國際持平。在“十三五”規(guī)劃的指導(dǎo)下,我國功率型白光LED光效超過200 lm/W,與國際水平持平。室內(nèi)燈具光效超過100 lm/W,室外燈具光效超過130 lm/W;產(chǎn)業(yè)規(guī)模不斷擴大,市場應(yīng)用領(lǐng)域不斷拓寬,從照明、顯示逐步向汽車、醫(yī)療、農(nóng)業(yè)等功能性照明領(lǐng)域擴展。

截至目前,我國已成為全球最大的半導(dǎo)體照明產(chǎn)品生產(chǎn)、消費和出口國,國內(nèi)LED照明產(chǎn)品市場滲透率超過78%,基本完成節(jié)能減排工作目標。然而,隨著LED光源的快速發(fā)展,各種照明應(yīng)用對光源提出了更高的要求。人們從最初的對LED光效和成本的重視逐漸發(fā)展到對其光品質(zhì)和健康的追求。通用照明將逐漸向健康照明轉(zhuǎn)型升級,功能照明逐漸向創(chuàng)新應(yīng)用領(lǐng)域快速發(fā)展。

“十四五”期間國家發(fā)改委部署建設(shè)半導(dǎo)體照明產(chǎn)業(yè)強國。國家發(fā)改委2019年部署了《半導(dǎo)體照明節(jié)能產(chǎn)業(yè)“十四五”發(fā)展規(guī)劃前期研究》工作,圍繞“高質(zhì)量發(fā)展”需求,組織對我國半導(dǎo)體照明產(chǎn)業(yè)展開全面研究。研究初步提出“十四五”期間,著重推動我國半導(dǎo)體照明從“產(chǎn)業(yè)大國”發(fā)展成為“產(chǎn)業(yè)強國”,堅持從跟蹤模仿向自主創(chuàng)新和引領(lǐng)創(chuàng)新轉(zhuǎn)變。

LED在通用照明和功能照明領(lǐng)域的應(yīng)用市場不斷拓寬,市場規(guī)模保持較快增長。2015-2020年,全球LED市場高速增長,已逐步取代白熾燈、熒光燈等其他照明光源,滲透率持續(xù)快速提升。截至2020年末全球LED照明滲透率已超過60%。

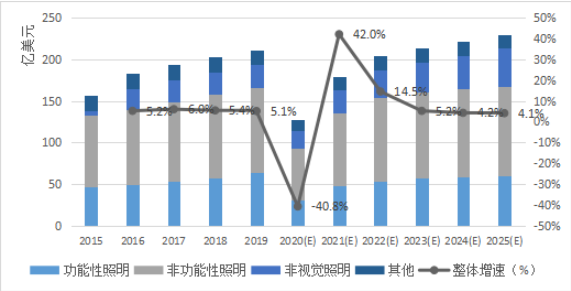

綜合參照IHS Markit、LEDinside的數(shù)據(jù),2019年全球LED器件市場規(guī)模約為211.7億美元,較2015年的 157.1億美元增長了近34.8%(年均增速7.7%)。其中,通用照明用LED器件從46.2億美元增長至64.1億美元,增長了38.8%(年均增速8.1%);而功能照明用LED器件從86.3億美元增長至102.1億美元,增長了18.3%(年均增速4.3%);應(yīng)用于創(chuàng)新應(yīng)用照明的LED器件市場規(guī)模占比從3.7%擴張至5.2%。

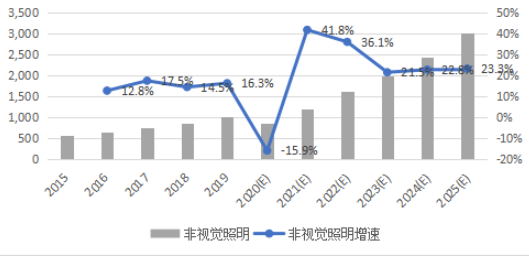

由此可見,過去五年間,通用照明是全球LED市場發(fā)展的主要推動力,創(chuàng)新應(yīng)用照明市場正處于發(fā)展初期,規(guī)模較小。預(yù)計2021-2025年,全球LED市場仍將保持增長態(tài)勢,通用照明逐漸向健康照明轉(zhuǎn)型升級,創(chuàng)新應(yīng)用市場將保持高速增長。預(yù)計到2025年,通用照明向健康照明轉(zhuǎn)型將完成50%左右;而紫外光源、紅外光源、農(nóng)業(yè)照明等創(chuàng)新應(yīng)用的LED器件則保持20%的年均增速,到2025年市場規(guī)模將達到30億美元。

圖1 2015年-2025年全球LED市場規(guī)模預(yù)測

數(shù)據(jù)來源:CSAResearch,IHS Markit,LEDinside

圖2 全球LED創(chuàng)新應(yīng)用帶動的器件市場規(guī)模

數(shù)據(jù)來源: CSA Research,IHS

基于光譜的應(yīng)用設(shè)計是實現(xiàn)LED通用照明轉(zhuǎn)型升級和創(chuàng)新應(yīng)用照明規(guī)模擴大的核心驅(qū)動力。近年來,在需求導(dǎo)向和應(yīng)用導(dǎo)向指引下,過去簡單的藍光芯片+黃色熒光粉構(gòu)成白光的通用白光照明,已開始向基于特定需求的光譜照明轉(zhuǎn)變。由于白光照明中的藍光危害得到重視,使得減少和抑制藍光危害的健康照明概念備受關(guān)注,使得LED通用照明向健康照明升級。

健康照明概念主要指對于人的視力、視覺、生理、心理等身心健康需求具有有益效果的照明技術(shù)、照明形式、照明設(shè)施和使用方法。LED光源相對傳統(tǒng)光源,在頻閃危害的控制、色彩還原度等方面更具優(yōu)勢,同時也更節(jié)能環(huán)保,作為健康照明的人造光源,LED照明將是最佳選擇。當(dāng)前健康照明主要技術(shù)重點在于使LED光源光譜應(yīng)減少藍光的相對能量,以防止藍光危害。一些國內(nèi)企業(yè)已經(jīng)把普通白光的光源產(chǎn)品,逐步升級至極少藍光危害的健康白光光源產(chǎn)品,從而形成了產(chǎn)品核心競爭力。

全光譜照明是健康照明的集中體現(xiàn)。模擬太陽光譜,增加紅光的相對能量,在室內(nèi)也同于在日光下,以類自然光線促進人體的身心健康。這就需要挖掘熒光粉的色彩光譜潛力。當(dāng)前已有紫光+熒光粉、藍光+多色熒光粉、雙藍光+多色熒光粉、無熒光粉的五色LED混色等技術(shù)路線,最大程度讓LED接近太陽光譜,并實現(xiàn)了產(chǎn)業(yè)化應(yīng)用,其中雙藍光+多色熒光粉兼具低藍光和高光效特點,優(yōu)勢較為突出。

基于光譜的創(chuàng)新應(yīng)用功能照明領(lǐng)域正在不斷涌現(xiàn),植物光照、紫外固化及殺菌消毒、紅外檢測等新興功能照明應(yīng)用市場前景可觀。隨著植物工廠產(chǎn)業(yè)的興起,LED照明在農(nóng)業(yè)領(lǐng)域的應(yīng)用逐步成為植物工廠照明的首選。LED植物光照的技術(shù)核心和發(fā)展趨勢主要集中在LED光譜可控與光配方解決方案研究。

新冠疫情的爆發(fā)激發(fā)了殺菌消毒市場對紫外LED光源的需求。280nm深紫外及更短波段的光子有足夠能量可直接破壞細菌和病毒難以復(fù)制的脫氧核糖核酸(DNA)和核糖核酸(RNA)分子結(jié)構(gòu),殺死細菌及病毒。與汞燈等其他紫外光源相比,基于氮化鋁鎵(AlGaN)材料的深紫外LED具備堅固、節(jié)能、壽命長、無汞環(huán)保等優(yōu)點。

同時,深紫外LED體積小、環(huán)保無污染、便攜等獨特優(yōu)勢又拓展了其在消費類電子產(chǎn)品應(yīng)用,從而展現(xiàn)出廣闊的市場前景。2017年8月《關(guān)于汞的水俁公約》正式生效,我國作為締約國,從2020年起將禁止生產(chǎn)及進出口含汞產(chǎn)品,傳統(tǒng)紫外光源逐步受限,紫外LED替代傳統(tǒng)紫外光源的市場和新興應(yīng)用即將迎來爆發(fā)式增長,其意義并不亞于半導(dǎo)體冷光源代替白熾燈的意義。

紅外檢測是繼安防及遙控應(yīng)用以來的新興市場,工業(yè)檢測技術(shù)核心在于紅外光譜設(shè)計、高可靠性光源及精確算法匹配實現(xiàn),未來隨著長波段紅外光電轉(zhuǎn)換效率提升,紅外LED替代現(xiàn)有激光光源應(yīng)用檢測類領(lǐng)域具有廣闊的市場前景。

可見,無論全光譜健康照明,還是基于光譜的創(chuàng)新應(yīng)用功能照明,對于功能光譜的設(shè)計、實現(xiàn)、產(chǎn)業(yè)化能力是體現(xiàn)行業(yè)企業(yè)核心競爭力的重要方面。一些中國企業(yè)正在發(fā)起并參與標準制定,走在行業(yè)前列。

貼片大功率、陶瓷大功率單顆光源將是未來非功能性照明發(fā)展的重點。隨著LED器件的小型化,以及車用照明由傳統(tǒng)的鹵素?zé)艋螂瘹鉄粝騆ED燈轉(zhuǎn)變,LED的功率也在朝大功率化發(fā)展。大功率LED不僅可應(yīng)用于戶外照明、移動照明、還逐步向汽車照明、舞臺照明、體育場館、手機閃光燈等領(lǐng)域滲透,全球大功率LED市場占有率逐年提高,而單顆EMC大功率封裝、陶瓷封裝光源是實現(xiàn)高亮度、高穩(wěn)定性大功率LED的必需品。

LED封裝工藝仍是半導(dǎo)體照明器件制造的質(zhì)量核心。當(dāng)前國內(nèi)共有規(guī)模以上LED封裝企業(yè)約2000余家,其中2/3分布在珠三角地區(qū)。由于受到成本壓力,很多企業(yè)對提升封裝質(zhì)量關(guān)注不夠,比如一些鍵合引線以合金線為主的產(chǎn)品,大多用于低端應(yīng)用。而有的企業(yè)能夠在控制好成本的前提下,通過先進封裝工藝與99.99%純金鍵合引線結(jié)合,則可進入對可靠性要求較高的中高端應(yīng)用領(lǐng)域。

受全球經(jīng)濟下行、中美貿(mào)易爭端和新冠肺炎疫情等不確定性因素影響,未來LED封裝行業(yè)的市場競爭將進一步加劇,但是,我們看到許多中小型封裝企業(yè)憑借對通用健康照明和創(chuàng)新應(yīng)用領(lǐng)域的深入理解,深耕功能性照明領(lǐng)域,獲得穩(wěn)健的成長,逐步發(fā)展成為具有專精特新的特色化企業(yè),并引領(lǐng)了功能性照明的細分領(lǐng)域和方向。未來隨著高端市場逐步進口替代及創(chuàng)新應(yīng)用領(lǐng)域的規(guī)模擴大,該類中小型企業(yè)將會迎來更大的發(fā)展機遇。

編輯:jq

-

LED封裝

+關(guān)注

關(guān)注

18文章

362瀏覽量

42926 -

光譜

+關(guān)注

關(guān)注

4文章

907瀏覽量

35944 -

紅外檢測

+關(guān)注

關(guān)注

0文章

34瀏覽量

13230 -

OLED器件

+關(guān)注

關(guān)注

0文章

9瀏覽量

10261

原文標題:半導(dǎo)體照明市場與技術(shù)淺析

文章出處:【微信號:MEIRILED,微信公眾號:每日LED】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

蘇州芯矽科技:半導(dǎo)體清洗機的堅實力量

2026年全球半導(dǎo)體市場或?qū)⒈┑?4%

最全最詳盡的半導(dǎo)體制造技術(shù)資料,涵蓋晶圓工藝到后端封測

北京市最值得去的十家半導(dǎo)體芯片公司

淺析半導(dǎo)體激光器的發(fā)展趨勢

光電子半導(dǎo)體市場新趨勢

全球半導(dǎo)體市場規(guī)模預(yù)測

全球半導(dǎo)體代工龍頭企業(yè)齊聚上海,共同探討半導(dǎo)體代工趨勢與技術(shù)革新

英飛特電子榮獲全球半導(dǎo)體照明創(chuàng)新100佳獎項

一文解讀全球汽車半導(dǎo)體市場的未來發(fā)展

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論