") 鋰礦和各類大宗材料開始漲價,電池相關(guān)的各個環(huán)節(jié)的周期開始調(diào)整

鋰礦和各類大宗材料開始漲價,電池相關(guān)的各個環(huán)節(jié)的周期開始調(diào)整

最近鋰礦和各類大宗材料開始漲價,電池相關(guān)的各個環(huán)節(jié)的周期開始調(diào)整。在追溯中國2018年到2021年電池成本下降路徑方面有一些解釋和探討,更有更多的疑問。

1)在這里核心的問題在于,中國龍頭動力電池企業(yè)和韓國電池企業(yè)之間的電池成本是由什么拉開的,在接下來上游資源鏈條出現(xiàn)往上趨勢下,這種最直接的價格差異是否能持續(xù)?

2)以特斯拉和大眾為代表,所謂的車企進入電池產(chǎn)業(yè),通過電池設(shè)計、材料控制、工廠效率提升和Pack等方面的降本,是否真的能在當前的環(huán)境下在未來兌現(xiàn)。

3)假定未來中國、美國、歐洲都要形成自己的電池從資源、精煉到材料和電芯加工的產(chǎn)業(yè)鏈(這樣才有長期的價值,才能讓相關(guān)的就業(yè)留在當?shù)兀镜氐钠髽I(yè)能活下去),這種搶資源是否讓資源端有了有利的博弈地位。

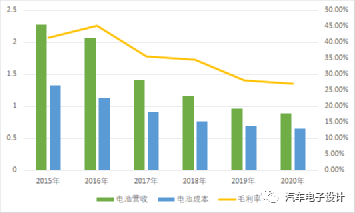

我們首先還是看一個基準,也就是寧德時代在年報里面給出的它的電池系統(tǒng)價格(這里包含了LFP、三元),從這個價格到我們實際采購價的修正,我們大概能看出來,電池系統(tǒng)Wh單價的價格從2元+開始往0.9毛走。

圖1龍頭企業(yè)的營收價格和成本價格

我們核算下這個降幅的年降在補貼退坡大幅度下,是按照-30%走的,隨著補貼下降的幅度開始往正常的-10%。按照寧德的說法,動力電池系統(tǒng)成本中,材料成本約占80%,工費成本約20%;在這個過程中,材料降本包括商務(wù)降本(產(chǎn)業(yè)鏈上投資和主導(dǎo)權(quán)議價)和研發(fā)降本(單Wh需要更少的材料,也就是我們之前經(jīng)歷的從42Ah到180Ah電芯的發(fā)展),工費主要是推行智能制造,改進生產(chǎn)工藝、提高產(chǎn)品良率,兩條大的路徑。

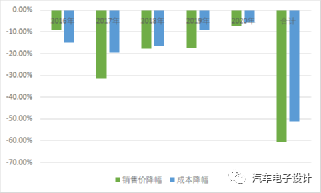

圖2 對應(yīng)的降幅

在這里中國的動力電池成本下降有一些特殊的地方,如下圖所示:

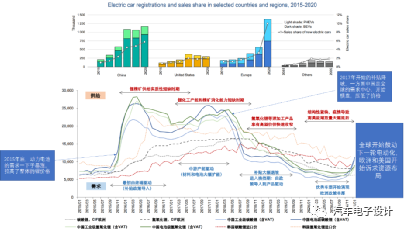

1)中國從2015-2017年高速擴展,到2018年電池需求和車的量橫盤三年,對比全球來看,除了歐洲在2020年快速上升以外,中國的電池產(chǎn)業(yè)鏈和資源上游是有一個價格高的擴產(chǎn)周期和需求萎縮下價格下跌的周期;

2)在這個過程中,中國電池行業(yè)經(jīng)歷了一輪非常殘酷的市場占有率的集中差異,也就是隨著電池價格快速下降,龍頭的幾個企業(yè)還在綁定車企和逆勢擴產(chǎn),不斷拉大競爭力的差異,所以確實存在在供需錯位的很強商務(wù)降本推動所以某個意義上來看,我個人以為電池售價下降-60%,明面成本-50%是上面兩個效應(yīng)推動的。

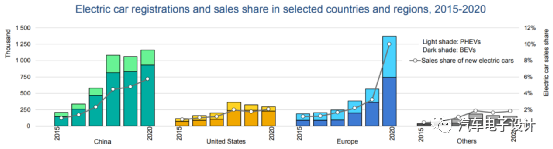

圖3 各個區(qū)域的新能源汽車效率

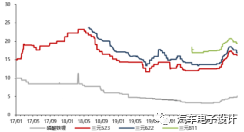

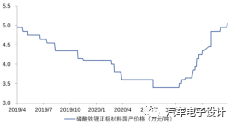

如下圖所示,從2017年在補貼300km+車型推動的需求下,三元材料的價格拉高到一個峰值,鐵鋰的價格一路往下降。鐵鋰的價格在2020年年中達到了一個非常低的價格,隨著10月開始的需求拉動價格開始往上走。

圖4 這個材料價格反映的是整體的供應(yīng)和需求博弈

在五礦證券的上游碳酸鋰價格的分析中,這個資源價格的供需錯位也是非常值得對比的。我當時去一里坪鹽湖考察的時候(2017年11月),當時是碳酸鋰價格高企的時候。隨著三年橫盤,除了中國之外的需求低迷,中國在2018-2020年三年中是企業(yè)維持,企業(yè)不斷提高效率,只有少數(shù)企業(yè)能獲取盈利的階段。

圖5 碳酸鋰供應(yīng)能力&價格和補貼和地區(qū)需求相關(guān)性

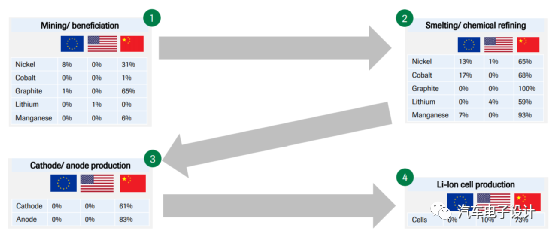

中美歐三個區(qū)域,中國在電芯、正負極材料、精煉和資源方面布局等環(huán)節(jié)上有了極大的話語權(quán),這里面尤其是電芯企業(yè)從上下游商務(wù)的調(diào)節(jié)能力是非常強的,這就造成了一個快速下降的成本曲線下,還能維持可觀的利潤。

圖6 中美歐產(chǎn)業(yè)環(huán)節(jié)的掌控力

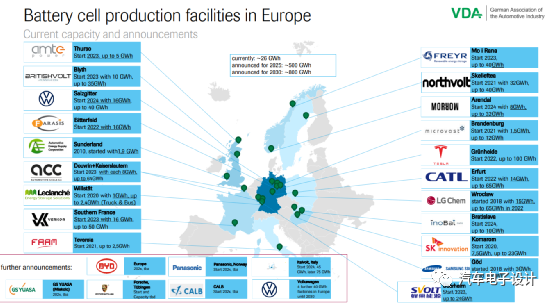

在這里的討論問題是,在歐洲和美國發(fā)展下面的電池工廠的時候(歐洲的第一階段是讓電池企業(yè)在歐洲建立工廠,然后鼓勵歐洲的電池企業(yè),讓車企投資和保證供應(yīng),政府出貸款和金融資源,同時鼓勵產(chǎn)業(yè)鏈的協(xié)同;而美國直接上來,就讓車企和控制得住的電池企業(yè)合資,然后兩個地方未來都可以學(xué)習(xí)中國來限定電池生產(chǎn)地),同時是否復(fù)用中國已經(jīng)有的正負極還有材料的產(chǎn)能,是否復(fù)用電池原料和精煉的能力?

這里就分成,東亞電池投資組,還有歐洲扶持的創(chuàng)新企業(yè)組,前者從愿景上還是希望做好了材料運過去(其實最好是做好了過去注液一下搞定),后者是在歐洲政府扶持一個獨立可控的鏈條。所以這里,我們可以理解為歐美一定會搭建一個為普及25%(歐洲400萬、美國400萬)和50%(歐洲800萬和美國800萬)所準備的產(chǎn)業(yè)鏈條。

從這個意義上,從10-50GWh這樣的規(guī)模,到未來TWh是分成三個獨立的區(qū)域,對資源端去詢價,資源端的資本和產(chǎn)能擴張,會經(jīng)歷新一輪的需求暴漲,價格暴漲,電池成本壓力山大的過程,而且這一輪歐美還是在高企的補貼,和中國開始慢慢市場化的時間節(jié)點錯位。

圖7 歐洲電池企業(yè)

小結(jié)

所以我個人判斷,如果美國和歐洲確定真的要玩電動汽車,玩電池產(chǎn)業(yè)鏈后續(xù)是要形成三個區(qū)域的能力競爭。而且從戰(zhàn)略需要上,歐美可以忍受相對價格較高的產(chǎn)業(yè)鏈建設(shè)過程,這對于我們想要做的市場化平價拓展,其實是很難去談價格。

也就是說,中國之前有70-80%的電芯生產(chǎn)能力,和材料配套,等到歐美建立了這么多電芯工廠,把材料廠建設(shè)過去,后面區(qū)域的議價權(quán)就那么強,客觀存在你沒辦法用商務(wù)能力去談價格。比的單純就是電芯設(shè)計(這玩意最終是均一化的),產(chǎn)線效率還有良率。

責任編輯:lq

-

動力電池

+關(guān)注

關(guān)注

113文章

4553瀏覽量

78000 -

產(chǎn)業(yè)鏈

+關(guān)注

關(guān)注

3文章

1352瀏覽量

25887 -

電池系統(tǒng)

+關(guān)注

關(guān)注

9文章

391瀏覽量

30018

原文標題:【大蜥蜴?電池專欄】動力電池成本下降是否能繼續(xù)?

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

LFP材料行業(yè)迎來重大變革,高壓實磷酸鐵鋰引領(lǐng)漲價潮

ESS電池與EV電池在分化中開始互補

大眾集團及PowerCo戰(zhàn)略投資加拿大鋰礦商Patriot

全固態(tài)鋰金屬電池的鋰陽極夾層設(shè)計

頭部電池企業(yè)擴產(chǎn)熱,鎖單鋰鹽帶動產(chǎn)業(yè)鏈高景氣

物聯(lián)網(wǎng)行業(yè)中的常用電池方案_鋰亞電池

LTO充電小型鋰二次電池解決方案

固定式工業(yè)條碼掃描器在mes系統(tǒng)中的各個環(huán)節(jié)應(yīng)用

真空蒸發(fā)電鍍可用于鋰金屬電池的≤10μm超薄鋰箔

磷酸鐵鋰是正極材料嗎

鈣鈦礦太陽能電池:材料創(chuàng)新與多結(jié)構(gòu)組合提升光伏效率

鈣鈦礦太陽能電池產(chǎn)線工藝環(huán)節(jié)介紹

直線電機生產(chǎn)廠家談泰發(fā)現(xiàn)約1500萬噸鋰礦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論