國產CIS廠商集體追趕索尼、三星,中國CIS產業步入“黃金期”

國產CIS廠商集體追趕索尼、三星,中國CIS產業步入“黃金期”

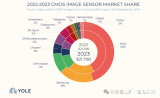

電子發燒友網報道 (文/莫婷婷)近日,調研機構Yole Development發布《2021年CMOS圖像傳感器(CIS)行業狀況報告》,報告顯示,在2019年和2020年CIS廠商所占的市場份額排名中,索尼依舊占據最大的市場份額。值得注意的是,這全球前十的排名中有三家是中國企業,分別是格科微、豪威科技、思特威,合計約占據17%的市場份額。就在8月18日,格科微正式在科創板上市,國產CIS在崛起之路上又向前邁進了一大步。

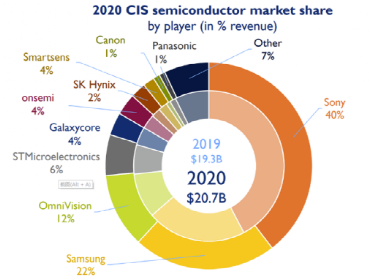

2019年和2020年CIS廠商所占的市場份額(圖源:Yole Développement)

從Yole Developmen報告顯示的2019年和2020年CIS廠商所占的市場份額圖可以看到,2020年索尼和三星合計占據62%的市場份額。相較2019年的CIS產業,索尼由于失去了華為的訂單,傳感器業務備受打擊,小玩家反而在市場上開啟了升級模式,其中格科微營收同比增長了52%,豪威科技增長了29%,思特威增長了26%。

營收、凈利潤雙翻倍,國產SIC迎來發展高速期

此前,Yole Developmen曾表示國產半導體或許會在CIS領域實現自主可控。索尼斷供華為傳感器訂單,被認為是國產CIS替代的契機。從格科微、豪威科技、思特威的財務數據上,可以看到這三家CIS企業在業績的增長。

2019年至2021年第一季度,思特威營業收入分別約為6.79億元、15.27億元、5.4億元,凈利潤分別約為-2.4億元、1.2億元以及0.69億元。

2019年至2021年第一季度,格科微的營業收入分別為36.9億元、64.56億元、19.4億元,凈利潤分別約為3.6億元、7.73億元、2.9億元。營收年復合增長率達到71.56%。

由于2019年7月韋爾股份并購豪威科技之后,豪威科技的財務數據開始納入合并報表范圍。因此在財務數據上,主要來看韋爾股份的業績變化。韋爾股份2019 年度財報顯示,營業收入136.32億元,歸母凈利潤為4.66億元;2020年營業收入為198.24億元,凈利潤27.06億元;2021年第一季度營收約62.12億元,凈利潤約10.41億元。其中,在2020年,豪威科技為韋爾股份帶來了九成的凈利潤。

由此可見,從2019年開始,國產CIS企業處于快速發展階段,思特威從2020年開始結束了持續虧損的狀態,實現營利。格科微也在2020年實現營收、凈利潤雙翻倍。

毛利率穩步提升,進擊高端化技術追趕索尼、三星

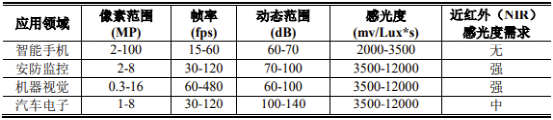

CIS行業的快速發展得益于CMOS圖像傳感器市場需求增長及因市場供需原因部分產品單價提升。其中CMOS圖像傳感器市場主要是手機、車載、安防、機器視覺等領域,根據不同的應用場景的差異,CIS產品的技術參數也是不盡相同。近幾年,國產CIS開始向索尼、三星進擊,不管是在像素、制造工藝還是信噪比等產品性能方面都有了較大的突破。

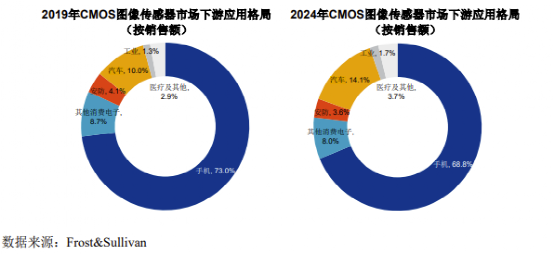

當前,CIS主要的應用市場集中在手機上,Yole Developmen數據顯示,2020年,手機CIS占市場營收的68%。隨著消費者對智能手機拍攝功能要求的提高,CIS技術從24M時代,慢慢進入 64M時代;制造工藝經歷了前照式(FSI)、背照式(BSI)再到堆疊式的發展。

從2020年開始,豪威科技利用PureCelPlus技術和 CameraCubeChip 等技術,不斷研發面向新一代智能手機的圖像傳感器,發布了 0.7um 6400萬像素傳感器。2020年,其48MP產品占比為27%,64MP產品占比為18%,廣泛應用于小米、華為等高端旗艦機型中。

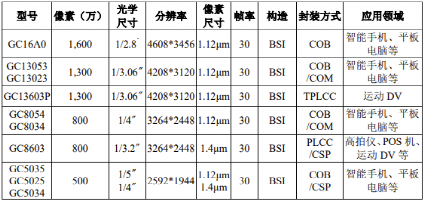

格科微的CMOS圖像傳感器產品像素規格覆蓋QVGA(8 萬像素)至1600萬像素,1,600 萬像素 CMOS 圖像傳感器已進入工程樣片階段,形成了較為完整的產品體系。但是相對同行主流產品還存在較大的差距。格科微表示,公司通過“電路噪聲抑制技術”、“低噪聲像素技術”等核心技術的應用,在最大信噪比、動態范圍等性能指標上表現突出。

格科微CMOS 圖像傳感器部分產品線

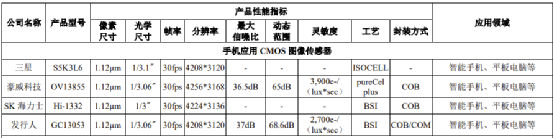

格科微與同行1300萬像素CMOS圖像傳感器性能指標對比

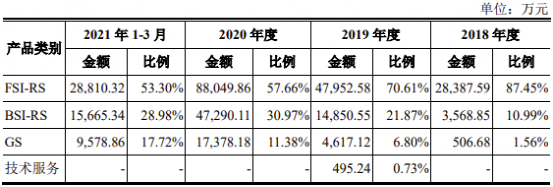

豪威科技及格科微的產品應用以手機為主,而思特威的產品應用以安防監控及新興機器視覺領域為主,這也是思特威的業績低于豪威科技和格科微的原因之一。思特威相繼推出近紅外感度 NIR+技術、微光級夜視全彩技術等多項技術,應用在FSI-RS 系列、 BSI-RS 系列和 GS 系列產品,形成了全面的布局,可以滿足行業應用領域對低照度光線環境下成像優異、高溫工作環境下保持芯片穩定的高性能等需求。

思特威主營業務收入

可以看到,隨著技術瓶頸的不斷突破,國產SiC正在縮小與索尼、三星等海外廠商的距離,迎來國產SIC的“黃金期”。

除了技術迭代,國產SIC的“黃金期”還體現在市場需求的增加以及部分產品單價的提升。在手機領域,從單攝手機到雙攝手機,目前單部手機攝像頭的配置數量已經達到6 個甚至更多。以格科微為例,2019年、2020年CMOS 圖像傳感器產品的銷量分別131,397.05 萬顆及 203,687.19 萬顆,產品價格也同步提升,由2.43 元/顆上漲為 2.88 元/顆。

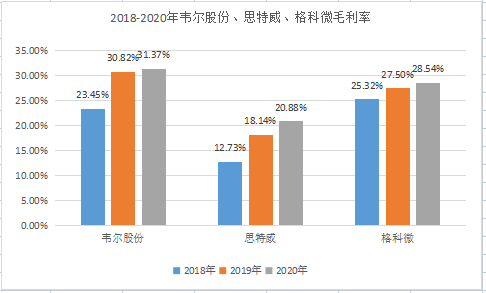

需求提升、價格上漲帶來的影響最終體現在毛利率上。2018年到2020年,韋爾股份的毛利率為23.45%、30.82%、31.37%;思特威的毛利率分別是為12.73%、18.14%、20.88%;格科微毛利率25.32%、27.50%及 28.54%。毛利率的數據側面說明,這三家SIC企業的產品競爭力正在穩定提升。格科微表示,“這一方面說明公司技術升級領先行業平均水平,產品結構持續優化,不斷向高端化升級。另一方面,說明公司在市場地位穩步提升,在產業鏈中的議價能力加強。”

電子發燒友根據公開資料整理

安防、汽車多賽道并進 自建產線實現自主可控

智能手機市場的發展助推了CIS市場的增長。值得注意的,從2020年開始,計算、汽車、家居、智能建筑和安防市場領域的增長速度已經超過了手機市場。其中,安防領域的年增長超30%。

這對于深耕安防及機器視覺領域的思特威來說是一個極好的信號。今年6月,思特威科創板IPO獲受理,其招股書顯示將擬募資28.2億元,其中73,466.10萬元將用于大車用CMOS圖像傳感器的研發投入,88,708.26 萬元用于擬加大安防與機器視覺CMOS 圖像傳感器芯片的研發投入。在安防監控領域,思特威2020年CMOS圖像傳感器出貨量位居全球第一,達1.46億顆,從戰略布局來看,思特威將繼續坐穩安防領域的頭把交椅。

豪威集團高級副總裁吳曉東表示,傳感器技術在智能手機、安防、汽車等領域的應用將會呈現跨界融合的趨勢。豪威科技也在不斷擴寬賽道,增加產品線,在汽車領域,豪威推出了新型汽車CIS平臺包括 HDR 和 LFM 等關鍵功能,打造了800萬像素高端HDR傳感器OX08B。在安防領域,豪威科技在今年推出了 2.9 微米1080P 安防圖像傳感器新品OS02H10。今年8月,豪威科技推出旗下獨立運營的品牌——吉迪思 ,專注后裝市場 TDDI 和 DDIC 產品研發與制造。

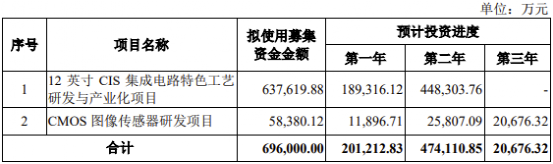

對于未來的戰略,格科微在經營模式將從 Fabless 向 Fab-Lite 轉變。格科微招股書顯示將募資69.6億元用于12 英寸CIS 集成電路特色工藝研發與產業化項目、CMOS圖像傳感器研發項目。格科微表示,“通過建設部分 12 英寸 BSI 晶圓后道產線、12 英寸晶圓制造中試線、部分OCF 制造及背磨切割產線等多種舉措,實現從 Fabless 模式向 Fab-Lite 模式的轉變。”

格科微募資資金用途

目前,韋爾股份、思特威等中國CIS企業仍采用 Fabless模式,主要挑戰來自于產能問題。而Fab-Lite 將在一定程度上緩解產能壓力,實現自主可控。正如格科微提到的,保障 12 英寸BSI 晶圓的產能供應,實現對關鍵制造環節的自主可控,在產業鏈協同、產品交付等多方面提升公司的市場地位。

小結

在未來5年,CIS產業將保持7.2%的年復合增長率,預計到2026年CIS產業將增長到315億美元。從當前的市場份額來看,Yole認為,CIS產業產出在2020年都已經接近其結構性極限。另一面,工業、安防、汽車等領域帶來新的增長動力,都將助推國產SIC產業的崛起以及國產化替代的加速。

-

索尼

+關注

關注

18文章

3367瀏覽量

105823 -

CIS

+關注

關注

4文章

207瀏覽量

30012

發布評論請先 登錄

國產1.8億像素CMOS成功試產,打破索尼全畫幅CIS壟斷地位

國產5000萬像素圖像傳感器突破!進入華為、小米生態圈,替代索尼正當時

回收三星S21指紋排線 適用于三星系列指紋模組

三星在4nm邏輯芯片上實現40%以上的測試良率

Commvault推出CIS強化鏡像

130人失業!三星電子將裁減中國銷售部門30%員工

CIS公司業績回暖,上半年表現亮眼

打破索尼壟斷!業內首顆,國產1.8億像素全畫幅CIS芯片成功試產!

晶合集成與思特威攜手,推出1.8億像素全畫幅CIS

三星或成蘋果新CIS供應商,挑戰索尼獨供地位

只是組裝?遙遙領先的國產激光雷達,繞不開索尼的傳感器芯片

工商網監

工商網監

評論