") 從MCU產(chǎn)品料號(hào)數(shù)量,看MCU市場(chǎng)發(fā)展格局及未來發(fā)展趨勢(shì)

從MCU產(chǎn)品料號(hào)數(shù)量,看MCU市場(chǎng)發(fā)展格局及未來發(fā)展趨勢(shì)

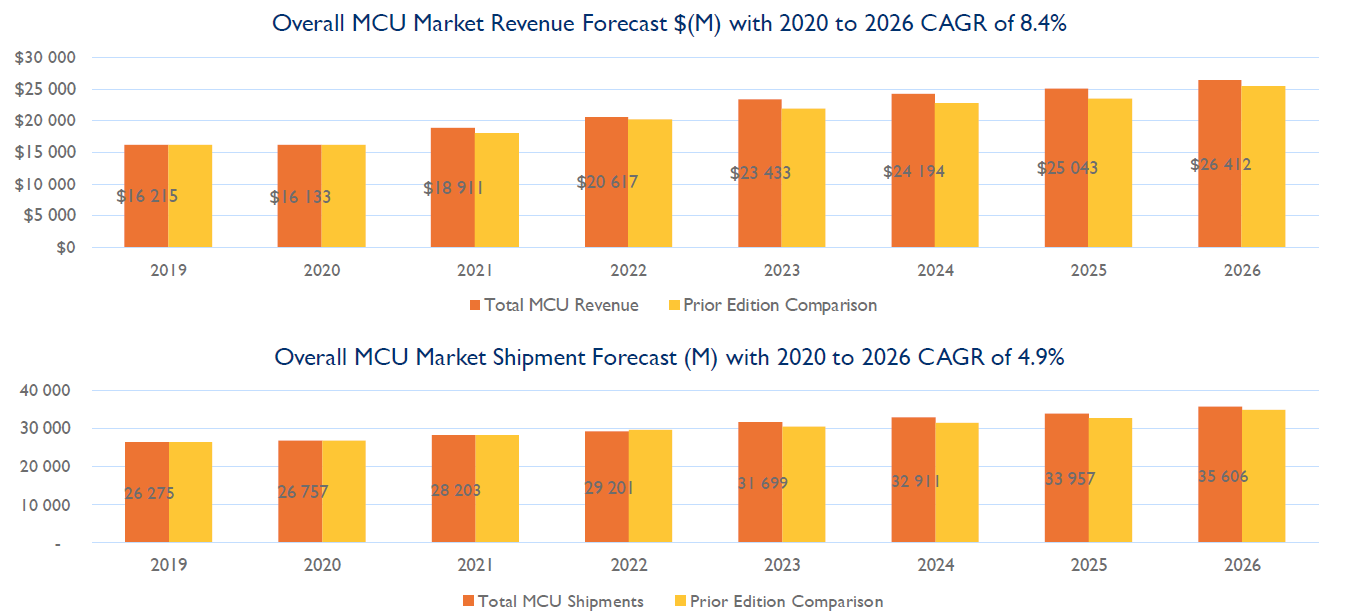

(文/程文智)3月初Yole發(fā)布了一個(gè)MCU市場(chǎng)報(bào)告,數(shù)據(jù)顯示2021年MCU市場(chǎng)銷售額位189.1億美元,預(yù)計(jì)今年的銷售額為206.2億美元。2021年MCU的出貨量比2020年增長5.4%,達(dá)到了282億顆,預(yù)計(jì)今年會(huì)達(dá)到292億顆。這個(gè)數(shù)據(jù)相對(duì)于此前IC Insights的數(shù)據(jù)更加保守一點(diǎn)。

一般來說,MCU會(huì)劃分為4/8/16位與32位兩個(gè)類別,根據(jù)Yole的數(shù)據(jù),2021年4/8/16位MCU市場(chǎng)的占比繼續(xù)被32位MCU蠶食,32位MCU的市場(chǎng)占比為57%,預(yù)計(jì)到2026年,32位MCU市場(chǎng)的占比將會(huì)擴(kuò)大到66%。

MCU市場(chǎng)發(fā)展格局

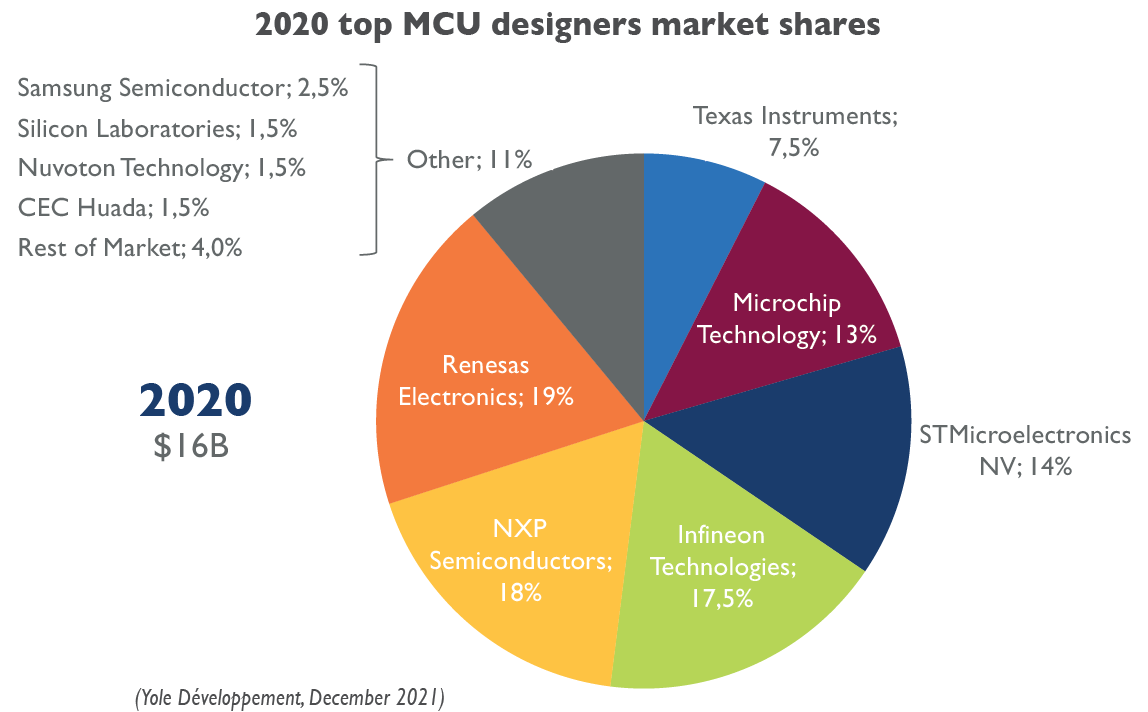

MCU市場(chǎng)競爭格局,正在通過大量的兼并和收購而發(fā)生著變化,根據(jù)Yole的數(shù)據(jù),全球主要供應(yīng)商仍以國外廠家為主,行業(yè)集中度相對(duì)較高,前5大MCU廠商在2020年占了整個(gè)MCU市場(chǎng)的80%以上,而且他們幾乎都是IDM模式。當(dāng)然,這幾年,他們也有一些產(chǎn)品線是找代工廠幫他們生產(chǎn)的。

目前排名靠前的MCU供應(yīng)商有瑞薩、恩智浦、英飛凌、ST、Microchip、TI、三星、SiliconLabs、新唐,以及華大半導(dǎo)體等幾家。

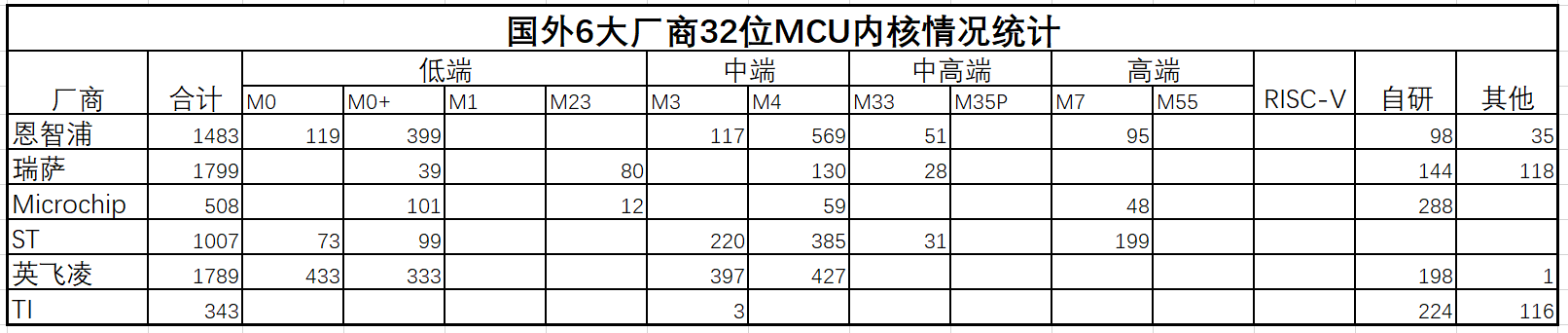

相較于8位和16位MCU產(chǎn)品,32位MCU產(chǎn)品的集中度更高,前6大廠商均有布局,市場(chǎng)占有率接近90%。其中瑞薩和恩智浦在32位市場(chǎng)占有率均接近20%。ST在2007年推出ArmCortex-M內(nèi)核MCU后,通過外購Arm內(nèi)核快速鋪開產(chǎn)品,并憑借良好的生態(tài),市占率持續(xù)提升。不過,因?yàn)槿鹚_和恩智浦主攻的市場(chǎng)是汽車電子,因此,ST成為了國內(nèi)MCU廠商在32位市場(chǎng)的主要競爭對(duì)手,也是最重要的模仿對(duì)象。

在前6大MCU廠商中,瑞薩主要以自研MCU內(nèi)核為主,其他廠商的MCU產(chǎn)品主要基于ArmCortexM內(nèi)核。根據(jù)各公司官網(wǎng)和中泰證券的統(tǒng)計(jì),總共有4500款A(yù)rmCortex-M系列的產(chǎn)品,占所有統(tǒng)計(jì)的32位MCU料號(hào)數(shù)量的64%。

其中,國外MCU供應(yīng)商基本是ArmCortex-M系列的高中低端內(nèi)核產(chǎn)品都有涉及,低端、中端、高端的料號(hào)數(shù)量分別占38%、52%和10%。

也有少數(shù)廠商會(huì)選擇購買ArmCortex-A系列內(nèi)核,通常用于手機(jī)和電腦CPU等,用于高端產(chǎn)品,比如瑞薩共推出了118款多核產(chǎn)品,其中主核多采用A系列,輔核多采用M系列。

另外,TI推出了43款基于ArmCortexR系列產(chǎn)品,定位中高端的汽車ADAS系統(tǒng)和工控領(lǐng)域。

在自研內(nèi)核方面,前6大MCU供應(yīng)商中,僅瑞薩以自研內(nèi)核為主,占了78%,外購內(nèi)核為輔。其他幾家的自研產(chǎn)品基本在100~300款之間。

從內(nèi)核數(shù)量上,除Microchip側(cè)重8 位產(chǎn)品、TI側(cè)重模擬產(chǎn)品外,其他廠商僅32 位產(chǎn)品料號(hào)數(shù)量就有上千種,并且每個(gè)系列通常都有幾十種型號(hào),用來提供不同存儲(chǔ)容量、不同頻率、不同下游應(yīng)用的針對(duì)性產(chǎn)品。

在國內(nèi)MCU廠商中,采購Arm內(nèi)核的企業(yè)占比超過了90%,有少部分廠商推出了RISC-V內(nèi)核的產(chǎn)品。國內(nèi)MCU廠商一般前期都會(huì)主攻消費(fèi)市場(chǎng),在消費(fèi)市場(chǎng)基本是ST的天下,而且ST的32位MCU產(chǎn)品全部都是基于Arm內(nèi)核的,因此,很多國內(nèi)MCU廠商推出了很多與ST產(chǎn)品pin2pin兼容的型號(hào),降低替換的難度。

此外,少數(shù)廠商推出了基于RISC-V內(nèi)核的MCU產(chǎn)品,比如兆易創(chuàng)新、樂鑫科技、沁恒微電子等。樂鑫科技目前的產(chǎn)品中,更多的是基于美國廠商Tensilica(2013年被Cadence收購)的Xtensa系列內(nèi)核。

從技術(shù)上來看,國外大廠一般會(huì)低中高端全面覆蓋,但國內(nèi)MCU廠商在高端領(lǐng)域的布局較少,主要集中在中低端。目前僅有兆易創(chuàng)新在2020年10月正式推出了基于ArmCortexM33內(nèi)核的高性能產(chǎn)品,國民技術(shù)的M7內(nèi)核產(chǎn)品還在研發(fā)當(dāng)中。

從料號(hào)數(shù)量上來看,國內(nèi)MCU廠商與國外MCU廠商仍存在較大差距,恐在10倍以上。比如兆易創(chuàng)新目前僅有370多種料號(hào),華大半導(dǎo)體為100多種,國民技術(shù)為80多種。其他樂鑫科技、靈動(dòng)微、芯海科技、航順、凌鷗創(chuàng)芯、BYD半導(dǎo)、中穎電子等MCU廠商的料號(hào)都在100以下。

MCU發(fā)展趨勢(shì)

就目前來看,MCU的主頻普遍在30~200MHz;架構(gòu)以單總線、雙AHB總線,以及總線矩陣為主,同時(shí)非對(duì)稱雙核也在MCU領(lǐng)域得到很大的發(fā)展。對(duì)于MCU用戶比奧關(guān)注的Flash大小、內(nèi)置ADC位數(shù)、地址器、比較器和計(jì)時(shí)器、串口個(gè)數(shù)等外設(shè)也在不斷完善中。各MCU企業(yè)在這些方面都各有側(cè)重,就看客戶怎么選擇了。

在工藝方面,由于工藝的進(jìn)步,帶來了成本的降低,讓單位面積能夠?qū)崿F(xiàn)更多功能,而且還能讓功耗進(jìn)一步降低。因此,MCU的工業(yè)也在不斷進(jìn)步,從最初的0.5μm、0.4μm工藝,進(jìn)步到了限制主流的90nm、55nm工藝,甚至有的廠商用上了28nm工藝。

在封裝方面,由于消費(fèi)類電子產(chǎn)品中,封裝越來越小,BGA/CSP的應(yīng)用也增多了。不過工業(yè)類電子產(chǎn)品仍然傾向于容易焊接、成本較低的QFP、QFN、TSSOP等封裝,即便如此,DIP等大體積封裝應(yīng)用也還是明顯減少了。

在MCU軟件開發(fā)環(huán)境方面,Keil,IAR依舊是商用主流;同時(shí),各個(gè)MCU廠家紛紛推出基于Eclipse架構(gòu)的免費(fèi)IDE+gcc編譯器;輔助開發(fā)的軟件工具逐漸發(fā)揮作用,如代碼生成工具,管腳配置工具等。

隨著32位MCU使用越來越多,工程師的開發(fā)方式也在發(fā)生著很大的變化,以前,8位MCU時(shí)代,一位工程師掌握所有軟件,精通整個(gè)系統(tǒng),用匯編或C語言直接操作底層硬件,代碼量小,結(jié)構(gòu)簡單。

但在32位MCU時(shí)代,工程師嚴(yán)重依賴供應(yīng)商或第三方的軟件開發(fā)庫,工程師一般不再直接操作寄存器,而是通過軟件API調(diào)用實(shí)現(xiàn);他們也較少關(guān)心底層操作,更專注于上層的應(yīng)用開發(fā);軟件結(jié)構(gòu)化,可移植性,可繼承性增強(qiáng);內(nèi)存使用大幅增加,程序效率相對(duì)降低,通過硬件性能的提高得到補(bǔ)償;軟件工作在整個(gè)系統(tǒng)中的比重大幅增加。

可以明顯地看到,MCU設(shè)計(jì)技術(shù)和工藝在持續(xù)進(jìn)步中,更大的Flash和RAM,給了工程師更多的發(fā)揮空間,嵌入式系統(tǒng)開發(fā)不再局促;MCU的性能更高、外設(shè)更加豐富,功耗更低,安全也更強(qiáng)了。而且,生態(tài)系統(tǒng)以其強(qiáng)大的力量對(duì)MCU開發(fā)產(chǎn)生潛移默化的影響;

不過,通用MCU產(chǎn)品區(qū)分度越來越小,如果要想市場(chǎng)對(duì)MCU產(chǎn)品的接受度更高,就需要MCU廠商的產(chǎn)品經(jīng)理對(duì)細(xì)分市場(chǎng)有更準(zhǔn)確的定位。

從應(yīng)用方面來看,汽車電子、IoT、安全將會(huì)是未來MCU增長的重要推手。

圖:全球MCU市場(chǎng)的銷售額及出貨量(數(shù)據(jù)來源:Yole)

一般來說,MCU會(huì)劃分為4/8/16位與32位兩個(gè)類別,根據(jù)Yole的數(shù)據(jù),2021年4/8/16位MCU市場(chǎng)的占比繼續(xù)被32位MCU蠶食,32位MCU的市場(chǎng)占比為57%,預(yù)計(jì)到2026年,32位MCU市場(chǎng)的占比將會(huì)擴(kuò)大到66%。

圖:2021年4/8/16位MCU與32位MCU的市場(chǎng)占比(數(shù)據(jù)來源:Yole)

MCU市場(chǎng)發(fā)展格局

MCU市場(chǎng)競爭格局,正在通過大量的兼并和收購而發(fā)生著變化,根據(jù)Yole的數(shù)據(jù),全球主要供應(yīng)商仍以國外廠家為主,行業(yè)集中度相對(duì)較高,前5大MCU廠商在2020年占了整個(gè)MCU市場(chǎng)的80%以上,而且他們幾乎都是IDM模式。當(dāng)然,這幾年,他們也有一些產(chǎn)品線是找代工廠幫他們生產(chǎn)的。

目前排名靠前的MCU供應(yīng)商有瑞薩、恩智浦、英飛凌、ST、Microchip、TI、三星、SiliconLabs、新唐,以及華大半導(dǎo)體等幾家。

圖:2020年MCU供應(yīng)商的市場(chǎng)占比(數(shù)據(jù)來源:Yole)

相較于8位和16位MCU產(chǎn)品,32位MCU產(chǎn)品的集中度更高,前6大廠商均有布局,市場(chǎng)占有率接近90%。其中瑞薩和恩智浦在32位市場(chǎng)占有率均接近20%。ST在2007年推出ArmCortex-M內(nèi)核MCU后,通過外購Arm內(nèi)核快速鋪開產(chǎn)品,并憑借良好的生態(tài),市占率持續(xù)提升。不過,因?yàn)槿鹚_和恩智浦主攻的市場(chǎng)是汽車電子,因此,ST成為了國內(nèi)MCU廠商在32位市場(chǎng)的主要競爭對(duì)手,也是最重要的模仿對(duì)象。

在前6大MCU廠商中,瑞薩主要以自研MCU內(nèi)核為主,其他廠商的MCU產(chǎn)品主要基于ArmCortexM內(nèi)核。根據(jù)各公司官網(wǎng)和中泰證券的統(tǒng)計(jì),總共有4500款A(yù)rmCortex-M系列的產(chǎn)品,占所有統(tǒng)計(jì)的32位MCU料號(hào)數(shù)量的64%。

其中,國外MCU供應(yīng)商基本是ArmCortex-M系列的高中低端內(nèi)核產(chǎn)品都有涉及,低端、中端、高端的料號(hào)數(shù)量分別占38%、52%和10%。

也有少數(shù)廠商會(huì)選擇購買ArmCortex-A系列內(nèi)核,通常用于手機(jī)和電腦CPU等,用于高端產(chǎn)品,比如瑞薩共推出了118款多核產(chǎn)品,其中主核多采用A系列,輔核多采用M系列。

另外,TI推出了43款基于ArmCortexR系列產(chǎn)品,定位中高端的汽車ADAS系統(tǒng)和工控領(lǐng)域。

在自研內(nèi)核方面,前6大MCU供應(yīng)商中,僅瑞薩以自研內(nèi)核為主,占了78%,外購內(nèi)核為輔。其他幾家的自研產(chǎn)品基本在100~300款之間。

從內(nèi)核數(shù)量上,除Microchip側(cè)重8 位產(chǎn)品、TI側(cè)重模擬產(chǎn)品外,其他廠商僅32 位產(chǎn)品料號(hào)數(shù)量就有上千種,并且每個(gè)系列通常都有幾十種型號(hào),用來提供不同存儲(chǔ)容量、不同頻率、不同下游應(yīng)用的針對(duì)性產(chǎn)品。

在國內(nèi)MCU廠商中,采購Arm內(nèi)核的企業(yè)占比超過了90%,有少部分廠商推出了RISC-V內(nèi)核的產(chǎn)品。國內(nèi)MCU廠商一般前期都會(huì)主攻消費(fèi)市場(chǎng),在消費(fèi)市場(chǎng)基本是ST的天下,而且ST的32位MCU產(chǎn)品全部都是基于Arm內(nèi)核的,因此,很多國內(nèi)MCU廠商推出了很多與ST產(chǎn)品pin2pin兼容的型號(hào),降低替換的難度。

此外,少數(shù)廠商推出了基于RISC-V內(nèi)核的MCU產(chǎn)品,比如兆易創(chuàng)新、樂鑫科技、沁恒微電子等。樂鑫科技目前的產(chǎn)品中,更多的是基于美國廠商Tensilica(2013年被Cadence收購)的Xtensa系列內(nèi)核。

從技術(shù)上來看,國外大廠一般會(huì)低中高端全面覆蓋,但國內(nèi)MCU廠商在高端領(lǐng)域的布局較少,主要集中在中低端。目前僅有兆易創(chuàng)新在2020年10月正式推出了基于ArmCortexM33內(nèi)核的高性能產(chǎn)品,國民技術(shù)的M7內(nèi)核產(chǎn)品還在研發(fā)當(dāng)中。

從料號(hào)數(shù)量上來看,國內(nèi)MCU廠商與國外MCU廠商仍存在較大差距,恐在10倍以上。比如兆易創(chuàng)新目前僅有370多種料號(hào),華大半導(dǎo)體為100多種,國民技術(shù)為80多種。其他樂鑫科技、靈動(dòng)微、芯海科技、航順、凌鷗創(chuàng)芯、BYD半導(dǎo)、中穎電子等MCU廠商的料號(hào)都在100以下。

MCU發(fā)展趨勢(shì)

就目前來看,MCU的主頻普遍在30~200MHz;架構(gòu)以單總線、雙AHB總線,以及總線矩陣為主,同時(shí)非對(duì)稱雙核也在MCU領(lǐng)域得到很大的發(fā)展。對(duì)于MCU用戶比奧關(guān)注的Flash大小、內(nèi)置ADC位數(shù)、地址器、比較器和計(jì)時(shí)器、串口個(gè)數(shù)等外設(shè)也在不斷完善中。各MCU企業(yè)在這些方面都各有側(cè)重,就看客戶怎么選擇了。

在工藝方面,由于工藝的進(jìn)步,帶來了成本的降低,讓單位面積能夠?qū)崿F(xiàn)更多功能,而且還能讓功耗進(jìn)一步降低。因此,MCU的工業(yè)也在不斷進(jìn)步,從最初的0.5μm、0.4μm工藝,進(jìn)步到了限制主流的90nm、55nm工藝,甚至有的廠商用上了28nm工藝。

在封裝方面,由于消費(fèi)類電子產(chǎn)品中,封裝越來越小,BGA/CSP的應(yīng)用也增多了。不過工業(yè)類電子產(chǎn)品仍然傾向于容易焊接、成本較低的QFP、QFN、TSSOP等封裝,即便如此,DIP等大體積封裝應(yīng)用也還是明顯減少了。

在MCU軟件開發(fā)環(huán)境方面,Keil,IAR依舊是商用主流;同時(shí),各個(gè)MCU廠家紛紛推出基于Eclipse架構(gòu)的免費(fèi)IDE+gcc編譯器;輔助開發(fā)的軟件工具逐漸發(fā)揮作用,如代碼生成工具,管腳配置工具等。

隨著32位MCU使用越來越多,工程師的開發(fā)方式也在發(fā)生著很大的變化,以前,8位MCU時(shí)代,一位工程師掌握所有軟件,精通整個(gè)系統(tǒng),用匯編或C語言直接操作底層硬件,代碼量小,結(jié)構(gòu)簡單。

但在32位MCU時(shí)代,工程師嚴(yán)重依賴供應(yīng)商或第三方的軟件開發(fā)庫,工程師一般不再直接操作寄存器,而是通過軟件API調(diào)用實(shí)現(xiàn);他們也較少關(guān)心底層操作,更專注于上層的應(yīng)用開發(fā);軟件結(jié)構(gòu)化,可移植性,可繼承性增強(qiáng);內(nèi)存使用大幅增加,程序效率相對(duì)降低,通過硬件性能的提高得到補(bǔ)償;軟件工作在整個(gè)系統(tǒng)中的比重大幅增加。

可以明顯地看到,MCU設(shè)計(jì)技術(shù)和工藝在持續(xù)進(jìn)步中,更大的Flash和RAM,給了工程師更多的發(fā)揮空間,嵌入式系統(tǒng)開發(fā)不再局促;MCU的性能更高、外設(shè)更加豐富,功耗更低,安全也更強(qiáng)了。而且,生態(tài)系統(tǒng)以其強(qiáng)大的力量對(duì)MCU開發(fā)產(chǎn)生潛移默化的影響;

不過,通用MCU產(chǎn)品區(qū)分度越來越小,如果要想市場(chǎng)對(duì)MCU產(chǎn)品的接受度更高,就需要MCU廠商的產(chǎn)品經(jīng)理對(duì)細(xì)分市場(chǎng)有更準(zhǔn)確的定位。

從應(yīng)用方面來看,汽車電子、IoT、安全將會(huì)是未來MCU增長的重要推手。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場(chǎng)。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請(qǐng)聯(lián)系本站處理。

舉報(bào)投訴

-

mcu

+關(guān)注

關(guān)注

146文章

17893瀏覽量

361953 -

MCU內(nèi)核

+關(guān)注

關(guān)注

0文章

28瀏覽量

7016

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

熱點(diǎn)推薦

物聯(lián)網(wǎng)未來發(fā)展趨勢(shì)如何?

近年來,物聯(lián)網(wǎng)行業(yè)以其驚人的增長速度和無限的潛力成為了全球科技界的焦點(diǎn)。它正在改變我們的生活方式、商業(yè)模式和社會(huì)運(yùn)轉(zhuǎn)方式。那么,物聯(lián)網(wǎng)行業(yè)的未來發(fā)展趨勢(shì)將會(huì)是怎樣的呢?讓我們一同探尋其中的奧秘

發(fā)表于 06-09 15:25

工業(yè)電機(jī)行業(yè)現(xiàn)狀及未來發(fā)展趨勢(shì)分析

過大數(shù)據(jù)分析的部分觀點(diǎn),可能對(duì)您的企業(yè)規(guī)劃有一定的參考價(jià)值。點(diǎn)擊附件查看全文*附件:工業(yè)電機(jī)行業(yè)現(xiàn)狀及未來發(fā)展趨勢(shì)分析.doc

本文系網(wǎng)絡(luò)轉(zhuǎn)載,版權(quán)歸原作者所有。本文所用視頻、圖片、文字如涉及作品版權(quán)問題,請(qǐng)第一時(shí)間告知,刪除內(nèi)容!

發(fā)表于 03-31 14:35

MCU在車載系統(tǒng)中的展望

MCU在車載系統(tǒng)中的展望

以下是MCU在車載系統(tǒng)中的展望:

技術(shù)發(fā)展趨勢(shì)

高性能與低功耗并重 :智能座艙等車載系統(tǒng)對(duì)MCU的計(jì)算能力和內(nèi)存資源要求不斷提高,以支持復(fù)雜的控制算法和高速數(shù)

發(fā)表于 01-17 12:11

大功率高壓電源及開關(guān)電源的發(fā)展趨勢(shì)

)的核心技術(shù)。)。21世紀(jì)開關(guān)電源的技術(shù)追求和發(fā)展趨勢(shì)可以概括為以下三個(gè)方面

(1)高頻理論分析和實(shí)踐經(jīng)驗(yàn)表明,電氣產(chǎn)品的變壓器、電感和電容的體積重量與供電頻率的平方根成反比。因此,當(dāng)我們將頻率從50Hz

發(fā)表于 01-09 13:54

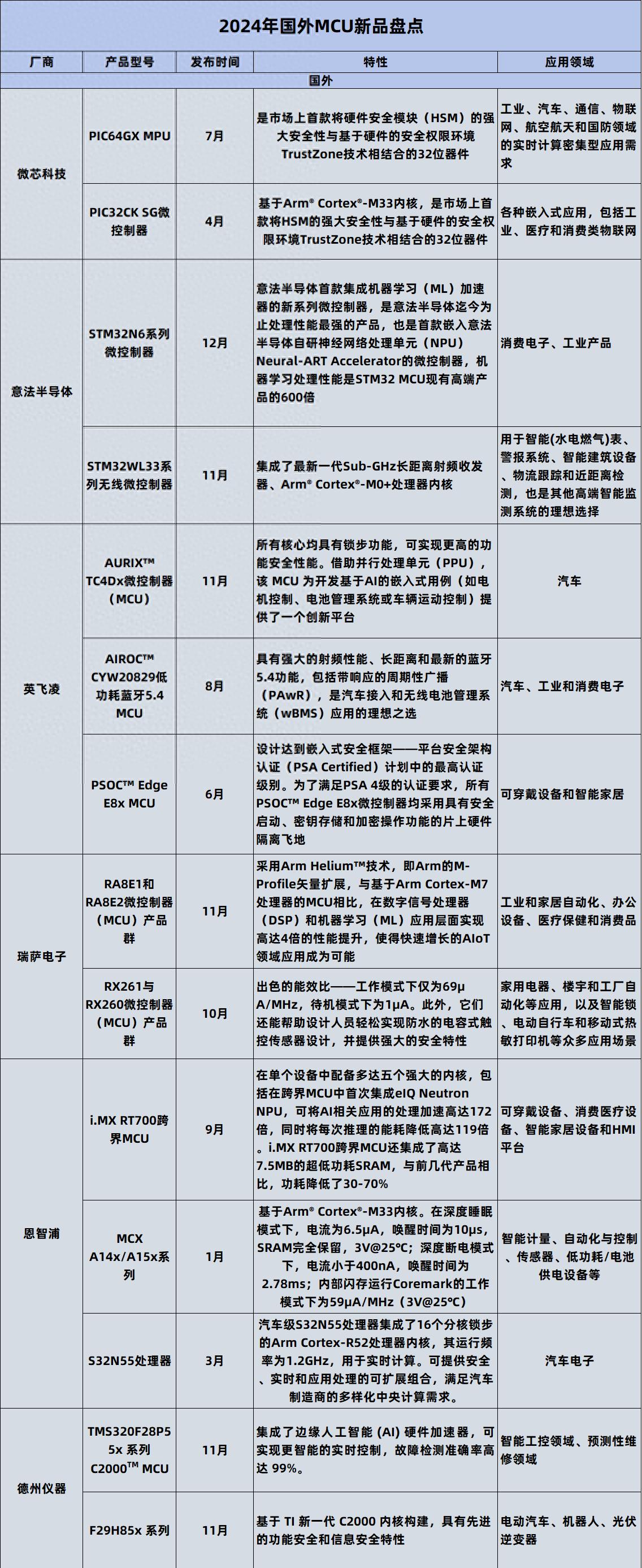

2024年MCU產(chǎn)品創(chuàng)新風(fēng)口是什么?

本文盤點(diǎn)了2024年國內(nèi)外主流廠商發(fā)布的部分MCU產(chǎn)品。總的來看,高算力、低功耗、高性能的MCU產(chǎn)品在2024年發(fā)展到了一個(gè)新高度。從今年

三款低功耗MCU,實(shí)現(xiàn)應(yīng)用產(chǎn)品的耐久續(xù)航力

三款低功耗MCU,實(shí)現(xiàn)應(yīng)用產(chǎn)品的耐久續(xù)航力

低功耗MCU是趨勢(shì)所在

低功耗可說是MCU芯片重要的發(fā)展

發(fā)表于 12-13 10:44

Zigbee智能家居的未來發(fā)展趨勢(shì)

Zigbee智能家居的未來發(fā)展趨勢(shì)呈現(xiàn)出積極向上的態(tài)勢(shì),主要基于其在低功耗、低成本、高可靠性以及自組網(wǎng)能力等方面的顯著優(yōu)勢(shì)。以下是對(duì)Zigbee智能家居未來發(fā)展趨勢(shì)的分析: 一、

未來物流發(fā)展趨勢(shì)與TMS的關(guān)系

隨著全球化的加速和電子商務(wù)的蓬勃發(fā)展,物流行業(yè)正經(jīng)歷著前所未有的變革。未來物流的發(fā)展趨勢(shì)不僅影響著供應(yīng)鏈的效率和成本,也對(duì)企業(yè)的競爭力產(chǎn)生深遠(yuǎn)影響。運(yùn)輸管理系統(tǒng)(Transportation

NPU的市場(chǎng)前景與發(fā)展趨勢(shì)

隨著人工智能技術(shù)的快速發(fā)展,神經(jīng)網(wǎng)絡(luò)處理器(Neural Processing Unit,簡稱NPU)作為AI領(lǐng)域的關(guān)鍵硬件,其市場(chǎng)前景和發(fā)展趨勢(shì)備受關(guān)注。 一、NPU市場(chǎng)前景分析

未來的ar技術(shù)發(fā)展趨勢(shì)

增強(qiáng)現(xiàn)實(shí)(AR)技術(shù),作為連接虛擬世界和現(xiàn)實(shí)世界的橋梁,近年來得到了飛速的發(fā)展。隨著技術(shù)的不斷進(jìn)步和創(chuàng)新,未來的AR技術(shù)將呈現(xiàn)出以下發(fā)展趨勢(shì): 1. 更高的集成度和便攜性 隨著微型化技術(shù)的發(fā)展

邊緣計(jì)算的未來發(fā)展趨勢(shì)

邊緣計(jì)算的未來發(fā)展趨勢(shì)呈現(xiàn)出多元化和高速增長的態(tài)勢(shì),以下是對(duì)其未來發(fā)展趨勢(shì)的分析: 一、技術(shù)融合與創(chuàng)新 與5G、AI技術(shù)的深度融合 隨著5G技術(shù)的普及,其大帶寬、低延遲的特性為邊緣計(jì)算

未來AI大模型的發(fā)展趨勢(shì)

未來AI大模型的發(fā)展趨勢(shì)將呈現(xiàn)多元化和深入化的特點(diǎn),以下是對(duì)其發(fā)展趨勢(shì)的分析: 一、技術(shù)驅(qū)動(dòng)與創(chuàng)新 算法與架構(gòu)優(yōu)化 : 隨著Transformer架構(gòu)的廣泛應(yīng)用,AI大模型在特征提取和并行計(jì)算效率

變阻器的未來發(fā)展趨勢(shì)和前景如何?是否有替代品出現(xiàn)?

變阻器作為一種重要的電子元件,其未來發(fā)展趨勢(shì)和前景是多元化、智能化、節(jié)能環(huán)保和多功能化的。雖然可能存在替代品的出現(xiàn),但滑動(dòng)變阻器仍然具有廣泛的應(yīng)用領(lǐng)域和穩(wěn)定的市場(chǎng)需求。隨著科技的不斷發(fā)展

發(fā)表于 10-10 14:35

國產(chǎn)MCU有推薦嗎?最好是經(jīng)過市場(chǎng)驗(yàn)證的!

本帖最后由 網(wǎng)卡朋友 于 2024-9-26 16:50 編輯

在電子產(chǎn)品開發(fā)中,微控制器(MCU)是實(shí)現(xiàn)各種功能的核心部件。隨著國內(nèi)電子技術(shù)的快速發(fā)展,越來越多的國產(chǎn)MCU開始

發(fā)表于 09-26 16:38

國產(chǎn)8位單片機(jī)在國內(nèi)的應(yīng)用情況及發(fā)展趨勢(shì)!

分享國產(chǎn)8位單片機(jī)的應(yīng)用情況、市場(chǎng)現(xiàn)狀及其未來發(fā)展趨勢(shì)。

8位單片機(jī)是指其數(shù)據(jù)總線寬度為8位的微控制器,通常包括中央處理單元(CPU)、存儲(chǔ)器和輸入輸出端口等。國產(chǎn)8位單片機(jī)因其簡單的結(jié)構(gòu)和良好的性價(jià)比

發(fā)表于 09-26 16:09

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論