") “十四五”新型儲(chǔ)能發(fā)展空間廣闊,有哪些產(chǎn)業(yè)鏈環(huán)節(jié)和市場(chǎng)參與者?

“十四五”新型儲(chǔ)能發(fā)展空間廣闊,有哪些產(chǎn)業(yè)鏈環(huán)節(jié)和市場(chǎng)參與者?

(文/程文智)3月21日,國(guó)家發(fā)改委和能源局聯(lián)合印發(fā)了《“十四五”新型儲(chǔ)能發(fā)展實(shí)施方案》,明確了除抽水儲(chǔ)能以外的其他所有儲(chǔ)能技術(shù)和形式(即新型儲(chǔ)能),到2025年,由商業(yè)化初期步入規(guī)模化發(fā)展階段,具備大規(guī)模商業(yè)化應(yīng)用條件。其中,2025年電化學(xué)儲(chǔ)能技術(shù)性能進(jìn)一步提升,系統(tǒng)成本降低30%以上。到2030年,要實(shí)現(xiàn)新型儲(chǔ)能的全面市場(chǎng)化發(fā)展,與電力系統(tǒng)深度融合,滿(mǎn)足構(gòu)建新型電力系統(tǒng)需求,全面支撐能源領(lǐng)域碳達(dá)峰目標(biāo)。

同時(shí),該方案還提出了要加大關(guān)鍵技術(shù)裝備研發(fā)力度,突破全過(guò)程安全技術(shù):儲(chǔ)能電池智能傳感技術(shù),儲(chǔ)能電池?zé)崾Э刈韪艏夹g(shù),電池本質(zhì)安全控制技術(shù),基于大數(shù)據(jù)的故障診斷和預(yù)警技術(shù),清潔高效滅火技術(shù)等。

新型儲(chǔ)能市場(chǎng)空間廣闊

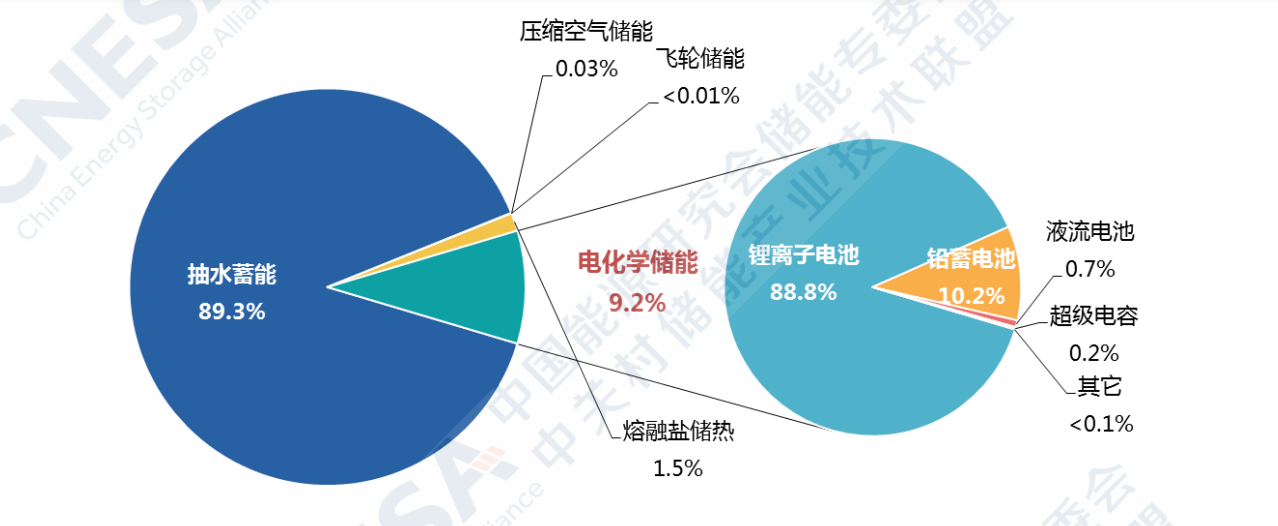

根據(jù)CNESA的不完全統(tǒng)計(jì),截止到2021年底,中國(guó)已經(jīng)投運(yùn)的儲(chǔ)能項(xiàng)目累計(jì)裝機(jī)容量(包括物理儲(chǔ)能、電化學(xué)儲(chǔ)能,以及熔融鹽儲(chǔ)熱)達(dá)到45.74GW,同比增長(zhǎng)29%。2021年,電力儲(chǔ)能裝機(jī)繼續(xù)保持高速增長(zhǎng),同比增長(zhǎng)220%,新增投運(yùn)規(guī)模達(dá)10.14GW,其中,抽水蓄能規(guī)模最大,為8.05GW;電化學(xué)儲(chǔ)能緊隨其后,投運(yùn)規(guī)模達(dá)到1.87GW/3.49GWh,規(guī)劃在建規(guī)模超過(guò)20GW;壓縮空氣儲(chǔ)能新增投運(yùn)規(guī)模大幅提升,達(dá)到170MW,是其2020年底累計(jì)規(guī)模的15倍,源側(cè)新能源配置儲(chǔ)能以及獨(dú)立儲(chǔ)能成為新增裝機(jī)的主要?jiǎng)幽堋?/p>

圖:中國(guó)儲(chǔ)能市場(chǎng)累計(jì)裝機(jī)規(guī)模(2000~2020年)(數(shù)據(jù)來(lái)源:CNESA)

目前的新型儲(chǔ)能中以電化學(xué)儲(chǔ)能為主,而電化學(xué)儲(chǔ)能中又主要以鋰離子電池為主。另?yè)?jù)一些公開(kāi)的媒體報(bào)道數(shù)據(jù),2021年全球鋰電池相關(guān)的電化學(xué)儲(chǔ)能需求在35GWh左右,其中,國(guó)內(nèi)大概為5GWh,海外為30GWh,總量中約有5GWh為戶(hù)用等便攜式儲(chǔ)能。從地區(qū)分布來(lái)看,美國(guó)的占比最高占43%,中國(guó)占14%。

除了發(fā)改委發(fā)布的“十四五”儲(chǔ)能規(guī)劃,各地政府也發(fā)布了多項(xiàng)刺激政策,儲(chǔ)能正迎來(lái)大規(guī)模發(fā)展時(shí)代。2021年,新增規(guī)劃、在建、投運(yùn)百兆瓦級(jí)項(xiàng)目的數(shù)量再次刷新歷年記錄,達(dá)到65個(gè),超過(guò)2020年同期的8倍,規(guī)模達(dá)14.2GW,是2021年新增儲(chǔ)能項(xiàng)目總規(guī)模的57%。

在新型儲(chǔ)能技術(shù)中,鋰離子電池的裝機(jī)最多。在鋰離子電池中,三元高鎳化是大勢(shì)所趨,2021年份額已提升至40%,且2H22海外車(chē)企純電動(dòng)化平臺(tái)推出,高鎳占比提速。磷酸錳鐵鋰為磷酸鐵鋰升級(jí)方向,具備鐵鋰優(yōu)勢(shì)同時(shí),可提升能量密度20%,但也有比較明顯的缺點(diǎn),比如導(dǎo)電性差、工藝難,壁壘高。在新電池技術(shù)路線(xiàn)方面,鈉電池穩(wěn)步推進(jìn),短期為補(bǔ)充,半固態(tài)固態(tài)為長(zhǎng)期方向。鈉離子電池成熟后較鋰電池成本優(yōu)勢(shì)凸顯,將應(yīng)用于儲(chǔ)能等領(lǐng)域,為鋰電補(bǔ)充,且在碳酸鋰價(jià)格高企情況下,鈉離子電池推進(jìn)加速,寧德時(shí)代預(yù)計(jì)2023年大規(guī)模生產(chǎn)。半固態(tài)、固態(tài)電池為下一代鋰電技術(shù)方向,目前仍處于實(shí)驗(yàn)室階段,預(yù)計(jì)2030年后技術(shù)有望成熟。

儲(chǔ)能的產(chǎn)業(yè)鏈環(huán)節(jié)及主要參與者

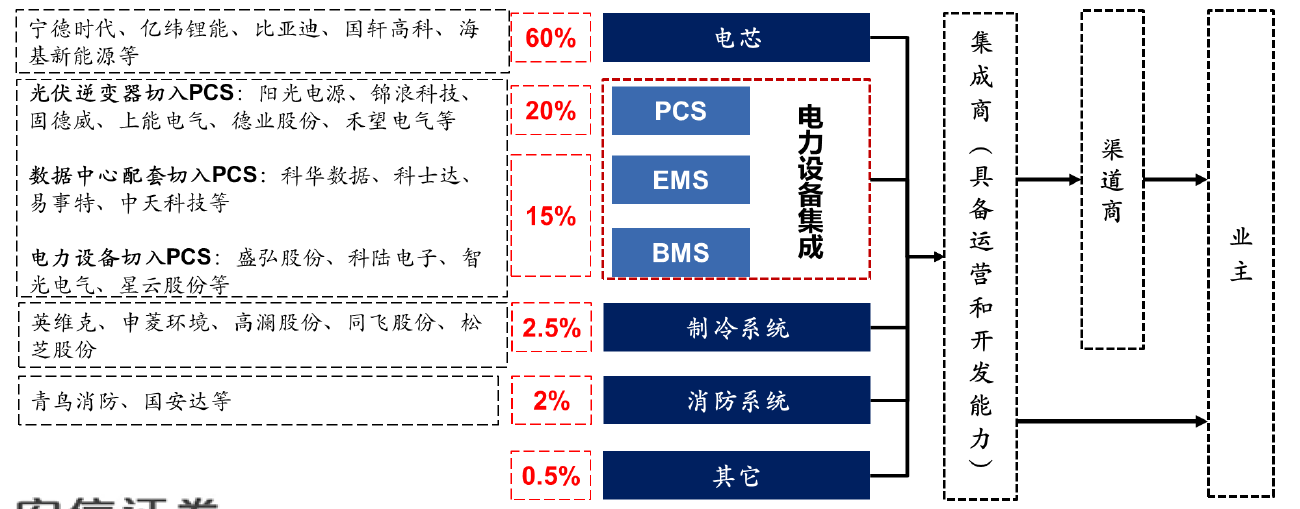

儲(chǔ)能涉及的產(chǎn)業(yè)鏈環(huán)節(jié)主要有電芯、電力設(shè)備集成(包括PCS、EMS、BMS)、制冷系統(tǒng)、消防系統(tǒng),以及屏柜和電纜等多個(gè)環(huán)節(jié)。其中,儲(chǔ)能的成本主要在電芯,占了60%的成本,主要的市場(chǎng)參與者有寧德時(shí)代、比亞迪、億緯鋰能、國(guó)軒高科、力神、中航鋰電、瑞普、鵬輝,以及海基新能源等。

圖:儲(chǔ)能行業(yè)參與者及成本構(gòu)成(來(lái)源:安信證券)

電力設(shè)備集成(Pack)占儲(chǔ)能成本的35%左右。其中Pack又分為了兩部分,分別是儲(chǔ)能變流器(PCS)、能量管理系統(tǒng)(EMS),及電池管理系統(tǒng)(BMS)。

此前,PCS的主要供應(yīng)商為盛弘股份、索英電氣等廠商,現(xiàn)在一些做光伏逆變器的廠商也進(jìn)入了PCS行業(yè),因?yàn)楣夥孀兤骱蛢?chǔ)能PCS的架構(gòu)非常類(lèi)似,光伏逆變器廠商切入會(huì)比較容易,比如陽(yáng)光電源、錦浪科技、固德威、上能電氣、德業(yè)股份、禾望電氣等。

一些從事數(shù)據(jù)中心配套的廠商也切入了PCS,比如科華數(shù)據(jù)、科士達(dá)、易事特,及中天科技等。

也有從電力設(shè)備切入PCS行業(yè)的,比如科陸電子、智光電氣,及星云股份等。

就目前來(lái)看,做電力設(shè)備集成的廠商主要分為三類(lèi):一是電芯類(lèi)廠家,比如寧德時(shí)代和比亞迪,不過(guò)寧德時(shí)代現(xiàn)在開(kāi)始慢慢放棄做集成了,只提供電芯,而比亞迪一直都在做集成;二是光伏逆變器廠家,它們以PCS為核心競(jìng)爭(zhēng)力,向下買(mǎi)電芯、溫控、消防,做成一整套的系統(tǒng);三是完全做設(shè)備集成的,沒(méi)有做電芯、PCS的能力,這類(lèi)廠商國(guó)際上比較多,比如特斯拉、Powin Energy、Fluence等。

對(duì)于這三類(lèi)廠商的未來(lái)發(fā)展情況,預(yù)計(jì)未來(lái)電芯類(lèi)廠家可能會(huì)聚焦做電芯,原因有以下幾點(diǎn):

一是電芯的毛利率較高,但設(shè)備集成毛利率較低;二是整個(gè)設(shè)備集成中,只有電芯是電化學(xué)行業(yè),其他都不是電芯子行業(yè),電芯廠商需要跨界做;三是責(zé)任劃分問(wèn)題,現(xiàn)在不論電池做到什么程度,都會(huì)面臨安全隱患問(wèn)題,如果整個(gè)設(shè)備都是它們提供的,那責(zé)任人就是它們自己,但如果只負(fù)責(zé)電芯,其他部分是別人做的,出了事故則可以躲在繼承廠家后面。

預(yù)計(jì)光伏逆變器廠家可能會(huì)在集成行業(yè)崛起,特別是以前逆變器行業(yè)做得好的企業(yè),去做PCS會(huì)手到擒來(lái),基本沒(méi)什么問(wèn)題,而且客戶(hù)都是同源的。

而純?cè)O(shè)備集成廠商可能未來(lái)面臨的競(jìng)爭(zhēng)壓力會(huì)越來(lái)越大,往后發(fā)展規(guī)模會(huì)越來(lái)越小。

另外一個(gè)比較關(guān)鍵的環(huán)節(jié)是制冷系統(tǒng),而制冷系統(tǒng)中最核心的就是溫控,因?yàn)檫^(guò)高或過(guò)低的溫度環(huán)境將導(dǎo)致電芯失控、BMS失效、PCS保護(hù)失效、直流拉弧、火災(zāi)防護(hù)失效等問(wèn)題,直接引發(fā)儲(chǔ)能安全隱患,因此,儲(chǔ)能系統(tǒng)必須配置足夠強(qiáng)度和靈活性的溫控系統(tǒng)來(lái)保障電站安全穩(wěn)定運(yùn)行。

目前儲(chǔ)能行業(yè)的制冷系統(tǒng)如果是單體集裝箱型,一般采用風(fēng)冷就足夠了,但如果是集裝箱群就需要使用液冷。也就是說(shuō),中小型儲(chǔ)能項(xiàng)目以風(fēng)冷為主。當(dāng)然,這也與儲(chǔ)能項(xiàng)目的所在地有關(guān),比如亞非拉地區(qū)的儲(chǔ)能項(xiàng)目就主要用風(fēng)冷,因?yàn)樯衬貐^(qū)水費(fèi)貴、易蒸發(fā),而且液冷的制冷效果也不一定好。

市場(chǎng)參與者在風(fēng)冷方面主要有英維克,液冷方面主要有高瀾股份和同飛股份。但其實(shí)儲(chǔ)能溫控技術(shù)的堡壘并不高,能做IDC溫控的基本都能做儲(chǔ)能溫控,主要的壁壘是項(xiàng)目經(jīng)驗(yàn)、項(xiàng)目定制化能力、產(chǎn)品能應(yīng)對(duì)戶(hù)外極端環(huán)境等方面。只是目前由于市場(chǎng)空間還不大,由于項(xiàng)目的非標(biāo)特性,需要企業(yè)對(duì)技術(shù)和人員投入較大,IDC溫控的頭部企業(yè)對(duì)進(jìn)入儲(chǔ)能溫控行業(yè)的動(dòng)力不大。

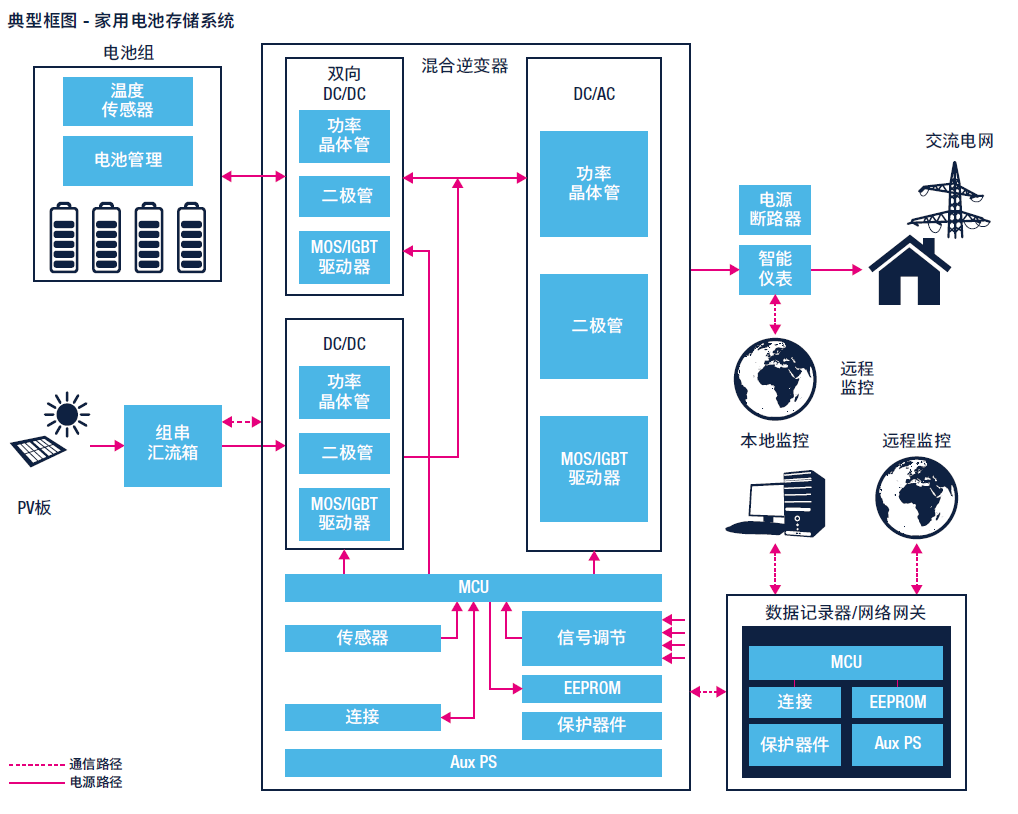

圖:家用電池儲(chǔ)能系統(tǒng)典型框圖(來(lái)源:ST)

因?yàn)楣β?a target="_blank">轉(zhuǎn)換器是電池儲(chǔ)能系統(tǒng)的核心,它與電網(wǎng)、電池、甚至可能是太陽(yáng)能電池板存在相互作用,因此需要保證它能夠高效率和高可靠性地長(zhǎng)期運(yùn)行。不論是功率轉(zhuǎn)換器,還是電池管理系統(tǒng),或者是能量管理系統(tǒng),都需要用到各種各樣的功率器件和芯片,比如功率晶體管、二極管、MOSFET、IGBT、MCU、溫度傳感器、DCDC轉(zhuǎn)換器、DCAC轉(zhuǎn)換器、接口器件、保護(hù)器件、電源模塊、功率模塊、電能計(jì)量IC等等。當(dāng)然,如果想效率更高,還可以使用SiC功率器件,或者是GaN功率器件等。

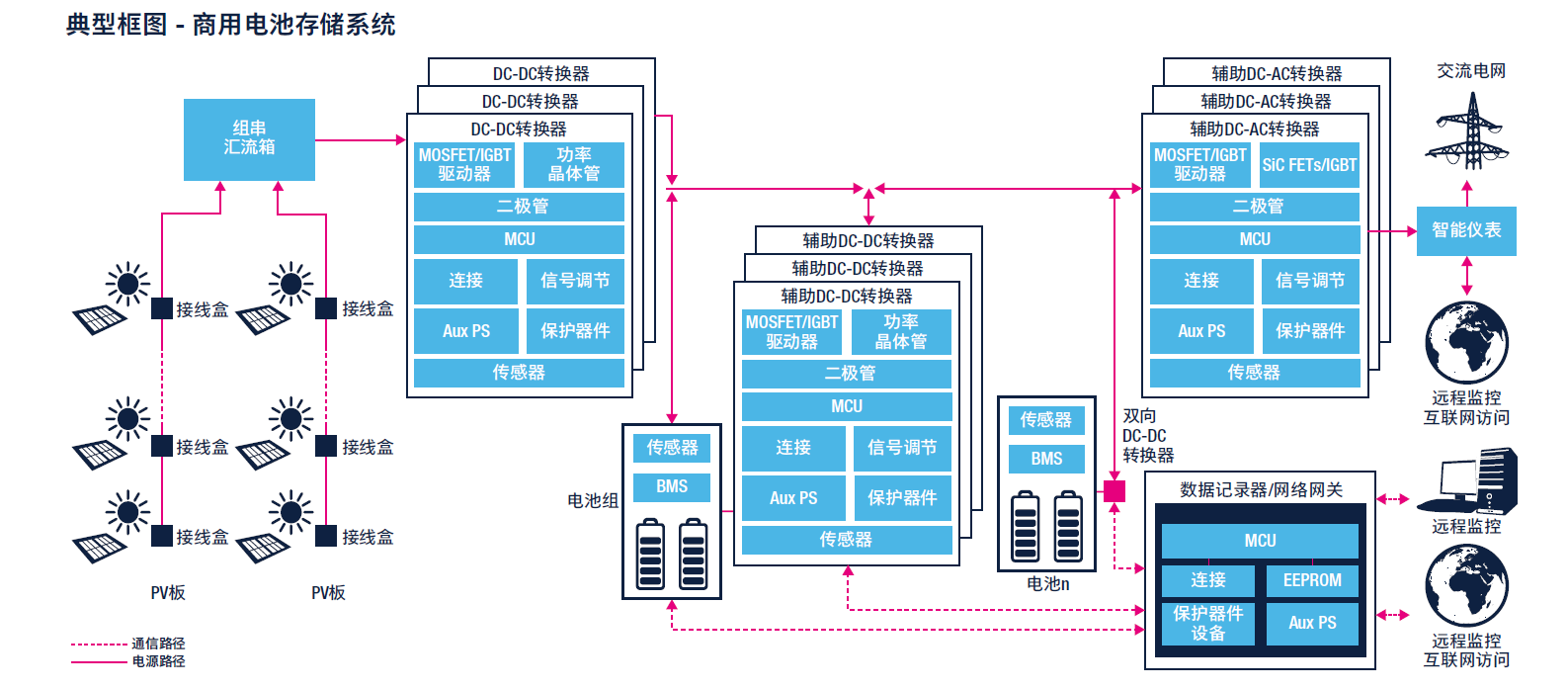

圖:商用電池存儲(chǔ)系統(tǒng)典型框圖(來(lái)源:ST)

在芯片層面參與的廠商有很多,比如ST、TI、英飛凌等等,現(xiàn)在國(guó)內(nèi)的廠商發(fā)展速度也不錯(cuò),比如華潤(rùn)微、斯達(dá)、時(shí)代和華微等都在加速滲透。特別是在如今海外半導(dǎo)體廠商供應(yīng)比較緊張的情況,它們的機(jī)會(huì)很大。

結(jié)語(yǔ)

總的來(lái)說(shuō),2021年前的儲(chǔ)能行業(yè)主要在海外,但現(xiàn)在開(kāi)始國(guó)內(nèi)隨著政策的落地,開(kāi)始逐步打開(kāi)增長(zhǎng)潛力,未來(lái)幾年估計(jì)會(huì)有更多政策落地,儲(chǔ)能在國(guó)內(nèi)也將會(huì)迎來(lái)一個(gè)快速的增長(zhǎng)。

-

鋰電池

+關(guān)注

關(guān)注

260文章

8406瀏覽量

175978 -

逆變器

+關(guān)注

關(guān)注

293文章

4892瀏覽量

210802 -

bms

+關(guān)注

關(guān)注

109文章

1112瀏覽量

67814 -

電芯

+關(guān)注

關(guān)注

14文章

777瀏覽量

26485

發(fā)布評(píng)論請(qǐng)先 登錄

德賽電池亮相2025高工儲(chǔ)能產(chǎn)業(yè)峰會(huì)

海辰儲(chǔ)能攜手多方推動(dòng)新型儲(chǔ)能產(chǎn)業(yè)發(fā)展

海辰儲(chǔ)能亮相中國(guó)產(chǎn)業(yè)發(fā)展促進(jìn)會(huì)儲(chǔ)能分會(huì)成立大會(huì)

儲(chǔ)能經(jīng)濟(jì)性提升秘籍:CET儲(chǔ)能EMS智能監(jiān)控系統(tǒng)的“三效合一”技術(shù)

儲(chǔ)能電站遠(yuǎn)程運(yùn)維系統(tǒng),助力推動(dòng)新型儲(chǔ)能制造業(yè)高質(zhì)量發(fā)展

新型儲(chǔ)能產(chǎn)業(yè)發(fā)展現(xiàn)狀及趨勢(shì)-2024年上半年數(shù)據(jù)發(fā)布簡(jiǎn)版

兆易創(chuàng)新教材入選“十四五”國(guó)家規(guī)劃教材推薦名單

儲(chǔ)能市場(chǎng)陷入價(jià)格泥潭,大電芯或?yàn)槠凭株P(guān)鍵

儲(chǔ)能市場(chǎng)的發(fā)展趨勢(shì)分析 儲(chǔ)能技術(shù)與電動(dòng)汽車(chē)的關(guān)系

海辰儲(chǔ)能推動(dòng)新型儲(chǔ)能產(chǎn)業(yè)發(fā)展

廣州市積極推進(jìn)新型儲(chǔ)能產(chǎn)業(yè) 儲(chǔ)能產(chǎn)業(yè)到2025年力爭(zhēng)達(dá)600億元以上

淺談戶(hù)外儲(chǔ)能柜系統(tǒng)的結(jié)構(gòu)和應(yīng)用

國(guó)產(chǎn)FPGA的發(fā)展前景是什么?

新型儲(chǔ)能全產(chǎn)業(yè)鏈、全生命周期質(zhì)量提升解決方案

解析中國(guó)儲(chǔ)能產(chǎn)業(yè)格局 探索背后發(fā)展之道

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論