") 科創(chuàng)板蘇州東微半導體2021年營業(yè)增長153.28%

科創(chuàng)板蘇州東微半導體2021年營業(yè)增長153.28%

日前,科創(chuàng)板廠商蘇州東微半導體發(fā)布了2021年年報,蘇州東微半導體2021年營業(yè)增長153.28%。

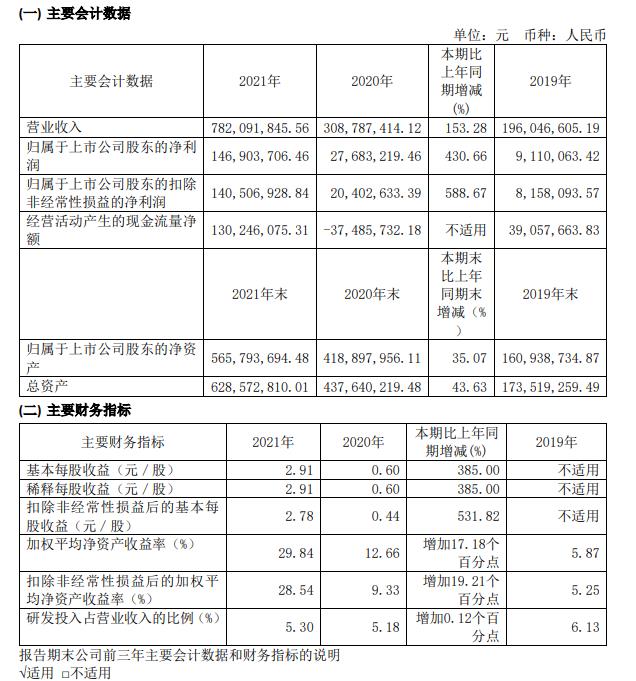

2021 年度公司營業(yè)收入相較上年同期增長 153.28%,主要系 2021 年度公司所在的半導體功率器件領域景氣度持續(xù)向好,下游需求旺盛,同時,公司通過不斷深化與上下游優(yōu)秀合作伙伴的合作,持續(xù)擴大產能,并不斷研發(fā)出更為優(yōu)秀的產品與技術。

2021 年度歸屬于上市公司股東的凈利潤與歸屬于上市公司股東的扣除非經常性損益的凈利潤分別同比增長 430.66%、588.67%,主要系報告期內營業(yè)收入大幅上升及毛利率大幅上漲所致,2021 年度公司毛利率較去年同比上漲 10.87 個百分點。

2021 年度歸屬于上市公司股東的凈資產與總資產分別同比增長 35.07%、43.63%,主要系報告期內伴隨著公司業(yè)務的不斷開展,凈利潤大幅增長所致。

2021 年度基本每股收益、稀釋每股收益、扣除非經常性損益后的基本每股收益分別同比增長 385.00%、385.00%、531.82%。

下面我們看看蘇州東微半導體詳細的年報:

董事會決議通過的本報告期利潤分配預案或公積金轉增股本預案

公司2021年度利潤分配預案為:

公司擬以實施權益分派股權登記日登記的總股本為基數,擬向全體股東每10股派發(fā)現金紅利 3.30元(含稅)。截至2022年3月31日,公司總股本67,376,367股,以此計算合計擬派發(fā)現金紅利 22,234,201.11元(含稅),本年度公司現金分紅金額占2021年度合并報表中歸屬于母公司股東的凈利潤的比例為15.14%;公司不進行資本公積金轉增股本,不送紅股。

如在公司2021年年度利潤分配預案披露之日起至實施權益分派股權登記日期間公司總股本發(fā)生變動的,公司擬維持分配總額不變,相應調整每股分配比例。

以上利潤分配預案已經公司第一屆董事會第九次會議審議通過,尚需公司2021年度股東大會審議通過。

1、2021 年度公司營業(yè)收入相較上年同期增長 153.28%,主要系 2021 年度公司所在的半導體功率器件領域景氣度持續(xù)向好,下游需求旺盛,同時,公司通過不斷深化與上下游優(yōu)秀合作伙伴的合作,持續(xù)擴大產能,并不斷研發(fā)出更為優(yōu)秀的產品與技術。公司主營產品廣泛應用于新能源汽車充電樁、通信電源、光伏逆變器、新能源車車載充電機、數據中心服務器電源、快速充電器等領域。報告期內,公司業(yè)績的持續(xù)增長主要系受前述應用領域需求增長、產能持續(xù)擴大、新產品不斷推出及產品組合結構進一步優(yōu)化等因素影響。

2、2021 年度歸屬于上市公司股東的凈利潤與歸屬于上市公司股東的扣除非經常性損益的凈利潤分別同比增長 430.66%、588.67%,主要系報告期內營業(yè)收入大幅上升及毛利率大幅上漲所致,2021 年度公司毛利率較去年同比上漲 10.87 個百分點。

3、2021 年度經營活動產生的現金流量凈額同比增長,主要系報告期內,公司營業(yè)收入和毛利率大幅增加,并且公司加大對客戶回款管理,收到客戶現金回款增加所致。

4、2021 年度歸屬于上市公司股東的凈資產與總資產分別同比增長 35.07%、43.63%,主要系報告期內伴隨著公司業(yè)務的不斷開展,凈利潤大幅增長所致。

5、2021 年度基本每股收益、稀釋每股收益、扣除非經常性損益后的基本每股收益分別同比增長 385.00%、385.00%、531.82%,主要系報告期內公司營業(yè)收入大幅上升,凈利潤增加,盈利能力不斷提升所致。

經營情況討論與分析

報告期內,面對國際貿易摩擦、上游原材料供應緊張和高性能功率芯片客戶需求與日俱增等多重嚴峻挑戰(zhàn),公司始終堅持以技術創(chuàng)新為驅動力,持續(xù)提升產品性能,擴大供貨能力,不斷滿足客戶對高性能功率半導體產品的需求。公司持續(xù)加大研發(fā)投入,積極擴充技術人才隊伍,豐富產品品類與產品規(guī)格;進一步深化與行業(yè)上游的晶圓制造廠商、封裝測試廠商等供應商的業(yè)務和技術合作關系,有效保障產能供給,持續(xù)進行前沿技術的合作。憑借公司在高性能功率器件領域優(yōu)異的技術實力、產品性能和一流的客戶基礎,緊抓國產替代的歷史機遇,繼續(xù)深耕以新能源汽車直流充電樁、車載充電機、5G 基站電源及通信電源、光伏逆變及儲能、數據中心服務器電源和工業(yè)照明電源等為代表的工業(yè)級與汽車級應用領域,長期與上述領域頭部廠商保持穩(wěn)定、持續(xù)的戰(zhàn)略合作關系。同時,公司大力開發(fā)以 Tri-gate IGBT 為代表的新型功率器件產品,迅速擴大新型產品在公司業(yè)務版圖的比重,并憑借優(yōu)異的產品性能進入高性能儲能、光伏逆變器、直流充電樁等高效率電能轉換系統(tǒng)應用,在多個重點領域實現出貨。

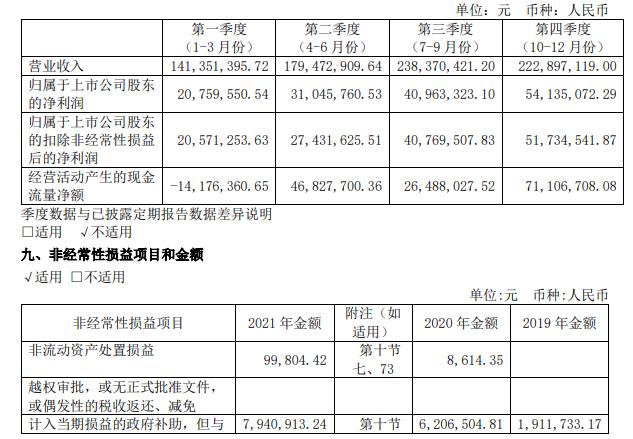

報告期內,公司實現營業(yè)收入 7.82 億元,比上年同期增長 153.28%;實現歸屬于上市公司股東的凈利潤 1.47 億元,比上年同期增長 430.66%;實現歸屬于上市公司股東的扣除非經常性損益的凈利潤 1.41 億元,比上年同期增長 588.67%。同時,公司主營業(yè)務收入在各產品系列均實現穩(wěn)步增長:(1)公司高壓超級結 MOSFET 產品全年實現營業(yè)收入 56,856.56 萬元,較 2020 年同期增長 128.27%;(2)公司中低壓屏蔽柵 MOSFET 產品全年實現營業(yè)收入 20,569.47 萬元,較 2020 年同期增長 246.85%;(3)公司超級硅 MOSFET 產品全年實現營業(yè)收入 214.99 萬元,較 2020 年同期增長 432.63%;(4)報告期內,公司 Tri-gate IGBT 產品首次量產出貨,全年實現營業(yè)收入 568.17 萬元。2022 年,東微半導主營產品將持續(xù)批量出貨并新增多個新產品送測認證,這將對公司主營產品銷售增長提供持續(xù)推動力。

產品規(guī)格進一步豐富

1、高壓超級結 MOSFET 產品

2021 年公司繼續(xù)擴展基于公司第三代 GreenMOS 高壓超級結技術平臺的產品規(guī)格,產品性能進一步提升。公司持續(xù)在工業(yè)電源、新能源汽車車載充電機、直流充電樁、通訊和基站電源、工業(yè)照明、光伏逆變儲能、數據中心服務器電源等核心領域持續(xù)批量供貨并增加新的規(guī)格。

2021 年公司第四代 GreenMOS 高壓超級結技術研發(fā)成功,預計 2022 年開始批量供貨。

2021 年公司基于深溝槽超級結技術的中低壓超級結 MOSFET 技術開發(fā)順利進行,1000V 以上高壓超級結 MOSFET 技術工程開發(fā)成功,具備量產能力。

2021 年公司基于 12 英寸先進工藝制程的高壓超級結 MOSFET 技術進入大規(guī)模穩(wěn)定量產,產品進入大量工業(yè)應用領域;基于 12 英寸制程的下一代超級結 MOSFET 技術開發(fā)順利進行。

2021 年 ,公司上述業(yè)務進展具體表現為: (1)新能源汽車直流充電樁領域作為公司的主要細分市場之一,公司與國內各主要的直流充電樁電源模塊廠商建立了廣泛深入的合作關系,持續(xù)批量出貨客戶包括英可瑞、英飛源、特銳德、永聯科技、盛弘股份、優(yōu)優(yōu)綠能等;(2)新能源汽車車載充電機領域作為公司的主要細分市場之一,主要的業(yè)務進展體現在:批量出貨給比亞迪、英搏爾、鐵城科技、英威騰等車載充電機設計制造領先企業(yè),終端客戶涉及多個國內主要的新能源汽車品牌;(3)通訊電源和基站電源是高壓超級結 MOSFET 的主要應用領域之一,也是東微半導的主要細分市場之一。報告期內主要業(yè)務進展:對客戶 A 多個主要通訊電源產品線的供應快速增加、對維諦技術持續(xù)批量出貨并且持續(xù)增加新的規(guī)格設計,進入其全球技術平臺;對動力源、深圳雷能、麥格米特、高斯寶電氣等客戶多個規(guī)格批量出貨;(4)公司在工業(yè)照明領域有廣泛的市場客戶群體,該領域也是高壓超級結的主要應用場景之一。報告期內主要的業(yè)務進展體現在:批量出貨給通用電氣、明緯電子、崧盛股份、茂碩電源等;(5)光伏逆變、儲能應用是東微半導的深耕市場領域,也是東微半導的主要細分市場之一。報告期內,主要的業(yè)務進展體現在:批量出貨給客戶 A、昱能科技、禾邁股份等,并且持續(xù)增加規(guī)格設計;批量出貨給洛侖茲、寧德時代、圖為電氣等;送測認證光伏相關應用客戶愛士惟、古瑞瓦特、錦浪科技等;(6)數據中心服務器電源是東微半導的主要細分市場之一,未來成長性高。報告期內持續(xù)批量出貨維諦技術、中國長城、高斯寶電氣、深圳雷能、麥格米特等;(7)在各類適配器電源相關應用中,東微半導進入了 OPPO、安克電子等;繼續(xù)批量出貨航嘉 Huntkey、天寶電子、奧海科技、臺和電子、歐陸通等,并持續(xù)增加設計新的規(guī)格。

報告期內,公司高壓超級結 MOSFET 晶圓客戶主要有東科半導體、通嘉科技、矽力杰半導體等。

2、中低壓屏蔽柵 MOSFET 產品

2021 年公司 25V-30V 低壓超高速屏蔽柵 MOSFET(SGT MOSFET)開發(fā)成功并開始量產,為拓展數據中心電源服務器 CPU 供電芯片打下基礎。

2021 年公司 150V 屏蔽柵 MOSFET (SGT MOSFET)開發(fā)成功并開始量產,200V 與 250V 電壓規(guī)格技術開發(fā)順利進行。

2021 年公司繼續(xù)拓展基于 12 英寸先進工藝制程的屏蔽柵 MOSFET 產品平臺,形成了多個電壓平臺的規(guī)格并實現量產。

2021 年業(yè)務進展具體表現為:在電動工具領域,公司產品批量進入寶時得、創(chuàng)科集團、喜利得等國內外主要的電動工具廠商。公司亦努力發(fā)展家電應用相關領域,中低壓屏蔽柵 MOSFET 已批量進入海爾集團、美的集團、伊萊克斯等。

報告期內,公司中低壓屏蔽柵 MOSFET 晶圓客戶主要有東科半導體、長晶科技、芯朋微電子、無錫硅動力、揚杰電子等。

3、超級硅 MOSFET 產品

2021 年公司第二代超級硅功率 MOSFET 器件開發(fā)成功,同時,展開第三代超級硅 MOSFET 器件的開發(fā)。

2021 年超級硅產品業(yè)務進展具體表現為:批量進入中車株洲電力機車研究所有限公司、航嘉馳源、易米通科技、廣州視源、富安電子、碩通電子等客戶。

4、Tri-gate IGBT 產品

2021 年公司基于自主專利技術的 650V、1200V 及 1350V 新一代 IGBT 器件技術 TGBT (Trident Gate Bipolar Transistor 或 Tri-gate IGBT)研發(fā)成功并實現量產出貨。產品包括低 Vce,sat 系列、高速系列以及逆導型 TGBT 等多個系列。第一代 650V TGBT 芯片的電流密度為 400A/cm2,達到國際主流第七代 IGBT 技術水平。同時,公司第二代 TGBT 技術開發(fā)順利進行。公司基于 12 英寸先進工藝制程的 IGBT 技術開發(fā)順利進行。

2021 年公司研發(fā)的高速大電流功率器件 600/650V Hybrid-FET 器件產業(yè)化順利進行,報告期內開發(fā)出 6 種 Hybrid-FET 規(guī)格產品。

2021 年公司 TGBT 器件在光伏逆變器、儲能、充電樁、電機驅動等領域獲得客戶的批量應用。TGBT 產品批量出貨優(yōu)優(yōu)綠能等直流充電樁電源模塊生產企業(yè);送測認證光伏相關客戶有古瑞瓦特、愛士惟等,送測認證新能源車載充電機應用客戶有比亞迪、欣銳科技等;批量出貨光伏應用相關企業(yè)有新明海、歐亞瑪、美世樂等;送測認證儲能、電機、UPS 等應用客戶有匯川技術、視源股份等。上述多家客戶測試認證反饋性能良好,部分客戶的器件導入程序按計劃順利進行。部分車載電子客戶使用公司開發(fā)的并聯 SiC 二極管的高速系列 TGBT 對 SiC MOSFET 進行替代,進展順利。

2021 年公司布局第三代功率半導體器件如采用公司獨創(chuàng)技術的高性能高可靠性第三代半導體 MOSFET 器件,申請多項第三代半導體相關專利,產品開發(fā)順利進行。此系列產品將與并聯 SiC 二極管的高速系列 TGBT 互為補充,對采用傳統(tǒng)技術路線的 SiC MOSFET 進行替代。

此外,東微半導積極開拓海外市場,目前在歐洲市場進展良好,送測認證電動工具、車載充電機、工業(yè)電源、工業(yè)控制、家電相關、工業(yè)照明等領域,致力于發(fā)展全球客戶。未來,公司將持續(xù)專注于工業(yè)及汽車相關等中大功率應用領域,堅持技術創(chuàng)新驅動,以成為國際領先的功率半導體廠商為目標,為終端客戶創(chuàng)造更大價值。

持續(xù)加大研發(fā)投入,保證公司產品性能國內領先

報告期內,公司積極推進主營產品高壓超級結 MOSFET、中低壓屏蔽柵 MOSFET 及 TGBT 產品平臺的技術迭代升級,優(yōu)化 8 英寸與 12 英寸芯片代工平臺的產品布局,取得較好成效。截止報告期末,公司共計擁有產品規(guī)格型號 1790 余款,包括高壓超級結 MOSFET 產品(包括超級硅 MOSFET) 1100 款,中低壓 SGT 產品 641 款,IGBT 產品 52 款。進一步加大對新產品與新技術研發(fā)的投入力度,積極布局第三代功率半導體產品,SiC 研發(fā)項目穩(wěn)步推進。公司高度重視技術團隊的建設,報告期內進一步擴充研發(fā)團隊。截至 2021 年 12 月 31 日,公司研發(fā)部共擁有33 名研發(fā)人員,合計占員工總數比例為 44%。在研發(fā)投入方面,報告期內,公司的研發(fā)費用投入為 4,143.39 萬元,同比增長 159.07%。高效的研發(fā)團隊與持續(xù)的研發(fā)投入使得公司成為功率器件領域產品性能領先的本土企業(yè)之一。

綜上,2021 年度公司主營產品技術迭代升級有序進行,新產品開發(fā)穩(wěn)步推進。報告期內研發(fā)經費、研發(fā)人員數量、專利數量、新品開發(fā)數量快速增加。同時,公司的研發(fā)管理體系與質量體系進一步健全,報告期內多個數字化系統(tǒng)上線,研發(fā)效率持續(xù)提升。

持續(xù)穩(wěn)定供應商關系,保證產能供給

隨著下游需求持續(xù)擴張以及上游原材料供應緊張對全球晶圓代工行業(yè)產能帶來的負面影響,晶圓代工行業(yè)普遍出現產能緊張的情況,進一步導致了晶圓價格的增長。報告期內,公司與上游晶圓制造企業(yè)華虹半導體、粵芯半導體及 DB Hitek 等廠商繼續(xù)保持穩(wěn)定的業(yè)務和技術合作關系,保障公司的新產品研發(fā)有序推進以及供應產能穩(wěn)步增長。公司持續(xù)關注并協(xié)助開發(fā)適合于晶圓合作伙伴的創(chuàng)新工藝流程,根據合作伙伴的制造能力進行深度定制化開發(fā)適配的工藝及產品,持續(xù)保持雙方技術能力的相互促進和共同提升。

-

功率器件

+關注

關注

41文章

1797瀏覽量

90645 -

東微半導體

+關注

關注

2文章

16瀏覽量

4210 -

科創(chuàng)板

+關注

關注

4文章

900瀏覽量

27664

發(fā)布評論請先 登錄

相關推薦

2024年半導體IPO:關鍵詞是什么?

勝科納米即將科創(chuàng)板IPO上會

科創(chuàng)板開市五周年|芯海科技榮獲“年度最具創(chuàng)新力科創(chuàng)板上市企業(yè)”

思瑞浦榮膺“2024年最具創(chuàng)新力科創(chuàng)板上市公司”

掌握半導體大硅片生產技術,中欣晶圓科創(chuàng)板IPO終止

英諾賽科營業(yè)收入實現跨越式增長,持續(xù)推動技術創(chuàng)新

燦芯半導體科創(chuàng)板上市!開盤漲超176%,成功募資5.96億元

工商網監(jiān)

工商網監(jiān)

評論