") GaN下游:功率、射頻市場格局;國內(nèi)外產(chǎn)業(yè)發(fā)展現(xiàn)狀

GaN下游:功率、射頻市場格局;國內(nèi)外產(chǎn)業(yè)發(fā)展現(xiàn)狀

前言:【核芯觀察】是電子發(fā)燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產(chǎn)業(yè)架構(gòu),理清上、中、下游的各個環(huán)節(jié),同時迅速了解各大細分環(huán)節(jié)中的行業(yè)現(xiàn)狀。我們計劃會對包括集成電路、分立器件、傳感器、光電器件等半導體產(chǎn)業(yè)上下游進行梳理。在本次GaN專題中,我們將GaN產(chǎn)業(yè)鏈的上中下游各分為幾個部分:上游主要是原材料,包括襯底、外延片;中游主要是IC設(shè)計、GaN晶圓制造、封裝測試;下游是應(yīng)用部分,包括射頻器件、功率器件、以及光電器件。這期帶來的是氮化鎵產(chǎn)業(yè)鏈下游梳理。

一、GaN下游

1.GaN射頻器件市場格局

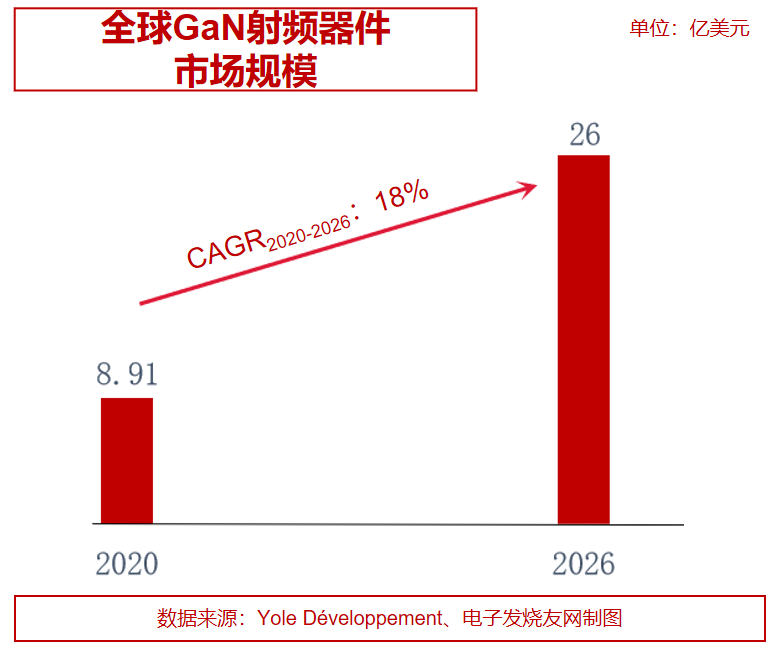

根據(jù)Yole Développement的數(shù)據(jù),2020年GaN射頻器件市場規(guī)模為8.91億美元,復合年增長率將達18%,預計到2026年GaN射頻器件市場規(guī)模會達到26億美元以上。

同時,由于在高頻、高溫領(lǐng)域有較大優(yōu)勢,GaN射頻器件市場會由國防(大功率雷達、衛(wèi)星)以及5G電信基礎(chǔ)設(shè)施等應(yīng)用為主導,在2026年這兩個應(yīng)用分別占整個市場的49%和41%。

同時,由于在高頻、高溫領(lǐng)域有較大優(yōu)勢,GaN射頻器件市場會由國防(大功率雷達、衛(wèi)星)以及5G電信基礎(chǔ)設(shè)施等應(yīng)用為主導,在2026年這兩個應(yīng)用分別占整個市場的49%和41%。

在GaN射頻器件市場上,Woflspeed、住友電氣、Qorvo等共三家企業(yè)占據(jù)大部分市場份額。電子發(fā)燒友網(wǎng)統(tǒng)計,截至2022年7月1日,Mouser在售的GaN射頻產(chǎn)品共有623款,而截至2020年6月底的這個數(shù)字是451款,兩年時間增加了172款產(chǎn)品,產(chǎn)品線持續(xù)完善。

在性能上,工作頻率和輸出功率是GaN射頻器件/模塊的主要技術(shù)指標。從Mouser的數(shù)據(jù)庫中,可以發(fā)現(xiàn)目前市面上GaN射頻放大器最大工作頻率可以達到42.5GHz(Qorvo),最大功率800W;GaN射頻HEMT最大輸出功率高達1800W(Qorvo,1GHz-1.1GHz),最高工作頻率為DC to 25 GHz(Qorvo,輸出功率7.2W)。

縱觀整個射頻器件市場,目前硅基LDMOS和GaAs依然占據(jù)主流,但GaN在工作頻率、功率密度等方面都擁有明顯優(yōu)勢。隨著5G通信高頻通信應(yīng)用持續(xù)迭代發(fā)展,對射頻前端等器件的性能要求不斷提高,以及載波聚合、MIMO、包絡(luò)跟蹤等技術(shù)的廣泛應(yīng)用,GaN射頻器件需求規(guī)模將不斷擴大。

5G基站AAU的能耗占比 圖源:優(yōu)鎵科技

5G基站AAU的能耗占比 圖源:優(yōu)鎵科技

從5G基站AAU(有源天線處理單元)的能耗占比中,可以發(fā)現(xiàn)功率放大器占到最大的一部分,同時5G基站中射頻通道數(shù)量從4G宏基站RRU(射頻拉遠單元)中的4通道變?yōu)?4通道,單個基站中的PA數(shù)量增加16倍。因此GaN PA尺寸小、效率高、功率密度大等特點,更加適合5G基站的應(yīng)用場景。

工信部的最新數(shù)據(jù)顯示,截至2022年4月末,我國已經(jīng)建成5G基站161.5萬個,預計2025年前我國5G宏基站將建設(shè)超過500萬站。隨著5G基站高能效、小體積等需求,在未來幾年,預計GaN射頻器件在5G基站市場滲透率將逐步提升至70%。

2.GaN功率器件市場格局

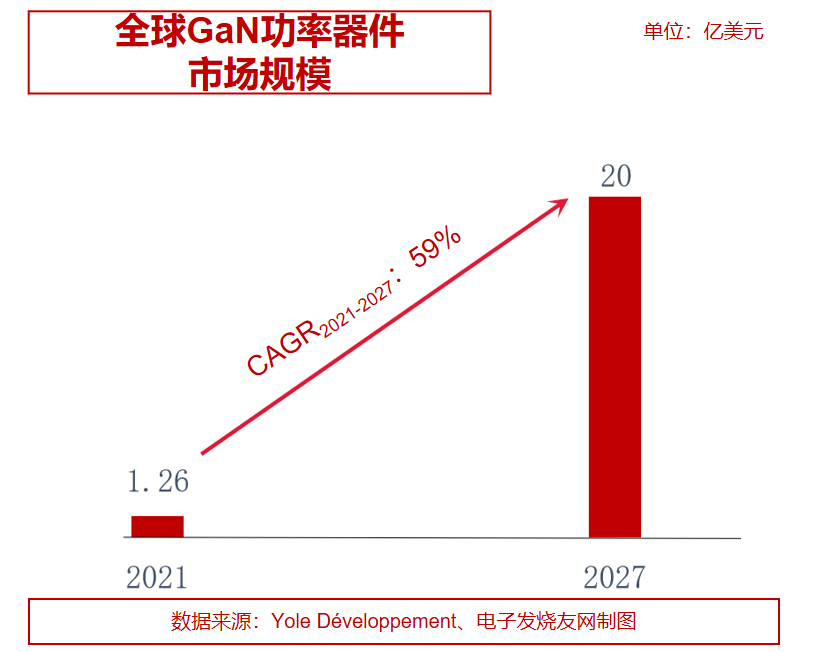

GaN的功率應(yīng)用起步較晚,市場規(guī)模目前相比于射頻GaN較小。根據(jù)Yole Développement數(shù)據(jù),2021全球GaN功率器件市場規(guī)模為1.26億美元,預計2021-2027年期間復合年增長率為59%,2027年全球市場規(guī)模高達20億美元。

在TrendForce此前的2021年全球GaN功率廠商出貨量市占率排名預測中,納微半導體、PI、英諾賽科、EPC分列前四,四大玩家攬下全球接近90%的市場份額。其中排名第一的納微半導體市占率達到29%,PI和英諾賽科分別占到24%和20%的份額,EPC則占有14%的市場份額。

在TrendForce此前的2021年全球GaN功率廠商出貨量市占率排名預測中,納微半導體、PI、英諾賽科、EPC分列前四,四大玩家攬下全球接近90%的市場份額。其中排名第一的納微半導體市占率達到29%,PI和英諾賽科分別占到24%和20%的份額,EPC則占有14%的市場份額。

GaN主要主要是面向650V以下中低壓應(yīng)用,功率器件產(chǎn)品性能上,擊穿電壓集中在650V以及300V以下,導通電流最高150A(GaN Systems,650V),Transphorm的產(chǎn)品最高耐壓值達到900V。更高耐壓的GaN功率器件也即將推出市場,目前包括東芝、Transphorm、GaN Power、博世等都已經(jīng)對外透露了1200V GaN功率管的研發(fā)進度,預計很快會推出市場。

目前GaN功率器件最大的應(yīng)用市場是消費電子,比如PC電源、手機充電器等,其次是數(shù)據(jù)中心、5G通信基站電源等應(yīng)用。2021年,GaN功率市場中消費電子應(yīng)用占比約為63%,通信基站、數(shù)據(jù)中心等應(yīng)用占比約21%,而工業(yè)和汽車應(yīng)用的占比分別為7%、4%左右。

電動汽車是GaN功率器件未來最具潛力的市場之一。短期來看,GaN功率器件在11kW、6.6kW、22kW的OBC,以及4kW的DC-DC中,相比于SiC具有非常明顯的成本優(yōu)勢、系統(tǒng)效率優(yōu)勢、功率密度優(yōu)勢。在電動汽車驅(qū)動和電池平臺上,目前中高端車型的趨勢是800V系統(tǒng),但由于成本等原因,預計2030年全球范圍內(nèi)主流還會是400V平臺。而SiC相比于GaN在功率應(yīng)用上的優(yōu)勢主要在于1200V以上的超高壓,所以在電動汽車上,隨著成本、產(chǎn)能等優(yōu)勢凸顯,GaN功率器件有望在電動汽車400V平臺上得到廣泛應(yīng)用。

根據(jù)納微半導體的規(guī)劃,預計在2025年左右車規(guī)級GaN功率產(chǎn)品能夠?qū)崿F(xiàn)大批量出貨。

二、國內(nèi)外GaN產(chǎn)業(yè)各環(huán)節(jié)發(fā)展現(xiàn)狀

對GaN技術(shù)的研究最早起步于20世紀70年代初的日本,從技術(shù)專利上看,日美起步相對較早。2010年以前,日本在GaN技術(shù)專利申請數(shù)上處于明顯領(lǐng)先,中國在2010年后專利申請數(shù)開始高速增長,并保持至今。

中、美、日三國GaN技術(shù)專利申請趨勢圖 來源:Patsnap

中、美、日三國GaN技術(shù)專利申請趨勢圖 來源:Patsnap

GaN單晶襯底方面,我們在第一期有提到,同樣是日本廠商占據(jù)領(lǐng)先地位,住友電工在2003年成為全球首家量產(chǎn)GaN襯底的廠商。目前主流的GaN襯底尺寸是2英寸,住友電工和三菱化學都宣布將會在2022年開始量產(chǎn)4英寸GaN單晶襯底,2022年3月,豐田合成與大阪大學合作宣布成功研制出6英寸GaN襯底。

國內(nèi)在GaN襯底方面發(fā)展速度也很快,蘇州納維在2017年率先推出4英寸GaN單晶襯底,并且還表示突破了6英寸的關(guān)鍵核心技術(shù);2018年2月,東莞中稼半導體宣布,在國內(nèi)首次試產(chǎn)4英寸自支撐GaN襯底,并在2019年10月發(fā)售4英寸自支撐氮化鎵襯底;2020年3月,鎵特半導體宣布開發(fā)出4英寸摻碳半絕緣GaN晶圓片,并表示“鎵特是第一家,也是唯一一家生產(chǎn)4英寸半絕緣氮化鎵晶圓片的公司”。

外延片方面,目前國際上GaN射頻應(yīng)用的SiC基GaN外延片4英寸和6英寸并存,海外6英寸代表企業(yè)有Wolfspeed、Qorvo、NXP,4英寸代表企業(yè)為住友電工;國內(nèi)SiC基GaN外延片主要以4英寸為主,代表企業(yè)有蘇州能訊、聚能晶源等,其中聚能晶源已經(jīng)具備量產(chǎn)6寸SiC基GaN外延片的能力。

射頻器件方面,GaN PA大部分用于6GHz以下宏基站,主要海外供應(yīng)商有恩智浦、住友、Qorvo等等。不過國內(nèi)5G發(fā)展迅速,基站PA需求巨大,國內(nèi)廠商在GaN PA上同樣在加速導入市場,包括蘇州能訊、中興微電子、海特高新(旗下與中國電子29所合資公司嘉納海威設(shè)計、旗下海威華芯代工)等等,都已經(jīng)有相關(guān)產(chǎn)品在5G宏基站上進行測試或量產(chǎn)應(yīng)用。

功率器件方面,GaN功率市場目前來看主要應(yīng)用于手機充電器。從市場份額上看,國內(nèi)以英諾賽科為代表,占全球20%份額,同時英諾賽科也在加速開啟國際業(yè)務(wù)。可以發(fā)現(xiàn),目前全球GaN功率市場份額排名前列的納微半導體、EPC、GaN system等都走Fabless模式,走IDM模式的英諾賽科在供貨能力、價格上會有一些優(yōu)勢,預計打開國際市場后,英諾賽科份額將會繼續(xù)有進一步提升。

在汽車應(yīng)用上,國內(nèi)方面聞泰科技旗下安世半導體較為領(lǐng)先,目前已經(jīng)推出用于汽車OBC、DC-DC的車規(guī) 650V GaN FET,900V產(chǎn)品也已經(jīng)完成開發(fā),預計未來繼續(xù)推進1200V GaN功率產(chǎn)品。國外方面,ST、英飛凌、Ti、GaN Systems等都有600V以上的車規(guī)GaN功率產(chǎn)品推出。總體而言,目前GaN功率器件主要用于汽車OBC上,且應(yīng)用規(guī)模還比較小,要廣泛應(yīng)用于電驅(qū)等汽車核心動力模塊上,預計要到2025年后。

產(chǎn)能方面,CASA統(tǒng)計2020年國內(nèi)折合4英寸GaN-on-SiC的射頻器件、模塊年產(chǎn)能為16萬片,折合6英寸GaN-on-Si的電力電子器件、模塊年產(chǎn)能為22萬片。根據(jù)推算,由于英諾賽科等國內(nèi)廠商的擴產(chǎn)落地,今年國內(nèi)GaN-on-Si的電力電子器件、模塊產(chǎn)能增速較快,年產(chǎn)能預計會超過60萬片(折合6英寸),GaN-on-SiC射頻器件、模塊方面增速稍慢,但預計2022年國內(nèi)年產(chǎn)能也將超過35萬片(折合4英寸)。

一、GaN下游

1.GaN射頻器件市場格局

根據(jù)Yole Développement的數(shù)據(jù),2020年GaN射頻器件市場規(guī)模為8.91億美元,復合年增長率將達18%,預計到2026年GaN射頻器件市場規(guī)模會達到26億美元以上。

在GaN射頻器件市場上,Woflspeed、住友電氣、Qorvo等共三家企業(yè)占據(jù)大部分市場份額。電子發(fā)燒友網(wǎng)統(tǒng)計,截至2022年7月1日,Mouser在售的GaN射頻產(chǎn)品共有623款,而截至2020年6月底的這個數(shù)字是451款,兩年時間增加了172款產(chǎn)品,產(chǎn)品線持續(xù)完善。

在性能上,工作頻率和輸出功率是GaN射頻器件/模塊的主要技術(shù)指標。從Mouser的數(shù)據(jù)庫中,可以發(fā)現(xiàn)目前市面上GaN射頻放大器最大工作頻率可以達到42.5GHz(Qorvo),最大功率800W;GaN射頻HEMT最大輸出功率高達1800W(Qorvo,1GHz-1.1GHz),最高工作頻率為DC to 25 GHz(Qorvo,輸出功率7.2W)。

縱觀整個射頻器件市場,目前硅基LDMOS和GaAs依然占據(jù)主流,但GaN在工作頻率、功率密度等方面都擁有明顯優(yōu)勢。隨著5G通信高頻通信應(yīng)用持續(xù)迭代發(fā)展,對射頻前端等器件的性能要求不斷提高,以及載波聚合、MIMO、包絡(luò)跟蹤等技術(shù)的廣泛應(yīng)用,GaN射頻器件需求規(guī)模將不斷擴大。

從5G基站AAU(有源天線處理單元)的能耗占比中,可以發(fā)現(xiàn)功率放大器占到最大的一部分,同時5G基站中射頻通道數(shù)量從4G宏基站RRU(射頻拉遠單元)中的4通道變?yōu)?4通道,單個基站中的PA數(shù)量增加16倍。因此GaN PA尺寸小、效率高、功率密度大等特點,更加適合5G基站的應(yīng)用場景。

工信部的最新數(shù)據(jù)顯示,截至2022年4月末,我國已經(jīng)建成5G基站161.5萬個,預計2025年前我國5G宏基站將建設(shè)超過500萬站。隨著5G基站高能效、小體積等需求,在未來幾年,預計GaN射頻器件在5G基站市場滲透率將逐步提升至70%。

2.GaN功率器件市場格局

GaN的功率應(yīng)用起步較晚,市場規(guī)模目前相比于射頻GaN較小。根據(jù)Yole Développement數(shù)據(jù),2021全球GaN功率器件市場規(guī)模為1.26億美元,預計2021-2027年期間復合年增長率為59%,2027年全球市場規(guī)模高達20億美元。

GaN主要主要是面向650V以下中低壓應(yīng)用,功率器件產(chǎn)品性能上,擊穿電壓集中在650V以及300V以下,導通電流最高150A(GaN Systems,650V),Transphorm的產(chǎn)品最高耐壓值達到900V。更高耐壓的GaN功率器件也即將推出市場,目前包括東芝、Transphorm、GaN Power、博世等都已經(jīng)對外透露了1200V GaN功率管的研發(fā)進度,預計很快會推出市場。

目前GaN功率器件最大的應(yīng)用市場是消費電子,比如PC電源、手機充電器等,其次是數(shù)據(jù)中心、5G通信基站電源等應(yīng)用。2021年,GaN功率市場中消費電子應(yīng)用占比約為63%,通信基站、數(shù)據(jù)中心等應(yīng)用占比約21%,而工業(yè)和汽車應(yīng)用的占比分別為7%、4%左右。

電動汽車是GaN功率器件未來最具潛力的市場之一。短期來看,GaN功率器件在11kW、6.6kW、22kW的OBC,以及4kW的DC-DC中,相比于SiC具有非常明顯的成本優(yōu)勢、系統(tǒng)效率優(yōu)勢、功率密度優(yōu)勢。在電動汽車驅(qū)動和電池平臺上,目前中高端車型的趨勢是800V系統(tǒng),但由于成本等原因,預計2030年全球范圍內(nèi)主流還會是400V平臺。而SiC相比于GaN在功率應(yīng)用上的優(yōu)勢主要在于1200V以上的超高壓,所以在電動汽車上,隨著成本、產(chǎn)能等優(yōu)勢凸顯,GaN功率器件有望在電動汽車400V平臺上得到廣泛應(yīng)用。

根據(jù)納微半導體的規(guī)劃,預計在2025年左右車規(guī)級GaN功率產(chǎn)品能夠?qū)崿F(xiàn)大批量出貨。

二、國內(nèi)外GaN產(chǎn)業(yè)各環(huán)節(jié)發(fā)展現(xiàn)狀

對GaN技術(shù)的研究最早起步于20世紀70年代初的日本,從技術(shù)專利上看,日美起步相對較早。2010年以前,日本在GaN技術(shù)專利申請數(shù)上處于明顯領(lǐng)先,中國在2010年后專利申請數(shù)開始高速增長,并保持至今。

GaN單晶襯底方面,我們在第一期有提到,同樣是日本廠商占據(jù)領(lǐng)先地位,住友電工在2003年成為全球首家量產(chǎn)GaN襯底的廠商。目前主流的GaN襯底尺寸是2英寸,住友電工和三菱化學都宣布將會在2022年開始量產(chǎn)4英寸GaN單晶襯底,2022年3月,豐田合成與大阪大學合作宣布成功研制出6英寸GaN襯底。

國內(nèi)在GaN襯底方面發(fā)展速度也很快,蘇州納維在2017年率先推出4英寸GaN單晶襯底,并且還表示突破了6英寸的關(guān)鍵核心技術(shù);2018年2月,東莞中稼半導體宣布,在國內(nèi)首次試產(chǎn)4英寸自支撐GaN襯底,并在2019年10月發(fā)售4英寸自支撐氮化鎵襯底;2020年3月,鎵特半導體宣布開發(fā)出4英寸摻碳半絕緣GaN晶圓片,并表示“鎵特是第一家,也是唯一一家生產(chǎn)4英寸半絕緣氮化鎵晶圓片的公司”。

外延片方面,目前國際上GaN射頻應(yīng)用的SiC基GaN外延片4英寸和6英寸并存,海外6英寸代表企業(yè)有Wolfspeed、Qorvo、NXP,4英寸代表企業(yè)為住友電工;國內(nèi)SiC基GaN外延片主要以4英寸為主,代表企業(yè)有蘇州能訊、聚能晶源等,其中聚能晶源已經(jīng)具備量產(chǎn)6寸SiC基GaN外延片的能力。

射頻器件方面,GaN PA大部分用于6GHz以下宏基站,主要海外供應(yīng)商有恩智浦、住友、Qorvo等等。不過國內(nèi)5G發(fā)展迅速,基站PA需求巨大,國內(nèi)廠商在GaN PA上同樣在加速導入市場,包括蘇州能訊、中興微電子、海特高新(旗下與中國電子29所合資公司嘉納海威設(shè)計、旗下海威華芯代工)等等,都已經(jīng)有相關(guān)產(chǎn)品在5G宏基站上進行測試或量產(chǎn)應(yīng)用。

功率器件方面,GaN功率市場目前來看主要應(yīng)用于手機充電器。從市場份額上看,國內(nèi)以英諾賽科為代表,占全球20%份額,同時英諾賽科也在加速開啟國際業(yè)務(wù)。可以發(fā)現(xiàn),目前全球GaN功率市場份額排名前列的納微半導體、EPC、GaN system等都走Fabless模式,走IDM模式的英諾賽科在供貨能力、價格上會有一些優(yōu)勢,預計打開國際市場后,英諾賽科份額將會繼續(xù)有進一步提升。

在汽車應(yīng)用上,國內(nèi)方面聞泰科技旗下安世半導體較為領(lǐng)先,目前已經(jīng)推出用于汽車OBC、DC-DC的車規(guī) 650V GaN FET,900V產(chǎn)品也已經(jīng)完成開發(fā),預計未來繼續(xù)推進1200V GaN功率產(chǎn)品。國外方面,ST、英飛凌、Ti、GaN Systems等都有600V以上的車規(guī)GaN功率產(chǎn)品推出。總體而言,目前GaN功率器件主要用于汽車OBC上,且應(yīng)用規(guī)模還比較小,要廣泛應(yīng)用于電驅(qū)等汽車核心動力模塊上,預計要到2025年后。

產(chǎn)能方面,CASA統(tǒng)計2020年國內(nèi)折合4英寸GaN-on-SiC的射頻器件、模塊年產(chǎn)能為16萬片,折合6英寸GaN-on-Si的電力電子器件、模塊年產(chǎn)能為22萬片。根據(jù)推算,由于英諾賽科等國內(nèi)廠商的擴產(chǎn)落地,今年國內(nèi)GaN-on-Si的電力電子器件、模塊產(chǎn)能增速較快,年產(chǎn)能預計會超過60萬片(折合6英寸),GaN-on-SiC射頻器件、模塊方面增速稍慢,但預計2022年國內(nèi)年產(chǎn)能也將超過35萬片(折合4英寸)。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學習之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

功率器件

+關(guān)注

關(guān)注

42文章

1933瀏覽量

92783 -

氮化鎵

+關(guān)注

關(guān)注

61文章

1796瀏覽量

118072 -

GaN

+關(guān)注

關(guān)注

19文章

2209瀏覽量

76848

發(fā)布評論請先 登錄

相關(guān)推薦

熱點推薦

國內(nèi)外電機結(jié)構(gòu) 工藝對比分析

純分享帖,需要者可點擊附件免費獲取完整資料~~~*附件:國內(nèi)外電機結(jié)構(gòu) 工藝對比分析.pdf【免責聲明】本文系網(wǎng)絡(luò)轉(zhuǎn)載,版權(quán)歸原作者所有。本文所用視頻、圖片、文字如涉及作品版權(quán)問題,請第一時間告知,刪除內(nèi)容!

發(fā)表于 05-29 14:06

新能源汽車驅(qū)動電機專利信息分析

電機專利技術(shù) 的發(fā)展現(xiàn)狀,對比指出國內(nèi)專利申請?zhí)攸c以及存在的問題,并嘗試性地為國內(nèi)驅(qū)動電機相關(guān)企業(yè)和科研機構(gòu)提 出相應(yīng)的發(fā)展建議。

純分享貼,需要自行下載,免積分的!

發(fā)表于 03-21 13:39

智能電動輪椅控制系統(tǒng)的研究與設(shè)計

本文介紹了智能輪椅、自動避障算法以及電機調(diào)速系統(tǒng)的國內(nèi)外發(fā)展現(xiàn)狀,并 研究了用戶對智能輪椅的實際需求,分析了國內(nèi)應(yīng)用市場上智能輪椅存在的不足, 設(shè)計了一款具有自動避障和坡度智能制動功能

發(fā)表于 03-07 15:17

航空發(fā)動機研制中數(shù)值仿真技術(shù)的戰(zhàn)略地位及國內(nèi)外發(fā)展概覽

戰(zhàn)略地位和作用。通過國外典型研究計劃和實例分析了國內(nèi)外發(fā)展現(xiàn)狀,指出了我國在該技術(shù)領(lǐng)域的主要差距。提出要充分認識數(shù)值仿真技術(shù)在航空發(fā)動機研制中的重要地位和作用,盡快建設(shè)和發(fā)展屬于我國自己的航空發(fā)動機數(shù)值仿真系

先進陶瓷產(chǎn)業(yè)發(fā)展現(xiàn)狀剖析與發(fā)展建議

? 先進陶瓷作為新材料產(chǎn)業(yè)的代表、也作為國家大力發(fā)展的重要分支,近年來發(fā)展比較迅速,結(jié)構(gòu)陶瓷、功能陶瓷、電子陶瓷、半導體陶瓷、稀土陶瓷等技術(shù)、市場都在快速和高質(zhì)量的

新型儲能產(chǎn)業(yè)發(fā)展現(xiàn)狀及趨勢-2024年上半年數(shù)據(jù)發(fā)布簡版

新型儲能產(chǎn)業(yè)發(fā)展現(xiàn)狀及趨勢-2024年上半年數(shù)據(jù)發(fā)布 簡版

發(fā)表于 01-03 15:14

?0次下載

2024年智慧路燈國內(nèi)外應(yīng)用案例(節(jié)選)智慧路燈案例

2024年智慧路燈國內(nèi)外應(yīng)用案例(節(jié)選)智慧路燈案例

中國傳感器落后10年以上,高端產(chǎn)品96%靠進口,卡脖子現(xiàn)象突出!專家銳評產(chǎn)業(yè)現(xiàn)狀(最新觀點)

編輯按:今年7月份,國務(wù)院發(fā)展研究中心主管主辦的核心期刊《經(jīng)濟要參》,刊發(fā)了由我國傳感器產(chǎn)業(yè)知名專家郭源生教授撰寫的,有關(guān)中國傳感器產(chǎn)業(yè)最新發(fā)展現(xiàn)狀和建議的文章,該內(nèi)容詳細介紹了

醫(yī)療機器人發(fā)展現(xiàn)狀與趨勢

醫(yī)療機器人作為醫(yī)療領(lǐng)域與現(xiàn)代機器人科技的融合體,正逐步引領(lǐng)醫(yī)療服務(wù)向更高效、更精準的方向發(fā)展。以下是對醫(yī)療機器人發(fā)展現(xiàn)狀與趨勢的詳細分析:

工控機廠家發(fā)展現(xiàn)狀及未來趨勢

中發(fā)揮著重要作用。本文將探討工控機廠家的發(fā)展現(xiàn)狀、市場需求、技術(shù)創(chuàng)新以及未來趨勢。一、工控機廠家發(fā)展現(xiàn)狀工控機廠家是指專門從事工業(yè)控制計算機設(shè)計、研發(fā)、生產(chǎn)和銷售的企業(yè)。在中國

氮化鎵(GaN)功率半導體市場風起云涌,引領(lǐng)技術(shù)革新與產(chǎn)業(yè)升級

技術(shù)的成熟以及電動汽車、人工智能、機器人等新興產(chǎn)業(yè)的蓬勃發(fā)展,對更高功率、更低能耗的需求日益增長,氮化鎵器件正逐步取代傳統(tǒng)硅基器件,在高價值應(yīng)用場景中展現(xiàn)出巨大的商業(yè)化潛力。

國產(chǎn)光電耦合器:2024年的發(fā)展現(xiàn)狀與未來前景

隨著全球電子技術(shù)的快速發(fā)展,光電耦合器(光耦)在各種應(yīng)用場景中發(fā)揮著越來越重要的作用。近年來,國產(chǎn)光電耦合器憑借其技術(shù)進步和性價比優(yōu)勢,在國內(nèi)外市場上取得了顯著的成就。本文將深入探討2024年國產(chǎn)光電耦合器的發(fā)展現(xiàn)狀、挑戰(zhàn)、以及

GaN技術(shù)引領(lǐng)功率電子產(chǎn)業(yè)新風潮,預估2030年市場規(guī)模將突破43億美元

隨著全球?qū)Ω咝茈娏鉀Q方案的需求日益增加,氮化鎵(GaN)技術(shù)正在成為功率電子產(chǎn)業(yè)的一大亮點。近期,英飛凌和德州儀器等行業(yè)巨頭對GaN技術(shù)的投入不斷加大,標志著

全球視野下的API資源,看冪簡集成如何整合國內(nèi)外API

和創(chuàng)新能力,云計算、大數(shù)據(jù)、人工智能等技術(shù)的快速發(fā)展,推動了API的需求增長。 今天,冪簡集成已成為市場上首家整合國內(nèi)外API的平臺,目前整合的API數(shù)量已超過4000種,為全球開發(fā)者和企業(yè)提供前所未有的資源和便利。 首家整合

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論