我國工業產業在全球格局下分析情況分析

我國工業產業在全球格局下分析情況分析

中國工業產業上市公司數量在全球排名第一,占總量的18%;其中盈利企業1180家,虧損企業236家,產業虧損面為0.17;總市值、總利潤排名全球第二,總營收排名全球第一,產業綜合占比為0.22,位居全球第二。總市值為26916億美元,占全球20%;總營收28698億美元,占全球26%;盈利總額1461.7億美元,虧損總額333.5億美元,總利潤為1128.2億美元,占全球24%。中國工業產業上市公司數量占中國全產業的23%,總市值占14%,總營收占22%,總利潤占12%,產業綜合占比0.15,在國內全產業中僅次于金融(0.20),位列第二。

中國工業產業的全球產業冠軍和領軍企業數量較少。效益指標如市盈率、銷售利潤率、資產回報率等有待提高,尤其是資本回報率。中國應在航天航空與國防工業、工業機械、農業機械、建筑產品、工業集團公司和各項為工業服務的產業上著重發力,并爭取在工業產業大類中成為全球第一的國家。

本文中的“工業”是指全球產業分類標準GICS分類定義的工業產業,其中不含信息產業、通訊產業、醫療健康產業、能源產業、材料產業、消費品產業,是傳統工業和為工業提供支持的服務業和運輸業。具體而言,工業分為資本品、商業和專業服務、運輸3個二級產業;資本品再細分為航天航空與國防、建筑產品、建筑與工程、電氣部件與設備、重型電氣設備、工業集團企業、建筑機械與重型卡車、農用農業機械、工業機械;商業和專業服務再細分為貿易公司與經銷商、商業印刷、環境與設施服務、辦公服務與用品、綜合支持服務、安全和報警服務、人力資源與就業服務、調查和咨詢服務;運輸再細分為航空貨運與物流、航空公司、海運、鐵路、陸運、機場服務、公路與鐵路、海港與服務。共計25個四級產業,占全部GICS分類標準158個四級產業的16%。

01 工業產業的全球格局

截至2021年底,全球工業產業共有上市公司7754家,占全球上市公司總量的18%,是擁有上市公司最多的產業;其中盈利企業5684家,虧損企業2070家,產業虧損面為0.27。上市公司數量排名前五位的國家分別是中國(1416家)、日本(1022家)、印度(591家)、美國(529家)、韓國(396家)。

全球工業產業總市值137132億美元,占所有產業總量的11%;總營收112166億美元,占總量的17%;產業內盈利總額6615.7億美元,虧損總額1935.2億美元,總利潤4680.5億美元,占總量的8%。工業產業的數量值在全球的全部產業綜合占比(按照市值占0.5,營收與利潤各占0.25計算,下同)為12%,高于9%的平均數。

中國工業產業上市公司數量在全球排名第一,占總量的18%;其中盈利企業1180家,虧損企業236家,產業虧損面為0.17;總市值、總利潤排名全球第二,總營收排名全球第一,產業綜合占比為0.22,位居全球第二。總市值為26916億美元,占全球20%;總營收28698億美元,占全球26%;盈利總額1461.7億美元,虧損總額333.5億美元,總利潤為1128.2億美元,占全球24%。中國工業產業上市公司數量占中國全產業的23%,總市值占14%,總營收占22%,總利潤占12%,產業綜合占比0.15,在國內全產業中僅次于金融(0.20),位列第二。

美國工業產業上市公司數量排名全球第四,占全球7%;其中盈利企業372家,虧損企業157家,產業虧損面達0.30;總市值、總利潤排名全球第一,總營收排名全球第二,產業綜合占比為0.27,位居全球第一。其總市值為41997億美元,占全球31%;總營收20954億美元,占全球19%;盈利總額1551.7億美元,虧損總額301.6億美元,總利潤為1250.1億美元,占全球27%。美國工業產業上市公司數量占本國全產業的11%,總市值占9%,總營收占12%,總利潤占7%,產業綜合占比為0.06,在本國全產業中位列第六。

日本工業產業上市公司數量排名全球第二,占總量的13%;其中盈利企業907家,虧損企業115家,產業虧損面為0.11。總市值、總營收、總利潤均位列全球第三,產業綜合占比為0.14,位居全球第三。總市值為15070億美元,占全球11%;總營收19671億美元,占全球18%;盈利總額968.0億美元,虧損總額155.4億美元,總利潤為812.6億美元,占全球17%。日本工業產業上市公司數量占日本全產業的26%,總市值占21%,總營收占26%,總利潤占18%,產業綜合占比為0.22,在本國全產業中位列第一。

中國、美國、日本的工業產業綜合占比之和為0.63,即占全球工業產業的63%,占據優勢地位。

全球7754家工業產業上市公司平均市值為17.69億美元,平均營收為14.47億美元,平均利潤為0.60億美元。在產業綜合占比十強國家中,平均市值最高的三個國家是美國(179.39億美元)、瑞士(54.19億美元)、法國(42.29億美元);平均營收最高的三個國家是美國(39.61億美元)、德國(39.19億美元)、法國(38.46億美元);平均利潤最高的三個國家是美國(2.36億美元)、瑞士(1.63億美元)、德國(1.43億美元)。美國工業產業上市公司的市值、營收、利潤三項平均值均位列第一。中國工業產業上市公司的三項平均值分別為19.01億美元、20.27億美元、0.80 億美元,略高于全球平均值。

小結

01、美國工業產業上市公司的市值和利潤高于中國,營收低于中國,綜合占比較中國高5%。中國工業產業上市公司數量是美國的2.68倍,但市值、營收、利潤平均值低于美國。2、美國工業產業綜合占比在本國11個產業中位列第六。中國工業產業綜合占比在國內產業位列第二,僅次于金融產業。日本工業產業綜合占比位列本國第一。3、中國和美國工業產業綜合占比占全球半壁江山,加上日本,三國產業綜合占比接近全球三分之二,優勢明顯。

02 、全球產業冠軍企業與前四名領軍企業

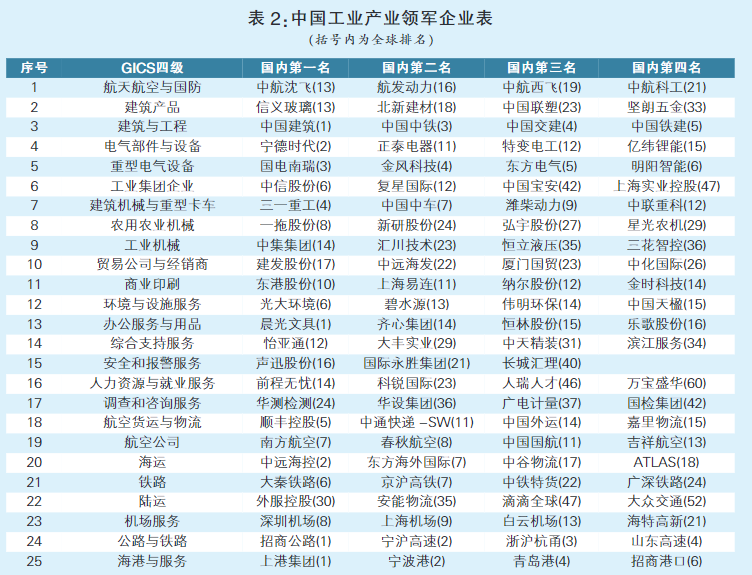

工業產業有25家全球產業冠軍企業,100家全球產業領軍企業(產業前四名)。在25家產業冠軍企業中,美國10家,占40%,日本6家、中國4家,丹麥、德國、法國、墨西哥、英國各1家。在100家產業領軍企業中,美國34家,中國16家,日本13家,英國5家,法國4家,愛爾蘭、丹麥、德國、加拿大、瑞典各3家,荷蘭、瑞士各2家。

中國的16家領軍企業分布在8個四級產業中,產業覆蓋率為32%;其中在公路與鐵路產業占據前四名;在建筑與工程、海港與服務等2個產業占據三席;在重型電氣設備產業占半壁江山;在辦公服務與用品、建筑機械與重型卡車、電氣部件與設備、海運等4個產業中有一席之地。

美國的34家領軍企業分布在15個四級產業中,產業覆蓋率為60%;其中在陸運產業壟斷前四名;在航天航空與國防、工業機械、綜合支持服務、航空公司、鐵路等5個產業中占據三席;在工業集團企業、建筑機械與重型卡車、農用農業機械、商業印刷、環境與設施服務、航空貨運與物流等6個產業中占半壁江山;在人力資源與就業服務、建筑產品、辦公服務與用品等3個產業中有一席之地。

日本在貿易公司與經銷商產業中占據前三位;在商業印刷、安全和報警服務等2個產業中分別擁有冠軍與亞軍、冠軍與季軍;在建筑產品、重型電氣設備、人力資源與就業服務等3個產業中各有1家領軍產業,都是冠軍企業;在工業集團企業、農用農業機械、辦公服務與用品等3個產業中有一席之地。13家領軍企業分布在9個四級產業中,產業覆蓋率為36%。

小結

01、中國在25個工業產業冠軍中擁有4個,在100個領軍企業中擁有17個,數量不算多。2、中國的工業機械上市公司(370家)、農業機械上市公司(5家)中缺少領軍企業;在建筑機械上市公司(90家)中,目前僅有三一重工這一家領軍企業。

03 工業的四級產業分析

全球工業產業在25個四級產業中綜合占比前十位的分別是工業機械(0.11)、建筑與工程(0.11)、工業集團企業(0.11)、貿易公司與經銷商(0.08)、電氣部件與設備(0.08)、航天航空與國防(0.07)、建筑機械與重型卡車(0.06)、海運(0.06)、航空貨運與物流(0.06)、建筑產品(0.05)。以下對這十個產業進行簡要分析。 在工業機械產業,全球有上市公司1357家,產業總市值17403億美元,總營收8300億美元,盈利總額647.9億美元,虧損總額112.1億美元,總利潤535.8億美元。按照產業綜合占比,排名前四位的國家分別是美國(0.27)、中國(0.21)、日本(0.21)、瑞典(0.09)。四國綜合占比之和為全球的78%。 在建筑與工程產業,全球有上市公司1235家,產業總市值8288億美元,總營收21620億美元,盈利總額682.3億美元,虧損總額91.7億美元,總利潤590.6億美元。按照產業綜合占比,排名前四位的國家分別是中國(0.42)、日本(0.12)、法國(0.09)、美國(0.07)。四國綜合占比之和為全球的70%。 在工業集團企業產業,全球有上市公司219家,產業總市值12206億美元,總營收11298億美元,盈利總額709.1億美元,虧損總額17.8億美元,總利潤691.3億美元。按照產業綜合占比,排名前四位的國家分別是美國(0.27)、德國(0.10)、韓國(0.09)、日本(0.09)。 在貿易公司與經銷商產業,全球有上市公司622家,產業總市值7092億美元,總營收14824億美元,盈利總額524.4億美元,虧損總額58.8億美元,總利潤465.6億美元。按照產業綜合占比,排名前四位的國家分別是日本(0.41)、美國(0.17)、中國(0.12)、英國(0.10)。 在電氣部件與設備產業,全球有上市公司784家,產業總市值14116億美元,總營收5266億美元,盈利總額394.9億美元,虧損總額62.2億美元,總利潤332.7億美元。按照產業綜合占比,排名前四位的國家分別是中國(0.36)、美國(0.17)、法國(0.11)、日本(0.09)。 在航天航空與國防產業,全球有上市公司246家,產業總市值12013億美元,總營收6630億美元,盈利總額445.3億美元,虧損總額174.8億美元,總利潤270.5億美元。按照產業綜合占比,排名前四位的國家分別是美國(0.53)、荷蘭(0.11)、中國(0.10)、法國(0.08)。 在建筑機械與重型卡車產業,全球有上市公司332家,產業總市值8470億美元,總營收7419億美元,盈利總額404.9億美元,虧損總額90.9億美元,總利潤314.0億美元。按照產業綜合占比,排名前四位的國家分別是中國(0.34)、美國(0.27)、日本(0.11)、瑞典(0.10)。 在海運產業,全球有上市公司204家,產業總市值3480億美元,總營收3158億美元,盈利總額788.3億美元,虧損總額15.4億美元,總利潤772.9億美元。按照產業綜合占比,排名前四位的國家分別是中國(0.19)、丹麥(0.17)、日本(0.10)、德國(0.09)。 在航空貨運與物流產業,全球有上市公司216家,產業總市值6974億美元,總營收7338億美元,盈利總額344.7億美元,虧損總額58.8億美元,總利潤285.9億美元。按照產業綜合占比,排名前四位的國家分別是美國(0.41)、中國(0.19)、德國(0.14)、日本(0.06)。四國綜合占比之和為全球的80%。 在建筑產品產業,全球有上市公司433家,產業總市值7249億美元,總營收4447億美元,盈利總額351.4億美元,虧損總額11.3億美元,總利潤340.1億美元。按照產業綜合占比,排名前四位的國家分別是美國(0.28)、日本(0.18)、愛爾蘭(0.14)、中國(0.11)。

小結

01、在25個四級產業中,產業綜合占比第一的國家由美國、中國、日本包攬。美國在13個產業中占據優勢,中國在8個產業中占據優勢,日本在4個產業中占據優勢。2、中國占據優勢的產業是:電氣部件與設備、公路與鐵路、海港與服務、海運、機場服務、建筑機械與重型卡車、建筑與工程、重型電氣設備。中國在公路與鐵路、海港與服務產業的綜合占比超過全球的50%,占據絕對優勢。

04 中國工業產業分析

中國工業產業的1416家上市公司涵蓋25個四級產業,分布在全球11個交易所,其中深交所673家,上交所514家,北交所27家,港交所162家,其他交易所40家。中國產業冠軍有25家,其中4家為全球產業冠軍,8家為全球產業領軍企業。

從企業性質分布看,央企157家,地方國有企業245家,集體企業3家,國有企業合計405家,占總量的29%;市值、營收、利潤的占比分別為0.40、0.76、0.72,綜合占比0.57。在全球產業領軍企業中,國有企業12家,占75%;在中國產業領軍企業中,國有企業45家,占45%。國有企業在工業集團企業、公路與鐵路、海港與服務、海運、航空公司、航天航空與國防、機場服務、建筑機械與重型卡車、建筑與工程、貿易公司與經銷商、鐵路、重型電氣設備等12個四級產業中占據主導地位。

從地域分布看,按照上市公司數量,廣東227家、江蘇208家、浙江175家、北京123家、上海115家,合計占比為0.60;按照市值、營收、利潤的綜合占比,依次是北京(0.27)、廣東(0.12)、上海(0.09)、浙江(0.08)、江蘇(0.08),合計占比為0.64。在99家中國領軍企業中,上海、北京、廣東、浙江分別占19家、18家、17家、10家,占總量的65%。具體到四級產業,北京在工業集團企業、航天航空與國防、建筑與工程等7個產業中有優勢;上海在海港與服務、航空公司、人力資源與就業服務等6個產業中有優勢;廣東在工業機械、建筑產品、綜合支持服務等5個產業中排名第一。此外,福建在電氣部件與設備、貿易公司與經銷商產業,天津在海運產業,江蘇在重型電氣設備產業各具優勢。

小結

1、中國工業產業上市公司數量最多,為1416家,占上市公司總量的23%,但其中全球冠軍企業和領軍企業數量不算多。

2、國有企業在工業產業占主導地位。

3、工業產業的優勢區域主要為北京、廣東、上海。

05、 總結

(一)中國工業產業在全球穩居第二。中國工業產業在總量上與美國差距不大,產業綜合系數之比為0.89:1。中國工業產業在國內位列第二,僅次于金融產業;美國工業產業在國內位列第六,日本工業產業在國內位列第一。

(二)中國工業產業的全球產業冠軍和領軍企業數量較少。中國的企業數量多,平均數據低,企業質量和產業質量有待提升。

(三)中國工業產業的效益指標如市盈率、銷售利潤率、資產回報率等有待提高,尤其是資本回報率。

(四)中國應在航天航空與國防工業、工業機械、農業機械、建筑產品、工業集團公司和各項為工業服務的產業上著重發力,并爭取在工業產業大類中成為全球第一的國家。

審核編輯:郭婷

-

電氣設備

+關注

關注

3文章

1035瀏覽量

32273 -

航天航空

+關注

關注

0文章

190瀏覽量

7615

原文標題:何志毅:全球格局下的工業產業分析

文章出處:【微信號:industry4_0club,微信公眾號:工業4俱樂部】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

智能焊接數據分析設備提升工業效率與精度

全球先進封裝市場現狀與趨勢分析

自動點焊溫度分析儀在工業應用中的精準控制與分析

熱重分析儀在材料研究中的應用

在ADS1120輸入的差模信號為0的情況下,為什么計數值不是0?

“中國芯”產業的十年歷程和國內集成電路區域發展研究(下篇)

對放大電路的分析方法介紹

受控源什么情況下可看為電阻

4.晶體和振蕩器 行業研究及十五五規劃分析報告(行業競爭格局)

會員風采!華秋電子——致力于“為電子產業增效降本”的數字化智造平臺

“百模大戰”競爭格局報告發布,云天天書大模型入選典型案例

工商網監

工商網監

評論