科創板今年最大IPO來了,擬募180億

科創板今年最大IPO來了,擬募180億

昨日晚間,上交所官網顯示,華虹半導體有限公司(以下簡稱“華虹半導體”)科創板IPO已經獲得受理,公司擬募資180億元,這個募資金額是年內科創板最大IPO!

此前在2014年,華虹半導體在香港聯交所以每股11.25港元價格掛牌上市,當時募集資金合計為3.202億美元。11月4日,港股華虹半導體收報19.68港元,總市值257.12億港元。

此次沖刺科創板,華虹半導體擬將募資金額投入到華虹制造(無錫)項目、8英寸廠優化升級項目、特色工藝技術創新研發項目和補充流動資金。

具備8及12英寸晶圓代工能力,年營收超百億

華虹半導體是一家晶圓代工企業,也是行業內特色工藝平臺覆蓋最全面的晶圓代工企業之一。主要為客戶提供8英寸及12英寸兩種規格的晶圓代工及配套服務,包括嵌入式/獨立式非易失性存儲器、功率器件、模擬與電源管理、邏輯與射頻等多元化特色工藝平臺的晶圓代工及配套服務。

根據招股書顯示,2019年到2022年一季度,華虹半導體營業收入分別為65.22億元、67.37億元、106.3億元和38.07億元,最近三年的復合增長率達 27.95%,同期凈利潤分別為10.4億元、5.05億元、16.6億元和6.42億元。

營收和凈利潤的增長一方面來自于國內工業生產規模不斷擴張和疫情下對遠程連接技術的需求快速增長,新能源汽車、工業智造、新一代移動通訊及物聯網等領域的應用需求逐步加強,帶動了國內半導體市場規模的快速提升。

根據 IC Insights 的統計,2016 年至 2021 年,中國大陸晶圓代工市場規模從 46 億美元增長至 94 億美元,復合增長率為 15.12%。

另一方面,產能的提升也是其收入規模增長的因素。根據招股書顯示,華虹半導體目前擁有 3座8英寸和1座12英寸晶圓廠,截至 2022年3月末合計產能 32.4 萬片/月(按照約當 8 英寸統計)。

最近三年公司年產能分別達 216.30 萬片、248.52 萬片、326.04 萬片(按照約當 8 英寸統計),年均復合增長率達 22.77%,而產能的快速擴充主要來自于2019年第四季度開始投產的12 英寸產線。

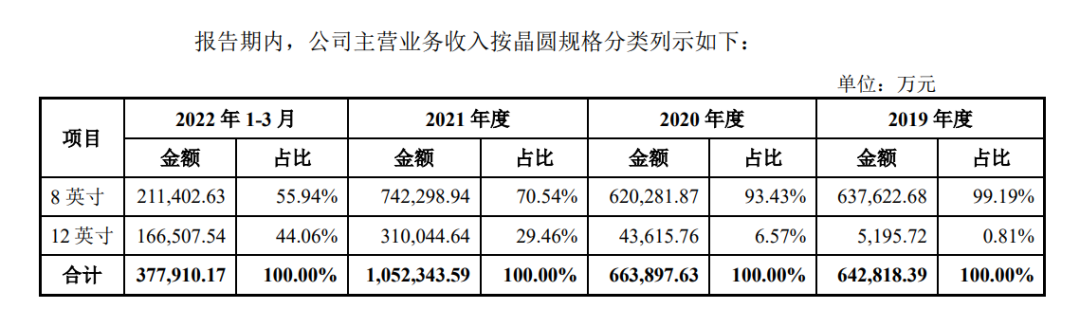

報告期內,12英寸項目營收逐年增長,分別為0.52億元、4.4億元、31億元和 16.7億元,近三年的復合增長率為672.48%,營收占比也從0.81%躍升至44.06%。

來源:招股書截圖

在應用領域,華虹半導體主要為消費電子、工業及汽車、通訊產品、計算機等不同產品終端應用領域的晶圓代工及配套服務。

其中,消費電子是華虹半導體終端應用的主要板塊,營收占比超六成。報告期內,應用于消費電子領域的主營業務收入分別為40.1億元、41億元、67.1億元、25.1億元。近三年的復合增長率為 29.39%。

除此之外,近年來新能源汽車、工業智造等領域的應用需求也快速增長。報告期內,應用于工業及汽車領域的營業務收入分別為 14.7億元、14.1億元、20.4億元和6.7億元,近三年的復合增長率為 17.95%。

來源:招股書截圖

毛利率低于同行業水平,研發占比不足10%

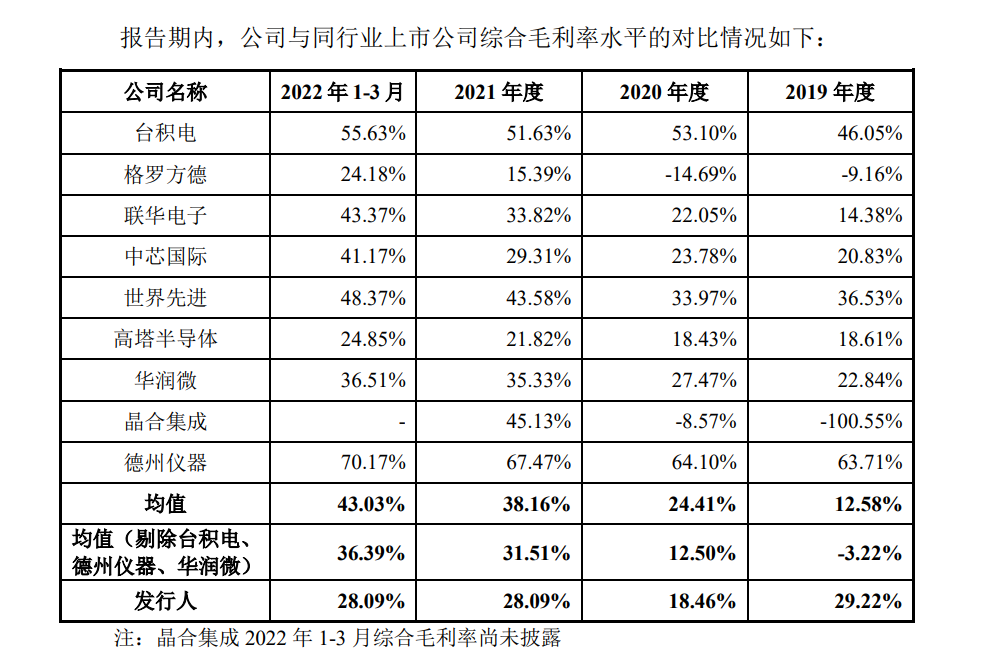

雖然華虹半導體近年來業績增長亮眼,但其毛利率卻并不高。

根據招股書顯示,2021年及2022年1-3月,華虹半導體綜合毛利率均為28.09%,而同期行業均值分別為38.16%、43.03%。

來源:招股書截圖

對此,華虹半導體表示,2019 年四季度,公司 12 英寸產線開始投產,由于投產初期 12 英寸產線尚在產能爬坡階段,而固定資產折舊、人工費用等固定成本較高,使得 12 英寸產品單位成本較高,導致2019 年、2020 年毛利及毛利率為負值;2021 年及 2022 年 1-3月,隨著公司 12 英寸產品規模效應顯現使得單位成本持續快速下降,毛利及毛利率均實現轉正。未來隨著生產規模的擴大,規模效應進一步顯現,12 英寸產品的毛利率將進一步提升。

除此之外,值得注意的是,華虹半導體供應商集中度較高。2019年到2022年一季度,華虹半導體向前五大原材料供應商采購額占原材料采購總額比例分別為49.84%、45.08%、38.50%和36.75%。

并且,華虹半導體研發投入占比近三年徘徊在10%左右。根據招股書顯示,報告期內,華虹半導體研發費用分別為4.3億元、7.4億元、5.2億元和2.8億元,占各年營業收入的比例分別為 6.57%、10.97%、4.86%和 7.46%。

2017年至2021年,按照銷售額口徑,全球半導體市場規模從 4,122 億美元增長至 5,559 億美元,年均復合增長率為 7.76%。

未來,尤其在新能源汽車、工業智造、新一代移動通訊、新能源以及數據中心等應用領域的驅動下,加上芯片禁令倒逼國內半導體高速發展。

華虹半導體和所有芯片廠商一樣,正面臨著新能源汽車、物聯網、智能制造等下游科技產業升級帶來的市場機遇。

為了抓住這波機遇,華虹半導體提出了“8 英寸+12 英寸”及先進“特色 IC+功率器件”兩大發展戰略,向更小線寬、更大存儲單元密度和更優讀寫性能的代工產品邁進。

-

晶圓

+關注

關注

53文章

5154瀏覽量

129717 -

科創板

+關注

關注

4文章

902瀏覽量

28044

發布評論請先 登錄

RISC-V芯片公司沖刺IPO:年銷超億顆,單芯片毛利68%

超硅半導體IPO:產能爬坡,300mm硅片三年貢獻14.2億元

國產機器視覺龍頭!易思維沖擊科創板IPO

2024年中國MEMS產業最后一個IPO來了!募資15億元,年均增長近80%!

長光辰芯科創板IPO終止

募資12億!國內光刻膠“銷冠王”沖刺IPO!

西安奕材科創板IPO獲受理,擬募資49億

勝科納米即將科創板IPO上會

天有為電子IPO募資30億元!年凈賺超8億,全液晶組合儀表業務量激增

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

武漢新芯集成電路科創板IPO申請獲受理

臺積電擬200億購群創南科廠,加速封裝與制程發展

科創板開市五周年|芯海科技榮獲“年度最具創新力科創板上市企業”

工商網監

工商網監

評論