") 700億阿里云掌門的新焦慮

700億阿里云掌門的新焦慮

豆瓣崩了、釘釘崩了、騰訊會(huì)議崩了……

細(xì)數(shù)這一年,各類知名APP(應(yīng)用軟件)崩潰屢上熱搜的不在少數(shù),似乎有一種哪個(gè)知名APP不崩潰,都不算頂級APP的即視感。

這些我們熟知的應(yīng)用軟件動(dòng)輒“崩潰”,其實(shí)與背后的底層基礎(chǔ)設(shè)施“云計(jì)算”有密切關(guān)聯(lián)。作為系統(tǒng)崩潰的鼻祖級產(chǎn)品“淘寶”背后,每年“背鍋”的正是負(fù)責(zé)服務(wù)器承載能力和擴(kuò)容的阿里云。

誕生于2009年的阿里云,起家最早,目前份額位列公有云市場第一,但云計(jì)算主要是TO B的生意,它比拼的不僅僅是技術(shù),競爭非常激烈。這也是為什么華為云、天翼云能夠迅速進(jìn)入前三,再加上騰訊云、百度智能云、金山云等后來者的追趕,阿里云穩(wěn)住龍頭地位并不輕松。

在今年11月3日的云棲大會(huì)上,阿里云宣布自研CPU(中央處理器)倚天710已大規(guī)模應(yīng)用,阿里云未來兩年20%的新增算力將使用自研CPU之外,還成立了“數(shù)字政務(wù)創(chuàng)新聯(lián)盟”等等。

而這樣的舉措,表面上好像是呼應(yīng)著阿里云第三代掌門人張建鋒,在6月份阿里云峰會(huì)所提到的那句“Back to Basic”。但“Back to Basic”標(biāo)語的背后,更像是張建鋒對阿里云商業(yè)化的焦慮。

2022年初,前華為中國政企業(yè)務(wù)總裁蔡英華出任阿里集團(tuán)資深副總裁、阿里云全球銷售總裁,以及在新一輪組織架構(gòu)調(diào)整中,制定了更加To B的銷售組織架構(gòu),強(qiáng)調(diào)“伙伴優(yōu)先”的戰(zhàn)略。

這一系列動(dòng)作,更反映了阿里云從底層技術(shù)云服務(wù)商轉(zhuǎn)向商業(yè)化變現(xiàn)的急迫。

連虧12年后

質(zhì)疑,始終伴隨著阿里云這13年的發(fā)展。

自2008年阿里云的工程師敲下第一行“飛天系統(tǒng)”代碼后,鋪天蓋地的“阿里為什么做云計(jì)算”質(zhì)疑便從未斷過,而看熱鬧、唱衰的行業(yè)人士更是不少,甚至微軟亞洲研究院的副院長王堅(jiān)在來到阿里云后,也一度被人稱為“騙子”。

伴隨著一路質(zhì)疑,阿里云也在不斷創(chuàng)造一個(gè)又一個(gè)新技術(shù)概念,并成為國內(nèi)云計(jì)算賽道的拓荒者。從提出“去IOE”概念、“DT時(shí)代”、“五新”、“城市大腦”到成立達(dá)摩院、半導(dǎo)體公司“平頭哥”,再到2022年公布的自研CPU倚天710大規(guī)模部署等,阿里云都是繞不過去的標(biāo)桿。

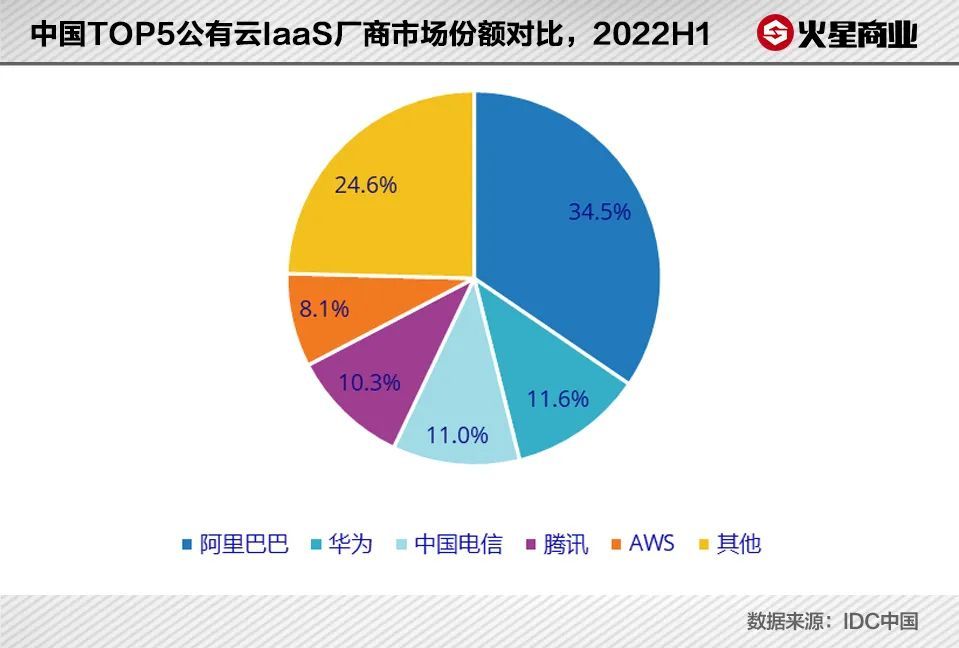

根據(jù)國際數(shù)據(jù)公司IDC發(fā)布的2022年上半年中國公有云服務(wù)市場份額,在IaaS(基礎(chǔ)設(shè)施即服務(wù))市場,阿里云遙遙領(lǐng)先,占據(jù)34.5%的份額,是后三位華為云、天翼云以及騰訊云的總和。

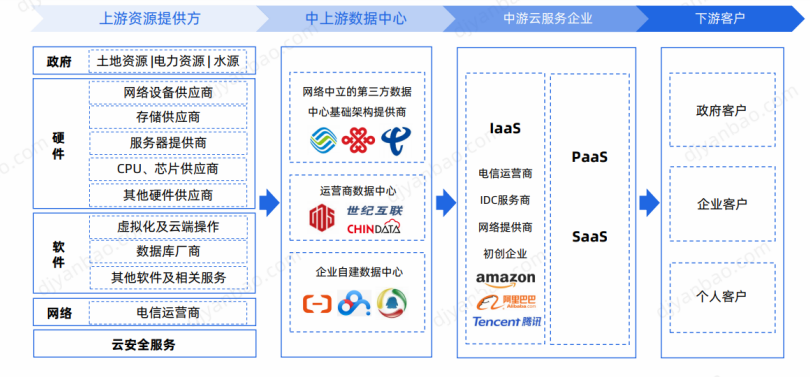

除了IaaS,云計(jì)算的另外兩種主要服務(wù)模式是PaaS(平臺(tái)即服務(wù))和SaaS(軟件即服務(wù))。其中,laaS主要是面向大眾的公共云,PaaS是由專業(yè)平臺(tái)服務(wù)商運(yùn)營的公共平臺(tái)服務(wù)云,而SaaS則主要是面向政府和企業(yè)業(yè)務(wù)的軟件和業(yè)務(wù)服務(wù)云。

打個(gè)比方,如果說IaaS相當(dāng)于是云計(jì)算市場中的水電煤,那么PaaS就是通過各種方式去“加工”它們的過程,SaaS就是你在超市看到的礦泉水、酒或其他飲料,以滿足不同用戶的個(gè)性化需要。

歸根結(jié)底,云計(jì)算本身是互聯(lián)網(wǎng)的延續(xù),是通過軟件定義硬件方式,將互聯(lián)網(wǎng)的商業(yè)模式從賣設(shè)備轉(zhuǎn)變到了賣服務(wù),企業(yè)如果需要網(wǎng)絡(luò)、計(jì)算、存儲(chǔ)資源,不再需要購買服務(wù)器,而只需要買云服務(wù)。對于個(gè)人而言,以往我們需要存儲(chǔ)在U盤里的重要資料,而現(xiàn)在只需要在網(wǎng)盤/云盤存儲(chǔ)即可。

(云計(jì)算產(chǎn)業(yè)鏈,資料來源:光大證券研究所,CSDN)

用“阿里云之父”王堅(jiān)的話說:“什么樣的云計(jì)算狀態(tài)才算得上好的公共服務(wù),如果還是用電來打比方,那就是能夠用、便宜用、安心用。”

而被稱云計(jì)算產(chǎn)業(yè)鏈中關(guān)鍵基礎(chǔ)設(shè)施的IaaS,基本都是巨頭的游戲,因?yàn)樾枰诠潭ㄙY產(chǎn)上大把投錢,亞馬遜云也是自2006年開啟云計(jì)算后到2015年才首次扭虧。而阿里云則是國內(nèi)最先開辟這一市場的玩家,在連虧12年后,阿里云如今已經(jīng)成為阿里巴巴集團(tuán)業(yè)績的“亮點(diǎn)”。

根據(jù)阿里巴巴發(fā)布的2022財(cái)年(對應(yīng)自然年2021年4月~2022年3月)第四季度及全年財(cái)報(bào),截至2022年3月31日止的12個(gè)月里,阿里巴巴的營收為8530.62億元,同比增長19%。其中,阿里云在2022財(cái)年中取得了745.68億元的收入,首次盈利11.46億元。

不過,云業(yè)務(wù)的收入在持續(xù)高增長后有失速趨勢。2022財(cái)年,阿里云各季度收入分別為160.51億元、200.07億元、195.39億元、189.71億元,同比增速分別為29%、33%、20%、12%。

這一增速下滑早已初見端倪,自2018財(cái)年阿里云達(dá)到101%的增速后便一路走低,截至2022年二季度末,增速僅為10%。

當(dāng)然,云增速放緩并非只有阿里云一家。華為云在2020年同比增速168%,2021年則驟降到34%;騰訊也在2022年一季報(bào)顯示,包含云業(yè)務(wù)的金融科技與企業(yè)服務(wù)板塊同比增長10%,是該板塊單獨(dú)披露收入以來的最低增速。

阿里云之于阿里集團(tuán)的重要性不言而喻,今年阿里將三大戰(zhàn)略升級為“消費(fèi)、云計(jì)算、全球化”,提到第二位的云計(jì)算已被視為阿里生態(tài)增長的“第二曲線”。

但是想要打造一個(gè)新的增長極并非易事,13年前阿里云開荒擴(kuò)土之際,各路玩家還沒反應(yīng)過來,如今在技術(shù)不是各大巨頭的門檻之后,誰能實(shí)現(xiàn)更好的商業(yè)化就各憑本事了。

新掌門的焦慮

拿著最王炸的牌,卻打不出漂亮的仗,這對于張建鋒這位第三任阿里云掌門來說,是最大的痛苦。

2022年6月13日阿里云峰會(huì)上,48歲的張建鋒站在舞臺(tái)上,背后就是“堅(jiān)持技術(shù)長征”這六個(gè)大字,并在其下面寫著“Back to Basic”—回歸云計(jì)算本質(zhì)的英文標(biāo)識,似乎張建鋒在向外表達(dá)阿里云依舊“技術(shù)優(yōu)先”的初心。

然而,少有人觀察到的是,在張建鋒“堅(jiān)持技術(shù)長征”主題背后,隱藏的是他對阿里云商業(yè)化濃濃的焦慮。

這不是夸大其詞,作為第三代掌門人,張建鋒在2018年接手阿里云時(shí),是阿里云最“風(fēng)光”的階段。不僅掌握著公有云半壁江山,更有王堅(jiān)、胡曉明在此之前,為其打下了技術(shù)優(yōu)勢,而張建鋒上任,就是要將這些優(yōu)勢轉(zhuǎn)換成真金白銀,通過商業(yè)化變現(xiàn),做實(shí)阿里云在集團(tuán)作為“增長新引擎”的角色。

而這個(gè)時(shí)候,張建鋒對于如何做好商業(yè)化,也有明確思路,甚至王堅(jiān)早已為阿里云規(guī)劃好了榜樣,那便是亞馬遜+谷歌。其中,最成功的案例是亞馬遜云(AWS),主要通過公共IaaS(基礎(chǔ)設(shè)施即服務(wù))的建設(shè)與運(yùn)營,逐步向PaaS(平臺(tái)即服務(wù))擴(kuò)展,為企業(yè)提供從算力、存儲(chǔ)到軟件應(yīng)用的全場景服務(wù)。

而幾大巨頭的賺錢能力也遙遙領(lǐng)先業(yè)內(nèi)。從全球前三亞馬遜、微軟、Alphabet(谷歌母公司)的財(cái)報(bào)來看,云業(yè)務(wù)已經(jīng)成為他們業(yè)績增長的亮點(diǎn)。2021年亞馬遜、微軟、谷歌的云業(yè)務(wù)的營收分別為622億美元、677.84億美元以及192億美元。

張建鋒也是沿著亞馬遜云這條商業(yè)化之路設(shè)計(jì)的,在2019年北京阿里云峰會(huì)上,張建鋒就明確表示:“阿里云智能升級之后,所有的技術(shù)輸出、產(chǎn)品輸出、對B端的服務(wù)都必須通過阿里云智能平臺(tái),包括協(xié)同辦公系統(tǒng),新零售的核心技術(shù)和新產(chǎn)品。”

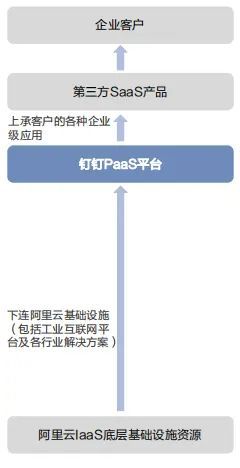

于是,在明確了商業(yè)化方向后,張建鋒先是將釘釘融合進(jìn)來,又通過發(fā)布“云釘一體”的戰(zhàn)略部署,讓釘釘成為一個(gè)帶有“客戶資源池、項(xiàng)目協(xié)同、SaaS應(yīng)用聚集地”等多重價(jià)值的PaaS平臺(tái),在為企業(yè)數(shù)字化轉(zhuǎn)型賦能的同時(shí),加速自身的商業(yè)化能力。

不僅如此,在SaaS層,張建鋒通過阿里云提倡的“被集成”方針,以及釘釘明確邊界,全面開發(fā)吸收各行各業(yè)ISV(獨(dú)立軟件開發(fā)商)生態(tài)伙伴、SaaS廠商的方式,在SaaS層服務(wù)上也展開布局,并通過抽取“展位費(fèi)”進(jìn)行變現(xiàn)。

(阿里云的“云釘一體”生態(tài)方針,來源:國海證券)

想法很美好,但實(shí)踐很艱難。主要問題在于國內(nèi)商業(yè)市場過于復(fù)雜,加上近些年“東數(shù)西算”、信創(chuàng)國產(chǎn)替代化的興起,以及“國資云”的崛起,讓張建鋒想要的商業(yè)化成果,在現(xiàn)實(shí)面前也不得不大打折扣。

尤其是在“東數(shù)西算”面前,阿里云一直引以為傲的數(shù)據(jù)中心優(yōu)勢也降低了存在感,市場競爭力出現(xiàn)一定下滑不說,算力價(jià)格驟降,也進(jìn)一步影響了阿里云的商業(yè)化。

這些技術(shù)之外的“喧囂”,留給張建鋒的難題是,如何為阿里云找到一個(gè)新的“增長引擎”。

巨頭也內(nèi)卷

這幾年市場環(huán)境的轉(zhuǎn)變、TO B企業(yè)的復(fù)雜度給了張建鋒一個(gè)“措手不及”。

最初,云計(jì)算市場客戶最成熟的市場莫過于互聯(lián)網(wǎng)、在線教育以及游戲等,但是這些行業(yè)風(fēng)光已不復(fù)之前。尤其是2021年,阿里云丟掉了一個(gè)最大的客戶字節(jié)跳動(dòng),后者選擇自己干,并推出了火山引擎。

可以看到,幾大互聯(lián)網(wǎng)大廠紛紛自己下場,以及傳統(tǒng)強(qiáng)勢的通訊巨頭也有自己的陣地和優(yōu)勢,阿里云等一眾公有云服務(wù)商可以開拓的市場逐漸變得有限。

瞄準(zhǔn)政企市場,不僅是阿里云的想法,也成為當(dāng)下眾多云巨頭的共識。去年的阿里云峰會(huì)上,其高管也表達(dá)了類似觀點(diǎn):“阿里云為全面服務(wù)政企(政府、電信、金融、能源、制造等行業(yè))市場做好了準(zhǔn)備。”

但這一塊卻是運(yùn)營商巨頭聯(lián)通云、天翼云、移動(dòng)云等主場,除此之外,在政企賽道還有一個(gè)隱形巨頭華為云。華為在2021財(cái)報(bào)中提到,在中國,華為云服務(wù)了600多個(gè)政務(wù)云,幫助超過35個(gè)城市政務(wù)云升級到云原生;服務(wù)超過30家汽車制造企業(yè)、超過15家家電Top企業(yè);幫助1.7萬家制造企業(yè)數(shù)字化轉(zhuǎn)型。

而在政務(wù)云市場,僅華為云和天翼云就包攬了市場的半壁江山。原因也很顯而易見,出于安全角度考慮,阿里云等公有云服務(wù)商的機(jī)會(huì)與這些“鐵桿”企業(yè)的地位不可相提并論。

其實(shí)阿里云挖掘非互聯(lián)網(wǎng)企業(yè)也不是一朝一夕了,但是收效有限。根據(jù)2022年財(cái)務(wù)數(shù)據(jù),阿里云來自非互聯(lián)網(wǎng)客戶的收入占比從52%提升至53%,但是營收的絕對值卻從98.6億元下滑至93.7億元。

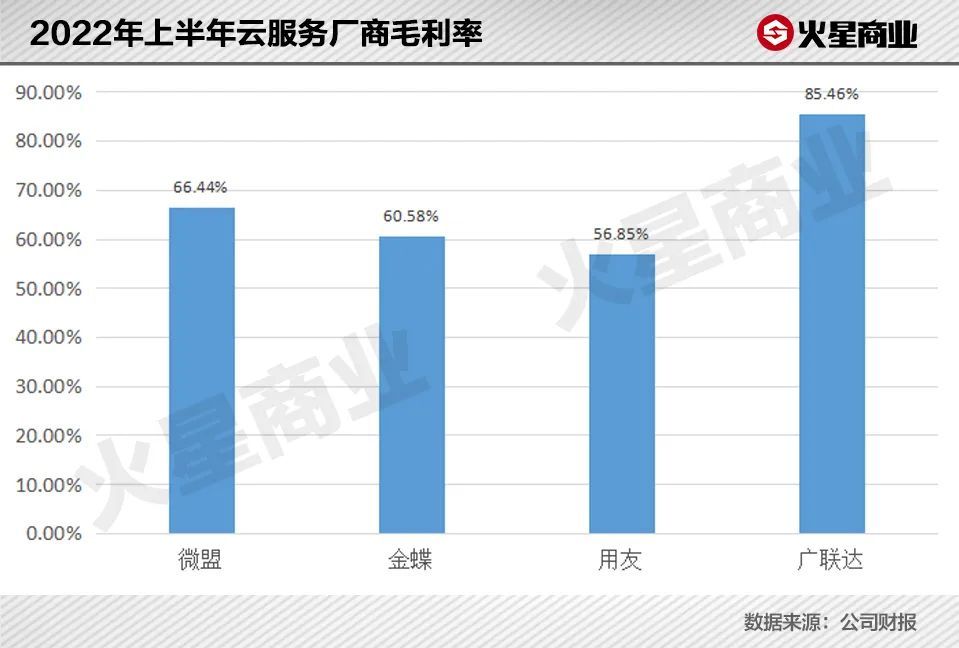

也就是說,拓展客戶數(shù)量并沒有讓阿里云的營收大增。本身做底層的毛利率就并不高,根據(jù)國海證券研報(bào),IaaS企業(yè)的毛利率大約在10%-15%,但是一旦企業(yè)做PaaS和SaaS的毛利率便可達(dá)50-70%。比如港股上市公司SaaS龍頭微盟2022年上半年的毛利率高達(dá)66%,軟件龍頭金蝶、用友的毛利率也在60%左右。

這是因?yàn)樽鯬aaS和SaaS,主要是為企業(yè)提供系統(tǒng)、軟件、數(shù)據(jù)庫等服務(wù),更凸顯定制化的商業(yè)服務(wù)和產(chǎn)品技術(shù)等能力,而這對于企業(yè)的利潤回報(bào)更高。

根據(jù)業(yè)內(nèi)人士所說,目前云廠商都認(rèn)同一個(gè)邏輯,IaaS是數(shù)字化底座,PaaS+SaaS才是在軟件層次上帶動(dòng)企業(yè)進(jìn)行看得到的數(shù)字化升級途徑。

然而問題在于PaaS+SaaS的能力差異,大家是不同的。比如,騰訊的PaaS+SaaS是偏向供應(yīng)鏈末端的,偏向營銷以及財(cái)稅、人事管理。微信、QQ作為能鏈接用戶的終端,天生就“離人近”,再加上騰訊集團(tuán)也認(rèn)同C2B的觀點(diǎn),使其PaaS+SaaS在供應(yīng)端最為強(qiáng)大。

阿里云有釘釘這個(gè)入口,連接PaaS和SaaS,但一位企業(yè)服務(wù)市場的資深人士表示:“問題在于,供應(yīng)鏈前端以及供應(yīng)鏈管理的場景復(fù)雜度高,攻克艱難,這也使其在阿里云的PaaS+SaaS的布局在早期收益上少有顯著表現(xiàn)。”

在國內(nèi)云計(jì)算廠商越來越內(nèi)卷,國內(nèi)市場競爭愈發(fā)激烈的情況下,“出海”已經(jīng)成為幾大云廠商提及最多的關(guān)鍵詞。

阿里云也不例外,既向國內(nèi)市場要“商業(yè)化”,還要加速在海外占領(lǐng)山頭,其在海外地域上的核心布局,是聚焦東南亞地區(qū),輻射中東和亞太市場。目前,阿里云在全球28個(gè)地域運(yùn)營著85個(gè)可用區(qū),服務(wù)覆蓋全球200多個(gè)國家和地區(qū)。

但是,開拓海外市場的挑戰(zhàn)不亞于國內(nèi),在當(dāng)?shù)卦O(shè)置團(tuán)隊(duì)、數(shù)據(jù)中心,獲取企業(yè)的“信任”等等,這些困難也成為阿里云等廠商無法回避的問題。更不要說還要直面亞馬遜云等海外巨頭。

不論是出海還是國內(nèi)的政企市場,都是“硬骨頭”,但在不確定的當(dāng)下,它們可能已是張建鋒為阿里云找到的“最優(yōu)解”了。

-

阿里云

+關(guān)注

關(guān)注

3文章

1014瀏覽量

44214

發(fā)布評論請先 登錄

阿里云是什么?企業(yè)不可不知的云端架構(gòu)服務(wù)!

阿里云爆發(fā)式的跨越

廣和通攜手阿里云推出隨身智能解決方案

阿里云代理優(yōu)惠上云指南——火傘云如何助力企業(yè)降本增效

先進(jìn)數(shù)通:阿里云多項(xiàng)合作與云上貴州供應(yīng)商身份確認(rèn)

阿里云個(gè)人電腦,阿里云個(gè)人電腦的特點(diǎn)

阿里云官網(wǎng)電腦版,阿里云電腦版的下載使用教程

2025阿里云代理政策:火傘云帶來專屬優(yōu)惠

阿里云代理有哪些?

阿里云財(cái)報(bào)亮點(diǎn):連續(xù)四季度增速上揚(yáng),利潤猛增89%

GoTo攜手騰訊云、阿里云推動(dòng)印尼云基建與人才培養(yǎng)

印尼GOTO、騰訊云與阿里云簽署合作協(xié)議

使用API Post測試阿里云物聯(lián)網(wǎng)平臺(tái)動(dòng)態(tài)注冊

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論