") 未來(lái)5年將會(huì)突破50億美元,電機(jī)控制和驅(qū)動(dòng)器IC市場(chǎng)分析

未來(lái)5年將會(huì)突破50億美元,電機(jī)控制和驅(qū)動(dòng)器IC市場(chǎng)分析

(文/程文智)電機(jī)的正常工作離不開(kāi)電機(jī)驅(qū)動(dòng)器IC的支持,電機(jī)驅(qū)動(dòng)器IC包含了速度控制、力矩控制、位置控制及過(guò)載保護(hù)等功能,它可以根據(jù)輸入信號(hào),按照內(nèi)置的算法控制電機(jī)繞組電路流動(dòng)方向,從而控制電動(dòng)機(jī)的啟停與轉(zhuǎn)動(dòng)方向。

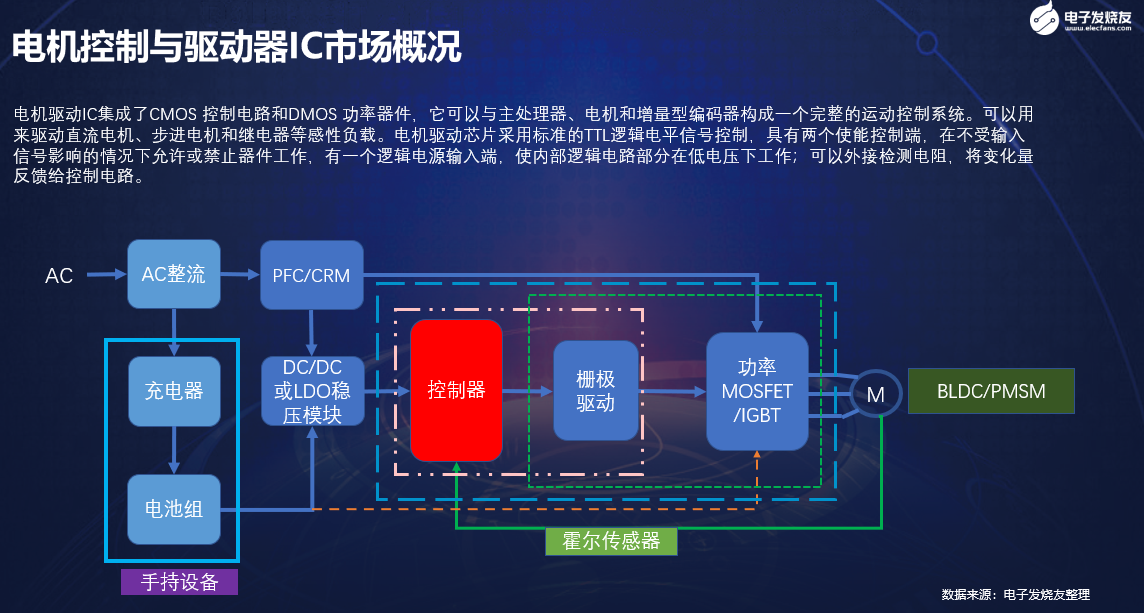

一般來(lái)說(shuō),電機(jī)驅(qū)動(dòng)IC集成了CMOS 控制電路和DMOS 功率器件,它可以與主處理器、電機(jī)和增量型編碼器構(gòu)成一個(gè)完整的運(yùn)動(dòng)控制系統(tǒng)。可以用來(lái)驅(qū)動(dòng)直流電機(jī)、步進(jìn)電機(jī)和繼電器等感性負(fù)載。電機(jī)驅(qū)動(dòng)器IC采用標(biāo)準(zhǔn)的TTL邏輯電平信號(hào)控制,具有兩個(gè)使能控制端,在不受輸入信號(hào)影響的情況下允許或禁止器件工作,有一個(gè)邏輯電源輸入端,使內(nèi)部邏輯電路部分在低電壓下工作;可以外接檢測(cè)電阻,將變化量反饋給控制電路。

全球電機(jī)驅(qū)動(dòng)器IC市場(chǎng)規(guī)模2028年將突破55億美元

這幾年電機(jī)控制與驅(qū)動(dòng)器IC一直在增長(zhǎng),主要是因?yàn)槭袌?chǎng)對(duì)高性能和節(jié)能電機(jī)的需求不斷增加,消費(fèi)、家電、工業(yè),及汽車(chē)中采用BLDC電機(jī)越來(lái)越多。

據(jù)市場(chǎng)調(diào)研機(jī)構(gòu)The Insight Partners統(tǒng)計(jì),2021年全球電機(jī)驅(qū)動(dòng)器IC市場(chǎng)規(guī)模為38.82億美元,預(yù)計(jì)2028年將達(dá)到55.89億美元,年復(fù)合增長(zhǎng)率為5.3%(2021-2028)。

電機(jī)驅(qū)動(dòng)IC的主要玩家有:TI、ST、ADI、英飛凌、安森美、羅姆、Allegro、東芝、Microchip和Qorvo等。這10家公司的份額超過(guò)了整個(gè)市場(chǎng)的60%以上。

除此之外,還有瑞薩、松下、恩智浦,MPS、PI、邁來(lái)芯、峰岹科技、富滿(mǎn)微、普誠(chéng)科技、數(shù)明半導(dǎo)體、圣邦微、澎湃微、芯朋微、凌鷗創(chuàng)芯、必易微、拓爾微、瑞盟、艾為、思瑞浦、納芯微、誠(chéng)芯微、瞻芯、智芯、率能半導(dǎo)體、智浦欣微、芯北科技、巴丁微、晶致、禹創(chuàng)半導(dǎo)體、士蘭微、燦瑞科技、芯派科技、晶豐明源等等國(guó)內(nèi)外企業(yè)都有相關(guān)的產(chǎn)品。

從消費(fèi)地區(qū)層面來(lái)看,據(jù)QYResearch統(tǒng)計(jì),2020年,亞太占全球電機(jī)驅(qū)動(dòng)器IC市場(chǎng)份額達(dá)50.75%,其次為北美,占22.59%,歐洲占17.09%,拉美占5.52%,中東和非洲占4.05%。中國(guó)市場(chǎng)在過(guò)去幾年變化較快,2020年市場(chǎng)規(guī)模為7.2億美元,約占全球的25.48%,預(yù)計(jì)2027年將達(dá)到10.1億美元,屆時(shí)全球占比將達(dá)到26.57%。

從產(chǎn)品市場(chǎng)應(yīng)用情況來(lái)看,2020年,消費(fèi)電子是電機(jī)驅(qū)動(dòng)器IC最大的行業(yè)市場(chǎng),占比達(dá)到24.23%,工業(yè)及汽車(chē)領(lǐng)域,辦公用品緊隨其后,分別占比18.47%和15.02%。

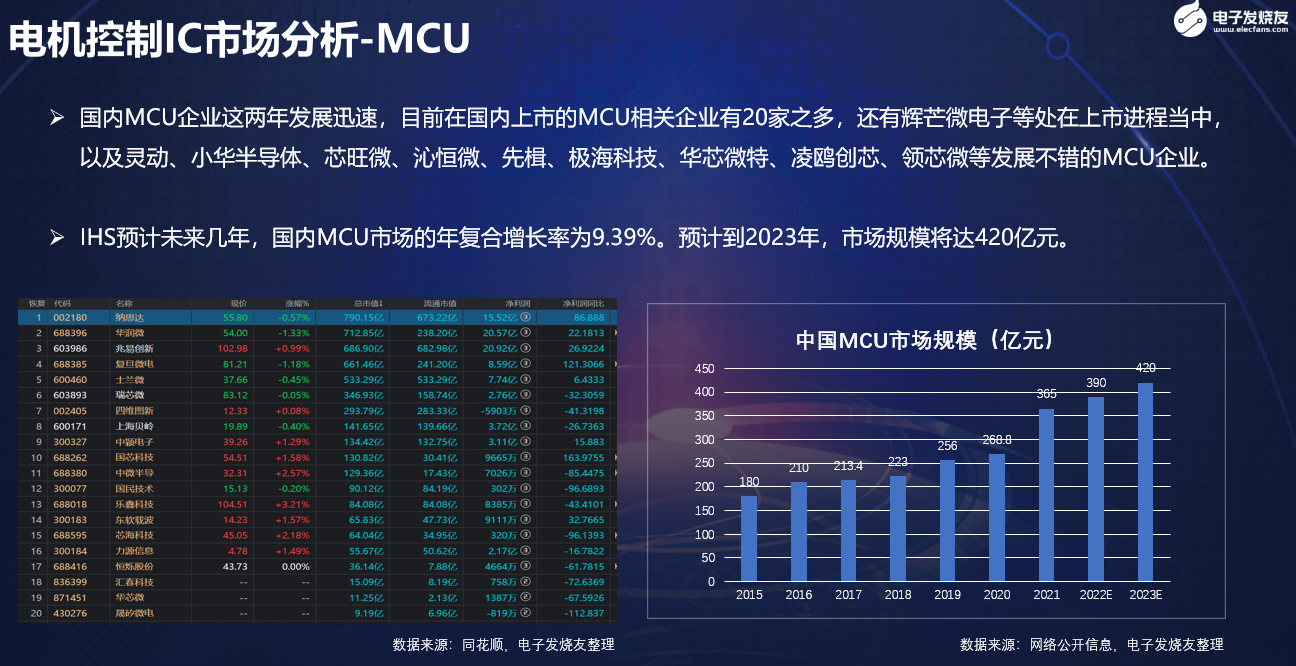

電機(jī)控制器方面,主要以MCU為主,中國(guó)地區(qū)的MCU市場(chǎng)中,主要還是以海外廠商的MCU為主,前六大MCU廠商瑞薩電子、Microchip、ST、恩智浦、英飛凌和TI加起來(lái)超過(guò)了80%的市場(chǎng)份額。另外,國(guó)內(nèi)MCU企業(yè)這兩年發(fā)展迅速,目前在國(guó)內(nèi)上市的MCU相關(guān)企業(yè)有20家之多,還有BYD半導(dǎo)、輝芒微電子等處在上市進(jìn)程當(dāng)中,以及靈動(dòng)、小華半導(dǎo)體、芯旺微、沁恒微、極海科技、華芯微特、凌鷗創(chuàng)芯、領(lǐng)芯微等發(fā)展不錯(cuò)的MCU企業(yè)。

還有,在電機(jī)控制領(lǐng)域,這幾年有控制IC和驅(qū)動(dòng)器IC開(kāi)始集成化的趨勢(shì),不少?gòu)S商開(kāi)始采用SiP的方式將二者集成在一起。

電機(jī)控制器IC之MCU市場(chǎng)情況

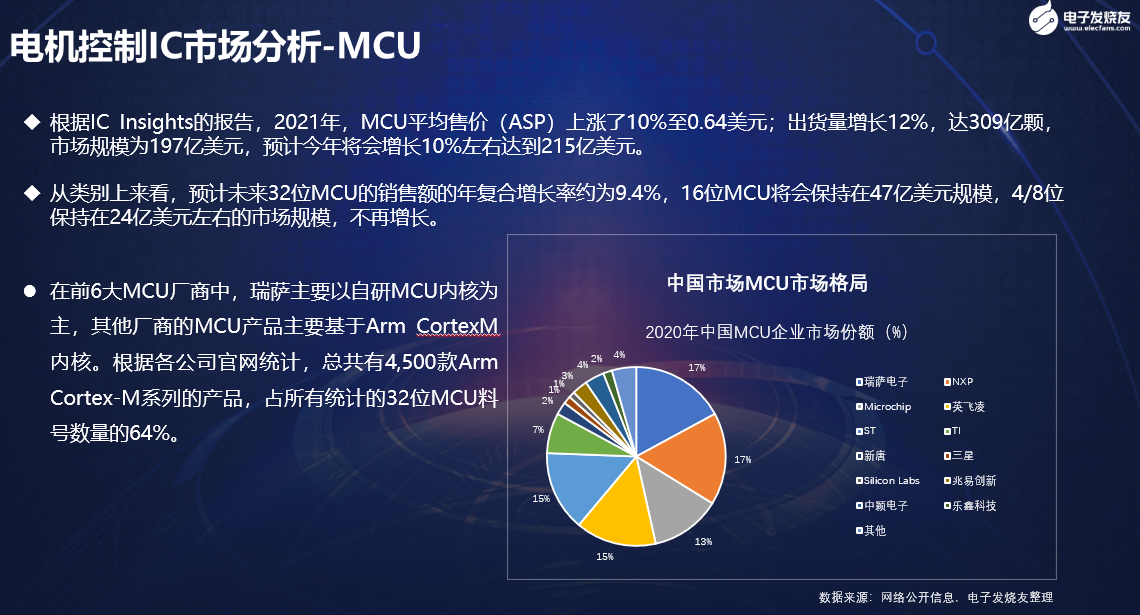

控制器內(nèi)用到的IC芯片主要有SoC、DSP、FPGA、MCU等幾種類(lèi)型,其中以MCU的使用最為廣泛。去年的MCU市場(chǎng)也非常火熱,根據(jù)IC Insights的報(bào)告,2021年,MCU平均售價(jià)(ASP)上漲了10%至0.64美元;出貨量增長(zhǎng)12%,達(dá)309億顆,市場(chǎng)規(guī)模為197億美元,預(yù)計(jì)今年將會(huì)增長(zhǎng)10%左右達(dá)到215億美元。

從類(lèi)別上來(lái)看,預(yù)計(jì)未來(lái)32位MCU的銷(xiāo)售額的年復(fù)合增長(zhǎng)率約為9.4%,16位MCU將會(huì)保持在47億美元規(guī)模,4/8位保持在24億美元左右的市場(chǎng)規(guī)模,不再增長(zhǎng)。

從市場(chǎng)格局方面來(lái)看,中國(guó)地區(qū)的MCU市場(chǎng)中,主要還是以海外廠商的MCU為主,前六大MCU廠商瑞薩電子、Microchip、ST、恩智浦、英飛凌和TI加起來(lái)超過(guò)了80%的市場(chǎng)份額。

在前6大MCU廠商中,瑞薩主要以自研MCU內(nèi)核為主,但這幾年也推出了不少Arm內(nèi)核的產(chǎn)品。其他廠商的MCU產(chǎn)品主要基于ArmCortexM內(nèi)核。根據(jù)各公司官網(wǎng)統(tǒng)計(jì),總共有4,500款A(yù)rmCortex-M系列的產(chǎn)品,占所有統(tǒng)計(jì)的32位MCU料號(hào)數(shù)量的64%。

當(dāng)然,國(guó)內(nèi)MCU企業(yè)這兩年發(fā)展迅速,目前在國(guó)內(nèi)上市的MCU相關(guān)企業(yè)有20家之多,包括了兆易創(chuàng)新、士蘭微、中穎電子、國(guó)民技術(shù)、樂(lè)鑫科技、芯海科技等,還有輝芒微電子等處在上市進(jìn)程當(dāng)中,以及靈動(dòng)、小華半導(dǎo)體、芯旺微、沁恒微、極海科技、華芯微特、凌鷗創(chuàng)芯、領(lǐng)芯微等發(fā)展不錯(cuò)的MCU企業(yè)。

去年的MCU市場(chǎng)缺貨嚴(yán)重,很多行業(yè)都拿不到貨,記得去年我們的BLDC大會(huì)上,有不少?gòu)S商過(guò)來(lái)找貨。不過(guò)今年的情況發(fā)生了一些改變,據(jù)我們得到的信息現(xiàn)在半導(dǎo)體企業(yè)的平均庫(kù)存到了8個(gè)月,如果把分銷(xiāo)商手上的貨跟原廠的貨加起來(lái)的話,有的企業(yè)庫(kù)存可能到12個(gè)月了。不過(guò),但工業(yè)和汽車(chē)類(lèi)應(yīng)用的供應(yīng)目前還是有些緊張。

電機(jī)驅(qū)動(dòng)器IC之功率器件市場(chǎng)分析

電機(jī)控制系統(tǒng)中另一個(gè)重要的器件是功率器件,這包括MOSFET、電源IC、IPM,或者IGBT等產(chǎn)品。據(jù)芯謀研究統(tǒng)計(jì),2021年全球功率IC市場(chǎng)規(guī)模為305億美元。2022年保持穩(wěn)定。2023年,全球半導(dǎo)體芯片、特別是DRAM等存儲(chǔ)器價(jià)格的大幅下滑、庫(kù)存消化、市場(chǎng)競(jìng)爭(zhēng)將導(dǎo)致全球半導(dǎo)體市場(chǎng)和全球功率IC大幅下滑,之后將恢復(fù)增長(zhǎng)態(tài)勢(shì)。

其中,TI、英飛凌、ST、ADI、安森美、瑞薩、NXP等國(guó)際半導(dǎo)體供應(yīng)商的市占率較高,國(guó)內(nèi)矽力杰、晶豐明源、士蘭微、富滿(mǎn)微、圣邦微、南芯、明微電子、上海貝嶺等在2021年市場(chǎng)表現(xiàn)很好。

IGBT和碳化硅MOSFET是目前功率器件發(fā)展的重點(diǎn)。通過(guò)對(duì)各類(lèi)型功率器件渠道端價(jià)格的梳理發(fā)現(xiàn),進(jìn)入2022年以來(lái),伴隨供需緊張關(guān)系逐季緩解,硅基MOSFET(低壓為主)功率器件價(jià)格呈現(xiàn)明顯下降趨勢(shì)。而IGBT模塊、SiC器件等產(chǎn)品受新能源市場(chǎng)高需求提振,整體價(jià)格表現(xiàn)較為強(qiáng)勢(shì)。隨著國(guó)內(nèi)外產(chǎn)能加速落地以及SiC襯底成本逐步下探,SiC器件有望迎來(lái)量?jī)r(jià)齊升。

IGBT方面,除了英飛凌等國(guó)際廠商之外,國(guó)內(nèi)企業(yè)也發(fā)展得還可以,比如斯達(dá)用在主電機(jī)控制器內(nèi)的車(chē)規(guī)級(jí)IGBT模塊已經(jīng)開(kāi)始大批量(出貨)配套海外市場(chǎng)。據(jù)統(tǒng)計(jì),今年上半年,已經(jīng)有50萬(wàn)的裝車(chē)量,不過(guò)主要是A00級(jí)車(chē),以及部分A級(jí)車(chē);時(shí)代電氣獲得了不少汽車(chē)項(xiàng)目定點(diǎn),隨著二期產(chǎn)能達(dá)產(chǎn),車(chē)規(guī)IGBT有望放量;宏微科技車(chē)規(guī)IGBT開(kāi)始量產(chǎn)。總的來(lái)說(shuō),國(guó)產(chǎn)企業(yè)機(jī)會(huì)很大。

在中高端MOSFET及IGBT主流器件市場(chǎng)上,國(guó)內(nèi)主要依賴(lài)進(jìn)口,并基本上被歐美日企業(yè)所壟斷。目前國(guó)內(nèi)的功率半導(dǎo)體龍頭企業(yè)市場(chǎng)占有率仍然較低,這需要國(guó)內(nèi)功率器件廠商的跟進(jìn)。相信隨著B(niǎo)LDC電機(jī)市場(chǎng)的興起,對(duì)國(guó)內(nèi)功率器件廠商來(lái)說(shuō)是一個(gè)崛起的機(jī)會(huì)。

SiC和GaN等第三代半導(dǎo)體的應(yīng)用,自從特斯拉用了ST的SiC模塊產(chǎn)品后,引爆了SiC市場(chǎng)。國(guó)內(nèi)現(xiàn)在有很多做第三代半導(dǎo)體器件的企業(yè)。

2021年全球SiC市場(chǎng)規(guī)模為11.37億美元,預(yù)計(jì)未來(lái)5年的復(fù)合增長(zhǎng)率可達(dá)28%。目前主要的玩家有ST、英飛凌、Wolfspeed、羅姆、安森美和三菱。國(guó)內(nèi)的新玩家很多,產(chǎn)品主要是以SBD為主,MOSFET還不多。

GaN方面,2021年的市場(chǎng)規(guī)模是1.26億美元,預(yù)計(jì)到2027年可達(dá)21億美元。而且,現(xiàn)在已經(jīng)有GaN的產(chǎn)品在電機(jī)驅(qū)動(dòng)上的應(yīng)用了。安世半導(dǎo)體和上海電驅(qū)動(dòng)合作的一款GaN電機(jī)驅(qū)動(dòng)解決方案,該方案主要用在A00級(jí)車(chē)上。另外,ST和TI等廠商也在開(kāi)發(fā)基于GaNQ器件的電機(jī)控制系統(tǒng)解決方案。

隔離器方面,主要玩家包括TI、ADI、Skyworks(去年收購(gòu)Silicon Labs的部分產(chǎn)品線)等國(guó)際廠商、以及納芯微、川土微、數(shù)明和榮湃等國(guó)內(nèi)廠商。思瑞浦最近也推出了隔離器產(chǎn)品,主要針對(duì)工廠自動(dòng)化、電力自動(dòng)化、電機(jī)驅(qū)動(dòng)、電源控制等應(yīng)用場(chǎng)景。

未來(lái)電機(jī)控制將向節(jié)能和智能化方向發(fā)展

隨著2021年6月1日,我國(guó)正式實(shí)施的最新電機(jī)能效標(biāo)準(zhǔn)《GB18613-2020電動(dòng)機(jī)能效限定及能效等級(jí)》,該標(biāo)準(zhǔn)實(shí)施后,三相異步電機(jī)能效限定值達(dá)不到IE3的電機(jī),就不能再生產(chǎn)、銷(xiāo)售和采購(gòu)了。

2021年10月26日,國(guó)務(wù)院又印發(fā)《2030年碳達(dá)峰行動(dòng)方案》,其中重點(diǎn)指出推進(jìn)重點(diǎn)用能設(shè)備節(jié)能增效,以電機(jī)、風(fēng)機(jī)、泵、壓縮機(jī)、變壓器、換熱器、工業(yè)鍋爐等設(shè)備為重點(diǎn),全面提升能效標(biāo)準(zhǔn)。

緊接著2021年11月,工業(yè)和信息化部、市場(chǎng)監(jiān)督管理總局聯(lián)合印發(fā)《電機(jī)能效提升計(jì)劃(2021-2023年)》。《計(jì)劃》提出,到2023年高效節(jié)能電機(jī)年產(chǎn)量達(dá)到1.7億千瓦,在役高效節(jié)能電機(jī)占比達(dá)到20%以上,實(shí)現(xiàn)年節(jié)電量490億千瓦時(shí),相當(dāng)于年節(jié)約標(biāo)準(zhǔn)煤1500萬(wàn)噸,減排二氧化碳2800萬(wàn)噸。推廣應(yīng)用一批關(guān)鍵核心材料、部件和工藝技術(shù)裝備,形成一批骨干優(yōu)勢(shì)制造企業(yè),促進(jìn)電機(jī)產(chǎn)業(yè)高質(zhì)量發(fā)展。采用新型電機(jī)設(shè)計(jì)、新工藝及新材料,降低電磁能、熱能、機(jī)械能的損耗來(lái)提高輸出效率,高效節(jié)能電機(jī)比傳統(tǒng)電機(jī)效率大約高3-5%。

也就是說(shuō),未來(lái)市場(chǎng)需要更加高效和節(jié)能的電機(jī),因此電機(jī)控制行業(yè)也將隨著電機(jī)的市場(chǎng)需求發(fā)生改變,未來(lái)電機(jī)控制市場(chǎng)的發(fā)展主要有兩個(gè)方向,即節(jié)能和智能化。那么如何實(shí)現(xiàn)節(jié)能和智能化呢?

一般來(lái)說(shuō),電機(jī)的節(jié)能控制可以通過(guò)兩個(gè)方面來(lái)實(shí)現(xiàn):

一是采用更加集成化的器件和SiC、GaN等第三代半導(dǎo)體器件。更集成化的器件包括集成化的功率MOSFET、IGBT、單片電機(jī)驅(qū)動(dòng)IC、功率模塊等等。比如,IGBT模塊,大部分的供應(yīng)商都在不斷優(yōu)化其結(jié)構(gòu),提高其開(kāi)關(guān)速度和穩(wěn)定性等特性,新型的IGBT器件非常適合解決復(fù)雜的電機(jī)控制問(wèn)題。目前汽車(chē)上的驅(qū)動(dòng)電機(jī)驅(qū)動(dòng)器大都采用了IGBT器件,當(dāng)然也有一些廠商開(kāi)始嘗試SiC器件。這是因?yàn)镾iC器件在電機(jī)控制中的使用,有助于電機(jī)的節(jié)能和減少尺寸,再加上其高集成度和可靠性等特性,非常適合在汽車(chē)和工業(yè)自動(dòng)化控制應(yīng)用中使用。

除了SiC,還有GaN器件,由于其開(kāi)關(guān)性能更好,高頻特性突出,已經(jīng)有廠商推出了基于GaN器件的電機(jī)驅(qū)動(dòng)解決方案。不過(guò)目前SiC和GaN器件的成本還有點(diǎn)偏高,EMC和EMI問(wèn)題更突出等限制,目前還沒(méi)有大規(guī)模推廣開(kāi)來(lái)。

二是算法和軟件技術(shù)。電機(jī)控制需要算法的支持,相同的硬件解決方案,如果算法優(yōu)化程度不一樣,電機(jī)的效率也會(huì)有很大差別。

另外,電機(jī)控制的智能化也可以從兩個(gè)方面來(lái)實(shí)現(xiàn):

一是擴(kuò)展感知范圍,也就是說(shuō)在電機(jī)控制方案中加入更多的傳感器,比如說(shuō)振動(dòng)傳感器,通過(guò)振動(dòng)來(lái)監(jiān)測(cè)電機(jī)的運(yùn)行狀態(tài),在電機(jī)發(fā)生故障之前就能提前感知,并進(jìn)行維護(hù),或者自動(dòng)修復(fù)。

二是采用性能更強(qiáng)的處理器,過(guò)去電機(jī)控制流行采用DSP,后來(lái)經(jīng)過(guò)演變,出現(xiàn)了各種不同的解決方案。在硬件方面,現(xiàn)在常用的MCU,并且在MCU外設(shè)方面添加更多功能,例如快速ADC、柵極驅(qū)動(dòng)器、電源模塊、及電機(jī)控制PWM外設(shè)等等;而在軟件方面,可以加入更多的AI算法,比如環(huán)境感知信息的處理算法、自身參數(shù)的識(shí)別算法等等。

結(jié)語(yǔ)

總的來(lái)說(shuō),未來(lái)高效節(jié)能電機(jī)代替?zhèn)鹘y(tǒng)電機(jī)是大勢(shì)所趨,市場(chǎng)空間巨大。短期看,2022-2023兩年內(nèi)為了實(shí)現(xiàn)高效節(jié)能電機(jī)20%占比目標(biāo),下游企業(yè)必然需要對(duì)耗能設(shè)備進(jìn)行存量電機(jī)升級(jí)改造,或新購(gòu)高效節(jié)能電機(jī),也就是說(shuō),節(jié)能電機(jī)存在巨大替換需求。

長(zhǎng)遠(yuǎn)來(lái)看,國(guó)內(nèi)高效節(jié)能電機(jī)占比提高到20%后,仍然遠(yuǎn)低于2015年歐美發(fā)達(dá)國(guó)家40%的占比水平,在全球的碳達(dá)峰、碳中和以及中國(guó)2060碳中和目標(biāo)的環(huán)境背景下,未來(lái)國(guó)內(nèi)高效節(jié)能電機(jī)的占比仍然具有巨大的增長(zhǎng)空間。

此外,由于與之前的電機(jī)不同,高效電機(jī)需要電子工程師的參與,需要既了解電機(jī)工作原理,也懂得電子設(shè)計(jì),還需要理解算法。因此,它是一個(gè)機(jī)電一體化產(chǎn)品,需要多個(gè)團(tuán)隊(duì)來(lái)配合。要想做好,企業(yè)需要投入更多的研發(fā)經(jīng)費(fèi)。在電子發(fā)燒友網(wǎng)舉辦的電機(jī)控制技術(shù)研討會(huì)上,多位嘉賓也談到,目前電機(jī)控制工程師還屬于緊缺的狀況,很多企業(yè)需要自己培養(yǎng)合格的電機(jī)控制工程師。也就是說(shuō)電機(jī)控制工程師的未來(lái)就業(yè)和發(fā)展前景也會(huì)很好。

一般來(lái)說(shuō),電機(jī)驅(qū)動(dòng)IC集成了CMOS 控制電路和DMOS 功率器件,它可以與主處理器、電機(jī)和增量型編碼器構(gòu)成一個(gè)完整的運(yùn)動(dòng)控制系統(tǒng)。可以用來(lái)驅(qū)動(dòng)直流電機(jī)、步進(jìn)電機(jī)和繼電器等感性負(fù)載。電機(jī)驅(qū)動(dòng)器IC采用標(biāo)準(zhǔn)的TTL邏輯電平信號(hào)控制,具有兩個(gè)使能控制端,在不受輸入信號(hào)影響的情況下允許或禁止器件工作,有一個(gè)邏輯電源輸入端,使內(nèi)部邏輯電路部分在低電壓下工作;可以外接檢測(cè)電阻,將變化量反饋給控制電路。

全球電機(jī)驅(qū)動(dòng)器IC市場(chǎng)規(guī)模2028年將突破55億美元

這幾年電機(jī)控制與驅(qū)動(dòng)器IC一直在增長(zhǎng),主要是因?yàn)槭袌?chǎng)對(duì)高性能和節(jié)能電機(jī)的需求不斷增加,消費(fèi)、家電、工業(yè),及汽車(chē)中采用BLDC電機(jī)越來(lái)越多。

據(jù)市場(chǎng)調(diào)研機(jī)構(gòu)The Insight Partners統(tǒng)計(jì),2021年全球電機(jī)驅(qū)動(dòng)器IC市場(chǎng)規(guī)模為38.82億美元,預(yù)計(jì)2028年將達(dá)到55.89億美元,年復(fù)合增長(zhǎng)率為5.3%(2021-2028)。

電機(jī)驅(qū)動(dòng)IC的主要玩家有:TI、ST、ADI、英飛凌、安森美、羅姆、Allegro、東芝、Microchip和Qorvo等。這10家公司的份額超過(guò)了整個(gè)市場(chǎng)的60%以上。

除此之外,還有瑞薩、松下、恩智浦,MPS、PI、邁來(lái)芯、峰岹科技、富滿(mǎn)微、普誠(chéng)科技、數(shù)明半導(dǎo)體、圣邦微、澎湃微、芯朋微、凌鷗創(chuàng)芯、必易微、拓爾微、瑞盟、艾為、思瑞浦、納芯微、誠(chéng)芯微、瞻芯、智芯、率能半導(dǎo)體、智浦欣微、芯北科技、巴丁微、晶致、禹創(chuàng)半導(dǎo)體、士蘭微、燦瑞科技、芯派科技、晶豐明源等等國(guó)內(nèi)外企業(yè)都有相關(guān)的產(chǎn)品。

從消費(fèi)地區(qū)層面來(lái)看,據(jù)QYResearch統(tǒng)計(jì),2020年,亞太占全球電機(jī)驅(qū)動(dòng)器IC市場(chǎng)份額達(dá)50.75%,其次為北美,占22.59%,歐洲占17.09%,拉美占5.52%,中東和非洲占4.05%。中國(guó)市場(chǎng)在過(guò)去幾年變化較快,2020年市場(chǎng)規(guī)模為7.2億美元,約占全球的25.48%,預(yù)計(jì)2027年將達(dá)到10.1億美元,屆時(shí)全球占比將達(dá)到26.57%。

從產(chǎn)品市場(chǎng)應(yīng)用情況來(lái)看,2020年,消費(fèi)電子是電機(jī)驅(qū)動(dòng)器IC最大的行業(yè)市場(chǎng),占比達(dá)到24.23%,工業(yè)及汽車(chē)領(lǐng)域,辦公用品緊隨其后,分別占比18.47%和15.02%。

電機(jī)控制器方面,主要以MCU為主,中國(guó)地區(qū)的MCU市場(chǎng)中,主要還是以海外廠商的MCU為主,前六大MCU廠商瑞薩電子、Microchip、ST、恩智浦、英飛凌和TI加起來(lái)超過(guò)了80%的市場(chǎng)份額。另外,國(guó)內(nèi)MCU企業(yè)這兩年發(fā)展迅速,目前在國(guó)內(nèi)上市的MCU相關(guān)企業(yè)有20家之多,還有BYD半導(dǎo)、輝芒微電子等處在上市進(jìn)程當(dāng)中,以及靈動(dòng)、小華半導(dǎo)體、芯旺微、沁恒微、極海科技、華芯微特、凌鷗創(chuàng)芯、領(lǐng)芯微等發(fā)展不錯(cuò)的MCU企業(yè)。

還有,在電機(jī)控制領(lǐng)域,這幾年有控制IC和驅(qū)動(dòng)器IC開(kāi)始集成化的趨勢(shì),不少?gòu)S商開(kāi)始采用SiP的方式將二者集成在一起。

電機(jī)控制器IC之MCU市場(chǎng)情況

控制器內(nèi)用到的IC芯片主要有SoC、DSP、FPGA、MCU等幾種類(lèi)型,其中以MCU的使用最為廣泛。去年的MCU市場(chǎng)也非常火熱,根據(jù)IC Insights的報(bào)告,2021年,MCU平均售價(jià)(ASP)上漲了10%至0.64美元;出貨量增長(zhǎng)12%,達(dá)309億顆,市場(chǎng)規(guī)模為197億美元,預(yù)計(jì)今年將會(huì)增長(zhǎng)10%左右達(dá)到215億美元。

從類(lèi)別上來(lái)看,預(yù)計(jì)未來(lái)32位MCU的銷(xiāo)售額的年復(fù)合增長(zhǎng)率約為9.4%,16位MCU將會(huì)保持在47億美元規(guī)模,4/8位保持在24億美元左右的市場(chǎng)規(guī)模,不再增長(zhǎng)。

從市場(chǎng)格局方面來(lái)看,中國(guó)地區(qū)的MCU市場(chǎng)中,主要還是以海外廠商的MCU為主,前六大MCU廠商瑞薩電子、Microchip、ST、恩智浦、英飛凌和TI加起來(lái)超過(guò)了80%的市場(chǎng)份額。

在前6大MCU廠商中,瑞薩主要以自研MCU內(nèi)核為主,但這幾年也推出了不少Arm內(nèi)核的產(chǎn)品。其他廠商的MCU產(chǎn)品主要基于ArmCortexM內(nèi)核。根據(jù)各公司官網(wǎng)統(tǒng)計(jì),總共有4,500款A(yù)rmCortex-M系列的產(chǎn)品,占所有統(tǒng)計(jì)的32位MCU料號(hào)數(shù)量的64%。

當(dāng)然,國(guó)內(nèi)MCU企業(yè)這兩年發(fā)展迅速,目前在國(guó)內(nèi)上市的MCU相關(guān)企業(yè)有20家之多,包括了兆易創(chuàng)新、士蘭微、中穎電子、國(guó)民技術(shù)、樂(lè)鑫科技、芯海科技等,還有輝芒微電子等處在上市進(jìn)程當(dāng)中,以及靈動(dòng)、小華半導(dǎo)體、芯旺微、沁恒微、極海科技、華芯微特、凌鷗創(chuàng)芯、領(lǐng)芯微等發(fā)展不錯(cuò)的MCU企業(yè)。

去年的MCU市場(chǎng)缺貨嚴(yán)重,很多行業(yè)都拿不到貨,記得去年我們的BLDC大會(huì)上,有不少?gòu)S商過(guò)來(lái)找貨。不過(guò)今年的情況發(fā)生了一些改變,據(jù)我們得到的信息現(xiàn)在半導(dǎo)體企業(yè)的平均庫(kù)存到了8個(gè)月,如果把分銷(xiāo)商手上的貨跟原廠的貨加起來(lái)的話,有的企業(yè)庫(kù)存可能到12個(gè)月了。不過(guò),但工業(yè)和汽車(chē)類(lèi)應(yīng)用的供應(yīng)目前還是有些緊張。

電機(jī)驅(qū)動(dòng)器IC之功率器件市場(chǎng)分析

電機(jī)控制系統(tǒng)中另一個(gè)重要的器件是功率器件,這包括MOSFET、電源IC、IPM,或者IGBT等產(chǎn)品。據(jù)芯謀研究統(tǒng)計(jì),2021年全球功率IC市場(chǎng)規(guī)模為305億美元。2022年保持穩(wěn)定。2023年,全球半導(dǎo)體芯片、特別是DRAM等存儲(chǔ)器價(jià)格的大幅下滑、庫(kù)存消化、市場(chǎng)競(jìng)爭(zhēng)將導(dǎo)致全球半導(dǎo)體市場(chǎng)和全球功率IC大幅下滑,之后將恢復(fù)增長(zhǎng)態(tài)勢(shì)。

其中,TI、英飛凌、ST、ADI、安森美、瑞薩、NXP等國(guó)際半導(dǎo)體供應(yīng)商的市占率較高,國(guó)內(nèi)矽力杰、晶豐明源、士蘭微、富滿(mǎn)微、圣邦微、南芯、明微電子、上海貝嶺等在2021年市場(chǎng)表現(xiàn)很好。

IGBT和碳化硅MOSFET是目前功率器件發(fā)展的重點(diǎn)。通過(guò)對(duì)各類(lèi)型功率器件渠道端價(jià)格的梳理發(fā)現(xiàn),進(jìn)入2022年以來(lái),伴隨供需緊張關(guān)系逐季緩解,硅基MOSFET(低壓為主)功率器件價(jià)格呈現(xiàn)明顯下降趨勢(shì)。而IGBT模塊、SiC器件等產(chǎn)品受新能源市場(chǎng)高需求提振,整體價(jià)格表現(xiàn)較為強(qiáng)勢(shì)。隨著國(guó)內(nèi)外產(chǎn)能加速落地以及SiC襯底成本逐步下探,SiC器件有望迎來(lái)量?jī)r(jià)齊升。

IGBT方面,除了英飛凌等國(guó)際廠商之外,國(guó)內(nèi)企業(yè)也發(fā)展得還可以,比如斯達(dá)用在主電機(jī)控制器內(nèi)的車(chē)規(guī)級(jí)IGBT模塊已經(jīng)開(kāi)始大批量(出貨)配套海外市場(chǎng)。據(jù)統(tǒng)計(jì),今年上半年,已經(jīng)有50萬(wàn)的裝車(chē)量,不過(guò)主要是A00級(jí)車(chē),以及部分A級(jí)車(chē);時(shí)代電氣獲得了不少汽車(chē)項(xiàng)目定點(diǎn),隨著二期產(chǎn)能達(dá)產(chǎn),車(chē)規(guī)IGBT有望放量;宏微科技車(chē)規(guī)IGBT開(kāi)始量產(chǎn)。總的來(lái)說(shuō),國(guó)產(chǎn)企業(yè)機(jī)會(huì)很大。

在中高端MOSFET及IGBT主流器件市場(chǎng)上,國(guó)內(nèi)主要依賴(lài)進(jìn)口,并基本上被歐美日企業(yè)所壟斷。目前國(guó)內(nèi)的功率半導(dǎo)體龍頭企業(yè)市場(chǎng)占有率仍然較低,這需要國(guó)內(nèi)功率器件廠商的跟進(jìn)。相信隨著B(niǎo)LDC電機(jī)市場(chǎng)的興起,對(duì)國(guó)內(nèi)功率器件廠商來(lái)說(shuō)是一個(gè)崛起的機(jī)會(huì)。

SiC和GaN等第三代半導(dǎo)體的應(yīng)用,自從特斯拉用了ST的SiC模塊產(chǎn)品后,引爆了SiC市場(chǎng)。國(guó)內(nèi)現(xiàn)在有很多做第三代半導(dǎo)體器件的企業(yè)。

2021年全球SiC市場(chǎng)規(guī)模為11.37億美元,預(yù)計(jì)未來(lái)5年的復(fù)合增長(zhǎng)率可達(dá)28%。目前主要的玩家有ST、英飛凌、Wolfspeed、羅姆、安森美和三菱。國(guó)內(nèi)的新玩家很多,產(chǎn)品主要是以SBD為主,MOSFET還不多。

GaN方面,2021年的市場(chǎng)規(guī)模是1.26億美元,預(yù)計(jì)到2027年可達(dá)21億美元。而且,現(xiàn)在已經(jīng)有GaN的產(chǎn)品在電機(jī)驅(qū)動(dòng)上的應(yīng)用了。安世半導(dǎo)體和上海電驅(qū)動(dòng)合作的一款GaN電機(jī)驅(qū)動(dòng)解決方案,該方案主要用在A00級(jí)車(chē)上。另外,ST和TI等廠商也在開(kāi)發(fā)基于GaNQ器件的電機(jī)控制系統(tǒng)解決方案。

隔離器方面,主要玩家包括TI、ADI、Skyworks(去年收購(gòu)Silicon Labs的部分產(chǎn)品線)等國(guó)際廠商、以及納芯微、川土微、數(shù)明和榮湃等國(guó)內(nèi)廠商。思瑞浦最近也推出了隔離器產(chǎn)品,主要針對(duì)工廠自動(dòng)化、電力自動(dòng)化、電機(jī)驅(qū)動(dòng)、電源控制等應(yīng)用場(chǎng)景。

未來(lái)電機(jī)控制將向節(jié)能和智能化方向發(fā)展

隨著2021年6月1日,我國(guó)正式實(shí)施的最新電機(jī)能效標(biāo)準(zhǔn)《GB18613-2020電動(dòng)機(jī)能效限定及能效等級(jí)》,該標(biāo)準(zhǔn)實(shí)施后,三相異步電機(jī)能效限定值達(dá)不到IE3的電機(jī),就不能再生產(chǎn)、銷(xiāo)售和采購(gòu)了。

2021年10月26日,國(guó)務(wù)院又印發(fā)《2030年碳達(dá)峰行動(dòng)方案》,其中重點(diǎn)指出推進(jìn)重點(diǎn)用能設(shè)備節(jié)能增效,以電機(jī)、風(fēng)機(jī)、泵、壓縮機(jī)、變壓器、換熱器、工業(yè)鍋爐等設(shè)備為重點(diǎn),全面提升能效標(biāo)準(zhǔn)。

緊接著2021年11月,工業(yè)和信息化部、市場(chǎng)監(jiān)督管理總局聯(lián)合印發(fā)《電機(jī)能效提升計(jì)劃(2021-2023年)》。《計(jì)劃》提出,到2023年高效節(jié)能電機(jī)年產(chǎn)量達(dá)到1.7億千瓦,在役高效節(jié)能電機(jī)占比達(dá)到20%以上,實(shí)現(xiàn)年節(jié)電量490億千瓦時(shí),相當(dāng)于年節(jié)約標(biāo)準(zhǔn)煤1500萬(wàn)噸,減排二氧化碳2800萬(wàn)噸。推廣應(yīng)用一批關(guān)鍵核心材料、部件和工藝技術(shù)裝備,形成一批骨干優(yōu)勢(shì)制造企業(yè),促進(jìn)電機(jī)產(chǎn)業(yè)高質(zhì)量發(fā)展。采用新型電機(jī)設(shè)計(jì)、新工藝及新材料,降低電磁能、熱能、機(jī)械能的損耗來(lái)提高輸出效率,高效節(jié)能電機(jī)比傳統(tǒng)電機(jī)效率大約高3-5%。

也就是說(shuō),未來(lái)市場(chǎng)需要更加高效和節(jié)能的電機(jī),因此電機(jī)控制行業(yè)也將隨著電機(jī)的市場(chǎng)需求發(fā)生改變,未來(lái)電機(jī)控制市場(chǎng)的發(fā)展主要有兩個(gè)方向,即節(jié)能和智能化。那么如何實(shí)現(xiàn)節(jié)能和智能化呢?

一般來(lái)說(shuō),電機(jī)的節(jié)能控制可以通過(guò)兩個(gè)方面來(lái)實(shí)現(xiàn):

一是采用更加集成化的器件和SiC、GaN等第三代半導(dǎo)體器件。更集成化的器件包括集成化的功率MOSFET、IGBT、單片電機(jī)驅(qū)動(dòng)IC、功率模塊等等。比如,IGBT模塊,大部分的供應(yīng)商都在不斷優(yōu)化其結(jié)構(gòu),提高其開(kāi)關(guān)速度和穩(wěn)定性等特性,新型的IGBT器件非常適合解決復(fù)雜的電機(jī)控制問(wèn)題。目前汽車(chē)上的驅(qū)動(dòng)電機(jī)驅(qū)動(dòng)器大都采用了IGBT器件,當(dāng)然也有一些廠商開(kāi)始嘗試SiC器件。這是因?yàn)镾iC器件在電機(jī)控制中的使用,有助于電機(jī)的節(jié)能和減少尺寸,再加上其高集成度和可靠性等特性,非常適合在汽車(chē)和工業(yè)自動(dòng)化控制應(yīng)用中使用。

除了SiC,還有GaN器件,由于其開(kāi)關(guān)性能更好,高頻特性突出,已經(jīng)有廠商推出了基于GaN器件的電機(jī)驅(qū)動(dòng)解決方案。不過(guò)目前SiC和GaN器件的成本還有點(diǎn)偏高,EMC和EMI問(wèn)題更突出等限制,目前還沒(méi)有大規(guī)模推廣開(kāi)來(lái)。

二是算法和軟件技術(shù)。電機(jī)控制需要算法的支持,相同的硬件解決方案,如果算法優(yōu)化程度不一樣,電機(jī)的效率也會(huì)有很大差別。

另外,電機(jī)控制的智能化也可以從兩個(gè)方面來(lái)實(shí)現(xiàn):

一是擴(kuò)展感知范圍,也就是說(shuō)在電機(jī)控制方案中加入更多的傳感器,比如說(shuō)振動(dòng)傳感器,通過(guò)振動(dòng)來(lái)監(jiān)測(cè)電機(jī)的運(yùn)行狀態(tài),在電機(jī)發(fā)生故障之前就能提前感知,并進(jìn)行維護(hù),或者自動(dòng)修復(fù)。

二是采用性能更強(qiáng)的處理器,過(guò)去電機(jī)控制流行采用DSP,后來(lái)經(jīng)過(guò)演變,出現(xiàn)了各種不同的解決方案。在硬件方面,現(xiàn)在常用的MCU,并且在MCU外設(shè)方面添加更多功能,例如快速ADC、柵極驅(qū)動(dòng)器、電源模塊、及電機(jī)控制PWM外設(shè)等等;而在軟件方面,可以加入更多的AI算法,比如環(huán)境感知信息的處理算法、自身參數(shù)的識(shí)別算法等等。

結(jié)語(yǔ)

總的來(lái)說(shuō),未來(lái)高效節(jié)能電機(jī)代替?zhèn)鹘y(tǒng)電機(jī)是大勢(shì)所趨,市場(chǎng)空間巨大。短期看,2022-2023兩年內(nèi)為了實(shí)現(xiàn)高效節(jié)能電機(jī)20%占比目標(biāo),下游企業(yè)必然需要對(duì)耗能設(shè)備進(jìn)行存量電機(jī)升級(jí)改造,或新購(gòu)高效節(jié)能電機(jī),也就是說(shuō),節(jié)能電機(jī)存在巨大替換需求。

長(zhǎng)遠(yuǎn)來(lái)看,國(guó)內(nèi)高效節(jié)能電機(jī)占比提高到20%后,仍然遠(yuǎn)低于2015年歐美發(fā)達(dá)國(guó)家40%的占比水平,在全球的碳達(dá)峰、碳中和以及中國(guó)2060碳中和目標(biāo)的環(huán)境背景下,未來(lái)國(guó)內(nèi)高效節(jié)能電機(jī)的占比仍然具有巨大的增長(zhǎng)空間。

此外,由于與之前的電機(jī)不同,高效電機(jī)需要電子工程師的參與,需要既了解電機(jī)工作原理,也懂得電子設(shè)計(jì),還需要理解算法。因此,它是一個(gè)機(jī)電一體化產(chǎn)品,需要多個(gè)團(tuán)隊(duì)來(lái)配合。要想做好,企業(yè)需要投入更多的研發(fā)經(jīng)費(fèi)。在電子發(fā)燒友網(wǎng)舉辦的電機(jī)控制技術(shù)研討會(huì)上,多位嘉賓也談到,目前電機(jī)控制工程師還屬于緊缺的狀況,很多企業(yè)需要自己培養(yǎng)合格的電機(jī)控制工程師。也就是說(shuō)電機(jī)控制工程師的未來(lái)就業(yè)和發(fā)展前景也會(huì)很好。

聲明:本文內(nèi)容及配圖由入駐作者撰寫(xiě)或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場(chǎng)。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問(wèn)題,請(qǐng)聯(lián)系本站處理。

舉報(bào)投訴

-

IC

+關(guān)注

關(guān)注

36文章

6105瀏覽量

178664 -

電機(jī)控制

+關(guān)注

關(guān)注

3568文章

1953瀏覽量

271558

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

熱點(diǎn)推薦

ADI Trinamic TMC5240x步進(jìn)電機(jī)控制器和驅(qū)動(dòng)器IC

Adi Trinamic TMC5240x步進(jìn)電機(jī)控制器和驅(qū)動(dòng)器IC配備了串行通信接口(SPI和UART)和廣泛的診斷能力。這些智能高性能IC

ADI Trinamic TMC2210大電流步進(jìn)電機(jī)驅(qū)動(dòng)器IC數(shù)據(jù)手冊(cè)

Analog Devices Inc.的TMC2210步進(jìn)電機(jī)驅(qū)動(dòng)器IC通過(guò)封裝引腳和附加診斷輸出提供配置選項(xiàng)。TMC2210集成了基于256微步進(jìn)內(nèi)置索引器的高級(jí)步進(jìn)

驅(qū)動(dòng)器的工作原理 驅(qū)動(dòng)器與電機(jī)的區(qū)別

驅(qū)動(dòng)器的工作原理 驅(qū)動(dòng)器是一種電子設(shè)備,用于控制電機(jī)的速度、方向和扭矩。它的主要功能是將輸入信號(hào)(通常是模擬或數(shù)字信號(hào))轉(zhuǎn)換為電機(jī)可以理解的

英飛凌推出新型MOTIX TLE9189柵極驅(qū)動(dòng)器IC

英飛凌科技股份公司近日推出了一款新型MOTIX? TLE9189柵極驅(qū)動(dòng)器IC,專(zhuān)為12V無(wú)刷直流(BLDC)電機(jī)的安全關(guān)鍵型應(yīng)用而設(shè)計(jì)。這款三相柵極驅(qū)動(dòng)器

伺服驅(qū)動(dòng)器的控制方式分析

1. 引言 伺服驅(qū)動(dòng)器作為連接電機(jī)與控制系統(tǒng)的橋梁,其性能直接影響到整個(gè)系統(tǒng)的響應(yīng)速度、穩(wěn)定性和精度。隨著控制理論的發(fā)展和電子技術(shù)的革新,伺服驅(qū)動(dòng)器

伺服驅(qū)動(dòng)器與傳統(tǒng)電機(jī)的區(qū)別

在現(xiàn)代工業(yè)自動(dòng)化領(lǐng)域,電機(jī)作為動(dòng)力輸出的核心部件,其性能直接影響到整個(gè)系統(tǒng)的穩(wěn)定性和效率。隨著技術(shù)的發(fā)展,伺服驅(qū)動(dòng)器逐漸取代了傳統(tǒng)的電機(jī),成為了許多精密控制場(chǎng)合的首選。 1. 定義與工

伺服驅(qū)動(dòng)器與步進(jìn)電機(jī)的比較

在現(xiàn)代工業(yè)自動(dòng)化和精密控制領(lǐng)域,電機(jī)控制系統(tǒng)的選擇至關(guān)重要。伺服驅(qū)動(dòng)器和步進(jìn)電機(jī)是兩種常見(jiàn)的電機(jī)

步進(jìn)電機(jī)驅(qū)動(dòng)器的主要驅(qū)動(dòng)方式有哪些?簡(jiǎn)單介紹

步進(jìn)電機(jī)驅(qū)動(dòng)器的主要驅(qū)動(dòng)方式有以下幾種: 脈沖驅(qū)動(dòng)方式 脈沖驅(qū)動(dòng)方式是步進(jìn)電機(jī)

步進(jìn)電機(jī)驅(qū)動(dòng)器的組成結(jié)構(gòu)有哪些?簡(jiǎn)單分析

步進(jìn)電機(jī)驅(qū)動(dòng)器是步進(jìn)電機(jī)系統(tǒng)的重要組成部分,它負(fù)責(zé)接收控制信號(hào)并將其轉(zhuǎn)換為電機(jī)的步進(jìn)運(yùn)動(dòng)。步進(jìn)電機(jī)

步進(jìn)電機(jī)驅(qū)動(dòng)器的主要工作原理是什么?

步進(jìn)電機(jī)驅(qū)動(dòng)器的主要工作原理是通過(guò)精確控制電機(jī)的步進(jìn)角度,實(shí)現(xiàn)對(duì)電機(jī)位置和速度的精確控制。步進(jìn)

步進(jìn)電機(jī)驅(qū)動(dòng)器有哪些類(lèi)型?該如何分類(lèi)?

步進(jìn)電機(jī)驅(qū)動(dòng)器是用于控制步進(jìn)電機(jī)運(yùn)動(dòng)的電子設(shè)備。它們通過(guò)接收控制信號(hào)來(lái)調(diào)節(jié)電機(jī)的電流、電壓和脈沖

什么是步進(jìn)電機(jī)驅(qū)動(dòng)器?它具有什么特點(diǎn)?

步進(jìn)電機(jī)驅(qū)動(dòng)器是一種用于控制步進(jìn)電機(jī)運(yùn)動(dòng)的電子設(shè)備。它通過(guò)接收來(lái)自控制系統(tǒng)的脈沖信號(hào),精確地控制

電機(jī)驅(qū)動(dòng)器是什么?它的主要作用是什么?

電機(jī)驅(qū)動(dòng)器是一種用于控制電機(jī)轉(zhuǎn)速、轉(zhuǎn)矩和方向的電子設(shè)備。它通過(guò)接收外部控制信號(hào),將電能轉(zhuǎn)換為機(jī)械能,從而

TMC5130A-TA電機(jī)控制器和驅(qū)動(dòng)器IC

卓聯(lián)微TMC5130A-TA電機(jī)控制器和驅(qū)動(dòng)器IC電機(jī)控制器

電機(jī)驅(qū)動(dòng)器的智能控制算法研究

電機(jī)驅(qū)動(dòng)器作為電機(jī)系統(tǒng)的核心組件,其性能和控制技術(shù)直接影響電機(jī)的運(yùn)行效率和穩(wěn)定性。隨著工業(yè)自動(dòng)化的快速發(fā)展,對(duì)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論