") 行業(yè)機構(gòu)頻發(fā)警報 2023年全球半導(dǎo)體市場面臨下滑風(fēng)險

行業(yè)機構(gòu)頻發(fā)警報 2023年全球半導(dǎo)體市場面臨下滑風(fēng)險

電子發(fā)燒友網(wǎng)報道(文/黃山明)隨著各國開始重視自身的半導(dǎo)體產(chǎn)業(yè),近幾年讓半導(dǎo)體行業(yè)得到飛速發(fā)展,在2021年,整個市場增長率達到了26.2%。不過隨著今年全球經(jīng)濟問題、貿(mào)易問題以及地緣政治因素的影響,半導(dǎo)體市場發(fā)展速度開始放緩,預(yù)計2022年整體漲幅在4%左右,整體市場規(guī)模達到6200億美元。

隨著全球通貨膨脹的持續(xù)加深,讓消費者開始重新調(diào)整可支配支出的優(yōu)先次序,包括旅游、休閑及娛樂等支出都有所降低,這對于半導(dǎo)體行業(yè)也造成了一定的影響。近期,多家市場調(diào)研機構(gòu)開始發(fā)出警報,2023年全球半導(dǎo)體市場將開始負增長,意味著市場也在連續(xù)三年正增長后首度陷入收縮狀態(tài)。

多家機構(gòu)發(fā)出預(yù)警

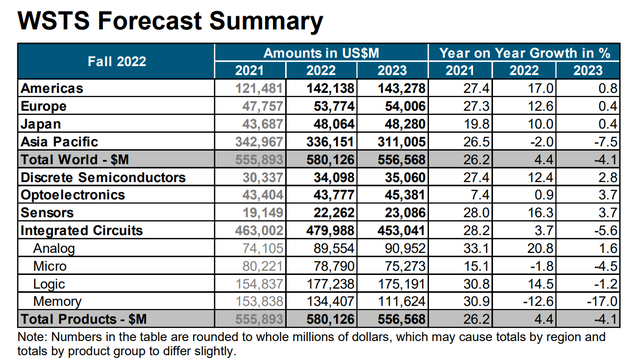

近日,由全球主要半導(dǎo)體廠商組成的世界半導(dǎo)體貿(mào)易統(tǒng)計組織(WSTS)發(fā)布最新報告,預(yù)計2023年半導(dǎo)體市場規(guī)模將同比減少4.1%,降至5565億美元,這已經(jīng)不是WSTS第一次發(fā)布2023年的預(yù)測報告了。

早在今年春季,WSTS曾預(yù)測2023年市場整體增長率為5.1%,不過到了8月份,該組織將這一預(yù)期下調(diào)至4.6%,此次再度大幅下調(diào)預(yù)期,可以認(rèn)為對明年市場并不樂觀。特別注意的是,WSTS作為一家全球半導(dǎo)體供需趨勢研究機構(gòu),其中包括了40多家全球半導(dǎo)體公司成員,如三星電子、SK海力士、臺積電、美光等,可以認(rèn)為是依據(jù)這些企業(yè)的動向,對行業(yè)整體做出的判斷。

不僅是WSTS,調(diào)研機構(gòu)Gartner的最新預(yù)測顯示,2023年全球半導(dǎo)體收入預(yù)計將下降3.6%。對此Gartner的實踐副總裁Richard Gordon表示,半導(dǎo)體收入的短期前景已經(jīng)惡化,全球經(jīng)濟的迅速惡化以及消費者需求的減弱都會對2023年的半導(dǎo)體市場產(chǎn)生負面影響。

同時,半導(dǎo)體市場已經(jīng)在消費者驅(qū)動的市場與企業(yè)驅(qū)動的市場中呈現(xiàn)兩極分化。消費者驅(qū)動型市場的疲軟主要由于通貨膨脹以及利率上升導(dǎo)致的可支配收入下降,因此導(dǎo)致消費電子需求疲軟。

而企業(yè)驅(qū)動的市場,如企業(yè)網(wǎng)絡(luò)、企業(yè)計算、工業(yè)、醫(yī)療與商業(yè)運輸?shù)龋M管目前仍然存在宏觀經(jīng)濟放緩的情況,但仍具有相對彈性。

另一家業(yè)內(nèi)知名機構(gòu)IC Insights發(fā)布了類似的觀點,認(rèn)為2023年全球半導(dǎo)體銷售額將下降5%。并認(rèn)為,在2022年下半年阻礙半導(dǎo)體銷售的不利條件預(yù)計將持續(xù)到明年上半年。

IC Insights方面認(rèn)為,銷售額降低的主要原因為當(dāng)前全球經(jīng)濟增速放緩,對于PC及智能手機需求疲軟,同時也讓芯片庫存水位升高,加之內(nèi)存集成電路市場的持續(xù)疲軟等多種因素所致。

當(dāng)然,由于半導(dǎo)體市場總是呈現(xiàn)周期性的特點,報告上認(rèn)為在2023年市場下跌之后,隨后的三年之內(nèi)將出現(xiàn)更為強勁的增長,預(yù)計到2026年,半導(dǎo)體銷售額將攀升至8436億美元,年復(fù)合增長率達到6.5%。

存儲器首當(dāng)其沖,模擬器件、傳感器、分立器件仍有機會

從幾家機構(gòu)的報告中可以看出,在今年年初時,大多對2023年半導(dǎo)體市場仍持樂觀態(tài)度。但在全球宏觀經(jīng)濟影響以及消費市場需求疲軟的情況下,各機構(gòu)紛紛下調(diào)預(yù)期為負增長,顯然市場萎靡程度超出預(yù)期,各企業(yè)也要做好迎接行業(yè)下滑的準(zhǔn)備。

整體來看,2023年半導(dǎo)體銷售額下降的主要原因在于存儲芯片市場正面臨巨大的困難。一方面在于PC、智能手機市場的需求疲軟,對于存儲器需求降低;另一方面,服務(wù)器市場盡管相對平穩(wěn),但相關(guān)企業(yè)投資減少以及下游客戶去庫存也將影響到下半年的需求。

今年第三季度,如美光、SK海力士、鎧俠等全球知名存儲芯片廠商均陸續(xù)宣布要削減資本支出或芯片產(chǎn)量。SK海力士已宣布將明年資本支出計劃削減一半,美光、鎧俠等都表示將對存儲器件的支出削減二至三成。

此前IC Insights發(fā)布的報告顯示,預(yù)計今年半導(dǎo)體市場資本支出將達到1904億美元,同比增長24%。不過近期進行了修訂,將預(yù)期下調(diào)至19%,資本支出為1817億美元。雖然如此,但修訂之后的資本支出預(yù)測仍然達到了歷史最高水平。

半導(dǎo)體資本支出在2020年增長了10%,2021年大幅上漲35%,如果今年行業(yè)資本支出按預(yù)測增長了19%,這意味著行業(yè)從1993至1995年以來,資本支出再次出現(xiàn)三年兩位數(shù)的增長。而今年資本支出下調(diào)的主要原因在于疲軟的存儲器市場。

市場規(guī)模來看,在需求的持續(xù)疲軟、庫存的膨脹以及客戶開始不斷壓低價格的情況下,預(yù)計2022年存儲器市場將維持平穩(wěn),而2023年將同比下降16.2%。

以DRAM為例,據(jù)Gartner分析師預(yù)測,2022年全球DRAM收入將下降2.6%,達到905億美元,2023年將進一步下降至18%,市場規(guī)模降低至742億美元。

Gartner報告還指出,在NAND市場中,由于今年一季度眾多NAND晶圓廠停產(chǎn)提高了價格,一定程度上掩蓋了迅速惡化的需求環(huán)境,導(dǎo)致三季度庫存過剩,這種情況預(yù)計將延續(xù)到2023年上半年。預(yù)計2022年NAND收入將增長4.4%,達到688億美元,但2023年將下降13.7%,市場規(guī)模降為594億美元。

摩根大通、野村等全球知名券商也發(fā)布警示稱,存儲器產(chǎn)業(yè)明年上半年形勢不容樂觀,價格將出現(xiàn)巨幅下跌,跌幅將達到50%。不過花旗分析師認(rèn)為,盡管未來幾個季度存儲器的出貨量增長可能放緩,但這種悲觀的前景不太可能持續(xù)太久。預(yù)計存儲器市場將在2023年上半年達到最低谷,并在2023年下半年開始復(fù)蘇。

除了存儲器外,如使用在智能手機與電視中的顯示驅(qū)動芯片(DDI)等邏輯芯片,在今年取得14.5%的高速增長后,預(yù)計在明年的銷售額將下跌1.2%。

不過除了存儲器、邏輯芯片等市場下降外,還有部分半導(dǎo)體產(chǎn)品能夠繼續(xù)維持上漲的趨勢。其中,模擬芯片預(yù)計今年增長幅度將達到20.8%,預(yù)計到明年增幅將收窄至1.6%。其他半導(dǎo)體產(chǎn)品如分立器件、傳感器、光電芯片,預(yù)計明年的增長幅度將達到2.8%、3.7%、3.7%。

小結(jié)

當(dāng)前各個機構(gòu)紛紛下調(diào)明年半導(dǎo)體銷售市場的預(yù)期,一方面在于宏觀經(jīng)濟因素的持續(xù)影響,以及通貨膨脹導(dǎo)致消費需求下降所致;另一方面由于近三年半導(dǎo)體市場持續(xù)的高投入,隨著產(chǎn)能的釋放,讓市場開始從供不應(yīng)求開始向供過于求轉(zhuǎn)變,其中受影響最大的為存儲器市場。不過有機構(gòu)認(rèn)為這次半導(dǎo)體市場的萎縮只是暫時的,隨著市場的恢復(fù)與技術(shù)的發(fā)展,半導(dǎo)體市場將重新走出更強勢的漲幅。

隨著全球通貨膨脹的持續(xù)加深,讓消費者開始重新調(diào)整可支配支出的優(yōu)先次序,包括旅游、休閑及娛樂等支出都有所降低,這對于半導(dǎo)體行業(yè)也造成了一定的影響。近期,多家市場調(diào)研機構(gòu)開始發(fā)出警報,2023年全球半導(dǎo)體市場將開始負增長,意味著市場也在連續(xù)三年正增長后首度陷入收縮狀態(tài)。

多家機構(gòu)發(fā)出預(yù)警

近日,由全球主要半導(dǎo)體廠商組成的世界半導(dǎo)體貿(mào)易統(tǒng)計組織(WSTS)發(fā)布最新報告,預(yù)計2023年半導(dǎo)體市場規(guī)模將同比減少4.1%,降至5565億美元,這已經(jīng)不是WSTS第一次發(fā)布2023年的預(yù)測報告了。

早在今年春季,WSTS曾預(yù)測2023年市場整體增長率為5.1%,不過到了8月份,該組織將這一預(yù)期下調(diào)至4.6%,此次再度大幅下調(diào)預(yù)期,可以認(rèn)為對明年市場并不樂觀。特別注意的是,WSTS作為一家全球半導(dǎo)體供需趨勢研究機構(gòu),其中包括了40多家全球半導(dǎo)體公司成員,如三星電子、SK海力士、臺積電、美光等,可以認(rèn)為是依據(jù)這些企業(yè)的動向,對行業(yè)整體做出的判斷。

不僅是WSTS,調(diào)研機構(gòu)Gartner的最新預(yù)測顯示,2023年全球半導(dǎo)體收入預(yù)計將下降3.6%。對此Gartner的實踐副總裁Richard Gordon表示,半導(dǎo)體收入的短期前景已經(jīng)惡化,全球經(jīng)濟的迅速惡化以及消費者需求的減弱都會對2023年的半導(dǎo)體市場產(chǎn)生負面影響。

同時,半導(dǎo)體市場已經(jīng)在消費者驅(qū)動的市場與企業(yè)驅(qū)動的市場中呈現(xiàn)兩極分化。消費者驅(qū)動型市場的疲軟主要由于通貨膨脹以及利率上升導(dǎo)致的可支配收入下降,因此導(dǎo)致消費電子需求疲軟。

而企業(yè)驅(qū)動的市場,如企業(yè)網(wǎng)絡(luò)、企業(yè)計算、工業(yè)、醫(yī)療與商業(yè)運輸?shù)龋M管目前仍然存在宏觀經(jīng)濟放緩的情況,但仍具有相對彈性。

另一家業(yè)內(nèi)知名機構(gòu)IC Insights發(fā)布了類似的觀點,認(rèn)為2023年全球半導(dǎo)體銷售額將下降5%。并認(rèn)為,在2022年下半年阻礙半導(dǎo)體銷售的不利條件預(yù)計將持續(xù)到明年上半年。

IC Insights方面認(rèn)為,銷售額降低的主要原因為當(dāng)前全球經(jīng)濟增速放緩,對于PC及智能手機需求疲軟,同時也讓芯片庫存水位升高,加之內(nèi)存集成電路市場的持續(xù)疲軟等多種因素所致。

當(dāng)然,由于半導(dǎo)體市場總是呈現(xiàn)周期性的特點,報告上認(rèn)為在2023年市場下跌之后,隨后的三年之內(nèi)將出現(xiàn)更為強勁的增長,預(yù)計到2026年,半導(dǎo)體銷售額將攀升至8436億美元,年復(fù)合增長率達到6.5%。

存儲器首當(dāng)其沖,模擬器件、傳感器、分立器件仍有機會

從幾家機構(gòu)的報告中可以看出,在今年年初時,大多對2023年半導(dǎo)體市場仍持樂觀態(tài)度。但在全球宏觀經(jīng)濟影響以及消費市場需求疲軟的情況下,各機構(gòu)紛紛下調(diào)預(yù)期為負增長,顯然市場萎靡程度超出預(yù)期,各企業(yè)也要做好迎接行業(yè)下滑的準(zhǔn)備。

整體來看,2023年半導(dǎo)體銷售額下降的主要原因在于存儲芯片市場正面臨巨大的困難。一方面在于PC、智能手機市場的需求疲軟,對于存儲器需求降低;另一方面,服務(wù)器市場盡管相對平穩(wěn),但相關(guān)企業(yè)投資減少以及下游客戶去庫存也將影響到下半年的需求。

今年第三季度,如美光、SK海力士、鎧俠等全球知名存儲芯片廠商均陸續(xù)宣布要削減資本支出或芯片產(chǎn)量。SK海力士已宣布將明年資本支出計劃削減一半,美光、鎧俠等都表示將對存儲器件的支出削減二至三成。

此前IC Insights發(fā)布的報告顯示,預(yù)計今年半導(dǎo)體市場資本支出將達到1904億美元,同比增長24%。不過近期進行了修訂,將預(yù)期下調(diào)至19%,資本支出為1817億美元。雖然如此,但修訂之后的資本支出預(yù)測仍然達到了歷史最高水平。

半導(dǎo)體資本支出在2020年增長了10%,2021年大幅上漲35%,如果今年行業(yè)資本支出按預(yù)測增長了19%,這意味著行業(yè)從1993至1995年以來,資本支出再次出現(xiàn)三年兩位數(shù)的增長。而今年資本支出下調(diào)的主要原因在于疲軟的存儲器市場。

市場規(guī)模來看,在需求的持續(xù)疲軟、庫存的膨脹以及客戶開始不斷壓低價格的情況下,預(yù)計2022年存儲器市場將維持平穩(wěn),而2023年將同比下降16.2%。

以DRAM為例,據(jù)Gartner分析師預(yù)測,2022年全球DRAM收入將下降2.6%,達到905億美元,2023年將進一步下降至18%,市場規(guī)模降低至742億美元。

Gartner報告還指出,在NAND市場中,由于今年一季度眾多NAND晶圓廠停產(chǎn)提高了價格,一定程度上掩蓋了迅速惡化的需求環(huán)境,導(dǎo)致三季度庫存過剩,這種情況預(yù)計將延續(xù)到2023年上半年。預(yù)計2022年NAND收入將增長4.4%,達到688億美元,但2023年將下降13.7%,市場規(guī)模降為594億美元。

摩根大通、野村等全球知名券商也發(fā)布警示稱,存儲器產(chǎn)業(yè)明年上半年形勢不容樂觀,價格將出現(xiàn)巨幅下跌,跌幅將達到50%。不過花旗分析師認(rèn)為,盡管未來幾個季度存儲器的出貨量增長可能放緩,但這種悲觀的前景不太可能持續(xù)太久。預(yù)計存儲器市場將在2023年上半年達到最低谷,并在2023年下半年開始復(fù)蘇。

除了存儲器外,如使用在智能手機與電視中的顯示驅(qū)動芯片(DDI)等邏輯芯片,在今年取得14.5%的高速增長后,預(yù)計在明年的銷售額將下跌1.2%。

不過除了存儲器、邏輯芯片等市場下降外,還有部分半導(dǎo)體產(chǎn)品能夠繼續(xù)維持上漲的趨勢。其中,模擬芯片預(yù)計今年增長幅度將達到20.8%,預(yù)計到明年增幅將收窄至1.6%。其他半導(dǎo)體產(chǎn)品如分立器件、傳感器、光電芯片,預(yù)計明年的增長幅度將達到2.8%、3.7%、3.7%。

小結(jié)

當(dāng)前各個機構(gòu)紛紛下調(diào)明年半導(dǎo)體銷售市場的預(yù)期,一方面在于宏觀經(jīng)濟因素的持續(xù)影響,以及通貨膨脹導(dǎo)致消費需求下降所致;另一方面由于近三年半導(dǎo)體市場持續(xù)的高投入,隨著產(chǎn)能的釋放,讓市場開始從供不應(yīng)求開始向供過于求轉(zhuǎn)變,其中受影響最大的為存儲器市場。不過有機構(gòu)認(rèn)為這次半導(dǎo)體市場的萎縮只是暫時的,隨著市場的恢復(fù)與技術(shù)的發(fā)展,半導(dǎo)體市場將重新走出更強勢的漲幅。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28499瀏覽量

231647

發(fā)布評論請先 登錄

相關(guān)推薦

熱點推薦

2026年全球半導(dǎo)體市場或?qū)⒈┑?4%

當(dāng)?shù)貢r間4月26日,半導(dǎo)體市場研究機構(gòu) TechInsights 發(fā)表它對目前美國和中國之間持續(xù)存在的“關(guān)稅戰(zhàn)爭”對于半導(dǎo)體產(chǎn)業(yè)的負面影響的看法。 本月早些時候,TechInsight

砥礪創(chuàng)新 芯耀未來——武漢芯源半導(dǎo)體榮膺21ic電子網(wǎng)2024年度“創(chuàng)新驅(qū)動獎”

2024年,芯途璀璨,創(chuàng)新不止。武漢芯源半導(dǎo)體有限公司(以下簡稱“武漢芯源半導(dǎo)體”)在21ic電子網(wǎng)主辦的2024年度榮耀獎項評選中,憑借卓越的技術(shù)創(chuàng)新實力與

發(fā)表于 03-13 14:21

北京市最值得去的十家半導(dǎo)體芯片公司

座艙與車控芯片,出貨量超700萬片,覆蓋國內(nèi)90%車企及國際品牌,2024年估值超140億元,計劃2026年科創(chuàng)板上市。其產(chǎn)品已打入歐洲OEM市場,是國產(chǎn)車規(guī)芯片的標(biāo)桿企業(yè)。

2. 屹唐半導(dǎo)體

發(fā)表于 03-05 19:37

2025年全球半導(dǎo)體市場將增至7050億美元

根據(jù)市場調(diào)查機構(gòu)Gartner的最新數(shù)據(jù),全球半導(dǎo)體市場將迎來持續(xù)增長。預(yù)計2025年,

半導(dǎo)體材料2025年展望:國產(chǎn)化率進一步提升,并購頻發(fā)提升行業(yè)地位

來源:北京半導(dǎo)體協(xié)會? 2024年全球半導(dǎo)體市場在經(jīng)歷了先前的低迷之后,開始呈現(xiàn)復(fù)蘇態(tài)勢。根據(jù)SEMI報告顯示,

韓國半導(dǎo)體出口動態(tài):2024年對華出口下滑,對臺越出口增長

,2024年韓國半導(dǎo)體出口總額達到了1419億美元,與2023年相比,實現(xiàn)了高達43.9%的增長。這一增長數(shù)據(jù)雖然亮眼,但深入分析其出口市場

意法半導(dǎo)體2024年業(yè)績報告,前九月MCU銷量大幅下滑

美元。這一顯著的下滑引發(fā)了行業(yè)的關(guān)注,尤其是在全球半導(dǎo)體市場競爭加劇的背景下。在巴黎舉行的資本市場

預(yù)計第四季度半導(dǎo)體后端設(shè)備市場迎來反彈

近幾個季度以來,半導(dǎo)體后端設(shè)備市場面臨了不小的挑戰(zhàn)。由于消費電子市場的復(fù)蘇步伐緩慢,這一作為組裝和封裝關(guān)鍵環(huán)節(jié)的市場收入呈現(xiàn)出下滑趨勢。然而

全球半導(dǎo)體市場回暖:預(yù)計2024年市場規(guī)模將達6000億美元

反映出在經(jīng)歷了一輪去庫存周期后,全球半導(dǎo)體市場正逐步回暖。根據(jù)半導(dǎo)體行業(yè)協(xié)會(SIA)的最新數(shù)據(jù),2024

到2030年,全球汽車半導(dǎo)體市場有望實現(xiàn)近乎翻倍的增長

8月23日,知名半導(dǎo)體市場研究機構(gòu)TechInsights發(fā)布了一項引人注目的預(yù)測報告,揭示出全球汽車半導(dǎo)體

首爾半導(dǎo)體登頂背光LED市場

Omdia的最新數(shù)據(jù),首爾半導(dǎo)體在背光LED領(lǐng)域的市場份額實現(xiàn)了顯著增長,從2022年的15.2%躍升至2023年的16.5%,穩(wěn)居

Omdia研究發(fā)現(xiàn),半導(dǎo)體市場因需求疲軟而出現(xiàn)季度下滑

第一季度都會出現(xiàn)下滑,市場收入下降4.4%,這主要歸因于第四季度的季節(jié)性需求旺盛推動了市場。然而,在本季度,半導(dǎo)體市場內(nèi)的大多數(shù)細分

半導(dǎo)體組裝封裝設(shè)備市場遇冷

據(jù)研究機構(gòu)TechInsights最新報告,2023年半導(dǎo)體組裝和封裝設(shè)備市場銷售額出現(xiàn)大幅下滑,總額降至41億美元,降幅高達26%。

2024年第一季度國內(nèi)XR市場銷量下滑,但AR領(lǐng)域增長顯著

根據(jù)權(quán)威市場研究機構(gòu)CINNO Research的最新統(tǒng)計數(shù)據(jù)顯示,2024年第一季度國內(nèi)XR(擴展現(xiàn)實)市場銷量達到16.4萬臺,環(huán)比下滑

2023年半導(dǎo)體組裝和封裝設(shè)備銷售額下降26%至41億美元

根據(jù)知名研究機構(gòu)TechInsights發(fā)布的最新權(quán)威數(shù)據(jù),我們可以清晰地看到,自2023年以來,全球半導(dǎo)體組裝與封裝設(shè)備的銷售總額已經(jīng)呈現(xiàn)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論