半導體材料2025年展望:國產化率進一步提升,并購頻發提升行業地位

半導體材料2025年展望:國產化率進一步提升,并購頻發提升行業地位

來源:北京半導體協會

2024年全球半導體市場在經歷了先前的低迷之后,開始呈現復蘇態勢。根據SEMI報告顯示,全球半導體制造材料2023年市場規模約166億美元。雖然下游市場在2023年略顯疲軟,但已于2024年開始逐漸回暖,代工廠稼動率也逐步提升,帶動全球半導體制造材料市場擴大。并且,隨著半導體產能向國內遷徙,新晶圓廠項目的啟動和技術升級,也利好本土半導體材料,帶動需求逐漸復蘇。

SEMI全球營銷長暨臺灣區總裁曹世綸表示,半導體產業正處于關鍵時刻,擴產投資正在推動先進與主流技術的發展,以滿足全球產業不斷演進的需求。他指出,生成式AI與高效能運算正在推動先進邏輯與存儲器領域的進步,而主流制程則繼續支撐汽車、物聯網和功率電子類別等關鍵應用。

鑒于美國、日本及荷蘭聯合對中國大陸實施的半導體設備進口制裁,中國大陸在先進制程領域的產能擴張速度有所放緩。而成熟制程的擴產仍占據主流地位,為國產半導體材料廠商切入提供機遇。

材料國產化率仍在進一步提升

2025年,全球半導體產能的年增長率將達到6.6%,每月3360萬片晶圓,而主流制程產能將實現6%的增長,達到每月1500萬片。相較于先進制程,成熟制程的工藝制程節點較低,對半導體材料的工藝需求處于中等水平,這為國產半導體材料廠商提供了難得的契機,有望借此機會推動其產品進入供應鏈體系。

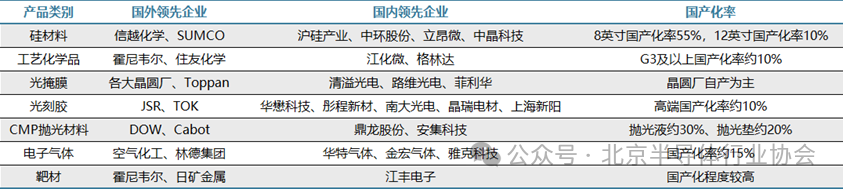

半導體材料多而雜,目前國產化率仍偏低,根據產業鏈數據統計,CMP拋光材料、光刻膠和電子氣體等是國內薄弱及“卡脖子”環節,國產化率不足30%,市場空間仍舊廣闊。

其中,2022年硅片國產化率僅為9%,至2024年8英寸硅片國產化率達55%,但12英寸硅片國產化率相對較低,為10%。8英寸硅材料在車規級、電子消費品等領域市場需求相對穩定,12英寸硅片廣泛應用于邏輯與存儲芯片等制造領域。AI、高性能計算等新興技術的發展,極大地推動了12英寸硅材料的需求。信越化學表示,在AI需求推動下,12英寸產品出貨量自2024年7月以后逐步增加。

光掩膜則開始向晶圓廠商自產為主轉變。28nm及以下的先進制程晶圓制造工藝復雜且難度大,用于芯片制造的掩模版涉及晶圓制造廠的重要工藝機密,自制掩模版可防止技術泄露,如英特爾、三星、臺積電、中芯國際等先進制程晶圓制造廠商的掩模版均主要由自制掩模版部門提供。對于大規模晶圓廠商,長期來看,自產光掩模可減少采購中間環節成本,且能更好地與自身生產流程匹配,提高生產效率和產品良率。

整體光刻膠高端國產化率約10%,由于市場規模和利潤率都偏小,商業模式上依舊困難。從產品細分來看,半導體端g/i線光刻膠國產化率為30%,krf光刻膠國產化率為10%,arf光刻膠國產化率為2%,euv光刻膠還處于研發階段。雖然國內光刻膠企業數量眾多,但規模普遍較小,缺乏整合和協同,這不利于形成規模效應,降低成本,提高競爭力。

濺射靶材當前的國產化程度已經非常高,江豐電子作為具備國際競爭力的超高純靶材供應商,產品全面覆蓋先進制程、成熟制程和特色工藝領域,其在晶圓制造靶材領域市占率達到38%。

產能擴張、存儲芯片升級和先進制程推動也影響著CMP拋光材料的需求。如14nm以下邏輯芯片工藝要求的關鍵CMP工藝將達到20步以上,7nm及以下邏輯芯片工藝中CMP拋光步驟可能達到30步,使用拋光液種類接近30種,存儲芯片由2D NAND向3D NAND演進,也推動CMP工藝步驟近乎翻倍。

全球半導體封裝材料市場在經歷2023年下滑后,2024年開始恢復增長,預計到2028年復合年增長率(CAGR)為5.6%。2024年中國封裝材料市場規模約490億元,同比增長0.9%

2025年,封裝材料朝著更小、更薄、更高性能的方向發展,如為滿足2.5D、3D、先進半導體封裝等先進封裝技術,對介電材料等封裝材料在低介電常數、CTE匹配、機械特性等方面提出了更高要求。我國在引線框架、封裝基板、陶瓷基板、鍵合絲等方面也均實現了較高的國產替代率。

并購頻發,硅片廠商領銜

2024年以來,有7家半導體材料公司發起并購,其中3家為上游硅片廠商,分別是立昂微、TCL中環,和有研硅;2家為半導體制造設備提供原材料,為中巨芯和艾森股份;另外2家是提供半導體封裝原材料的公司,華威電子起先和德邦科技接洽并購,宣告失敗后轉向華海誠科,目前華海誠科定增收購華威電子70%股權正在進展中。

2024年11月2日,有研硅擬收購DGT70%股權(日企),DGT主要從事刻蝕設備用部件的研發、生產和銷售,有研硅生產的刻蝕設備用硅材料是DGT生產刻蝕設備部件的主要原料,已達成轉讓意向;11月27日,TCL中環收購Maxeon旗下相關公司股權及資產,Maxeon擁有多項電池和組件專利技術、品牌和渠道優勢,此次交易能整合海外制造和渠道資源,提升TCL中環全球化業務運營能力;12月3日,立昂微子公司以1.47億元收購嘉興康晶公司16.65%股權,屬于擴充產品線類型,涉及功率器件領域,已通過股東大會。

中巨芯在2024年收購半導體高純石英材料制造商Heraeus Conamic UK Limited 100%股權,Heraeus Conamic UK Limited的產品涵蓋天然熔融石英和合成熔融石英等,廣泛應用于半導體刻蝕工藝和光學應用;艾森股份公告計劃以自有資金通過其新加坡全資子公司INOFINE PTE. LTD.收購馬來西亞INOFINE公司(全稱為 INOFINE CHEMICALS SDN BHD)的80%股權,雙方在濕電子化學品業務上的融合,可實現技術、產品等方面的協同。

華海誠科與華威電子分居半導體環氧塑封料國內廠商出貨量第二與第一位,收購完成后,新公司在半導體環氧模塑料領域的年產銷量有望突破25,000噸,穩居國內廠商龍頭地位,并躍居全球第二位,使得行業集中度進一步提升。

2025年初,也已有大瑞科技、陽谷華泰、羅博特科等材料公司陸續發生收購行為。不同企業在半導體產業鏈的不同環節或技術領域各有優勢,通過收購可以實現技術資源的整合,發揮協同效應,加速技術創新和產品升級,提升整體技術水平。

我國限制關鍵半導體原材料出口反制制裁

中國對關鍵半導體材料的出口管制正在對供應鏈造成沖擊,歐美開始擔心先進芯片和光學硬件可能出現的短缺。

據美國地質調查局稱,中國生產了全球98%的鎵和60%的鍺。自去年7月以來,我國為了應對美國出口制裁,保護國家安全和利益,對這些礦物實施了出口限制,導致它們在歐洲的價格在過去一年里上漲了近一倍。

鎵和鍺對于半導體應用、軍事和通訊設備至關重要。它們是生產先進微處理器、光纖產品和夜視鏡的必備材料,因此我國政府持續實施的出口限制可能會阻礙這些產品的生產。

與此同時,我國政府近期宣布了新的銻出口限制。銻用于制造穿甲彈、夜視鏡和精密光學元件。

此前,中國政府已對石墨和稀土提取和分離技術實施出口管制。根據規定,每批貨物都需要獲得批準,整個過程需要30到80天,而且存在不確定性,因此簽訂長期供應合同并不切實際。申請必須明確買方和預期用途。

半導體材料行業消息人士的話稱,我國正利用這些限制來追趕美國和其他半導體技術領先者。鑒于目前的全球形勢和中美關系,當局似乎并沒有放松出口管制的動機。

展望總結

總的來說,隨著全球半導體產業的復蘇,晶圓廠稼動率提高,各類電子產品如智能手機、計算機、汽車電子等對半導體元件需求持續旺盛,進而帶動對半導體材料的需求增長。特別是 AI芯片的爆發性增長,對高性能半導體材料的需求更為迫切。我國對關鍵半導體材料的出口管制,使全球半導體材料供應格局發生變化,部分材料供應趨緊,一些企業會通過尋找多元供應渠道、加大自身研發生產力度等方式來保障供應。

全球半導體材料市場競爭將更加激烈。一方面,國際巨頭企業憑借技術、品牌和市場份額優勢,繼續在高端市場占據主導地位;另一方面,中國、韓國等國家和地區的企業不斷加大研發投入和產能擴張,在中低端市場和部分高端領域與國際企業展開競爭。

聲明:本網站部分文章轉載自網絡,轉發僅為更大范圍傳播。 轉載文章版權歸原作者所有,如有異議,請聯系我們修改或刪除。聯系郵箱:viviz@actintl.com.hk, 電話:0755-25988573

【近期會議】

2025年2月26日14:00,《化合物半導體》雜志將聯合常州臻晶半導體有限公司給大家帶來“碳化硅襯底產業的淘汰賽:挑戰與應對之道”的線上主題論壇,共同探索碳化硅襯底產業生存之道,推動我國碳化硅產業的創新發展!誠邀您報名參會:https://w.lwc.cn/s/mERNna

【2025全年計劃】

隸屬于ACT雅時國際商訊旗下的兩本優秀雜志:《化合物半導體》&《半導體芯科技》2025年研討會全年計劃已出。

線上線下,共謀行業發展、產業進步!商機合作一覽無余,歡迎您點擊獲取!

https://www.compoundsemiconductorchina.net/seminar/

審核編輯 黃宇

-

半導體

+關注

關注

334文章

27731瀏覽量

222785

發布評論請先 登錄

相關推薦

展望2025 | 全球半導體何以穩住“基本盤”

國產半導體展望:中微、盛美、北方華創引領國產化加速

2025年半導體行業將啟動18個新晶圓廠項目

Imagination:2025年強勢復蘇,邊緣AI、汽車帶給半導體IP廠商新動能

印尼要求蘋果提升國產化率

Roc Yang對2025年半導體市場的分析與展望

工商網監

工商網監

評論