") 豪聲電子北交所IPO獲受理!華勤、TCL、OPPO是其大客戶,募資2.37億擴增1.15億只微型電聲元器件

豪聲電子北交所IPO獲受理!華勤、TCL、OPPO是其大客戶,募資2.37億擴增1.15億只微型電聲元器件

電子發(fā)燒友網(wǎng)報道(文/劉靜)12月14日,浙江豪聲電子科技股份有限公司(簡稱:豪聲電子)IPO成功獲北交所受理。

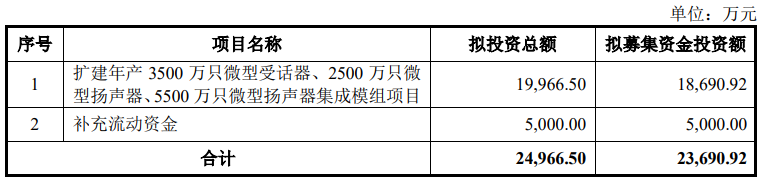

本次北交所IPO,豪聲電子擬發(fā)行不超過2450萬股,募集2.37億元,用于擴建年產(chǎn)3500萬只微型受話器、2500萬只微型揚聲器、5500萬只微型揚聲器集成模組項目。

公司控股股東是瑞享投資,直接持有公司32.77%的股份;實際控制人是徐瑞根、陳美林,雙方為夫妻關(guān)系,兩人通過瑞享投資、美合投資、美興投資合計控制公司81.09%股份的表決權(quán)。

業(yè)績平穩(wěn)增長,微型揚聲器集成模組貢獻近5成營收

豪聲電子成立于2000年,聚焦微型電聲元器件以及音響類電聲產(chǎn)品的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品包括微型揚聲器、微型受話器、微型揚聲器集成模組等微型電聲元器件以及車船用揚聲器、立式音響等音響類電聲產(chǎn)品,產(chǎn)品廣泛應(yīng)用于手機、平板電腦、智能手表、筆記本電腦等消費類電子產(chǎn)品領(lǐng)域,以及汽車、游艇、家庭等消費和娛樂產(chǎn)品領(lǐng)域。

在市場方面,豪聲電子所處的電聲元器件賽道,近年市場規(guī)模呈現(xiàn)明顯的增長。根據(jù)新思界給出的數(shù)據(jù),2021年-2025年我國聲學(xué)器件市場規(guī)模將以15.6%的年復(fù)合增長率增長,預(yù)計2025年將突破460億元。在聲學(xué)器件細分的微型揚聲器細分品類上,根據(jù)Yole的數(shù)據(jù),預(yù)計2024年全球微型揚聲器市場規(guī)模將增長至109億美元。在這樣持續(xù)快速增長的市場背景下,豪聲電子近年的業(yè)績究竟如何呢?

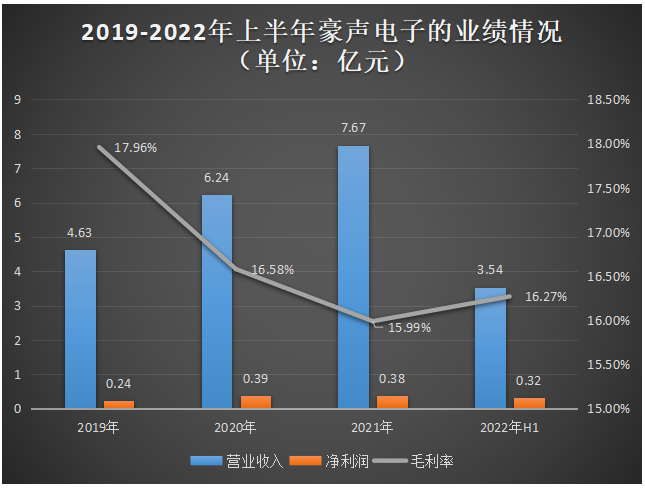

招股書顯示,2019年-2021年豪聲電子的營收規(guī)模以28.71%的年復(fù)合增長率增長,2021年7.67億元,同比增長22.92%,增速較2020年有所下滑。在歸母凈利潤方面,2020年曾出現(xiàn)短暫的高速增長,但2021年出現(xiàn)增收不增利的情況。2022年上半年,實現(xiàn)3.54億元營收,盈利0.32億元。近幾年豪聲電子的業(yè)績增速并不是太高,總體平穩(wěn)增長。

在盈利能力上,豪聲電子表現(xiàn)并不太理想,出現(xiàn)連續(xù)三年的毛利率下降,2021年毛利率較2019年下滑了1.97個百分點。2022年上半年豪聲電子的毛利率終于迎來上揚的勢頭。

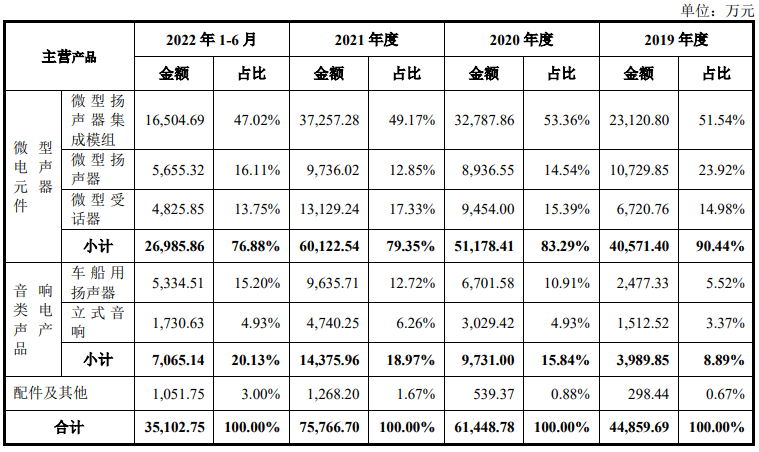

豪聲電子營收的最大來源是微型電聲元器件產(chǎn)品線,2019年-2022年上半年該產(chǎn)品線實現(xiàn)的銷售收入占總營收的比例為90.44%、83.29%、79.35%、76.88%。其中微型揚聲器集成模組貢獻近五成,2020年該產(chǎn)品首度突破3億元大關(guān),達3.28億元,2021年業(yè)務(wù)收入小幅同比增長13.63%,當期銷量超7583萬只。豪聲電子的微型揚聲器集成模組系列產(chǎn)品主要是應(yīng)用在智能手機、平板電腦、筆記本電腦等消費類電子產(chǎn)品領(lǐng)域。

除了微型電聲元器件之外,豪聲電子在2019年還開始做車船用揚聲器以及立式音響等音響類電聲產(chǎn)品的生產(chǎn)和銷售,主打汽車、游艇、家庭影院應(yīng)用領(lǐng)域。

報告期內(nèi),車船用揚聲器和立式音響業(yè)務(wù)規(guī)模雖然整體較小,但業(yè)務(wù)占比逐年快速提升,由2019年的8.89%提升至20.13%,在2021年的時候這兩項新業(yè)務(wù)合計的銷售收入實現(xiàn)首度破億,達1.43億元。

華勤、TCL、龍旗是其大客戶

招股書顯示,2019年-2022年上半年豪聲電子前五大客戶銷售收入占營業(yè)收入的比重分別為69.45%、67.59%、64.46%、65.97%,占比相對較高,存在客戶集中度較高的風(fēng)險。如果前五大客戶中某一客戶突然停止與豪聲電子合作、或大幅減少訂單,可能會對豪聲電子經(jīng)營業(yè)績造成不利影響。

值得注意的是,在2019年開始,到2022年上半年,豪聲電子的營收至少有兩成是華勤技術(shù)這一客戶貢獻的。華勤技術(shù)對豪聲電子產(chǎn)品的采購規(guī)模逐年增加,由2019年的1.17億元增加至2021年的2.28億元。

龍旗科技是僅次于華勤技術(shù)的第二大客戶,2019年-2022年上半年銷售收入分別為5944.48萬元、9776.48萬元、9741.42萬元、4140.47萬元,分別占當期營業(yè)收入的比例為12.84%、15.66%、12.70%、11.69%。2020年龍旗科技的采購量同比增長,2021年采購量小幅減少。

較為特別的是,2019年、2020年TCL一直是豪聲電子的第五大客戶,2021年TCL突然大幅增加對豪聲電子產(chǎn)品的采購量,成為豪聲電子的第三大客戶,創(chuàng)造6288.87萬元的銷售收入,占營業(yè)收入的比例為8.20%。

此外,SOUND SOURCES、傳音控股、OPPO、聞泰科技也曾在報告期內(nèi)出現(xiàn)在豪聲電子的前五大客戶名單中。豪聲電子的微型電聲元器件供應(yīng)給VIVO、小天才、摩托羅拉等國內(nèi)知名的消費電子企業(yè)。車船用揚聲器以及立式音響雖然是豪聲電子新開拓的產(chǎn)品線,但是其已經(jīng)打入Garmin、Atlas、Cerwin-Vega等境外知名品牌的產(chǎn)品體系。

研發(fā)投入不足,專利數(shù)量與同行企業(yè)有較大差距

21世紀以來,我國電聲產(chǎn)品制造廠商開始逐步從OEM向注重研發(fā)設(shè)計的ODM轉(zhuǎn)變,并成功實現(xiàn)在低端電聲元器件市場競爭中突圍,邁進中高端電聲市場。

在電聲元器件市場,豪聲電子在國內(nèi)的主要競爭對手包括歌爾股份、瑞聲科技、共達電聲、國光電器、泓禧科技等等。

歌爾股份在微型電聲器件、精密光學(xué)器件、MEMS聲學(xué)傳感器、微系統(tǒng)模組、精密結(jié)構(gòu)件等領(lǐng)域擁有行業(yè)領(lǐng)先的精密制造能力,共達電聲的產(chǎn)品具有較高的市場競爭力,國光電器在揚聲器設(shè)計及制造方面深耕70多年,豪聲電子技術(shù)經(jīng)驗積累的時間較短。

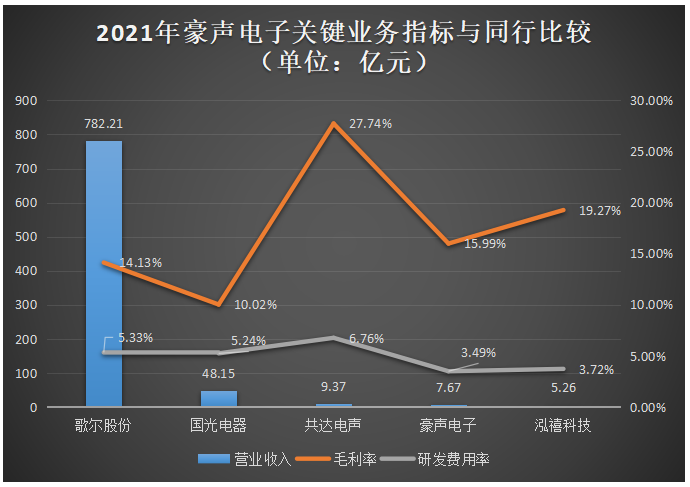

2021年豪聲電子在營業(yè)收入、盈利能力、研發(fā)投入方面與同行企業(yè)的比較情況如下所示:

產(chǎn)品線豐富、應(yīng)用領(lǐng)域廣覆蓋的歌爾股份在營收規(guī)模上遙遙領(lǐng)先國內(nèi)其他同行企業(yè),是唯一一家2021年營收超700億元的電聲元器件制造企業(yè)。豪聲電子的營收略高于泓禧科技,與共達電聲相近。在盈利能力上,豪聲電子處于行業(yè)內(nèi)的中上水平,2021年毛利率超過巨頭歌爾股份和國光電器。

在研發(fā)方面,2019年-2022年上半年豪聲電子的研發(fā)投入分別為1600.70萬元、2214.07萬元、2678.35萬元、1298.15萬元,研發(fā)投入占營業(yè)收入的比例分別為3.46%、3.55%、3.49%、3.66%。研發(fā)投入逐年加大,但增加幅度并不是太大,研發(fā)投入占營收的比例整體較小,低于行業(yè)平均水平。

目前豪聲電子獲得授權(quán)的專利僅為53項,而歌爾股份授權(quán)專利數(shù)已經(jīng)達到上萬項,共達電聲授權(quán)專利四百多項,在技術(shù)實力上豪聲電子已經(jīng)表現(xiàn)出一定的劣勢。

未來豪聲電子的研發(fā)投入有待更進一步地加大,豪聲電子的產(chǎn)品主要是聚焦在智能手機、平板電腦等消費類電子產(chǎn)品上,產(chǎn)品技術(shù)迭代會比其他行業(yè)來得更快一些,如果研發(fā)投入不足,可能跟不上市場更新?lián)Q代的速度,產(chǎn)品失去競爭優(yōu)勢。

募資2.37億,大幅擴增微型電聲元器件產(chǎn)能

在新三板已經(jīng)上市的豪聲電子,如今沖刺北交所上市,擬募集2.37億元資金,用來大幅擴大微型電聲元器件的生產(chǎn)規(guī)模。

據(jù)了解,豪聲電子“新廠區(qū)遷擴建項目”,在備案時,規(guī)劃的是年產(chǎn)微型揚聲器10000萬只、微型受話器15000萬只、微型揚聲器集成模組15000萬只、汽車揚聲器500萬只、智能音響40萬只的生產(chǎn)能力。

此次豪聲電子招股書披露的募投項目看,新增微型受話器年產(chǎn)能為3500萬只、微型揚聲器年產(chǎn)能2500萬只、微型揚聲器集成模組年產(chǎn)能2500萬只、微型揚聲器集成模組年產(chǎn)能5500萬只。在產(chǎn)能擴增上,豪聲電子選擇先利用募集資金進行核心產(chǎn)品微型電聲元器件擴充。

招股書顯示,2021年豪聲電子的微型受話器和微型揚聲器的產(chǎn)能為123552000只、微型揚聲器集成模組產(chǎn)能為 75240000只,此次募投項目豪聲電子擴增微型受話器和微型揚聲器產(chǎn)能占現(xiàn)有產(chǎn)能48.56%,擴增的微型揚聲器集成模組產(chǎn)能占現(xiàn)有產(chǎn)能的33.22%,由此可見這次豪聲電子的擴產(chǎn)幅度是挺大的。未來如何消化這新增的大幅產(chǎn)能,是豪聲電子需要進一步思考的重要問題。

不過在披露的募投項目中,沒有看到豪聲電子對未來技術(shù)研發(fā)的內(nèi)容。擴增產(chǎn)能是提高市場份額的重要手段,而技術(shù)研發(fā)實力是推動企業(yè)不斷超越同行頭部企業(yè)的關(guān)鍵,豪聲電子有待進一步加大研發(fā)投入。

本次北交所IPO,豪聲電子擬發(fā)行不超過2450萬股,募集2.37億元,用于擴建年產(chǎn)3500萬只微型受話器、2500萬只微型揚聲器、5500萬只微型揚聲器集成模組項目。

公司控股股東是瑞享投資,直接持有公司32.77%的股份;實際控制人是徐瑞根、陳美林,雙方為夫妻關(guān)系,兩人通過瑞享投資、美合投資、美興投資合計控制公司81.09%股份的表決權(quán)。

業(yè)績平穩(wěn)增長,微型揚聲器集成模組貢獻近5成營收

豪聲電子成立于2000年,聚焦微型電聲元器件以及音響類電聲產(chǎn)品的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品包括微型揚聲器、微型受話器、微型揚聲器集成模組等微型電聲元器件以及車船用揚聲器、立式音響等音響類電聲產(chǎn)品,產(chǎn)品廣泛應(yīng)用于手機、平板電腦、智能手表、筆記本電腦等消費類電子產(chǎn)品領(lǐng)域,以及汽車、游艇、家庭等消費和娛樂產(chǎn)品領(lǐng)域。

在市場方面,豪聲電子所處的電聲元器件賽道,近年市場規(guī)模呈現(xiàn)明顯的增長。根據(jù)新思界給出的數(shù)據(jù),2021年-2025年我國聲學(xué)器件市場規(guī)模將以15.6%的年復(fù)合增長率增長,預(yù)計2025年將突破460億元。在聲學(xué)器件細分的微型揚聲器細分品類上,根據(jù)Yole的數(shù)據(jù),預(yù)計2024年全球微型揚聲器市場規(guī)模將增長至109億美元。在這樣持續(xù)快速增長的市場背景下,豪聲電子近年的業(yè)績究竟如何呢?

招股書顯示,2019年-2021年豪聲電子的營收規(guī)模以28.71%的年復(fù)合增長率增長,2021年7.67億元,同比增長22.92%,增速較2020年有所下滑。在歸母凈利潤方面,2020年曾出現(xiàn)短暫的高速增長,但2021年出現(xiàn)增收不增利的情況。2022年上半年,實現(xiàn)3.54億元營收,盈利0.32億元。近幾年豪聲電子的業(yè)績增速并不是太高,總體平穩(wěn)增長。

在盈利能力上,豪聲電子表現(xiàn)并不太理想,出現(xiàn)連續(xù)三年的毛利率下降,2021年毛利率較2019年下滑了1.97個百分點。2022年上半年豪聲電子的毛利率終于迎來上揚的勢頭。

豪聲電子營收的最大來源是微型電聲元器件產(chǎn)品線,2019年-2022年上半年該產(chǎn)品線實現(xiàn)的銷售收入占總營收的比例為90.44%、83.29%、79.35%、76.88%。其中微型揚聲器集成模組貢獻近五成,2020年該產(chǎn)品首度突破3億元大關(guān),達3.28億元,2021年業(yè)務(wù)收入小幅同比增長13.63%,當期銷量超7583萬只。豪聲電子的微型揚聲器集成模組系列產(chǎn)品主要是應(yīng)用在智能手機、平板電腦、筆記本電腦等消費類電子產(chǎn)品領(lǐng)域。

除了微型電聲元器件之外,豪聲電子在2019年還開始做車船用揚聲器以及立式音響等音響類電聲產(chǎn)品的生產(chǎn)和銷售,主打汽車、游艇、家庭影院應(yīng)用領(lǐng)域。

報告期內(nèi),車船用揚聲器和立式音響業(yè)務(wù)規(guī)模雖然整體較小,但業(yè)務(wù)占比逐年快速提升,由2019年的8.89%提升至20.13%,在2021年的時候這兩項新業(yè)務(wù)合計的銷售收入實現(xiàn)首度破億,達1.43億元。

華勤、TCL、龍旗是其大客戶

招股書顯示,2019年-2022年上半年豪聲電子前五大客戶銷售收入占營業(yè)收入的比重分別為69.45%、67.59%、64.46%、65.97%,占比相對較高,存在客戶集中度較高的風(fēng)險。如果前五大客戶中某一客戶突然停止與豪聲電子合作、或大幅減少訂單,可能會對豪聲電子經(jīng)營業(yè)績造成不利影響。

值得注意的是,在2019年開始,到2022年上半年,豪聲電子的營收至少有兩成是華勤技術(shù)這一客戶貢獻的。華勤技術(shù)對豪聲電子產(chǎn)品的采購規(guī)模逐年增加,由2019年的1.17億元增加至2021年的2.28億元。

龍旗科技是僅次于華勤技術(shù)的第二大客戶,2019年-2022年上半年銷售收入分別為5944.48萬元、9776.48萬元、9741.42萬元、4140.47萬元,分別占當期營業(yè)收入的比例為12.84%、15.66%、12.70%、11.69%。2020年龍旗科技的采購量同比增長,2021年采購量小幅減少。

較為特別的是,2019年、2020年TCL一直是豪聲電子的第五大客戶,2021年TCL突然大幅增加對豪聲電子產(chǎn)品的采購量,成為豪聲電子的第三大客戶,創(chuàng)造6288.87萬元的銷售收入,占營業(yè)收入的比例為8.20%。

此外,SOUND SOURCES、傳音控股、OPPO、聞泰科技也曾在報告期內(nèi)出現(xiàn)在豪聲電子的前五大客戶名單中。豪聲電子的微型電聲元器件供應(yīng)給VIVO、小天才、摩托羅拉等國內(nèi)知名的消費電子企業(yè)。車船用揚聲器以及立式音響雖然是豪聲電子新開拓的產(chǎn)品線,但是其已經(jīng)打入Garmin、Atlas、Cerwin-Vega等境外知名品牌的產(chǎn)品體系。

研發(fā)投入不足,專利數(shù)量與同行企業(yè)有較大差距

21世紀以來,我國電聲產(chǎn)品制造廠商開始逐步從OEM向注重研發(fā)設(shè)計的ODM轉(zhuǎn)變,并成功實現(xiàn)在低端電聲元器件市場競爭中突圍,邁進中高端電聲市場。

在電聲元器件市場,豪聲電子在國內(nèi)的主要競爭對手包括歌爾股份、瑞聲科技、共達電聲、國光電器、泓禧科技等等。

歌爾股份在微型電聲器件、精密光學(xué)器件、MEMS聲學(xué)傳感器、微系統(tǒng)模組、精密結(jié)構(gòu)件等領(lǐng)域擁有行業(yè)領(lǐng)先的精密制造能力,共達電聲的產(chǎn)品具有較高的市場競爭力,國光電器在揚聲器設(shè)計及制造方面深耕70多年,豪聲電子技術(shù)經(jīng)驗積累的時間較短。

2021年豪聲電子在營業(yè)收入、盈利能力、研發(fā)投入方面與同行企業(yè)的比較情況如下所示:

產(chǎn)品線豐富、應(yīng)用領(lǐng)域廣覆蓋的歌爾股份在營收規(guī)模上遙遙領(lǐng)先國內(nèi)其他同行企業(yè),是唯一一家2021年營收超700億元的電聲元器件制造企業(yè)。豪聲電子的營收略高于泓禧科技,與共達電聲相近。在盈利能力上,豪聲電子處于行業(yè)內(nèi)的中上水平,2021年毛利率超過巨頭歌爾股份和國光電器。

在研發(fā)方面,2019年-2022年上半年豪聲電子的研發(fā)投入分別為1600.70萬元、2214.07萬元、2678.35萬元、1298.15萬元,研發(fā)投入占營業(yè)收入的比例分別為3.46%、3.55%、3.49%、3.66%。研發(fā)投入逐年加大,但增加幅度并不是太大,研發(fā)投入占營收的比例整體較小,低于行業(yè)平均水平。

目前豪聲電子獲得授權(quán)的專利僅為53項,而歌爾股份授權(quán)專利數(shù)已經(jīng)達到上萬項,共達電聲授權(quán)專利四百多項,在技術(shù)實力上豪聲電子已經(jīng)表現(xiàn)出一定的劣勢。

未來豪聲電子的研發(fā)投入有待更進一步地加大,豪聲電子的產(chǎn)品主要是聚焦在智能手機、平板電腦等消費類電子產(chǎn)品上,產(chǎn)品技術(shù)迭代會比其他行業(yè)來得更快一些,如果研發(fā)投入不足,可能跟不上市場更新?lián)Q代的速度,產(chǎn)品失去競爭優(yōu)勢。

募資2.37億,大幅擴增微型電聲元器件產(chǎn)能

在新三板已經(jīng)上市的豪聲電子,如今沖刺北交所上市,擬募集2.37億元資金,用來大幅擴大微型電聲元器件的生產(chǎn)規(guī)模。

據(jù)了解,豪聲電子“新廠區(qū)遷擴建項目”,在備案時,規(guī)劃的是年產(chǎn)微型揚聲器10000萬只、微型受話器15000萬只、微型揚聲器集成模組15000萬只、汽車揚聲器500萬只、智能音響40萬只的生產(chǎn)能力。

此次豪聲電子招股書披露的募投項目看,新增微型受話器年產(chǎn)能為3500萬只、微型揚聲器年產(chǎn)能2500萬只、微型揚聲器集成模組年產(chǎn)能2500萬只、微型揚聲器集成模組年產(chǎn)能5500萬只。在產(chǎn)能擴增上,豪聲電子選擇先利用募集資金進行核心產(chǎn)品微型電聲元器件擴充。

招股書顯示,2021年豪聲電子的微型受話器和微型揚聲器的產(chǎn)能為123552000只、微型揚聲器集成模組產(chǎn)能為 75240000只,此次募投項目豪聲電子擴增微型受話器和微型揚聲器產(chǎn)能占現(xiàn)有產(chǎn)能48.56%,擴增的微型揚聲器集成模組產(chǎn)能占現(xiàn)有產(chǎn)能的33.22%,由此可見這次豪聲電子的擴產(chǎn)幅度是挺大的。未來如何消化這新增的大幅產(chǎn)能,是豪聲電子需要進一步思考的重要問題。

不過在披露的募投項目中,沒有看到豪聲電子對未來技術(shù)研發(fā)的內(nèi)容。擴增產(chǎn)能是提高市場份額的重要手段,而技術(shù)研發(fā)實力是推動企業(yè)不斷超越同行頭部企業(yè)的關(guān)鍵,豪聲電子有待進一步加大研發(fā)投入。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

發(fā)布評論請先 登錄

相關(guān)推薦

熱點推薦

華電新能源IPO募資180億!單年凈賺超9億元,太陽能業(yè)務(wù)加速

電子發(fā)燒友網(wǎng)報道(文/莫婷婷)5月19日,華電新能源集團股份有限公司(以下簡稱“華電新能”)主板IPO注冊生效。距離2023年3月3日過IPO

控匯股份北交所IPO終止

近日,北交所官網(wǎng)顯示,深圳市控匯智能股份有限公司(以下簡稱“控匯股份”)IPO審核狀態(tài)為“終止”。控匯股份此前于2023年11月3日IPO

三協(xié)電機沖刺北交所上市

近日,北交所網(wǎng)站顯示,常州三協(xié)電機股份有限公司(以下簡稱“三協(xié)電機”)答復(fù)了第二輪問詢函。三協(xié)電機此前于2023年12月29日IPO申請獲

通領(lǐng)科技沖刺北交所

高質(zhì)量增長奔赴產(chǎn)業(yè)新征程 日前,通領(lǐng)科技已正式啟動在北交所的 IPO 進程,期望借助資本市場的力量,加速技術(shù)升級,推動全球化戰(zhàn)略布局。這一舉措不僅展現(xiàn)了中國汽車零部件企業(yè)的強大實力,也

國亮新材北交所IPO進入第二輪審核問詢

近日,河北國亮新材料股份有限公司(以下簡稱“國亮新材”)在北交所的IPO進程再次取得重要進展,其第二輪審核問詢函已在

汽車內(nèi)飾廠商通領(lǐng)科技北交所IPO獲受理

近日,北交所官網(wǎng)披露了上海通領(lǐng)汽車科技股份有限公司(以下簡稱“通領(lǐng)科技)招股說明書(申報稿),通領(lǐng)科技的上市申報材料被正式受理。

西安奕材科創(chuàng)板IPO獲受理,擬募資49億

近日,上海證券交易所(上交所)官網(wǎng)傳來消息,西安奕斯偉材料科技股份有限公司(簡稱“西安奕材”)的科創(chuàng)板上市申請已正式獲得受理。這是自證監(jiān)會發(fā)布“科八條”以來,上交所受理的首家尚未盈利的

佳能科技北交所IPO獲受理

近日,北交所官網(wǎng)顯示,山東佳能科技股份有限公司(以下簡稱“佳能科技”)已遞交招股說明書(申報稿),并獲得北交所

智駕科技企業(yè)地平線登陸港交所

近日,智駕科技企業(yè)地平線(地平線機器人-W,股票代碼:9660.HK)在香港交易所主板成功掛牌上市,募資總額高達54.07億港元,成為港股今年最大的科技

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

10月24日,智駕科技企業(yè)地平線(股票代碼:9660.HK)正式于香港交易所主板掛牌上市,募資總額達54億港元,成為港股今年最大的科技IPO

武漢新芯集成電路科創(chuàng)板IPO申請獲受理

近日,武漢新芯集成電路股份有限公司的科創(chuàng)板IPO申請已獲得受理,標志著這家企業(yè)在資本市場上的重要一步。據(jù)悉,新芯股份此次IPO擬募資48

昆侖聯(lián)通IPO轉(zhuǎn)道北交所,年營收超20億,AI技術(shù)加速滲透進IT服務(wù)行業(yè)

IPO,又于2024年3月主動撤回IPO。3個月后,于2024年6月在北交所的IPO完成

強達電路深交所IPO提交注冊,計劃募資6億

近日,深圳市強達電路股份有限公司(以下簡稱:“強達電路”或“公司”)正式向深交所提交IPO注冊申請,計劃募集6億元資金,主要用于南通強達電路科技有限公司的多層板及HDI板項目,并補充流動資金。此次募

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論