2023年固德威研究報告 專注分布式光儲逆變器賽道

2023年固德威研究報告 專注分布式光儲逆變器賽道

固德威是以光伏逆變器為核心的整體解決方案服務商。公司 2010 年成立于江蘇蘇 州,13 年來專注太陽能、儲能等新能源電力電源設備的研發、生產和銷售,產品 覆蓋全球 100 多個國家和地區。公司 2020 年于上交所科創板上市。根據 WoodMackenzie 統計,公司 2019 年戶用儲能變流器全球出貨量第一。2021 年公司 全球逆變器出貨量位列第七名(彭博新能源財經統計),僅次于陽光電源、華為、 古瑞瓦特、錦浪科技、SMA 和 Fimer。目前公司業務主要覆蓋戶用和工商業光儲, 同時涉及地面電站和光電建筑解決方案。

控股股東合計持股 31.77%。公司實控人黃敏為控股股東,直接持有公司股票 30.97%,通過蘇州聚德投資企業間接持股 0.8%,合計持股 31.77%。公司目前兩大 生產基地位于江蘇蘇州和安徽廣德,產品通過德國、美國、日本等海外子公司銷 往全球各地。公司管理層產業經驗豐富。公司創始人黃敏曾入選科技部 2017 年科技創新人才, 副總經理方剛長期致力于光伏逆變器及儲能變流器的研發工作,團隊具有較為豐 富的產業經驗,能夠推動公司在技術、市場等多個層面取得領先地位。

受益于分布式光儲行業高景氣,公司業績呈現高速增長

公司 2018 年-2022 年營業收入由 8.35 億元增長至 47.13 億元,年均復合增長率 為 54%。2018-2022 年歸母凈利潤由 0.56 億元增長至 6.52 億元,年均復合增長率 為 85%。光伏與儲能產品并駕齊驅。光伏并網逆變器業務方面,2019 年至 2021 年營收由 7.6 億元增長至 19.54 億元,年均復合增長率 60.3%。2022 年前三季度光伏并網 逆變器業務實現營收 13.45 億元,占營收比例達到 46.1%,為公司第一大業務。儲能變流器方面,2019-2021 年營收由 1.08 億元增長至 4.03 億元,年均復合增 長率 92.9%。2022 年前三季度儲能變流器業務實現營收 10.08 億元,占營收比例 34.6%。儲能電池業務 2021 年開始貢獻營收,2022 年前三季度實現營收 3.03 億 元,占營收比例 10.4%。目前光伏產品與儲能產品總體營收體量并駕齊驅。

盈利能力方面,公司整體毛利率與凈利率自 2020 年后呈現逐年下降態勢。利潤 率下行主要原因為:1)逆變器產品受到市場的擴容、競爭的加劇、原材料漲價和 匯率波動的影響,其中光伏并網逆變器毛利率自 2019 年的 41.02%下跌至 2022 年 前三季度的 28.14%,儲能變流器毛利率自 2019 年的 52.64%下跌至 2022 年前三季 度的 41.78%。2)低毛利率的儲能電池業務起量。儲能電池業務毛利率約 12%,在 2021 年起貢獻營收并快速增長下,影響了公司整體利潤率。

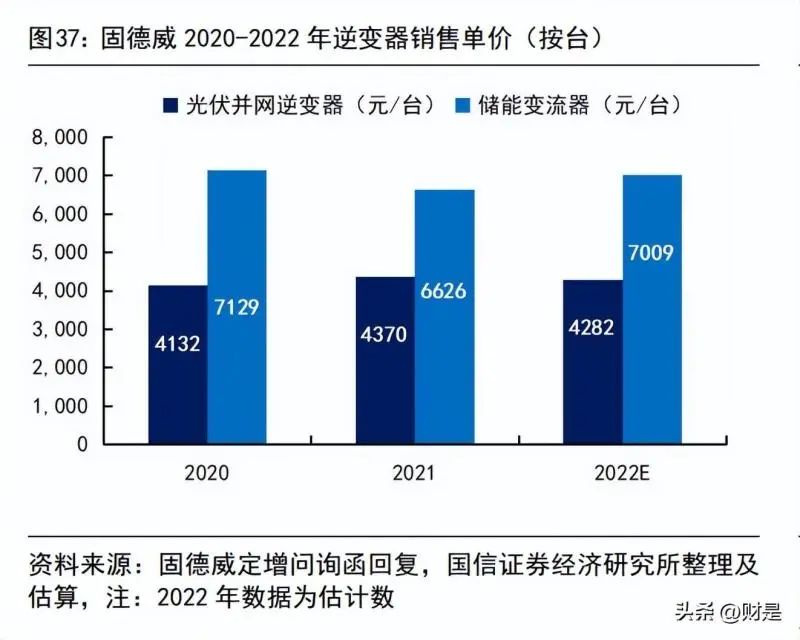

盈利結構方面,儲能變流器高價值量與高毛利率提升公司盈利能力。從銷售單價 來看,2021 年公司儲能變流器單臺價格為 6626 元,光伏逆變器單臺價格為 4370 元;2022 年我們估算公司儲能變流器單臺價格為 7009 元,光伏逆變器單臺價格 為 4282 元,儲能變流器單臺價值量高于光伏逆變器。從毛利率上看,儲能變流器 整體較光伏逆變器毛利率高 13pct,因此隨著未來儲能產品銷售臺套數和銷售容 量的增長,公司的收入結構和盈利能力有望呈現結構優化的趨勢。

公司費用率高于行業平均水平。公司 2022 年前三季度期間費用率為 20.92%,其 中管理費用率 4.77%,銷售費用率 8.09%,研發費用率 8.54%,高于同行業平均水 平,主要原因為公司快速擴張,建設銷售渠道,提升研發人數與薪酬總量。伴隨 公司營收規模擴大,經營杠桿效應得到顯現,2022 年 Q3 公司期間費用率為 15.8%, 其中銷售費用率 6.1%,管理費用率 3.8%,研發費用率 6.6%,環比得到顯著改善, 展望 2023 年,我們預計公司費用率將得到有效控制。

全球分布式光儲市場快速增長

全球光伏裝機需求高增,分布式光伏前景廣闊

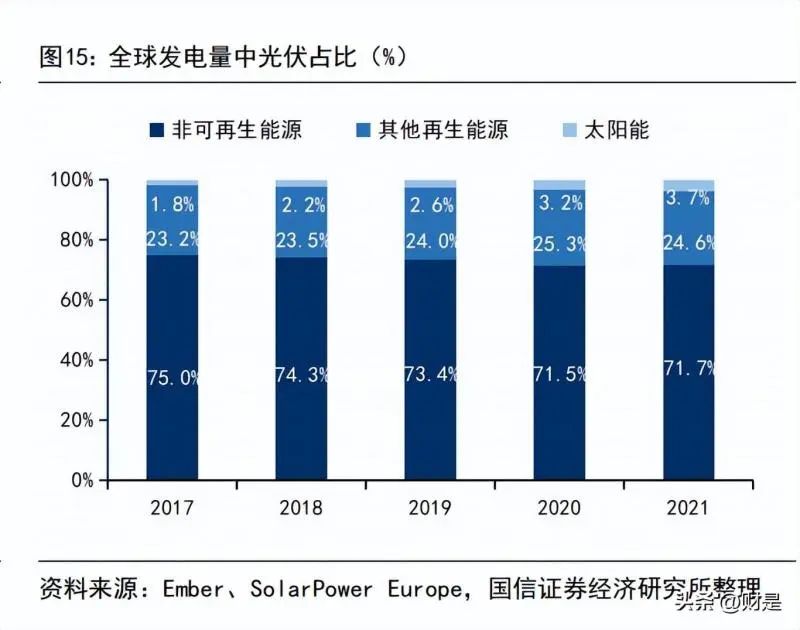

隨著光伏技術的成熟以及全球各地區能源危機的突顯,光伏逐漸成為新增電力裝 機的主體能源,并取得快速發展。截至 2021 年底全球太陽能發電總裝機量累計達 到 940GW,光伏發電已成為全球增長速度最快的可再生能源品種——2021 年光伏 新增裝機 168GW,占全球新增可再生能源比例達到 56%。但從發電規模來看,光伏 發電在電力市場中占比較小,2021 年僅占全球電力總發電量的 3.7%,未來在電量 替代空間巨大。2022 年中國光伏新增并網容量 87.41GW,創歷史新高,預計 2022 年全球新增光伏 約為 230GW,同比增長 35.3%。預計 2023 至 2026 年全球光伏新增裝機可達到 335/438/547/640GW,年復合增長率達到 24.1%,到 2030 年全球光伏新增裝機將 超過 1100GW。

按照開發規模和應用場景,光伏電站主要分為集中式和分布式;分布式光伏又可 進一步細分為戶用屋頂光伏和工商業屋光伏電站。相對于集中式光伏,分布式光伏投資小、建設快、占地面積小、靈活性較高,是未來光伏發展的主要方向。在全球主要海外市場中,分布式光伏發展較早,應用普遍,已被歐洲、澳洲、美 國等市場廣泛采用,為海外市場主要光伏發電方式。歷史上分布式光伏的發展規 模與集中式并駕齊驅,容量占比保持在 40%以上。我們預計 2022 年全球分布式光 伏裝機量達到 120GW,占比 52%,預計 2023-2026 年全球分布式裝機比例穩定在 45-46%,2023-2026 年新增裝機分別達到 154/198/250/294GW,年復合增速 24.1%。

國內分布式光伏市場可期。隨著居民對光伏發電的接受程度越來越高,戶用分布 式光伏的應用近幾年已逐步以家電消費品的概念被居民所接受,成為我國新增分 布式光伏中占比最高、增速最快的應用場景。2021 年主要受益于國內戶用補貼政 策推廣,當年分布式光伏達到 29.27GW,占國內全部新增光伏的 53%。

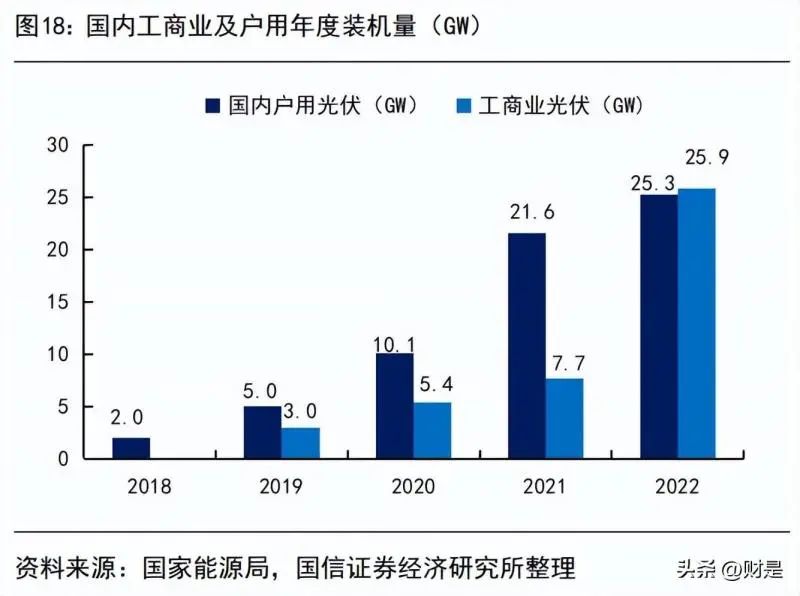

2022 年以來分布式光伏主要受益于整縣推進政策和用電側峰谷電價差的擴大。2022 年我國光伏新增裝機 87.41GW,其中分布式光伏新增裝機 51.11GW,占比 58.5%,其中戶用光伏裝機量 25.25GW,工商業分布式為 25.86GW。2022 年 6 月, 國家發改委、國家能源局等九部門聯合發布《“十四五”可再生能源發展規劃》, 提出大力推動光伏發電多場景融合開發。全面推進分布式光伏開發,重點推進工 業園區、經濟開發區、公共建筑等屋頂光伏開發利用行動,在新建廠房和公共建 筑積極推進光伏建筑一體化開發,實施“千家萬戶沐光行動”。我們預計 2023-2026 年國內分布式光伏新增裝機分別為 59/77/101/124GW,年均 復合增速為 28.5%。

歐洲市場快速增長。2021 年歐洲分布式裝機量約為 16.8GW,占比約 65%,2022 年在俄烏沖突大背景下,歐洲居民電價高企,進一步刺激分布式光伏需求,我們 預計 2022 年歐洲分布式光伏裝機量為 31.2GW,占比約 65%,2023-2026 年歐洲分 布式光伏預計從 42.3W 增長至 74.8GW,年復合增速 21%。美國加州強制安裝光伏系統,分布式裝機穩步提升。美國加利福尼亞州于 2019 年出臺政策要求自 2020 年起對三層以下新建建筑強制安裝光伏系統,2021 年美 國分布式光伏裝機達 7.6GW,占比達 27.8%,我們預計 2023 至 2026 年美國分布式 光伏發展規模預計在 8GW 至 16GW,年復合增速 26%。

儲能行業迎來平價爆發式增長階段。目前儲能處于由商業化初期向規模化過渡的階段,“新能源+儲能”是新型儲能系 統的主要應用場景。隨著新能源發電的占比提升,儲能亦大有作為,全球主要國 家和地區都將發展儲能作為能源革命中的重要環節,推出一系列政策推動儲能發 展。政策通過明確儲能市場地位、對儲能進行補貼或稅收減免等方式增強儲能的 經濟性,進而刺激儲能需求。相比傳統能源,光伏等可再生能源發電普遍存在間歇性、波動性問題,需要儲能 配套以平滑和穩定電力系統運行。光伏發電系統與儲能電池系統相結合,可以起 到“負荷調節、存儲電量、配合新能源接入、彌補線損、功率補償、提高電能質 量、孤網運行、削峰填谷”等作用。因而隨著光伏等可再生能源占比的持續提升, 儲能在未來電力系統中將是不可或缺的角色,發展空間廣闊。

隨著儲能技術的進步,儲能系統成本快速下降。以電化學儲能成本中占比近九成 的鋰離子電池為例,2010 年至 2021 年磷酸鐵鋰(LFP)電池價格下降近 90%, 循環壽命增加近兩倍,帶動儲能成本快速下降,為儲能的發展提供內部動能。在 儲能發電的內外部動能持續推動下,儲能的經濟效益優勢日漸凸顯,帶動近年全 球儲能裝機規模快速增長。

戶用儲能歐美先行。2022 年以來俄烏沖突導致全球能源成本上行,2022 年初至今德國電價指數呈持續 上升趨勢,并于 2022Q3 達到歷史高位。截至 2022Q4,德國電價指數為 193 歐元 /MWh。美國擁有高度市場化的電力體制,84%的電力由私人投資者擁有的公司提供,12% 由州政府企業和合作企業提供,只有 4%由聯邦政府管理的公司提供。電網建設是 一項耗資巨大的工程,為了保證投資效益,美國企業采用了最便宜的組網模式。近些年隨著極端天氣頻發、光伏安裝量的快速上行,給電力供應的穩定性帶來較 大的挑戰,美國在 2000 年至 2021 年間共發生 1500 起天氣引起的大型斷電。2022 年初至今美國交易電價呈持續上升趨勢,近期交易電價稍有回落。

面對上述壓力,歐美各國致力于推行針對光儲系統的補貼或退稅政策,來盡早實 現清潔能源的替代。以美國為例,2022 年 8 月美國通過 IRA 法案,首次將獨立儲 能納入 ITC 抵免范圍,不再需要與光伏搭配,儲能裝機對光伏的依賴性將大幅降 低,有助于推動美國儲能市場高速增長。

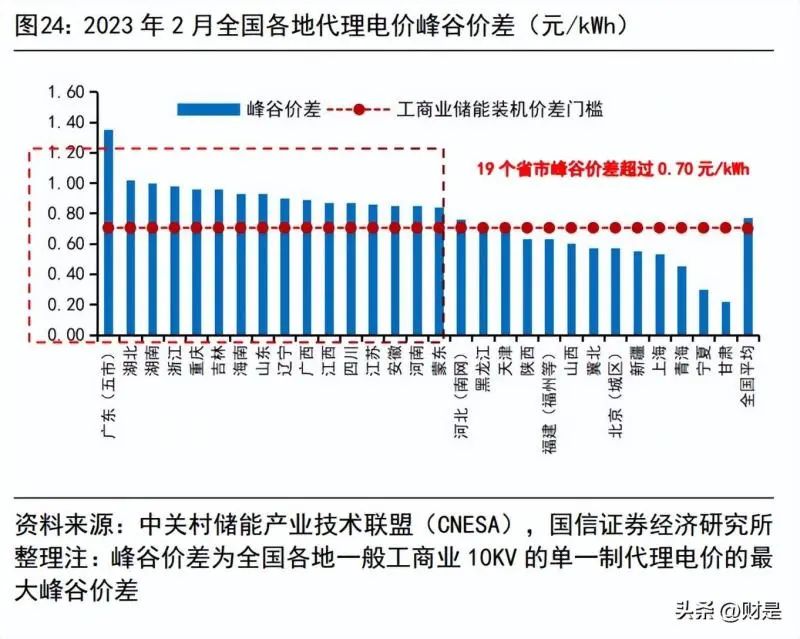

國內用戶側分布式儲能迎來新的發展機遇。2021 年 7 月,國家發改委、國家能源 局聯合印發《關于加快推動新型儲能發展的指導意見》,核心目標是實現新型儲 能從商業化初期向規模化發展的轉變。工商業儲能是儲能在用戶側的典型應用, 與戶用儲能同屬表后市場,相比表前儲能,具有單體規模小、電壓等級低、以用 電價格結算等特點。2021 年和 2022 年夏季多地由于高溫等氣候問題出現限電情 況,對工商業用電都提出了一定的限制。同時各省相繼調整了用戶側的分時電價 政策,擴大了峰谷價差,從而提升了工商業儲能的經濟性。不僅刺激了分布式光 伏的安裝需求,而且還鼓勵光儲結合的分布式能源發展模式。在此背景下,工商業儲能成為國內企業實現緊急備電、降低成本支出的重要改善 手段,工商業儲能需求有望在 2023 年獲得大幅提振。

綜上所述,我們預計 2022-2026 年全球分布式儲能將實現快速發展,其中工商業 儲能預計裝機容量從 4.7GWh 增長至 90.2GWh,年復合增速 109%,預計 2026 年全 球工商業儲能裝機容量占比達到 11.2%;戶用儲能預計裝機容量從 10.6GWh 增長 至 187.2GWh,年復合增速 105%,預計 2026 年全球戶用儲能裝機容量占比達到 23.3%。未來幾年以電化學為主的全球新型儲能將跟隨新能源發電實現蓬勃發展,我們預 計 2022-2026 年國內儲能行業新增裝機量從 6.9GW 增長至 88.4GW,年均復合增速 89.2%,2022-2026 海外儲能行業新增裝機量從 15GW 增長至 124GW,年均復合增速 69.4%,2022-2026 全球儲能行業新增裝機量從 21.9GW 增長至 212.4GW,年均復合 增速達到 76.5%;考慮時長下,裝機容量從 47GWh 增長至 803.5GWh。

光伏和儲能電力電子產品高度協同

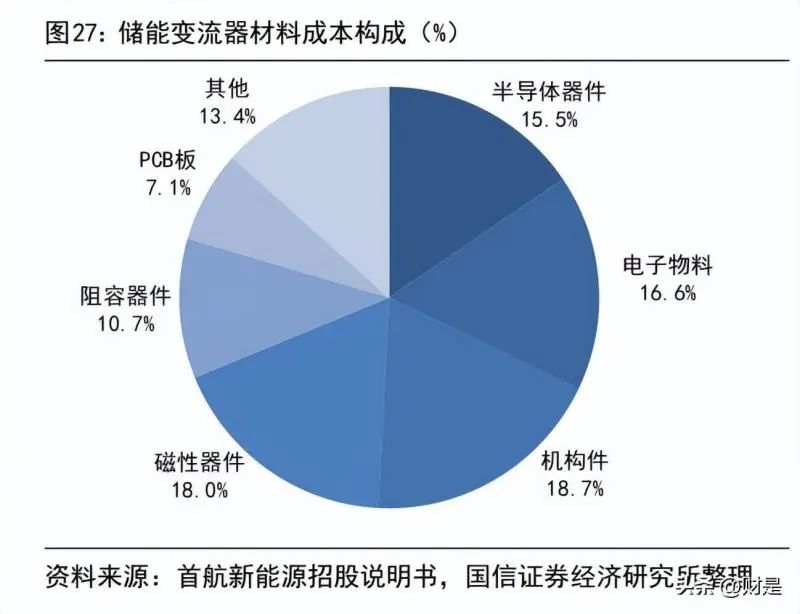

光伏逆變器主要作用主要將光伏發電系統產生的直流電轉換成交流電;儲能變流 器(PCS)又稱儲能逆變器,是儲能裝置和電網中間的關鍵器件,用作控制電池的充 電和放電過程,進行交直流的變換。兩類新能源電力電子產品的主要零部件均包 括包括 IGBT、IC 等半導體器件,傳感器、連接器、線材等電子物料,散熱器、緊 固件等機構件,電感、變壓器等磁性器件,電阻、電容等阻容器件以及 PCB 板等。并且在應用端也開始呈現高度的協同效應。在光伏逆變器已經取得非常大的市場 規模的前提下,未來幾年儲能變流器作為儲能產業鏈中的重要一環,有望受益于 行業的高速爆發快速發展。

行業格局。根據 IHS Markit 數據,2021 年全球逆變器市場份額來看,陽光電源和華為合計 占據全球接近半數份額,分別為 25.6%/23.8%。國內企業古瑞瓦特,錦浪科技, 固德威,上能電氣,特變電工位居前十。CR10 合計占據份額接近 88.3%。

針對光伏應用場景不同,選取的逆變器類型大致可以分為集中式、組串式、和微 型逆變器。對于地勢較為平坦的地區來說,集中式逆變器依然是大型地面電站的 主要解決方案。目前國內集中式光伏逆變器制造廠商主要包括陽光電源、華為、上能電氣、特變電工等。組串式逆變器,主要應用于分布式光伏系統。組串式逆 變器的單體容量一般在 100kw 以下。目前國內組串式光伏逆變器制造廠商主要包 括錦浪科技、固德威、德業股份等。微型逆變器主要應用于分布式中小型屋頂電 站和戶用屋頂電站。微型逆變器單體容量在 1kw 以下。其優點是可以對每塊組件 進行獨立的最大功率跟蹤控制,提高整體效率,此外微型逆變器僅幾十伏直流電 壓,且全部并聯,最大程度降低了安全隱患。

儲能市場為新能源電力電子行業擴展新賽道。根據 IHS Markit 對 2021 年全球儲 能 PCS 的行業競爭格局總結來看,Power Electronics 占據全球 24.4%份額位居第 一,陽光電源/Tesla/SMA/科華數據以相應市場份額位居全球 2-5 名。歐洲戶儲 PCS 方面,華為 17.9%份額位居第一,國內企業首航新能源,固德威,古瑞瓦特, 錦浪科技均在前十。隨著錦浪科技、固德威、德業股份等國內企業在儲能變流器 中的生產、渠道布局建設加速,我們預計國產儲能 PCS 企業在全球市場份額將提 升。

儲能變流器業務提升行業盈利能力。2021 年儲能變流器單價基本大于 1 元/W,光 伏逆變器單價為 0.2-0.25 元/W。從毛利率來看,2021 年樣本企業的儲能變流器 毛利率接近 40%,由于儲能產品基本以出口海外為主,單體價值量及毛利率均高 于光伏產品,未來隨著戶用儲能發展,儲能變流器將為逆變器企業帶來新的業績 增量。

光儲賽道高景氣度帶動行業快速擴產

在光儲逆變器高景氣度帶動下,行業內重點公司均陸續啟動再融資擴產。1)固德 威于 2022 年 6 月公告計劃募資 25 億元,建設并網逆變器、儲能逆變器、儲能電 池生產基地項目,目前定增方案已獲得證監會同意注冊批復;2)錦浪科技于 2022 年 6 月公告計劃募資 29.25 億元用于建設 95 萬臺組串式逆變器新建項目,目前定 增股票已發行;3)德業股份于 2023 年 2 月預告定增方案,募集 35.5 億用于投產 25.5GW 組串式、儲能式逆變器以及 3GW 微型逆變器項目,目前定增預案已收到上 交所受理;4)陽光電源于 2021 年 2 月公告計劃募資 36.4 億元,建設 100GW 新能 源發電裝備制造基地項目和研發創新中心擴建項目,目前定增股票已發行。

全球化布局迎接高成長

光伏與儲能產品協同發展,多場景應用

公司光伏逆變器產品主要應用于戶用光伏(功率段涵蓋 0.7-25kw)和工商業光伏 (功率段涵蓋 25-136kw),并涉及地面電站(功率段涵蓋 225-320kw)。儲能變 流器主要應用于戶用儲能(功率段涵蓋 3-30kw),工商業儲能(50-100kw)。在 儲能變流器產品協同下,公司自 2021 年后相繼推出三款儲能電池產品,LynxHomeU 系列低壓電池,LynxHomeF 系列高壓電池和 Lynm C 系列工商業電池,其中 Lynxhome 系列電池主要適配戶儲產品,采用可擴展模塊化設計,采用磷酸鐵鋰電芯,可實 現 5-32kWh 電池容量擴展,Lynm C 系列工商業電池主要適配工商業儲能產品,電 池容量涵蓋 101-156kwh。

聚焦歐洲市場,拓展全球化布局

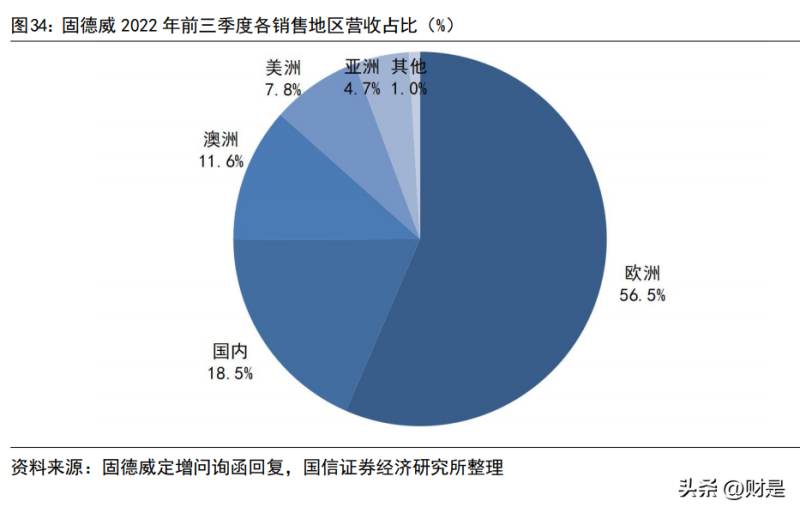

從產品銷售的細分市場上看,公司以銷往歐洲市場為主,2022 年前三季度歐洲市 場營收占比達到 56.5%,歐洲市場國家包括荷蘭、意大利、德國、波蘭、捷克、 西班牙等大力推動分布式光儲發展的地區。同時,公司致力于全球化布局,2022 年前三季度國內市場營收占比達到 18.5%,澳洲占比 11.6%,美洲 7.8%,亞洲其 他地區 4.7%,其中美洲地區包含巴西、墨西哥等新興市場以及美國。因美國市場 偏好當地品牌,固德威與 GE Electrical(通用電氣)合作,以貼牌方式進入美 國市場快速獲取市場份額。

積極拓展渠道建設。根據易恩孚太陽能光伏網數據,目前固德威銷售渠道包含 239 家逆變器經銷商和 24 家儲能系統經銷商,渠道數量處于行業領先地位。由于逆變 器銷售靠近終端,且國內逆變器廠商加速出海,因此海外渠道建設,尤其是戶用、 工商業分布式的渠道建設至關重要,同時渠道建設也成為逆變器廠商核心競爭要 素。展望未來,在全球各地分布式光儲裝機量高增長的背景下,公司領先的渠道 商數量將充分助力公司品牌推廣和業務拓展。

價格分析:海外需求推動價格上漲,公司產品向高功率段拓展

2022 年由于俄烏戰爭影響,海外尤其是歐洲地區電價高企,推動光儲并網需求提 升。受益于此,公司儲能產品價格上漲,預計由 2021 年 6626 元/臺上漲至 2022 年 7009 元/臺。同時公司推出更高功率的光儲產品,向工商業光儲、地面電站等 應用場景拓展,從單價來看,光儲產品單瓦價格呈現逐年下降趨勢,光伏產品預 計由 2020 年 0.29 元/W 下降至 2022 年 0.24 元/W,儲能產品由 2020 年 1.29 元/W 下降至 2022 年 1 元/W。

銷量分析:光儲產品齊增長

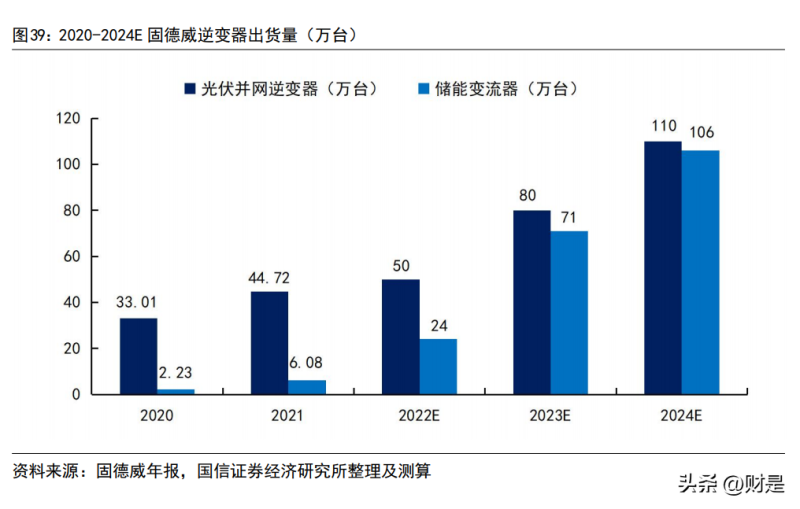

銷量來看,公司光伏并網逆變器 2020/2021 年共銷售 33.01/44.72 萬臺,儲能變 流器 2020/2021 年銷售 44.72/6.08 萬臺,逆變器銷量呈現高速增長態勢,我們預 計 光 伏 并 網 逆 變 器 2022-2024 年 銷 量 為 50/80/110 萬 臺 , 增 速 分 別 為 12%/60%/38%。預計儲能變流器 2022-2024 年銷量為 24/71/106 萬臺,增速分別為 295%/196%/49%。

盈利預測 假設前提 1.光伏并網逆變器業務 銷量:全球光伏裝機持續高增,分布式占比穩步提高,公司在產能提升的前提下, 不斷拓寬海外客戶和渠道,推動公司并網逆變器業務銷量高速增長。我們預計公 司 2022-2024 年并網逆變器銷量為 50/80/110 萬臺,增速分別為 12%/50%/37.5%。單價:一方面,公司不斷提升海外客戶比例,提升逆變器平均功率有助于逆變器 銷售價值量提升,另一方面隨著行業內新進入者增多,競爭加劇可能會導致逆變 器 行 業 銷 售 價 格 下 降 。我 們 預 計 公 司 2022-2024 年 并 網 逆 變 器 單 價 為 4282/4200/4000 元/臺。營收:我們預計公司 2022-2024 年并網逆變器業務營收為 21.4/33.7/44 億元,增 速分別為 9.5%/57%/31% 毛利率:伴隨 IGBT 短缺壓力緩解,逆變器成本端變動基本趨向于穩定。我們預計 公司 2022-2024 年并網逆變器業務毛利率為 28%/27.7%/20%。

2.儲能變流器業務 銷量:全球儲能行業裝機高增帶動儲能變流器高景氣發展,公司不斷拓寬海外客 戶和渠道,推動公司儲能變流器業務銷量高速增長。我們預計公司 2022-2024 年 儲能變流器銷量為 24/71/106 萬臺,增速分別為 295%/196%/49%。單價:公司海外占比偏高,提升儲能變流器平均功率有助于儲能變流器銷售價值 量提升,另一方面長期來看,儲能行業帶有降本需求,預計行業內新進入者增多, 競爭加劇可能會導致儲能變流器行業銷售價格下降。我們預計公司 2022-2024 年 儲能變流器單價為 7009/6945/6700 元/臺。營收:我們預計公司 2022-2024 年儲能變流器業務營收為 16.8/49.3/71 億元,增 速分別為 218%/193%/44%。毛利率:伴隨 IGBT 短缺壓力緩解,逆變器成本端變動基本趨向于穩定。我們預計 公司 2022-2024 年儲能變流器業務毛利率為 42%/42%/40.3%。

3. 儲能電池業務 營收:我們預計公司 2022-2024 年儲能電池業務營收為 5/36.5/57.2 億元, 2023-2024 年增速分別為 660%/57%。毛利率:我們預計公司 2022-2024 年儲能電池包業務毛利率為 13.4%/19.5%/20%。

4. 其他業務 營收:我們預計公司 2022-2024 年其他業務營收為 3.9/4/4.2 億元,增速分別為 58%/3.3%/5%。毛利率:我們預計公司 2022-2024 年其他業務毛利率為 29.7%/30%/30%。綜上所述,我們預計 2022-2024 年實現營收 47.1/123.5/176.5 億元,同比 +76%/162%/43%,毛利率 31.6/31.2%/28.4%。費用率方面,我們假設 2022-2025 年銷售費用率為 6.3%/4.5%/4.2%/4%,管理費 用率為 4.2%/3.2%/2.7%/2.2%,研發費用率為 6.5%/4.4%/3.8%/3.5%,所得稅稅率 為 5%/15%/15%/15%,股利分配比率為 30%/30%/40%/40%。

審核編輯 :李倩

-

逆變器

+關注

關注

293文章

4867瀏覽量

210209 -

光伏電站

+關注

關注

5文章

660瀏覽量

27671 -

儲能變流器

+關注

關注

5文章

105瀏覽量

5697

原文標題:2023年固德威研究報告 專注分布式光儲逆變器賽道

文章出處:【微信號:dldzjsyyy,微信公眾號:電力電子技術與應用】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

分布式光伏監測難?并網型分布式光伏系統光伏功率預測方案

曙光存儲領跑中國分布式存儲市場

分布式光伏電力問題層出不窮?安科瑞分布式光伏運維系統來“救場”

淺談分布式光伏系統在工業企業的設計及應用

分布式光伏如何重塑社區能源生態

淺談分布式光儲能量管理系統及其控制策略

鐵塔基站分布式儲能揭秘!

安科瑞在分布式光伏系統和儲能系統上的創新有哪些?

上能電氣分布式光伏榮獲“分布式光伏優秀制造獎”

安科瑞分布式光伏集中監控系統

安科瑞分布式光伏監控系統的應用

上能電氣亮相2024分布式光儲市場研討會

安科瑞分布式光伏系統在某重工企業18MW分布式光伏中應用

意義非凡!固德威中標安徽省電網“源網荷儲一體化”虛擬電廠項目

工商網監

工商網監

評論