天德鈺2022年凈利驟降6成,毛利率雙位數下滑,持續研發新品

天德鈺2022年凈利驟降6成,毛利率雙位數下滑,持續研發新品

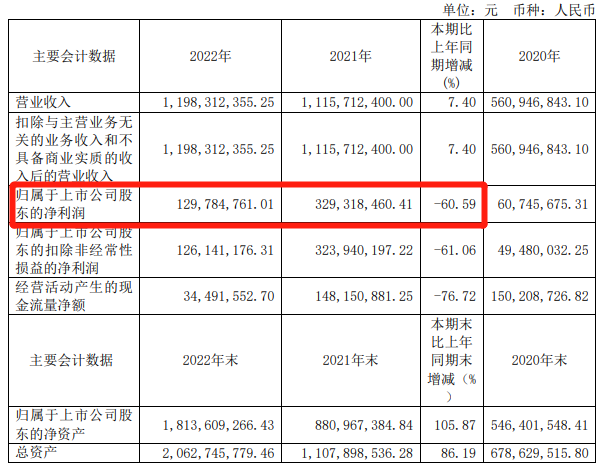

電子發燒友網報道(文/劉靜)近日,國內顯示驅動芯片商天德鈺發布《2022年年度報告》。財報顯示,2022年天德鈺實現營業收入11.98億元,同比增長7.40%;歸母凈利潤從2021年的3.29億元下滑至1.30億元,同比減少60.59%。

?去年剛在科創板上市的天德鈺,是一家聚焦移動智能終端領域的整合型單芯片研發、設計、銷售的企業,產品涵蓋智能移動終端顯示驅動芯片(DDIC和TDDI)、攝像頭音圈馬達驅動芯片、快充協議芯片、電子標簽驅動芯片,廣泛應用于手機、平板/智能音箱、智能穿戴、快充/移動電源、智能零售、智慧辦公、智慧醫療等領域。

2022年天德鈺凈利潤大幅下滑的根本原因究竟是什么?主營產品的庫存、毛利率、銷售價格具體情況如何?2023年天德鈺會有哪些相應的戰略調整和規劃?

?去年剛在科創板上市的天德鈺,是一家聚焦移動智能終端領域的整合型單芯片研發、設計、銷售的企業,產品涵蓋智能移動終端顯示驅動芯片(DDIC和TDDI)、攝像頭音圈馬達驅動芯片、快充協議芯片、電子標簽驅動芯片,廣泛應用于手機、平板/智能音箱、智能穿戴、快充/移動電源、智能零售、智慧辦公、智慧醫療等領域。

2022年天德鈺凈利潤大幅下滑的根本原因究竟是什么?主營產品的庫存、毛利率、銷售價格具體情況如何?2023年天德鈺會有哪些相應的戰略調整和規劃?

?這或許是受消費端需求下滑的影響,據了解天德鈺移動智能終端顯示驅動芯片主要包括DDIC和TDDI產品,產品主要應用于智能手機、智能穿戴、智能音箱等領域,并主要供貨給華為、小米、傳音、中興等手機終端及亞馬遜、谷歌、百度等平板/智能音箱等客戶。

其中在應用最廣的智能手機領域,據CINNO Research的統計數據,2021年全球TFT-LCD顯示驅動芯片領域,天德鈺出貨量占行業總出貨量的比例約為4.1%,排名智能手機應用行業全球第九,僅次于國內的格科微、集創北方、豪威。此外,在天德鈺顯示驅動芯片用得比較多的可穿戴領域,天德鈺也名列前茅,據CINNO Research的數據,2021年全球TFT-LCD智能穿戴市場顯示驅動芯片領域,天德鈺出貨量占行業總出貨量的比例約為12.8%,排名智能穿戴應用行業全球第四。

雖然CINNO Research現在還沒公布2022年顯示驅動芯片廠商出貨量排名的最新數據,但不會改變的是,2022年天德鈺顯示驅動芯片最大應用領域仍主要為智能手機和智能穿戴。而根據Canalys的數據,2022年這兩大終端應用市場出貨量分別下降12%、5%,對顯示驅動芯片的需求大幅減少,致使2022年天德鈺移動智能終端顯示驅動芯片業務收入增速顯著放緩。

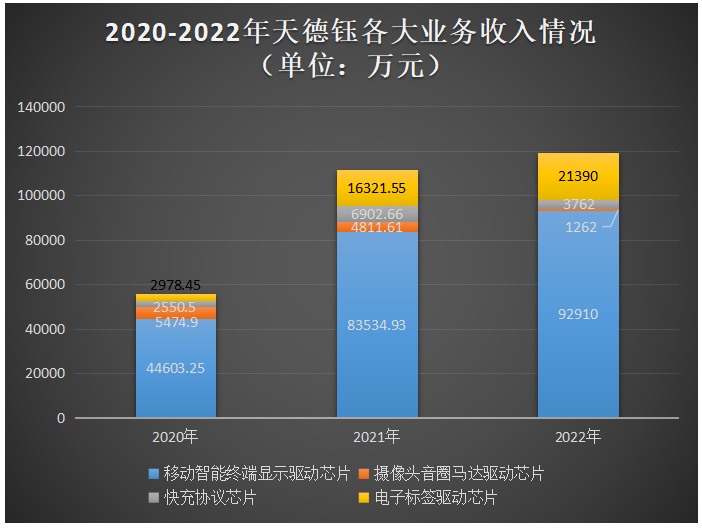

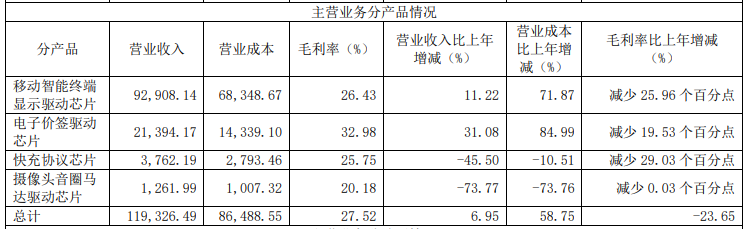

智能手機需求低迷的影響,同樣波及到了天德鈺另外的兩大主營業務,即攝像頭音圈馬達驅動芯片和快充協議芯片。據了解,天德鈺的攝像頭音圈馬達驅動芯片目前已應用于華為、三星、vivo等手機品牌,2022年該產品實現收入1262萬元,較2021年的4811.61萬元下降73.77%,為全線產品中收入降速最大的產品。快充協議芯片業務實現收入3762萬元,較2021年的6902.66萬元下降45.50%。

在攝像頭音圈馬達驅動芯片和快充協議芯片這兩大業務收入大幅下降下,電子標簽驅動芯片成為天德鈺業績增長的“第二大曲線”。全球電子標簽市場規模以16.85%的復合年均增長率快速增長,天德鈺搶抓行業機遇,實現小尺寸雙色、三色、四色電子紙的產業化,憑借電子價簽產品較強的電氣異常偵測功能、主動偵測破損、高精度感測等技術優勢,2022年天德鈺的電子標簽驅動芯片訂單持續快速增長,全年實現2.14億元業務收入,同比增長31.05%。

?這或許是受消費端需求下滑的影響,據了解天德鈺移動智能終端顯示驅動芯片主要包括DDIC和TDDI產品,產品主要應用于智能手機、智能穿戴、智能音箱等領域,并主要供貨給華為、小米、傳音、中興等手機終端及亞馬遜、谷歌、百度等平板/智能音箱等客戶。

其中在應用最廣的智能手機領域,據CINNO Research的統計數據,2021年全球TFT-LCD顯示驅動芯片領域,天德鈺出貨量占行業總出貨量的比例約為4.1%,排名智能手機應用行業全球第九,僅次于國內的格科微、集創北方、豪威。此外,在天德鈺顯示驅動芯片用得比較多的可穿戴領域,天德鈺也名列前茅,據CINNO Research的數據,2021年全球TFT-LCD智能穿戴市場顯示驅動芯片領域,天德鈺出貨量占行業總出貨量的比例約為12.8%,排名智能穿戴應用行業全球第四。

雖然CINNO Research現在還沒公布2022年顯示驅動芯片廠商出貨量排名的最新數據,但不會改變的是,2022年天德鈺顯示驅動芯片最大應用領域仍主要為智能手機和智能穿戴。而根據Canalys的數據,2022年這兩大終端應用市場出貨量分別下降12%、5%,對顯示驅動芯片的需求大幅減少,致使2022年天德鈺移動智能終端顯示驅動芯片業務收入增速顯著放緩。

智能手機需求低迷的影響,同樣波及到了天德鈺另外的兩大主營業務,即攝像頭音圈馬達驅動芯片和快充協議芯片。據了解,天德鈺的攝像頭音圈馬達驅動芯片目前已應用于華為、三星、vivo等手機品牌,2022年該產品實現收入1262萬元,較2021年的4811.61萬元下降73.77%,為全線產品中收入降速最大的產品。快充協議芯片業務實現收入3762萬元,較2021年的6902.66萬元下降45.50%。

在攝像頭音圈馬達驅動芯片和快充協議芯片這兩大業務收入大幅下降下,電子標簽驅動芯片成為天德鈺業績增長的“第二大曲線”。全球電子標簽市場規模以16.85%的復合年均增長率快速增長,天德鈺搶抓行業機遇,實現小尺寸雙色、三色、四色電子紙的產業化,憑借電子價簽產品較強的電氣異常偵測功能、主動偵測破損、高精度感測等技術優勢,2022年天德鈺的電子標簽驅動芯片訂單持續快速增長,全年實現2.14億元業務收入,同比增長31.05%。

?2022年期末天德鈺存貨賬面余額為1.65億元,而期初存貨賬面余額為1.63億元,期末較期初僅增長1.01%。由此可見,在2022年極具挑戰的一年,天德鈺并沒有出現庫存高水位的糟糕情況,而反而保持在合理且健康的庫存水位,這也使得其在2022年存貨跌價僅需計提1882.71萬元。

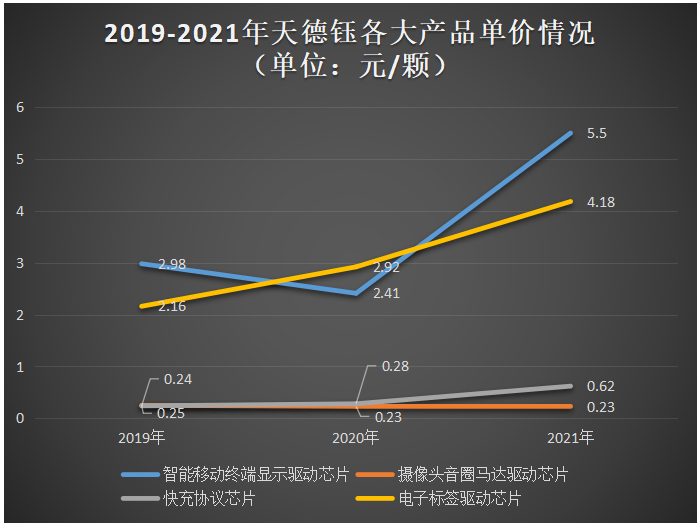

在產品單價方面,2019年至2021年天德鈺的電子標簽驅動芯片價格表現為最好的上漲趨勢。而核心產品智能移動終端顯示驅動芯片單價2021年同比上漲128.14%,達5.50元/顆。總體來看,2021年天德鈺四大產品單價基本都不同程度地上漲。

?2022年期末天德鈺存貨賬面余額為1.65億元,而期初存貨賬面余額為1.63億元,期末較期初僅增長1.01%。由此可見,在2022年極具挑戰的一年,天德鈺并沒有出現庫存高水位的糟糕情況,而反而保持在合理且健康的庫存水位,這也使得其在2022年存貨跌價僅需計提1882.71萬元。

在產品單價方面,2019年至2021年天德鈺的電子標簽驅動芯片價格表現為最好的上漲趨勢。而核心產品智能移動終端顯示驅動芯片單價2021年同比上漲128.14%,達5.50元/顆。總體來看,2021年天德鈺四大產品單價基本都不同程度地上漲。

?此次,天德鈺雖然沒有在《2022年年度報告》中展示這四大產品的銷售單價。但從凈利潤以及毛利率實現的情況,也可窺見產品單價變化一二。

2022年天德鈺的智能移動終端顯示驅動芯片、攝像頭音圈馬達驅動芯片、快充協議芯片、電子標簽驅動芯片的毛利率分別為26.43%、20.18%、25.75%、32.98%;而這四大產品2021年毛利率分別為52.39%、20.21%、54.78%、52.51%。

?此次,天德鈺雖然沒有在《2022年年度報告》中展示這四大產品的銷售單價。但從凈利潤以及毛利率實現的情況,也可窺見產品單價變化一二。

2022年天德鈺的智能移動終端顯示驅動芯片、攝像頭音圈馬達驅動芯片、快充協議芯片、電子標簽驅動芯片的毛利率分別為26.43%、20.18%、25.75%、32.98%;而這四大產品2021年毛利率分別為52.39%、20.21%、54.78%、52.51%。

?2022年這四大產品毛利率較2021年分別下滑25.96%、0.03%、29.03%及19.53個百分點。在產品單位成本沒有太大上漲的情況下,天德鈺2022年的智能移動終端顯示驅動芯片、快充協議芯片及電子標簽驅動芯片毛利率出現大幅下滑,勢必背后是產品單價下滑所帶來的影響。

為什么2022年庫存水位保持健康的天德鈺,仍然逃不過產品降價呢?這或許跟2022年顯示驅動芯片、快充協議芯片等行業庫存普遍處于高水位有關。當一個行業庫存整體處于高水位的時候,整個市場廠商都在降價銷庫存,天德鈺即便不用銷庫存,也不得不順應市場趨勢進行降價銷售。

在市場需求持續變動下,天德鈺也靈活做了不少戰略調整。包括研發AMOLED顯示驅動芯片、新一代全屏下指紋辨識類芯片(FDDI)、5G環境下應用的VR類顯示驅動芯片以及智能家居領域相關的AI新產品,豐富產品布局,開拓業績增長新領域。2022年天德鈺研發投入金額達1.50億元,較上年同期增長14.07%,占營業收入的比例為12.49%。

?2022年這四大產品毛利率較2021年分別下滑25.96%、0.03%、29.03%及19.53個百分點。在產品單位成本沒有太大上漲的情況下,天德鈺2022年的智能移動終端顯示驅動芯片、快充協議芯片及電子標簽驅動芯片毛利率出現大幅下滑,勢必背后是產品單價下滑所帶來的影響。

為什么2022年庫存水位保持健康的天德鈺,仍然逃不過產品降價呢?這或許跟2022年顯示驅動芯片、快充協議芯片等行業庫存普遍處于高水位有關。當一個行業庫存整體處于高水位的時候,整個市場廠商都在降價銷庫存,天德鈺即便不用銷庫存,也不得不順應市場趨勢進行降價銷售。

在市場需求持續變動下,天德鈺也靈活做了不少戰略調整。包括研發AMOLED顯示驅動芯片、新一代全屏下指紋辨識類芯片(FDDI)、5G環境下應用的VR類顯示驅動芯片以及智能家居領域相關的AI新產品,豐富產品布局,開拓業績增長新領域。2022年天德鈺研發投入金額達1.50億元,較上年同期增長14.07%,占營業收入的比例為12.49%。

?去年剛在科創板上市的天德鈺,是一家聚焦移動智能終端領域的整合型單芯片研發、設計、銷售的企業,產品涵蓋智能移動終端顯示驅動芯片(DDIC和TDDI)、攝像頭音圈馬達驅動芯片、快充協議芯片、電子標簽驅動芯片,廣泛應用于手機、平板/智能音箱、智能穿戴、快充/移動電源、智能零售、智慧辦公、智慧醫療等領域。

2022年天德鈺凈利潤大幅下滑的根本原因究竟是什么?主營產品的庫存、毛利率、銷售價格具體情況如何?2023年天德鈺會有哪些相應的戰略調整和規劃?

凈利潤如坐過山車,難逃智能手機“寒潮”影響2020年天德鈺凈利潤翻漲2倍多,2021年更是翻漲4倍多,而到了2022年卻大降6成多。近三年,天德鈺凈利潤如坐過山車,大起大落。 為何2022年天德鈺凈利潤下降如此之大?4月13日,天德鈺董事長兼總經理郭麒麟在2022年度業績暨現金分紅說明會上對此表示,“2022年受宏觀經濟環境影響,消費電子市場需求疲軟,智能手機行業景氣度降低,銷售價格下降,致使公司毛利率有所下降,凈利下滑。” 天德鈺營收最主要來源于移動智能終端顯示驅動芯片,近三年該產品均貢獻7成以上的營收,其中2022年移動智能終端顯示驅動芯片產品收入為9.29億元,較2021年的8.35億元增長了11.22%。雖然2022年移動智能終端顯示驅動芯片業務收入實現了正向增長,但相對2021年87.28%的高增速,增速還是明顯放緩了很多。

?這或許是受消費端需求下滑的影響,據了解天德鈺移動智能終端顯示驅動芯片主要包括DDIC和TDDI產品,產品主要應用于智能手機、智能穿戴、智能音箱等領域,并主要供貨給華為、小米、傳音、中興等手機終端及亞馬遜、谷歌、百度等平板/智能音箱等客戶。

其中在應用最廣的智能手機領域,據CINNO Research的統計數據,2021年全球TFT-LCD顯示驅動芯片領域,天德鈺出貨量占行業總出貨量的比例約為4.1%,排名智能手機應用行業全球第九,僅次于國內的格科微、集創北方、豪威。此外,在天德鈺顯示驅動芯片用得比較多的可穿戴領域,天德鈺也名列前茅,據CINNO Research的數據,2021年全球TFT-LCD智能穿戴市場顯示驅動芯片領域,天德鈺出貨量占行業總出貨量的比例約為12.8%,排名智能穿戴應用行業全球第四。

雖然CINNO Research現在還沒公布2022年顯示驅動芯片廠商出貨量排名的最新數據,但不會改變的是,2022年天德鈺顯示驅動芯片最大應用領域仍主要為智能手機和智能穿戴。而根據Canalys的數據,2022年這兩大終端應用市場出貨量分別下降12%、5%,對顯示驅動芯片的需求大幅減少,致使2022年天德鈺移動智能終端顯示驅動芯片業務收入增速顯著放緩。

智能手機需求低迷的影響,同樣波及到了天德鈺另外的兩大主營業務,即攝像頭音圈馬達驅動芯片和快充協議芯片。據了解,天德鈺的攝像頭音圈馬達驅動芯片目前已應用于華為、三星、vivo等手機品牌,2022年該產品實現收入1262萬元,較2021年的4811.61萬元下降73.77%,為全線產品中收入降速最大的產品。快充協議芯片業務實現收入3762萬元,較2021年的6902.66萬元下降45.50%。

在攝像頭音圈馬達驅動芯片和快充協議芯片這兩大業務收入大幅下降下,電子標簽驅動芯片成為天德鈺業績增長的“第二大曲線”。全球電子標簽市場規模以16.85%的復合年均增長率快速增長,天德鈺搶抓行業機遇,實現小尺寸雙色、三色、四色電子紙的產業化,憑借電子價簽產品較強的電氣異常偵測功能、主動偵測破損、高精度感測等技術優勢,2022年天德鈺的電子標簽驅動芯片訂單持續快速增長,全年實現2.14億元業務收入,同比增長31.05%。

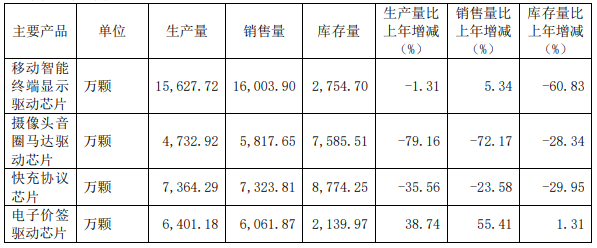

庫存水位健康,產品毛利率仍雙位數下滑2022年,天德鈺表示,“公司存貨周轉天數一直保持在70天左右,庫存水位非常健康。”這跟天德鈺采用“以銷定產”的生產模式,原材料采用“按需采購”的經營模式有很大關系。 財報顯示,2022年天德鈺移動智能終端顯示驅動芯片、攝像頭音圈馬達驅動芯片、快充協議芯片、電子價簽驅動芯片的庫存量分別為2754.70萬顆、7585.51萬顆、8774.25萬顆、2139.97萬顆,庫存量比上年增減分別為-60.83%、-28.34%、-29.95%、1.31%。

?2022年期末天德鈺存貨賬面余額為1.65億元,而期初存貨賬面余額為1.63億元,期末較期初僅增長1.01%。由此可見,在2022年極具挑戰的一年,天德鈺并沒有出現庫存高水位的糟糕情況,而反而保持在合理且健康的庫存水位,這也使得其在2022年存貨跌價僅需計提1882.71萬元。

在產品單價方面,2019年至2021年天德鈺的電子標簽驅動芯片價格表現為最好的上漲趨勢。而核心產品智能移動終端顯示驅動芯片單價2021年同比上漲128.14%,達5.50元/顆。總體來看,2021年天德鈺四大產品單價基本都不同程度地上漲。

?此次,天德鈺雖然沒有在《2022年年度報告》中展示這四大產品的銷售單價。但從凈利潤以及毛利率實現的情況,也可窺見產品單價變化一二。

2022年天德鈺的智能移動終端顯示驅動芯片、攝像頭音圈馬達驅動芯片、快充協議芯片、電子標簽驅動芯片的毛利率分別為26.43%、20.18%、25.75%、32.98%;而這四大產品2021年毛利率分別為52.39%、20.21%、54.78%、52.51%。

?2022年這四大產品毛利率較2021年分別下滑25.96%、0.03%、29.03%及19.53個百分點。在產品單位成本沒有太大上漲的情況下,天德鈺2022年的智能移動終端顯示驅動芯片、快充協議芯片及電子標簽驅動芯片毛利率出現大幅下滑,勢必背后是產品單價下滑所帶來的影響。

為什么2022年庫存水位保持健康的天德鈺,仍然逃不過產品降價呢?這或許跟2022年顯示驅動芯片、快充協議芯片等行業庫存普遍處于高水位有關。當一個行業庫存整體處于高水位的時候,整個市場廠商都在降價銷庫存,天德鈺即便不用銷庫存,也不得不順應市場趨勢進行降價銷售。

在市場需求持續變動下,天德鈺也靈活做了不少戰略調整。包括研發AMOLED顯示驅動芯片、新一代全屏下指紋辨識類芯片(FDDI)、5G環境下應用的VR類顯示驅動芯片以及智能家居領域相關的AI新產品,豐富產品布局,開拓業績增長新領域。2022年天德鈺研發投入金額達1.50億元,較上年同期增長14.07%,占營業收入的比例為12.49%。

-

中電港深主板成功上市!股價漲超211%,募集22.57億元擴充產品線

-

南芯科技成功登陸科創板!開盤漲35%,超募8.83億元

-

“AI獨角獸”云天勵飛成功上市!開盤大漲175%,總市值突破344億

-

四方偉業沖刺科創板!第一大客戶是華為,募資7.18億迭代及研究大數據軟件技術

-

古瑞瓦特港交所IPO獲受理!儲能系統收入三年翻漲12倍,募資10億美元

原文標題:天德鈺2022年凈利驟降6成,毛利率雙位數下滑,持續研發新品

文章出處:【微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

電子產業

+關注

關注

0文章

438瀏覽量

21796 -

電子發燒友

+關注

關注

33文章

556瀏覽量

33106

原文標題:天德鈺2022年凈利驟降6成,毛利率雙位數下滑,持續研發新品

文章出處:【微信號:elecfanscom,微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

豆包大模型降價后毛利率仍達50%

近日,據多個知情人士透露,盡管豆包大模型在去年經歷了大幅降價,但其毛利率依然保持為正,展現出強大的市場競爭力。 字節跳動最新推出的豆包大模型1.5版本,在推理成本優化方面取得了顯著的突破。據悉,在

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

在全球經濟高速發展的今天,芯片作為現代工業的核心組件,其產能和毛利率問題日益凸顯。隨著技術的不斷進步和市場競爭的加劇,芯片行業面臨著前所未有的挑戰。本文將深入探討芯片產能和毛利率的困局,并提出可能的破解之道。

毛利率下滑,芯片企業如何逆風翻盤?

在全球經濟高速發展的今天,芯片作為現代工業的核心組件,其產能和毛利率問題日益凸顯。隨著技術的不斷進步和市場競爭的加劇,芯片行業面臨著前所未有的挑戰。本文將深入探討芯片產能和毛利率的困局,并提出可能的破解之道。

一文解析寧德時代上半年毛利率超26%的背后

民幣228.6億元,同比分別增長了10.4%和9.7%。值得驚喜的是,寧德時代的毛利率也達到了26.5%,展現出了強大的盈利能力。

臺積電代工價格上調,毛利率預期攀升

迎來顯著增長。據分析師測算,臺積電的毛利率有望在2025年攀升至55.1%,并在2026年進一步逼近六成,達到59.3%的高位。

格芯一季度營收下滑16%,毛利率銳減25%,獲約21億美元補貼

報告顯示,格芯一季度毛利潤為3.93億美元(當前約折合人民幣28.37億元),比去年四季度的5.25億美元減少了25%,同比亦下滑24%。同時,毛利率由上季度的25.4%降至約28%。

聯電4月營收創新高,毛利率達30.9%

聯電第一季度合并營收為546億3千萬新臺幣,環比下降0.6%,但相較于2023年同期的542億1千萬新臺幣,本季度營收實現了0.8%的增長。毛利率為30.9%,營業利潤率為21.4%,歸屬于母公司凈利潤為104億

寒武紀2023年報出爐:營收穩健虧損收窄 毛利率達69.16%

年報信息顯示,寒武紀全年實現收入7.09億元人民幣,其中毛利率達到69.16%,比去年提高了3.40個百分點。在經歷過上年度寛泛虧損之后,本年度盈利情況明顯改善,向股東返還利潤407913000元,降幅達32.47%。

英特爾2024年一季度業績超預期,毛利率上升

英特爾發布首個2024年Q1財報,總收入達127.2億美元,調整后每股收益超出預期,為0.18美元。盈利能力持續提升,毛利率由去年同期的38.4%躍升至45.1%。

云從科技2023營收增長近2成 毛利率提升至52.29%

發布了2023年年報;根據云從科技年報數據顯示,2023年云從科技營收6.29億,同比增長19.33%;整體毛利率較穩步提高,由2022年的

臺積電預計二季度營收超2000億美元,毛利率達51-53%

根據臺積電的指引,第二季度毛利率預計在51%-53%之間,較第一季度的53.1%有所下滑;而營益率預計在40%-42%之間,與第一季度的42%基本持平或微降。

德邦科技2023業績簡報:營收略增,凈利下滑,毛利率略有下降

德邦科技表示,面對多元化市場環境,公司積極優化產品結構,推進技術創新,拓展客戶群和應用領域,有效提升了主打產品的銷量,提高了高附加值產品的產量。

盛美上海2023年業績報告:營業收入增35.34%,毛利率達48.6%

具體分品類看,清洗設備貢獻營收26.14億元,同比微增25.79%,毛利率較去年的48.62%有所提升至48.62%;其他半導體設備9.4億元營收,同比暴漲81.57%,毛利率則保持平穩。先進封裝濕法設備收入微漲0.09%至1.6億元,

英偉達再次創紀錄:毛利率飆升、利潤暴漲

在半導體行業中,英偉達的毛利率僅次于Arm的93%,高于競爭對手AMD(40%)和英特爾(46%)。分析師指出,英偉達產品復雜且需求強勁,毛利率優勢體現了其定價權和穩固地位。

工商網監

工商網監

評論