") 質(zhì)子交換膜在氫能源行業(yè)的應(yīng)用

質(zhì)子交換膜在氫能源行業(yè)的應(yīng)用

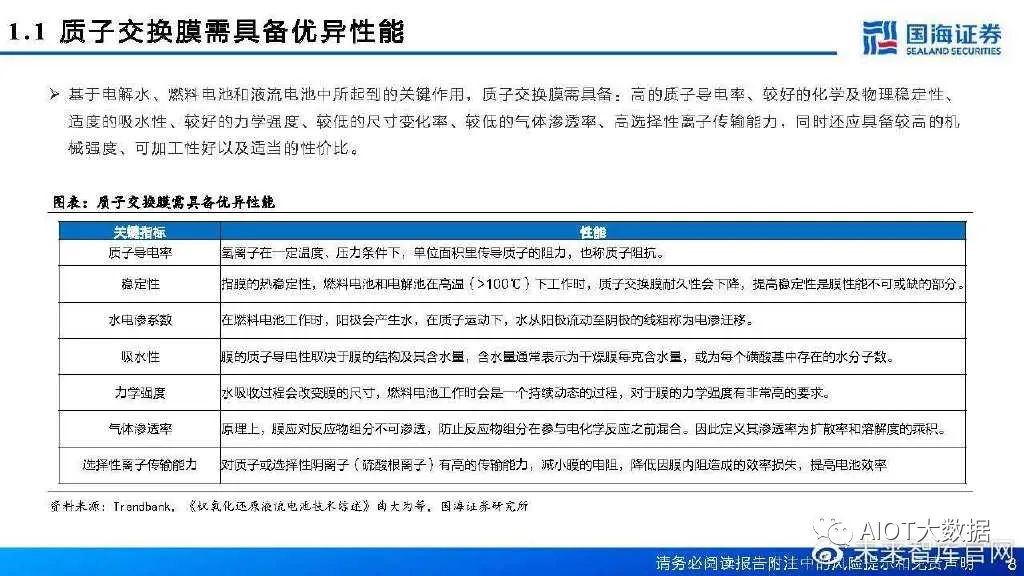

質(zhì)子交換膜性能優(yōu)異,應(yīng)用廣泛

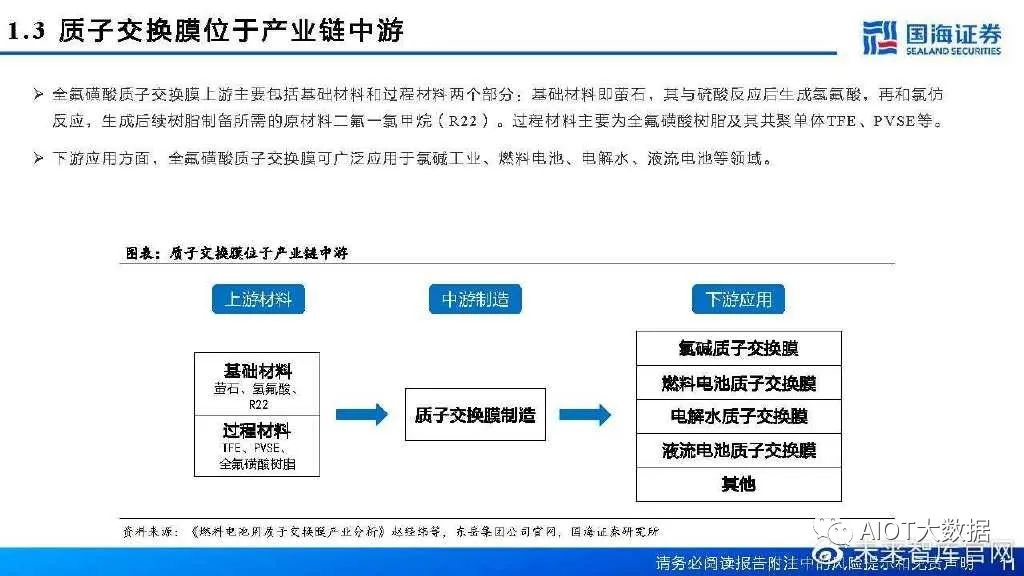

質(zhì)子交換膜(Proton Exchange Membrane,PEM),也叫質(zhì)子膜或者氫離子交換膜,是一種致密的離子選擇性透過的膜,最 早應(yīng)用于海水淡化與氯堿工業(yè),近年來,隨著燃料電池、液流電池等新能源技術(shù)的發(fā)展,質(zhì)子交換膜成為新能源領(lǐng)域的關(guān)鍵 材料,廣泛應(yīng)用于電解水制氫、燃料電池以及全釩液流電池等領(lǐng)域。目前市面上主要使用的是全氟磺酸質(zhì)子交換膜:其主鏈主要是由高度疏水的碳氟骨架構(gòu)成,而親水磺酸基則分布在側(cè)鏈上, 這些基團容易聚在一起形成若干富離子區(qū)域,這些富離子區(qū)域彼此相連形成有利于質(zhì)子傳遞的通道,從而形成較高的質(zhì)子導(dǎo) 電能力。而由于主鏈的碳氟結(jié)構(gòu),使得膜具有優(yōu)異的化學(xué)穩(wěn)定性、水穩(wěn)定性和較高的機械穩(wěn)定性。

海外企業(yè)掌握PEM主要產(chǎn)能,國內(nèi)近年實現(xiàn)量產(chǎn)

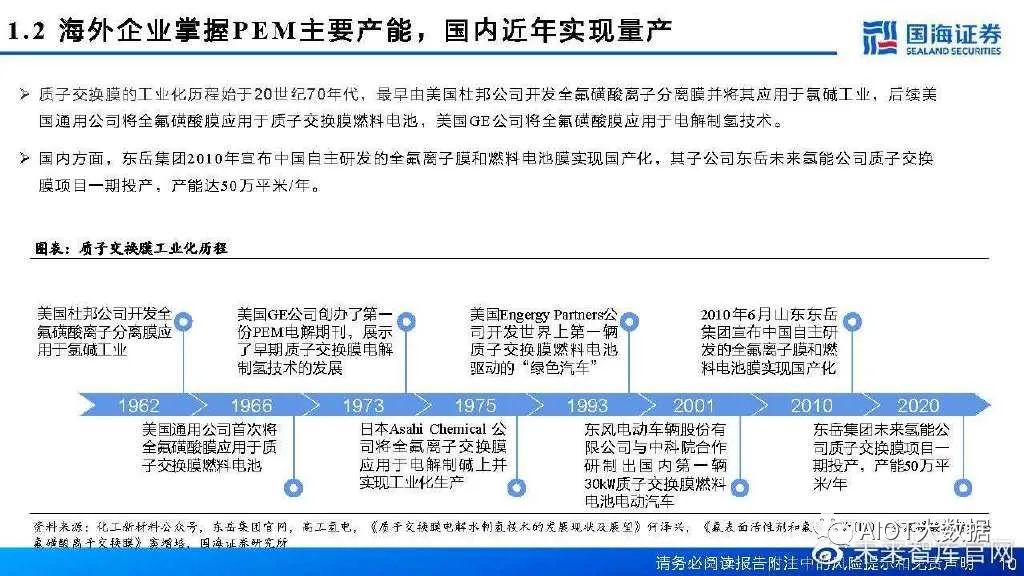

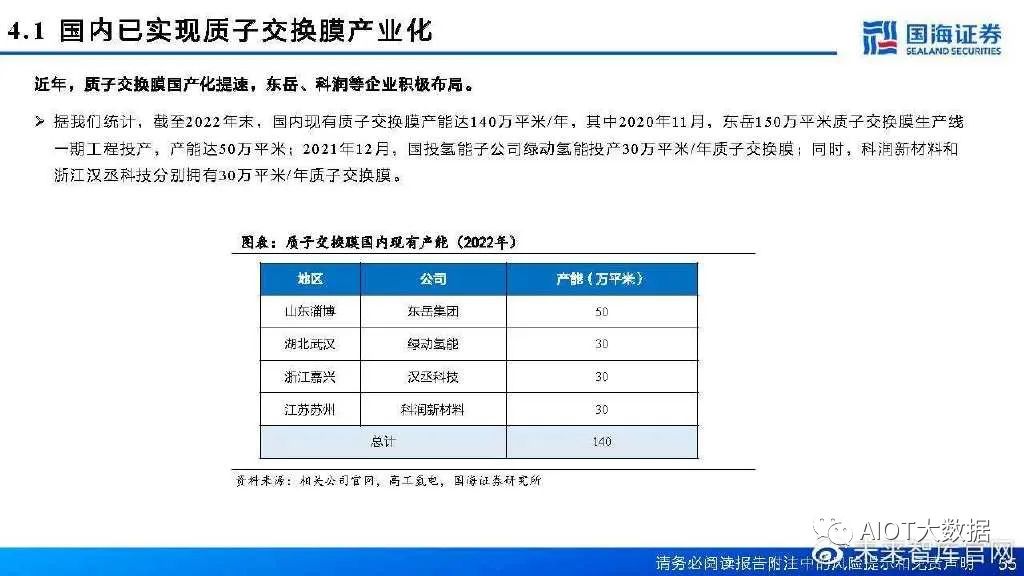

質(zhì)子交換膜的工業(yè)化歷程始于20世紀(jì)70年代,最早由美國杜邦公司開發(fā)全氟磺酸離子分離膜并將其應(yīng)用于氯堿工業(yè),后續(xù)美 國通用公司將全氟磺酸膜應(yīng)用于質(zhì)子交換膜燃料電池,美國GE公司將全氟磺酸膜應(yīng)用于電解制氫技術(shù)。國內(nèi)方面,東岳集團2010年宣布中國自主研發(fā)的全氟離子膜和燃料電池膜實現(xiàn)國產(chǎn)化,其子公司東岳未來氫能公司質(zhì)子交換 膜項目一期投產(chǎn),產(chǎn)能達50萬平米/年。

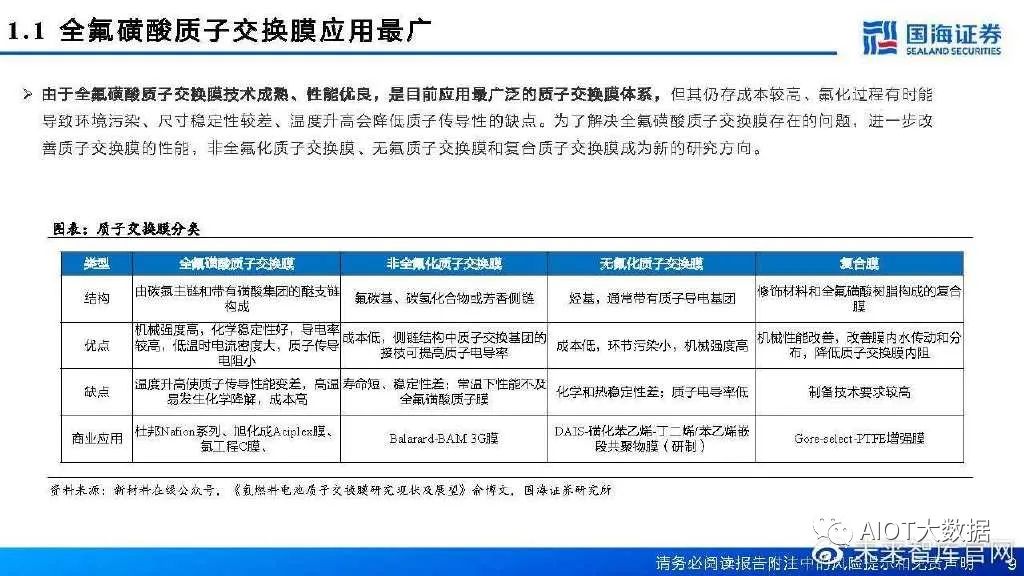

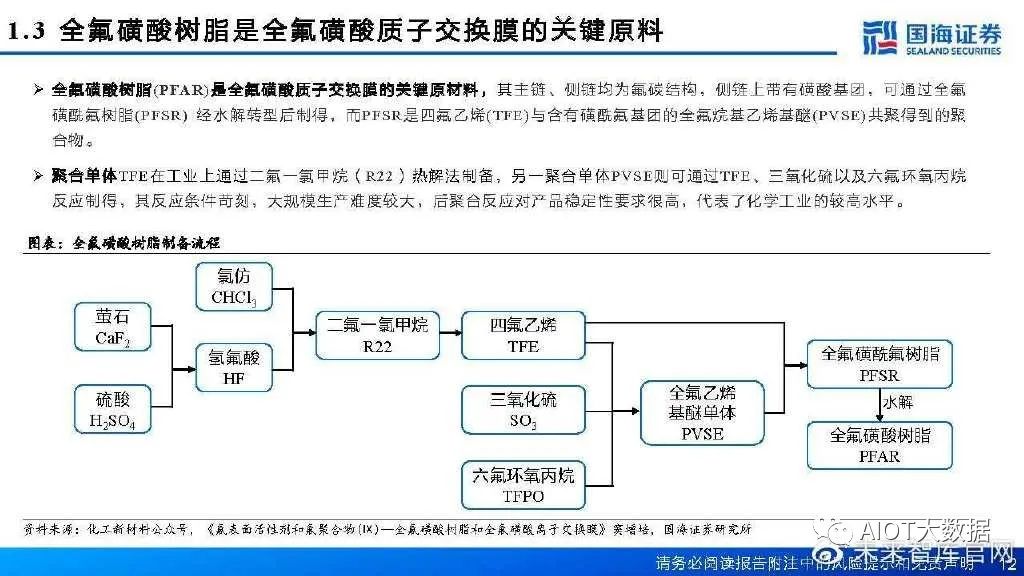

全氟磺酸樹脂是全氟磺酸質(zhì)子交換膜的關(guān)鍵原料

全氟磺酸樹脂(PFAR)是全氟磺酸質(zhì)子交換膜的關(guān)鍵原材料,其主鏈、側(cè)鏈均為氟碳結(jié)構(gòu),側(cè)鏈上帶有磺酸基團,可通過全氟 磺酰氟樹脂(PFSR) 經(jīng)水解轉(zhuǎn)型后制得,而PFSR是四氟乙烯(TFE)與含有磺酰氟基團的全氟烷基乙烯基醚(PVSE)共聚得到的聚 合物。聚合單體TFE在工業(yè)上通過二氟一氯甲烷(R22)熱解法制備,另一聚合單體PVSE則可通過TFE、三氧化硫以及六氟環(huán)氧丙烷 反應(yīng)制得,其反應(yīng)條件苛刻,大規(guī)模生產(chǎn)難度較大,后聚合反應(yīng)對產(chǎn)品穩(wěn)定性要求很高,代表了化學(xué)工業(yè)的較高水平。

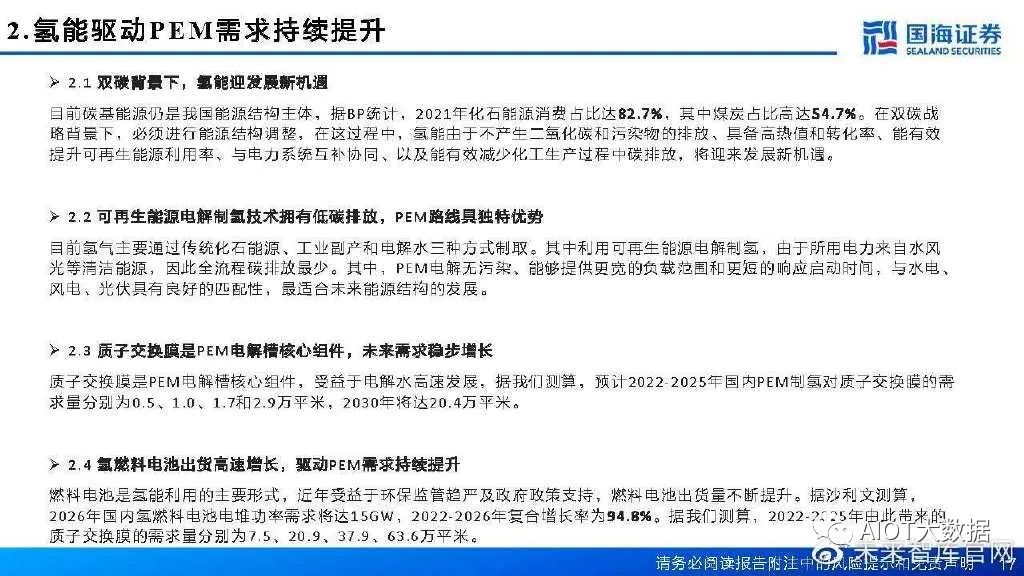

氫能驅(qū)動PEM需求持續(xù)提升

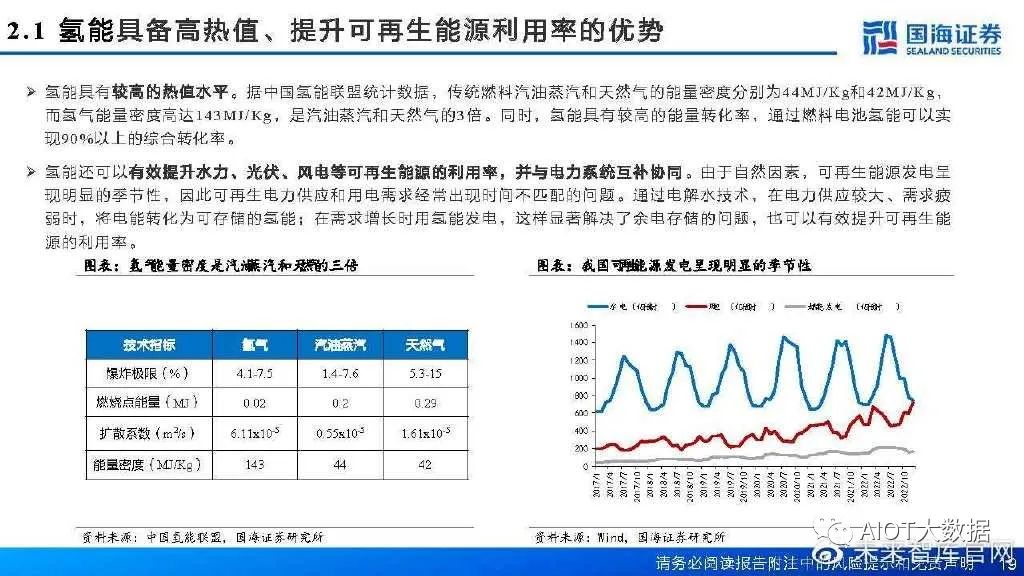

氫能是目前世界上最為理想的能量載體和清潔能源

目前碳基能源仍是我國能源結(jié)構(gòu)主體,據(jù)BP統(tǒng)計,2021年化石能源消費占比達82.7%,其中煤炭占比高達54.7%。在雙碳戰(zhàn)略 背景下,必須進行能源結(jié)構(gòu)調(diào)整,推動能源結(jié)構(gòu)向深度脫碳轉(zhuǎn)型,而在這過程中,氫能由于其獨有特性,將發(fā)揮重要作用。氫能是一種儲量豐富、可再生的綠色能源,應(yīng)用范圍廣泛,可廣泛應(yīng)用于運輸、電力、建筑、工業(yè)等領(lǐng)域。既可以為鋼鐵、 化學(xué)品生產(chǎn)等提供綠色原料和高品質(zhì)熱源,也可以通過燃料電池的形式為交通運輸工具提供燃料。不論是通過燃燒,還是通 過燃料電池的電化學(xué)反應(yīng),其最終產(chǎn)物只有水,不會帶來二氧化碳和污染物的排放,清潔環(huán)保。

目前氫氣主要生產(chǎn)方式為煤制氫

目前氫氣主要通過三種較為成熟的路線制取。一是以煤炭、天然氣等傳統(tǒng)化石能源生產(chǎn)氫氣,這也是目前全球制氫最為成熟的技術(shù)路線。而我國由于煤炭資源豐富,截至 2020年,62%的氫氣生產(chǎn)來自煤炭。二是以焦?fàn)t煤氣、氯堿尾氣、丙烷脫氫為代表的工業(yè)副產(chǎn)制氫,提純利用這些副產(chǎn)氫氣,不僅可以提高資源利用率,還可以 為相關(guān)產(chǎn)業(yè)帶來更高的經(jīng)濟效益。三是電解水制氫,截至2020年在我國,電解水年制氫量約占氫氣總產(chǎn)量的4%。而由于電解水制氫,特別是可再生能源電解制 氫具有綠色環(huán)保、生產(chǎn)靈活、純度高等特點,未來發(fā)展空間廣大。

國內(nèi)及全球電解水新增裝機量高速增長

近年,可再生能源高速發(fā)展,而電解制氫能匹配可再生能源發(fā)電的波動性,提高電力系統(tǒng)靈活性,逐步成為可再生能源發(fā)展 和應(yīng)用的重要方向。據(jù)IEA統(tǒng)計,全球電解水總裝機量有望從2019年的242MW增至2023年的5517MW。國內(nèi)方面,據(jù)高工氫電統(tǒng)計,2021年中國電解水制氫裝機量超350MW,預(yù)計至2025年國內(nèi)電解水制氫裝機量將達2000MW, 2022-2025年年均復(fù)合增速達39.9%。

近年,國內(nèi)以PEM制氫為代表的可再生能源制氫項目明顯增多,項目逐漸呈現(xiàn)大型化、規(guī)模化、綜合利用趨勢,同時產(chǎn)品研 發(fā)及市場推廣進程加快。

我們以高工氫電對國內(nèi)電解水制氫新增裝機量預(yù)測為基礎(chǔ),考慮2021-2025年P(guān)EM在電解水制氫中占比按照10%、15%、20%、 25%、30%的比例遞增,最終測算出2022-2025年國內(nèi)PEM制氫對質(zhì)子交換膜的需求量分別為0.5、1.0、1.7和2.9萬平米。

燃料電池是氫能主要應(yīng)用形式

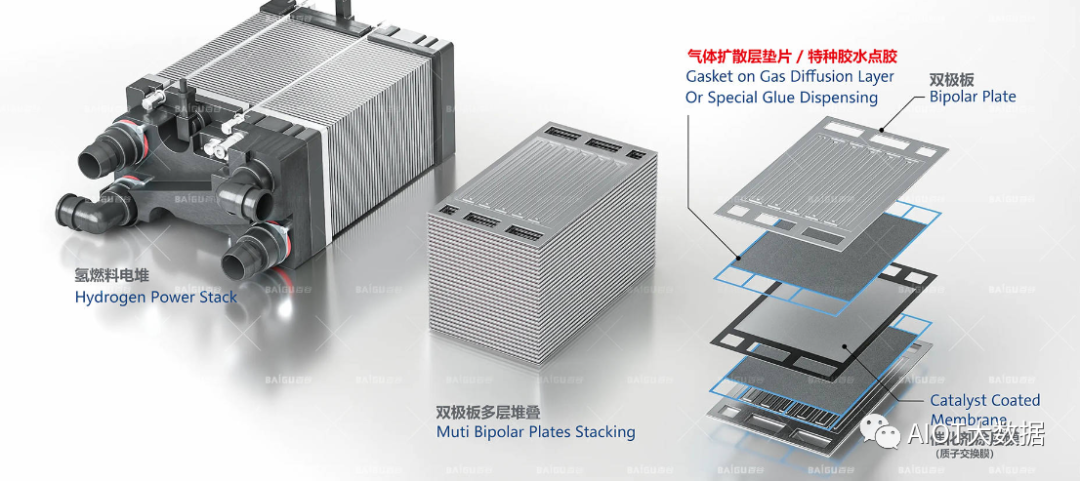

燃料電池是氫能利用的一種主要形式,氫燃料電池可作為氫能的能量轉(zhuǎn)化器,具有充氫速度快、排放無污染等特點,一直受 到各國研究者的青睞。作為汽車動力時,氫燃料電池不受卡諾循環(huán)熱效率的限制,能量轉(zhuǎn)化效率高,長久發(fā)展下或?qū)⒊蔀槲磥砥嚬I(yè)持續(xù)發(fā)展的 方向之一。氫燃料電池汽車的主要結(jié)構(gòu)包括燃料電池堆、電動機、氫罐以及動力控制單元等。

釩電發(fā)展給PEM帶來新機遇

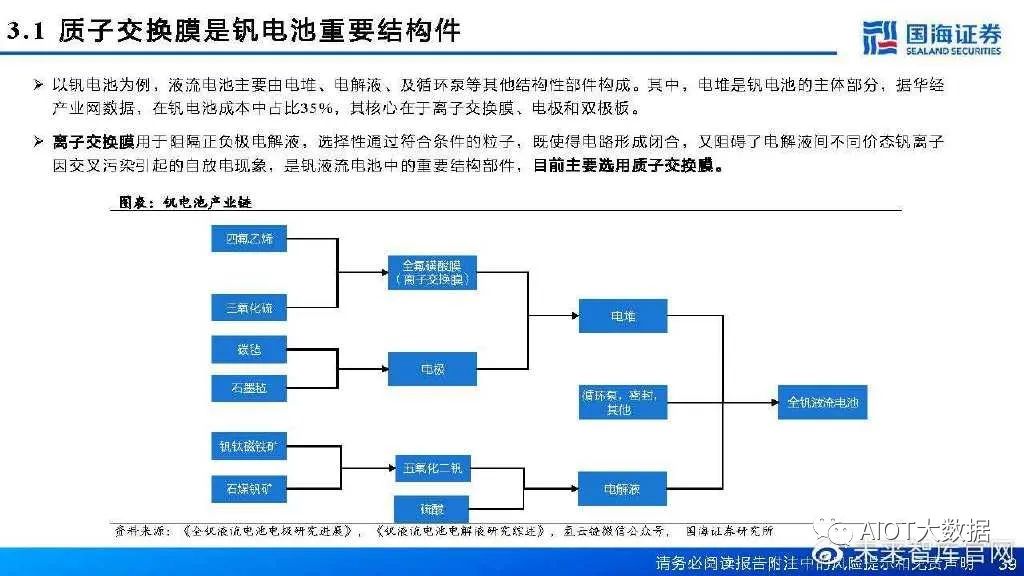

釩電池是較為先進、被廣泛商用的液流電池

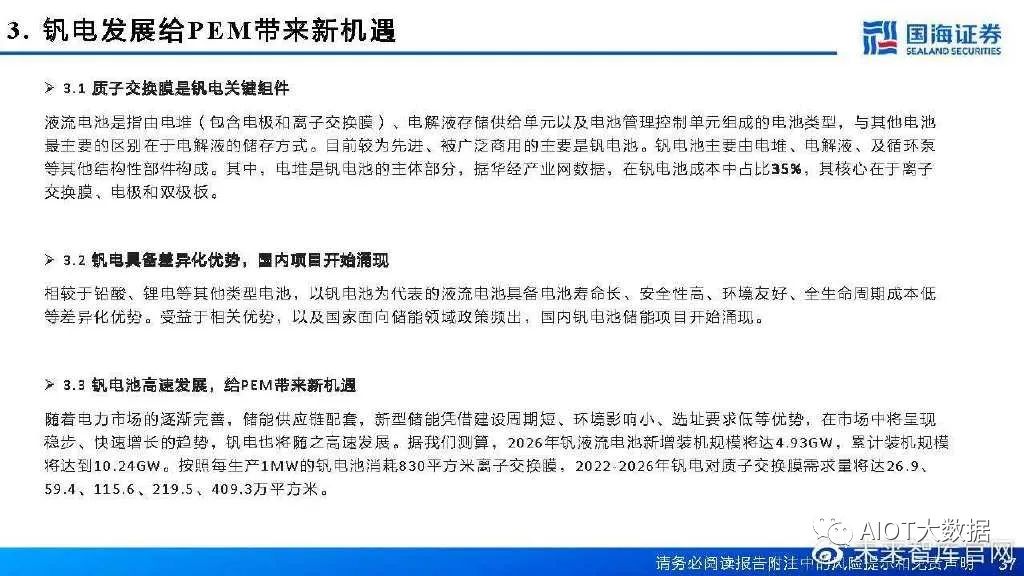

液流電池是指由電堆(包含電極和離子交換膜)、電解液存儲供給單元以及電池管理控制單元組成的電池類型,與其他電池 最主要的區(qū)別在于電解液的儲存方式。目前較為先進、被廣泛商用的主要是釩電池。釩電池電能以化學(xué)能的方式存儲在不同價態(tài)釩離子的硫酸電解液中,通過外接泵把電解液壓入電池堆體內(nèi),使其在不同的儲 液罐和半電池的閉合回路中循環(huán)流動,采用質(zhì)子交換膜作為電池組的隔膜。電解質(zhì)溶液平行流過電極表面并發(fā)生電化學(xué)反應(yīng), 通過雙電極板收集和傳導(dǎo)電流,從而使得儲存在溶液中的化學(xué)能轉(zhuǎn)換成電能。

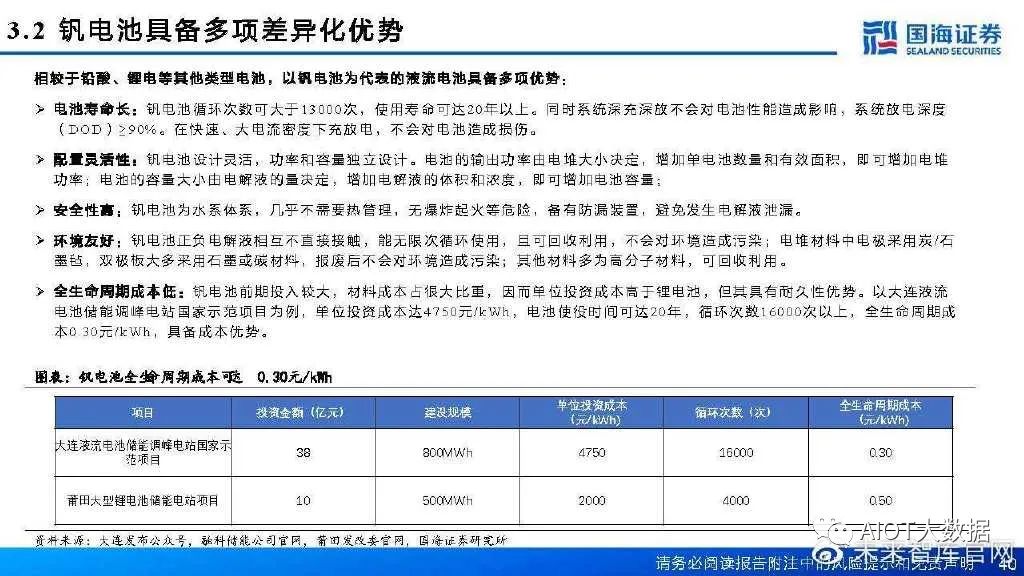

釩電池具備多項差異化優(yōu)勢

相較于鉛酸、鋰電等其他類型電池,以釩電池為代表的液流電池具備多項優(yōu)勢: 電池壽命長:釩電池循環(huán)次數(shù)可大于13000次,使用壽命可達20年以上。同時系統(tǒng)深充深放不會對電池性能造成影響,系統(tǒng)放電深度 (DOD)≥90%。在快速、大電流密度下充放電,不會對電池造成損傷。配置靈活性:釩電池設(shè)計靈活,功率和容量獨立設(shè)計。電池的輸出功率由電堆大小決定,增加單電池數(shù)量和有效面積,即可增加電堆 功率;電池的容量大小由電解液的量決定,增加電解液的體積和濃度,即可增加電池容量;安全性高:釩電池為水系體系,幾乎不需要熱管理,無爆炸起火等危險,備有防漏裝置,避免發(fā)生電解液泄漏。環(huán)境友好:釩電池正負電解液相互不直接接觸,能無限次循環(huán)使用,且可回收利用,不會對環(huán)境造成污染;電堆材料中電極采用炭 /石 墨氈,雙極板大多采用石墨或碳材料,報廢后不會對環(huán)境造成污染;其他材料多為高分子材料,可回收利用。全生命周期成本低:釩電池前期投入較大,材料成本占很大比重,因而單位投資成本高于鋰電池,但其具有耐久性優(yōu)勢。以大連液流 電池儲能調(diào)峰電站國家示范項目為例,單位投資成本達4750元/kWh,電池使役時間可達20年,循環(huán)次數(shù)16000次以上,全生命周期成 本0.30元/kWh,具備成本優(yōu)勢。

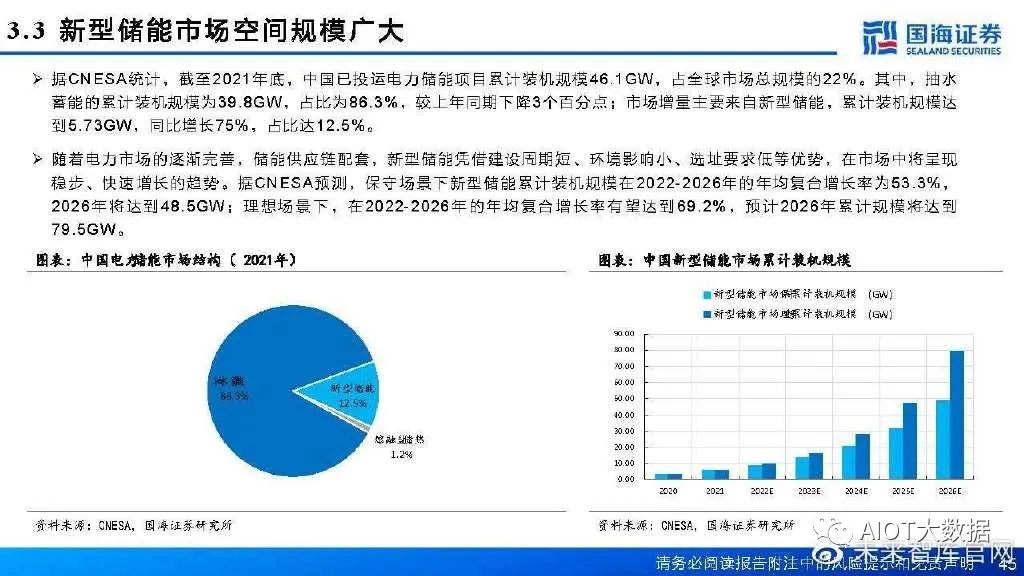

新型儲能市場空間規(guī)模廣大

據(jù)CNESA統(tǒng)計,截至2021年底,中國已投運電力儲能項目累計裝機規(guī)模46.1GW,占全球市場總規(guī)模的22%。其中,抽水 蓄能的累計裝機規(guī)模為39.8GW,占比為86.3%,較上年同期下降3個百分點;市場增量主要來自新型儲能,累計裝機規(guī)模達 到5.73GW,同比增長75%,占比達12.5%。隨著電力市場的逐漸完善,儲能供應(yīng)鏈配套,新型儲能憑借建設(shè)周期短、環(huán)境影響小、選址要求低等優(yōu)勢,在市場中將呈現(xiàn) 穩(wěn)步、快速增長的趨勢。據(jù)CNESA預(yù)測,保守場景下新型儲能累計裝機規(guī)模在2022-2026年的年均復(fù)合增長率為53.3%, 2026年將達到48.5GW ;理想場景下 ,在2022-2026年的年均復(fù)合增長率有望達到 69.2%,預(yù)計2026年累計規(guī)模將達到 79.5GW。

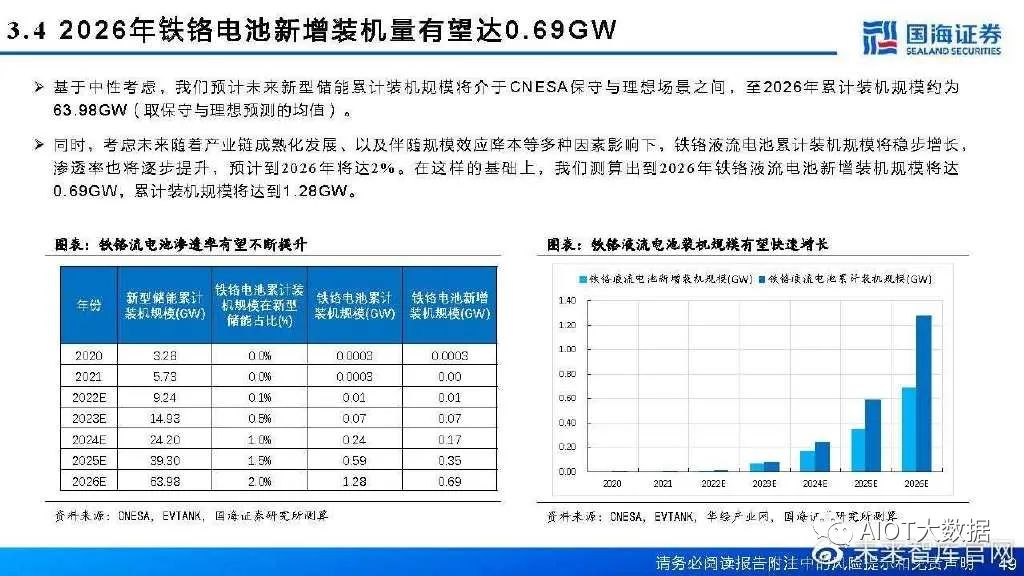

鐵鉻電池也有望獲得更多應(yīng)用

除釩電池外,鐵鉻液流電池具備成本低廉、耐寒性好、穩(wěn)定性好等多項優(yōu)異性能,也有望在儲能發(fā)展中獲得更多應(yīng)用。成本低廉:電解質(zhì)溶液原材料資源豐富且成本低,不會出現(xiàn)短期內(nèi)資源制約發(fā)展的情況。鐵鉻液流電池的電解質(zhì)溶液原材料鐵、 鉻資源豐富,易獲取,成本低。耐寒性好:鐵鉻液流電池在沒有保溫的措施下,管道內(nèi)溫度適應(yīng)范圍可以從-20℃至7 0℃,適應(yīng)地域廣泛,更符合我國電力發(fā) 展實際。國家電投“容和一號”大容量電池堆在張家口地區(qū)經(jīng)受-40℃的極寒考驗,為冬奧地區(qū)持續(xù)穩(wěn)定存儲,提供清潔電能超 過5萬千瓦時。穩(wěn)定性好:鐵鉻液流電池系統(tǒng)采用模塊化設(shè)計,以250kW一個模塊為例,一個模塊是由8個電池堆放置在一個標(biāo)準(zhǔn)集裝箱內(nèi), 共用同一個管理器,因此電池堆之間一致性好,同時減少了電池的冗余配置,系統(tǒng)控制簡單,性能穩(wěn)定可靠。

PEM國產(chǎn)替代加速進行

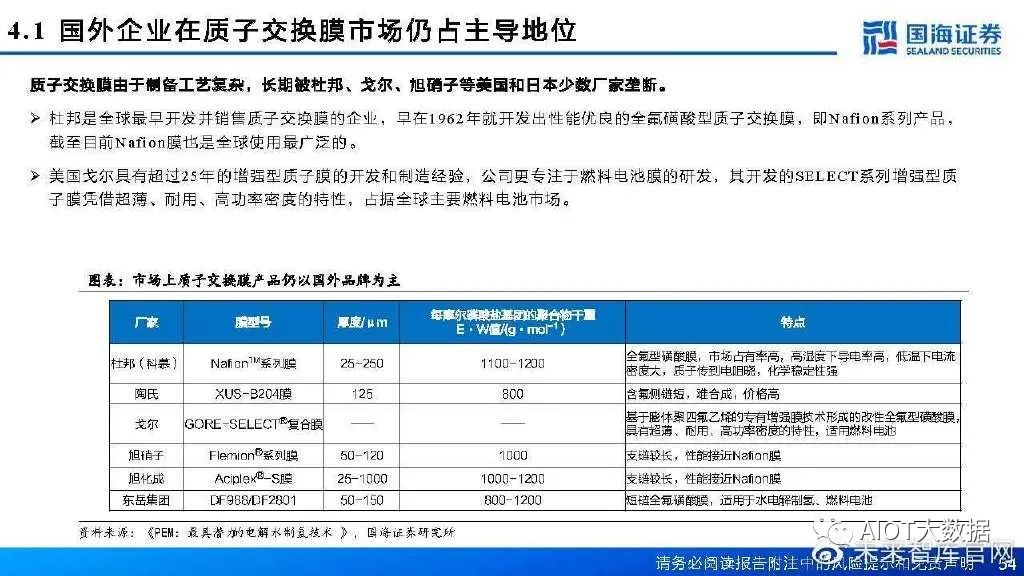

國外企業(yè)在質(zhì)子交換膜市場仍占主導(dǎo)地位

質(zhì)子交換膜由于制備工藝復(fù)雜,長期被杜邦、戈爾、旭硝子等美國和日本少數(shù)廠家壟斷。杜邦是全球最早開發(fā)并銷售質(zhì)子交換膜的企業(yè),早在1962年就開發(fā)出性能優(yōu)良的全氟磺酸型質(zhì)子交換膜,即Nafion系列產(chǎn)品, 截至目前Nafion膜也是全球使用最廣泛的。美國戈爾具有超過25年的增強型質(zhì)子膜的開發(fā)和制造經(jīng)驗,公司更專注于燃料電池膜的研發(fā),其開發(fā)的SELECT系列增強型質(zhì) 子膜憑借超薄、耐用、高功率密度的特性,占據(jù)全球主要燃料電池市場。

海外龍頭占據(jù)主要市場,國產(chǎn)質(zhì)子交換膜逐步替代

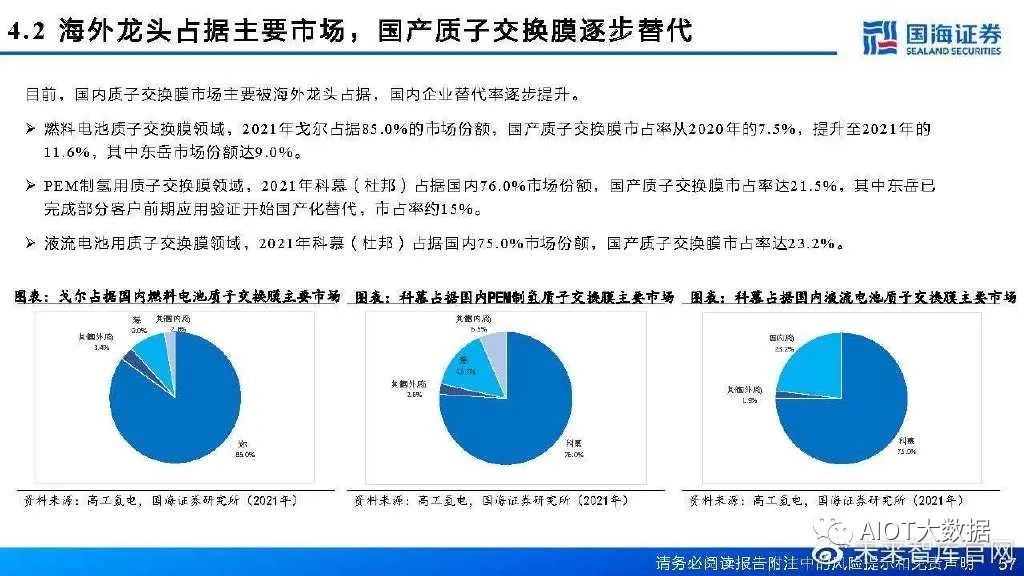

目前,國內(nèi)質(zhì)子交換膜市場主要被海外龍頭占據(jù),國內(nèi)企業(yè)替代率逐步提升。燃料電池質(zhì)子交換膜領(lǐng)域,2021年戈爾占據(jù)85.0%的市場份額,國產(chǎn)質(zhì)子交換膜市占率從2020年的7.5%,提升至2021年的 11.6%,其中東岳市場份額達9.0%。PEM制氫用質(zhì)子交換膜領(lǐng)域,2021年科慕(杜邦)占據(jù)國內(nèi)76.0%市場份額,國產(chǎn)質(zhì)子交換膜市占率達21.5%,其中東岳已 完成部分客戶前期應(yīng)用驗證開始國產(chǎn)化替代,市占率約15%。液流電池用質(zhì)子交換膜領(lǐng)域,2021年科慕(杜邦)占據(jù)國內(nèi)75.0%市場份額,國產(chǎn)質(zhì)子交換膜市占率達23.2%。

國產(chǎn)質(zhì)子交換膜替代加速

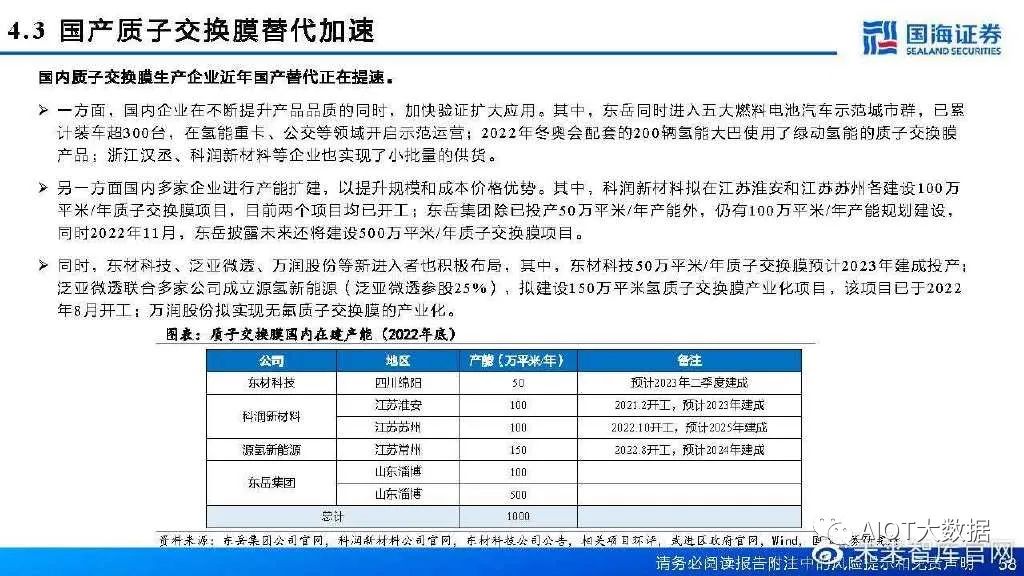

國內(nèi)質(zhì)子交換膜生產(chǎn)企業(yè)近年國產(chǎn)替代正在提速。一方面,國內(nèi)企業(yè)在不斷提升產(chǎn)品品質(zhì)的同時,加快驗證擴大應(yīng)用。其中,東岳同時進入五大燃料電池汽車示范城市群,已累 計裝車超300臺,在氫能重卡、公交等領(lǐng)域開啟示范運營;2022年冬奧會配套的200輛氫能大巴使用了綠動氫能的質(zhì)子交換膜 產(chǎn)品;浙江漢丞、科潤新材料等企業(yè)也實現(xiàn)了小批量的供貨。另一方面國內(nèi)多家企業(yè)進行產(chǎn)能擴建,以提升規(guī)模和成本價格優(yōu)勢。其中,科潤新材料擬在江蘇淮安和江蘇蘇州各建設(shè)100萬 平米/年質(zhì)子交換膜項目,目前兩個項目均已開工;東岳集團除已投產(chǎn)50萬平米/年產(chǎn)能外,仍有100萬平米/年產(chǎn)能規(guī)劃建設(shè), 同時2022年11月,東岳披露未來還將建設(shè)500萬平米/年質(zhì)子交換膜項目。同時,東材科技、泛亞微透、萬潤股份等新進入者也積極布局,其中,東材科技50萬平米/年質(zhì)子交換膜預(yù)計2023年建成投產(chǎn);泛亞微透聯(lián)合多家公司成立源氫新能源(泛亞微透參股25%),擬建設(shè)150萬平米氫質(zhì)子交換膜產(chǎn)業(yè)化項目,該項目已于2022 年8月開工;萬潤股份擬實現(xiàn)無氟質(zhì)子交換膜的產(chǎn)業(yè)化。

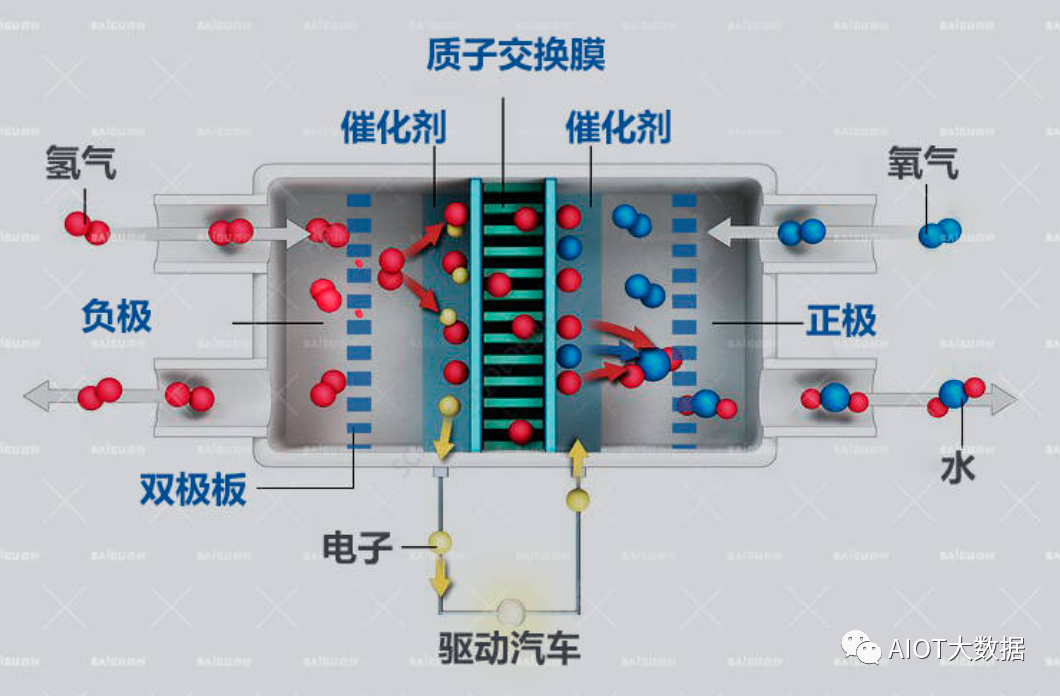

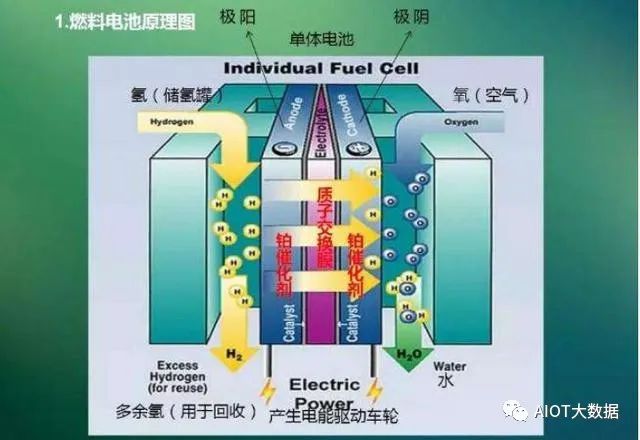

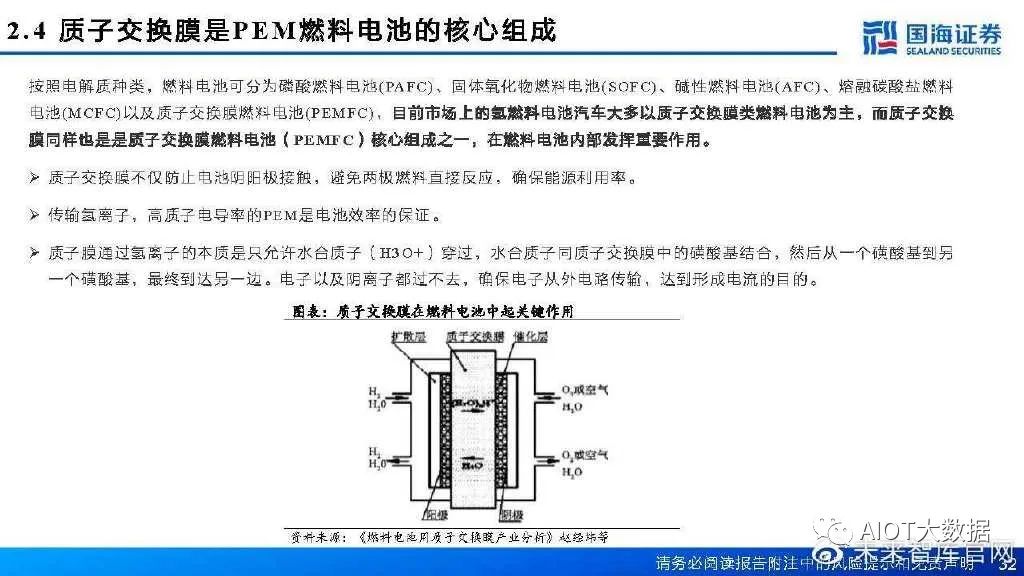

氫燃料電池的基本工作原理是電解水的逆反應(yīng),把氫和氧分別供給陽極和陰極,氫通過陽極向外擴散和電解質(zhì)發(fā)生反應(yīng)后,放出電子通過外部的負載到達陰極。氫氣通過燃料電池的正極當(dāng)中的催化劑(鉑)分解成電子和氫離子(質(zhì)子)。其中質(zhì)子通過質(zhì)子交換膜到達負極和氧氣反應(yīng)變成水和熱量。對應(yīng)的電子則從正極通過外電路流向負極產(chǎn)生電能。

氫燃料電池是以氫氣為燃料,通過電化學(xué)反應(yīng)將燃料中的化學(xué)能直接轉(zhuǎn)變?yōu)殡娔艿陌l(fā)電裝置,具有能量轉(zhuǎn)換效率高、零排放、無噪聲等優(yōu)點,相應(yīng)技術(shù)進步可推動氫氣制備、儲藏、運輸?shù)燃夹g(shù)體系的發(fā)展升級。

氫燃料電池的能量轉(zhuǎn)化效率高,在 40%-60%范圍內(nèi),熱電聯(lián)供應(yīng)用情景下可達 80%;反應(yīng)產(chǎn)物僅為水,從根本上消除了溫室氣體的排放。燃料電池技術(shù)的不斷成熟帶動了以燃料電池為核心的氫燃料電池汽車、叉車、船舶、軌道交通,熱電聯(lián)供、分布式發(fā)電、移 動電源、輔助電源的應(yīng)用。

全球能源行業(yè)正經(jīng)歷著以低碳化、無碳化、低污染為方向的第三次能源變革,氫能作為一種清潔、高效、安全、可持續(xù)的二次能源,可通過一次能源、二次能源及工業(yè)領(lǐng)域等多種途徑獲取,氫能將成為第三次能源變革的重要媒介。國家大力發(fā)展新能源汽車,不斷出臺政策推動新能源汽車發(fā)展。甚至,2020年10月9日,國務(wù)院常務(wù)會議通過了《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃》,明確指出要加強充換電、加氫等基礎(chǔ)設(shè)施建設(shè),加快形成快充為主的高速公路和城鄉(xiāng)公共充電網(wǎng)絡(luò)。政府大力推動氫燃料電池發(fā)展,部分車企也持續(xù)進行研發(fā)、生產(chǎn)、應(yīng)用氫燃料電池汽車,氫燃料電池成為下一個風(fēng)口。

丨“政策扶持”+“技術(shù)進步”雙管齊下,大力推動氫燃料電池發(fā)展

一、政策力推氫燃料電池成為新能源電池主力軍

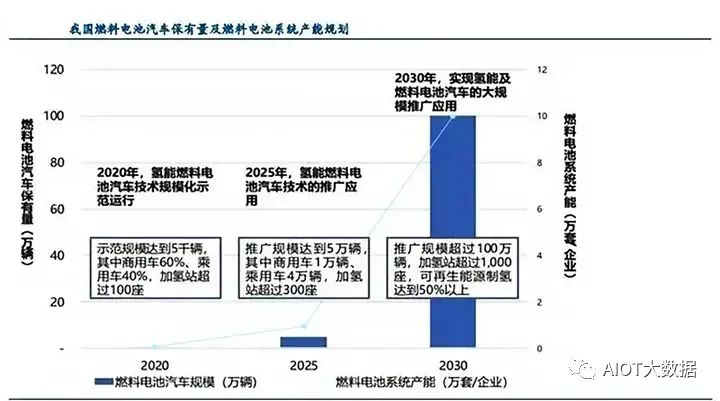

2019 年氫能源首次寫入《政府工作報告》,將氫能納入中國能源體系之中,我國真正開啟氫能大發(fā)展元年,按照白皮書路線規(guī)劃,預(yù)計到 2050 年氫能在中國能源體 系中的占比約為 10%,氫氣需求量接近 6000 萬噸,年經(jīng)濟產(chǎn)值超過 10 萬億元,全國加氫站達到 10000 座以上,燃料電池汽車年產(chǎn)量達到 520 萬輛。

我國燃料電池汽車保有量及燃料電池系統(tǒng)產(chǎn)能規(guī)劃

政策強力支持氫燃料電池汽車發(fā)展,可以預(yù)見,氫燃料電池汽車將迎來一個高速增長期。

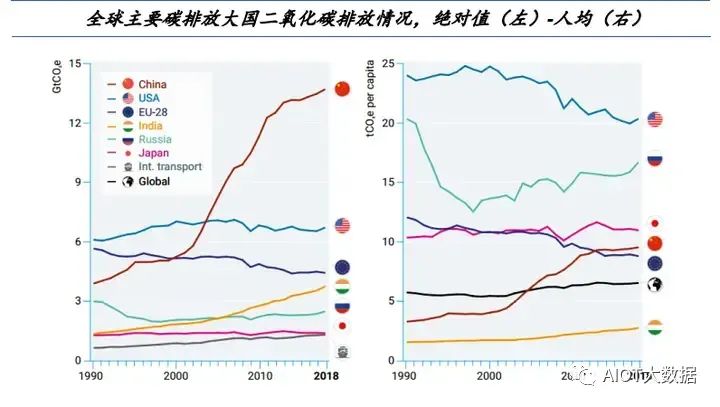

為什么政府急于扶持發(fā)展氫能源燃料電池汽車?根據(jù)聯(lián)合國數(shù)據(jù)表明,我國減排任務(wù)艱巨,年排放量位居世界第一。2018 年中國碳排放達到 137 億噸,同比增長 1.6%。盡管我國碳排放的增速已經(jīng)放緩,但從總量看, 占全球總排放量的 1/4 以上,仍是全球排名第一的碳排放國。作為世界工廠,在產(chǎn)業(yè)鏈日趨完善、國產(chǎn)制造加工能力與日俱增的同時,我國的碳排放量也快速攀升。作為 負責(zé)任的大國,走低碳節(jié)能發(fā)展之路既是我國的責(zé)任所系,亦是使命所向。

全球主要碳排放大國二氧化碳排放情況

氫燃料電池汽車的發(fā)展之所以獲得政府的不斷重視,與其能源特性有關(guān),一方面,從能源發(fā)展視角看,從化石能源向清潔能源轉(zhuǎn)變過程中,氫氣+電的組合可能是最好的最終形式;另一方面,隨著我國2060年實現(xiàn)碳中和目標(biāo)的提出,氫氣作為再生能源的儲能載體,可以將難以并入電網(wǎng)的大量風(fēng)電、光電以及國內(nèi)大量工業(yè)副產(chǎn)氫充分利用起來,承擔(dān)調(diào)峰作用,是滿足碳中和目標(biāo)的關(guān)鍵舉措之一。

據(jù)了解,目前我國每年約有500萬噸的副產(chǎn)氫氣,可滿足約200萬輛乘用車或50萬輛商用車的使用需求。“在2025年之前,氫能產(chǎn)業(yè)的發(fā)展主要依賴于副產(chǎn)氫,這些氫不管它是從哪兒來的,它已經(jīng)產(chǎn)生了,我們可以去充分地利用,不會增加額外的污染。但是未來,氫能產(chǎn)業(yè)的發(fā)展,絕不是走化石能源制氫,一定是可再生能源,清潔的制氫,這必將是未來的方向。

二、技術(shù)的進步,給氫燃料電池的發(fā)展帶來強有力的支撐

目前國內(nèi)有幾所高校進行氫能汽車的自主研發(fā)和校企合作,尤以清華大學(xué)和武漢理工大學(xué)最為突出,如清華大學(xué)在863項目中研制出“氫能系列”PEMFC公交車,武漢理工大學(xué)研制出了“楚天系列”FCEV。

上海汽車的榮威850插電式氫燃料電池轎車搭載了兩個700bar氫氣瓶,放在后排,其H2儲量可達到4.34kg,最大續(xù)航里程為400km,可實現(xiàn)純電動模式和氫能源模式,其中純電動模式僅為應(yīng)急,最多只能行駛30km,當(dāng)兩者共同工作時可以續(xù)航400km。

此外,國內(nèi)還有一些公司對氫能汽車進行了研究,但都處于研發(fā)及示范考核階段,想要盡快大規(guī)模市場化還需要進一步的技術(shù)研究。

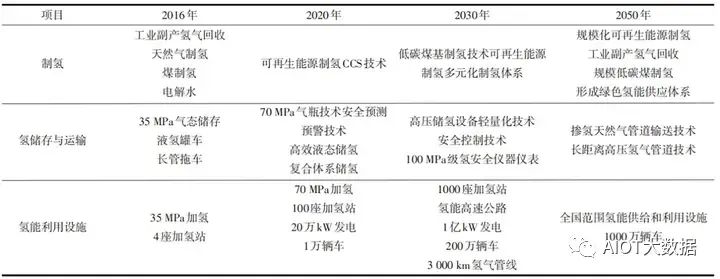

我國氫能產(chǎn)業(yè)基礎(chǔ)設(shè)施技術(shù)發(fā)展路線

氫燃料電池商業(yè)化進程正在加速。前不久,中國科學(xué)院院士歐陽明高表示,近兩年中國燃料電池技術(shù)研發(fā)取得了巨大進步,和五年前相比各種性能指標(biāo)都出現(xiàn)了大幅的提高,氫燃料電池技術(shù)在中國的產(chǎn)業(yè)鏈已經(jīng)建立起來,國家的示范推廣項目一旦開始,明年將會騰飛。

報告節(jié)選:

審核編輯 :李倩

-

燃料電池

+關(guān)注

關(guān)注

26文章

972瀏覽量

96326 -

氫能源

+關(guān)注

關(guān)注

2文章

67瀏覽量

5808

原文標(biāo)題:質(zhì)子交換膜在氫能源行業(yè)的應(yīng)用

文章出處:【微信號:AIOT大數(shù)據(jù),微信公眾號:AIOT大數(shù)據(jù)】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

EtherCAT協(xié)議與ModbusRTU協(xié)議在能源行業(yè)中的應(yīng)用

質(zhì)子交換膜材料-磺化聚醚砜的合成與表征

質(zhì)子交換膜燃料電池監(jiān)控儀的研制

質(zhì)子交換膜燃料電池動態(tài)特性仿真

氫能與質(zhì)子交換膜燃料電池

氫能與質(zhì)子交換膜燃料電池

質(zhì)子交換膜燃料電池

質(zhì)子交換膜燃料電池系統(tǒng)原理分析

汽車用質(zhì)子交換膜燃料電池性能實驗研究

新能源汽車電池瓶頸突破?質(zhì)子交換膜燃料電池技術(shù)逐漸成熟!

燃料電池質(zhì)子交換膜作用

質(zhì)子交換膜燃料電池對PEMFC工作性能的影響

質(zhì)子交換膜拉伸測試:標(biāo)準(zhǔn)和操作步驟分享!

燃料電池質(zhì)子交換膜透氣性測試儀

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論