半導體行業依賴進口,采購策略需引入大數據分析工具

半導體行業依賴進口,采購策略需引入大數據分析工具

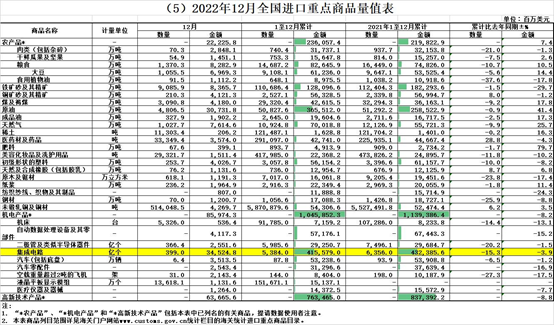

4月13日,海關總署公布2023年3月和一季度貿易進出口數據:3月出口金額同比大增14.8%、進口金額降1.4%,一季度數據同樣亮眼,貿易進出口總值9.89萬億元人民幣,同比增長4.8%,其中,出口5.65萬億元,同比增長8.4%;進口4.24萬億元,同比增長0.2%。

而具體到“集成電路”、“二極管及類似半導體器件”重要商品,數據卻有另類表現。一季度,“集成電路”進口數量同比下降22.9%,金額下降21.0%;“二極管及類似半導體器件”進口數量下降40.6%,金額下降13.1%。在出口方面,一季度“集成電路”出口數量降低13.5%,金額降低11.3%。

我國是比較大的芯片市場,粗略的看,2021年市場缺芯,2022年下半年,消費電子產品需求下降,芯片供過于求,行業開始清庫存。芯片供需失衡也在數據上有所體現,海關總署數據顯示,2022年我國進口集成電路5384億件,比2021年下降15.3%;出口數量總額2734億塊,同比下降12%。

??進入2023年,3月集成電路進出口數據不佳,主觀認為原因有幾點:

??1.去年上半年廠商還建立庫存,導致去年一季度集成電路的進出口數據較大,因此今年一季度同期對比的基數較大。

??2.消費電子市場需求到目前仍然低迷,行業下行態勢沒有好轉,這種情況同樣發生在國內外市場,影響芯片產業鏈上下游。

??3.終端市場需求低迷,也反映在近期相關企業的策略轉向,芯查查資訊顯示,4月7日,三星電子公布業績,一季度營業利潤跌95.8%,在業績高壓下,三星電子一改之前不會人為減少產量的態度,發布聲明稱將削減內存芯片產量。競爭對手美光和SK海力士此前宣布大幅削減投資計劃,預計芯片低迷至少會持續到2023年下半年,相比之下,三星遲遲未改變其投資計劃,如今不得已宣布減產。三星在半導體產業市占率較高,存儲芯片在整體半導體產業占比也比較高,因此三星的舉措一定程度反映行業情況,加上政經因素錯綜復雜,行業復蘇或將延后數月。

半導體仍然依賴進口,采購策略考慮引入大數據

??從2021年開始,我國半導體行業經歷了無晶圓廠、代工、IDM和OSAT營收快速增長,分別對應的年增長率分別為36%、32%、23%和23%。2022年,集成電路進口數量和金額同比雖然下降,但是在所有商品中,集成電路2022年進口金額僅次于“高新技術產品”,2021年同樣如此,表明我國集成電路還是比較依賴于進口。

同時,國內半導體制造業也在提升工藝技術和產能。根據芯查查產業鏈地圖顯示,我國晶圓加工企業包括臺積電、聯華、中芯國際、華虹半導體等。芯片供需失衡是全球面臨的挑戰,我國在逐步提升半導體產業鏈供應鏈的自主,究其原因,部分是因為半導體行業發展放緩所致,麥肯錫資料顯示,從2015年到2022年,全球半導體產能平均每年增長7.6%,但預計從2022年到2026年,增長將放緩至每年4.9%。在全球宏觀經濟逆風的情況下,半導體行業營收預計將在2023年下降3%至4%。

即便行業現狀不佳,也有廠商在做長期布局,芯查查資訊顯示部分半導體廠商在擴充產能,但這種短期產能升級不會立竿見影,正在投資新晶圓廠將需要幾年時間才能生產,且全球產業鏈結構在發生變化,這種產業供給端變化,迫使終端廠商不得不考慮供應鏈風險。

??長遠來看,目前終端廠商采購的較好實踐是在供應鏈結構中應用更具戰略性的視角,并考慮垂直整合,共同投資和合作。此外,企業為了提升供應鏈彈性,可運用大數據,實時監控供應鏈,優化端到端供應安排、從零件的可用性到高級生產計劃和物流等環節,在這一方面,芯查查企業SaaS是企業采購元器件的優選方案。

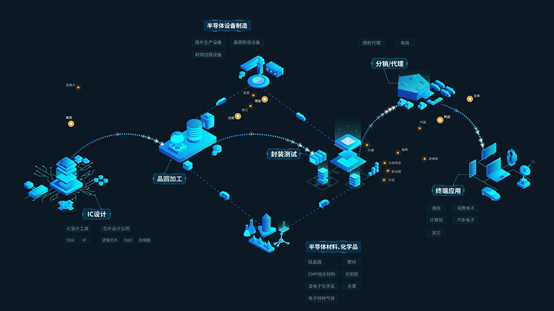

??芯查查企業SaaS產業鏈圖譜涵蓋IC設計、晶圓加工、半導體設備制造、半導體材料、封裝測試、分銷代理、終端應用七大環節,23個細分領域可以穿透性全景動態呈現。

其中,我們創造性的提出芯查查熵值:參考行業內科學的熵值法則指標體系構建方法和案例,建立了涵蓋多個指標的指標體系,結合影響半導體行業的多個因素合理賦權,為企業經營決策提供數據參考。半導體行業國產化需要多方的共同努力,數據同步方面更是一大重點解決要點。

? 例:截至4月13日,芯查查元器件熵值為0.0176,相比4月9日的0.0162小幅度增加8.6%,元器件整體市場現貨充足,銷售略有下降。觀察期內(2023.4.9-4.16),傳感器熵值由正數轉變為負數,表明傳感器市場開始轉變為供不應求的局面,價格出現上漲趨勢,市場庫存量消耗加大,交期維持不變。

整體來說,芯片、元器件市場方面,未來數月去庫存、降產能、加速周轉將成為常態。但隨著市場供給量的調整,行業或進入賣方市場,謹防供需水平的轉變以及由此衍生的價格上漲,中小企企業分貨難度增加等問題。

審核編輯黃宇

-

芯片

+關注

關注

459文章

52383瀏覽量

439069 -

集成電路

+關注

關注

5421文章

12017瀏覽量

367934 -

半導體

+關注

關注

335文章

28800瀏覽量

235705

發布評論請先 登錄

大模型在半導體行業的應用可行性分析

工業電機行業現狀及未來發展趨勢分析

半導體行業MES系統解決方案

七款經久不衰的數據可視化工具!

數據可視化與數據分析的關系

bds 行業發展趨勢分析 bds在大數據中的應用

eda與傳統數據分析的區別

raid 在大數據分析中的應用

emc技術在大數據分析中的角色

云計算在大數據分析中的應用

IP 地址大數據分析如何進行網絡優化?

工商網監

工商網監

評論