給半導體檢查身體的設備,和***光刻一樣難造?

給半導體檢查身體的設備,和***光刻一樣難造?

***、刻蝕機對造芯片的重要性已不言而喻,但若沒有質量控制設備,同樣無法造芯。就像醫療領域的CT、彩超、生化分析儀等輔助檢測身體狀況的設備一樣,半導體質量控制設備也是給芯片“體檢”的工具,統稱半導體檢測設備。

今年5月19日,中科飛測科創板上市,其主要業務便是國產化率只有2%的半導體檢測和量測設備[1],上市首日較發行價漲189.62%的成績,預示著半導體質量控制設備將不再是隱形賽道。

本文中,你將了解到:半導體質量控制設備概念具體指代什么,半導體質量控制設備國內外整體發展情況,國產設備商的出路。

易于混淆的概念

半導體檢測作為半導體質量控制較為廣義的表達方式,業內指稱較為混亂。嚴格意義上,半導體質量控制分為檢測、量測、測試三種工藝,所指代的技術也有所不同:

檢測(Inspection):指對晶圓表面或電路的特征性結構缺陷進行檢測,防止影響芯片成品的工藝性能,比如顆粒污染、表面劃傷、開短路等;

量測(Metrology):指對晶圓電路的結構尺寸和材料特性做出量化描述,如薄膜厚度、關鍵尺寸、刻蝕深度、表面形貌等;

測試(Test):指對已制造完成的半導體元件進行性能確認,是一種電性、功能性的檢測。[2]

對應上述三種工藝的設備,分別稱為半導體檢測設備、半導體量測設備、半導體測試設備。另外,除工藝制程的檢測設備外,設計驗證階段也存在第三方檢測公司進行芯片失效分析,有時也會略稱為檢測,容易混淆。[3]

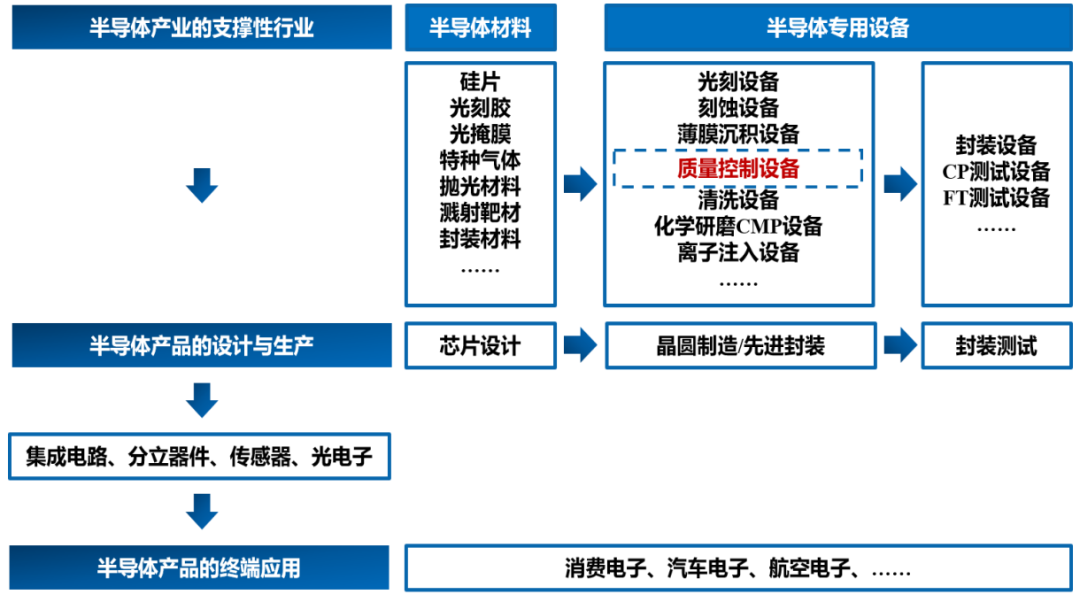

質量控制設備在半導體產業鏈中的位置[2]

質量控制決定著芯片生產的良率,集成電路生產工藝復雜,僅前道制程就存在數百道工序,量變引發質變,每道工序的缺陷都會隨時間推移而被放大到數倍甚至數十倍,所以只有保證每道工序都不存在缺陷,才能保證最終成品的性能。

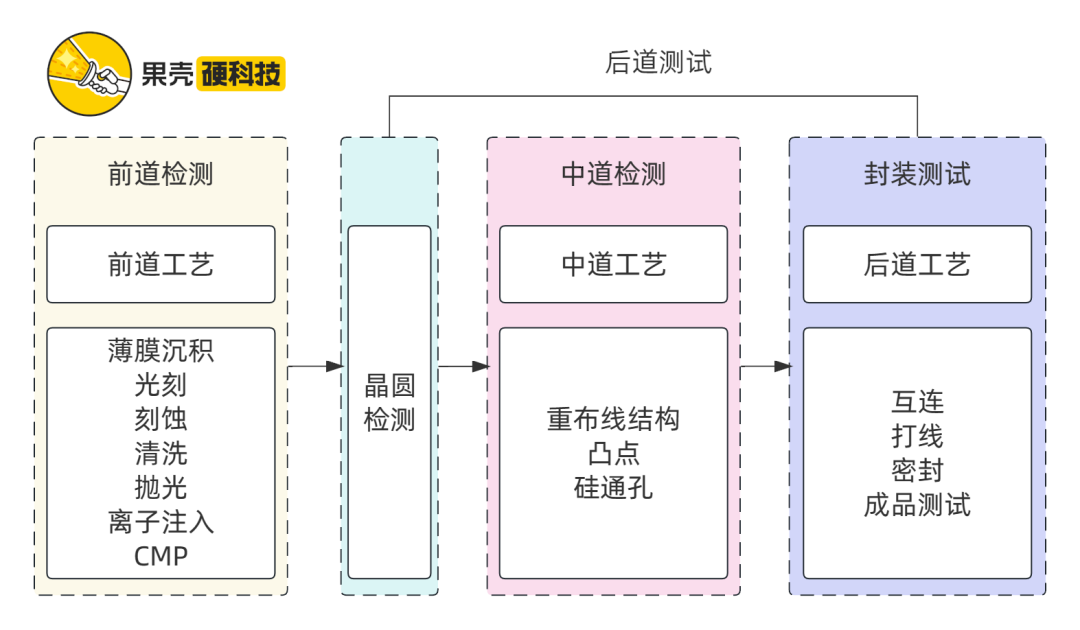

換句話說,生產每走一步,就要用半導體質量控制設備查看一次生產情況。根據生產環節不同,半導體質量控制分為前道檢測、中道檢測和后道測試。

前道檢測:又稱為過程工藝檢測,面向晶圓制造,檢查光刻、刻蝕、薄膜沉積、清洗、CMP等晶圓制造環節后產品加工參數是否達到設計要求或存在影響良率缺陷,偏向物理性檢測;

中道檢測:一種新興概念,面向先進封裝,以光學等非接觸式手段針對重布線結構、凸點與硅通孔等晶圓制造環節的質量控制;

后道測試:面向晶圓檢測(CP,Circuit Probing,又稱中測)和成品測試(FT,Final Test,又稱終測),檢查芯片性能是否符合要求,偏向電性能檢測。[4]

前道檢測、中道檢測、后道測試在產業鏈中的位置,制圖丨果殼硬科技

兩種截然不同的現狀

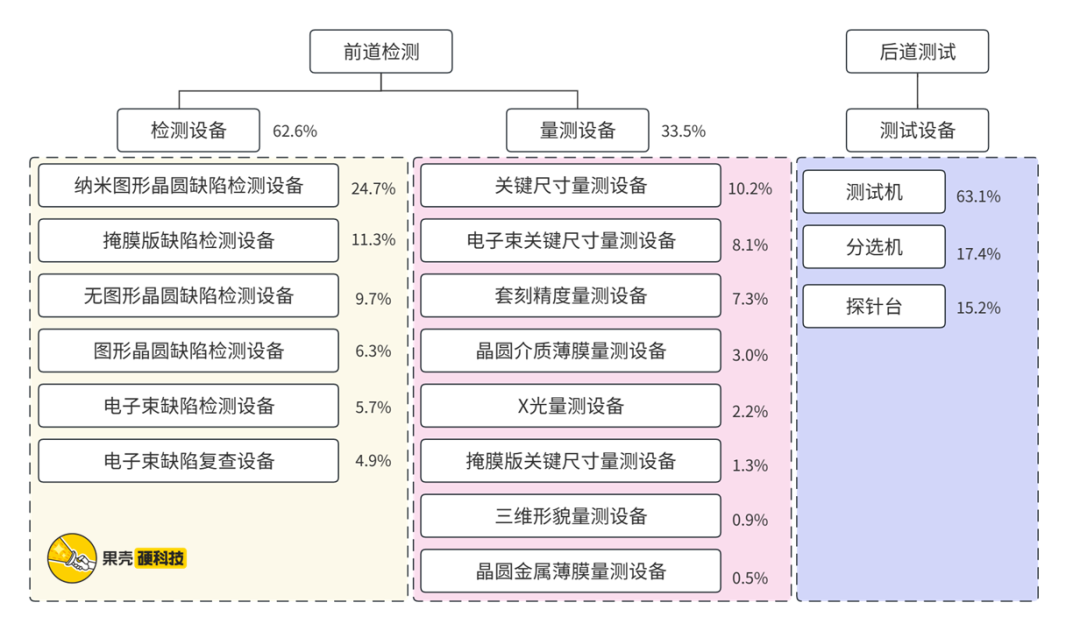

從全球半導體制造設備市場來看,15%~20%的錢都花在了質量控制設備上。細分市場方面,檢測設備、量測設備、測試設備分別占全球質量控制設備市場的48%、6%、46%,同時形成了截然不同的前道檢測和后道測試市場。[5]

前道檢測和后道測試涉及具體設備及市場占比(基于可溯源最新數據),制圖丨果殼硬科技

參考資料丨中科飛測招股書[2],未來半導體[6]

難造的檢測和量測設備

幾納米的誤差、尺寸變化、顆粒或圖像錯誤,都會導致芯片無法正常工作,假若前道工藝每道工藝良率損失0.1%,最終良率就會降低到36.8%[7]。檢測和量測設備作為前道檢測兩大設備,能夠有效控制制造過程,提高產量。

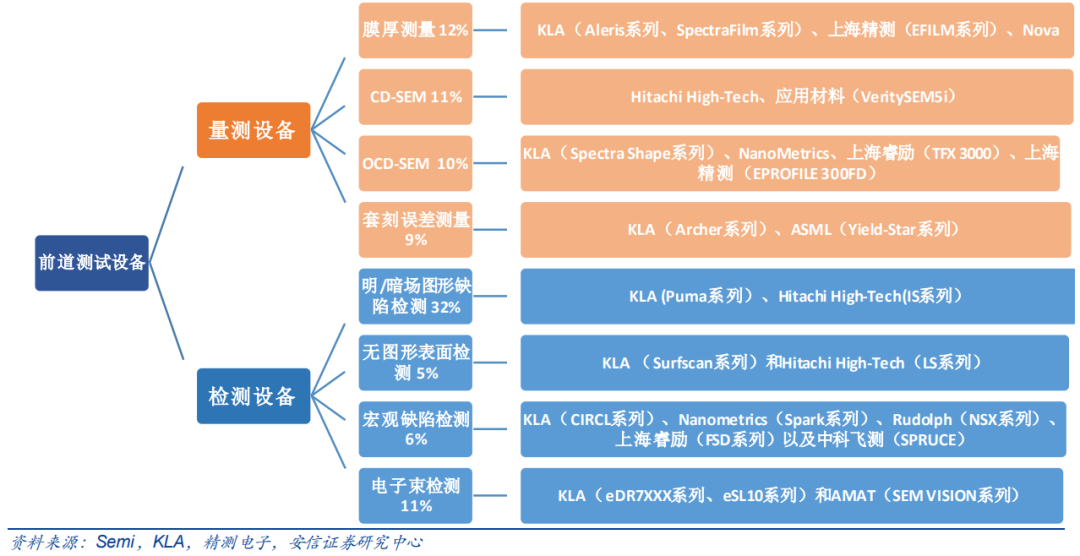

量測設備:用于測量透明/不透明薄膜厚度、膜應力、摻雜濃度、關鍵尺寸、光刻套準精度等指標,對應設備分為橢偏儀、四探針、原子力顯微鏡、CD-SEM、OCD-SEM、薄膜量測等;

檢測設備:用于檢測晶圓表面缺陷(包括異物缺陷、氣泡缺陷、顆粒缺陷等),分為明/暗場光學圖形圖片缺陷檢測設備、無圖形表面檢測設備、宏觀缺陷檢測設備等。[2]

前道測試設備分類及主要廠商情況[8]

檢測和量測設備有三個基礎要點:一是掃描必須覆蓋整個晶圓,同時保證缺陷密度在數百個工藝步驟后趨近于零;二是掃描速度必須足夠快,否則難以及時反饋制造過程的真實情況,普遍為幾分鐘到一小時之內,要在幾分鐘內檢查整個晶圓,需要大于1010像素每秒的數據速率,現今多數先進系統常采用并行讀取數百像素的方式保證傳輸速率;三是檢測和量測系統必須完全自動化,且24小時不間斷運行,而預防性維護至少每三個月執行一次。[9]

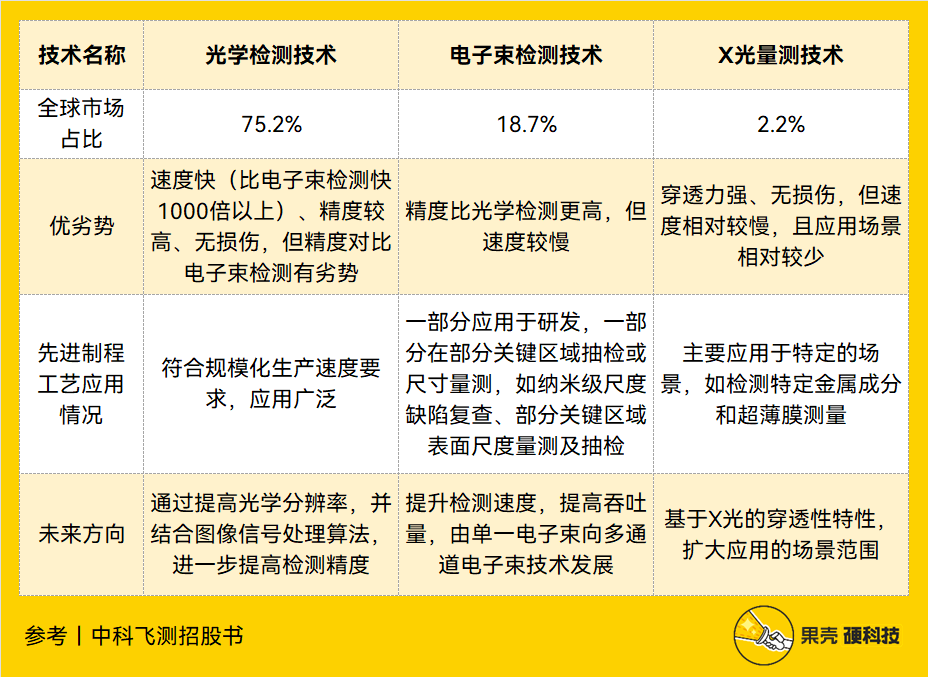

技術路線上,檢測和量測分為光學檢測、電子束檢測、X光量測三種,三種技術在靈敏度、吞吐量等參數上各有所長,實現的應用場景有所差別,同時三種技術均可應用于28nm及以下(成熟制程和先進制程分界線)的全部先進制程。

檢測和量測三種技術路線,制表丨果殼硬科技

參考丨中科飛測招股書[2]

隨著半導體行業發展漸深,檢測和量測設備也逐漸跟上步伐,行業發展可分為兩個階段。第一階段是對靈敏度和可重復性要求不斷提升,隨之而來的,是監控晶圓成本的上升;第二階段是對可靠性和易用性上提出需求,與此同時,芯片制造商對于性價比的追求,壓力不斷回傳至制造商。展望未來,兩種設備擁有以下發展趨勢:

量測設備:薄膜測量已從簡單的單層厚度測量發展到多層厚度和折射率測量,同時薄膜質量和化學計量已變得和薄膜厚度控制一樣重要,隨著晶圓尺寸增加,行業對其經濟效益、精度和系統對系統匹配上提出更多要求,未來趨勢是監測加工腔內加工參數,而不是薄膜特性,此外,因分辨率高、速度低、點掃描等特性,而只能活躍在研究領域的電子顯微鏡,也已開始在特定缺陷檢查中應用,如測量光刻膠中線空間陣列的臨界尺寸;[9]

檢測設備:從300mm晶圓,再到越來越逼近極限的制程節點,對檢測系統靈敏度、吞吐量、可重復性和自動化等指標要求早已不同往日,伴隨臨界尺寸逐漸縮小,靈敏度要求只會越來越高,與之相對的是,高靈敏度檢測成本極高,這是行業不得不面對的現實[10]。未來,新器件結構(GAAFET)、新材料(石墨烯、碳納米管、二硫化鉬等)、新芯片形態(神經擬態計算)等都會為檢測設備帶來更多難題,而機器學習、深度學習、亞波長成像技術是潛在的顛覆性技術。[11]

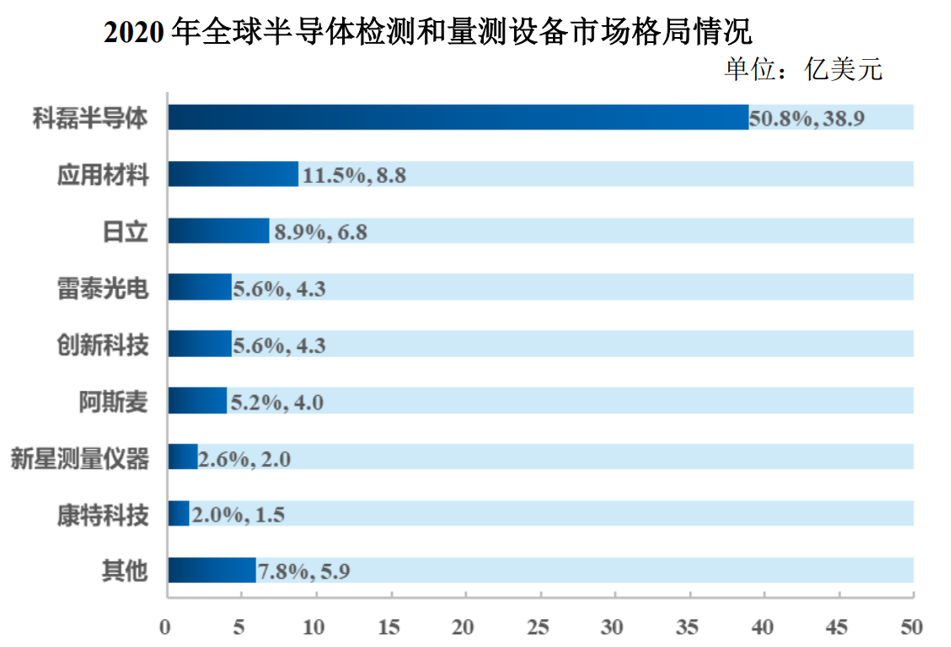

半導體檢測和量測設備研發難度高,投入大,但市場空間不如中下游集成電路或芯片那般大,且增速較為平穩。數據顯示,全球半導體量測設備將從2021年的73億美元提升至2031年的133億美元,年復合增長率6.2%,同時這一領域全球集中度極高,科磊半導體(KLA)、應用材料(Applied Materials)、日立(Hitachi)三家全球市場占比分別為50.8%、11.5%、8.9%。[12]

2020年全球半導體檢測和量測設備市場格局[2]

我國半導體檢測與量測設備國產化率極低,2020年我國半導體檢測和量測設備國產化率約為2%,科磊半導體、應用材料、日立三家公司分別占據我國檢測和量測設備市場的54.8%、9.0%、7.1%。而我國整體市場占全球市場約27.4%,根據推算,2023年我國檢測和量測設備市場規模能夠達到326億元。[13][14]

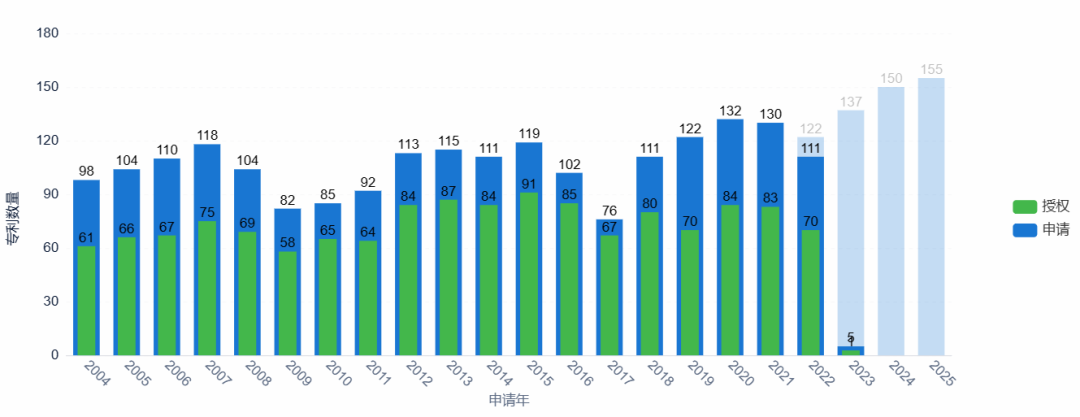

專利角度來看,中國非常重視半導體檢測技術,并已展開市場競爭。智慧芽數據顯示,以半導體檢測為關鍵詞搜索,在170個國家/地區中,共3210條專利,總價值109,148,100美元。

半導體檢測專利趨勢,圖源丨智慧芽

技術生命周期方面,自1957年開始,半導體檢測技術開始被關注。1957年~1975年相關專利申請書一直為個位數,技術關注度并不高。1976年~2001年時期,申請量和申請人逐年上升,可視作技術萌芽期。2002年~2022年,每年相關專利申請數量保持在100~132個,市場關注度保持穩定,綜合各種因素預計,未來兩年專利申請數將微量增長。

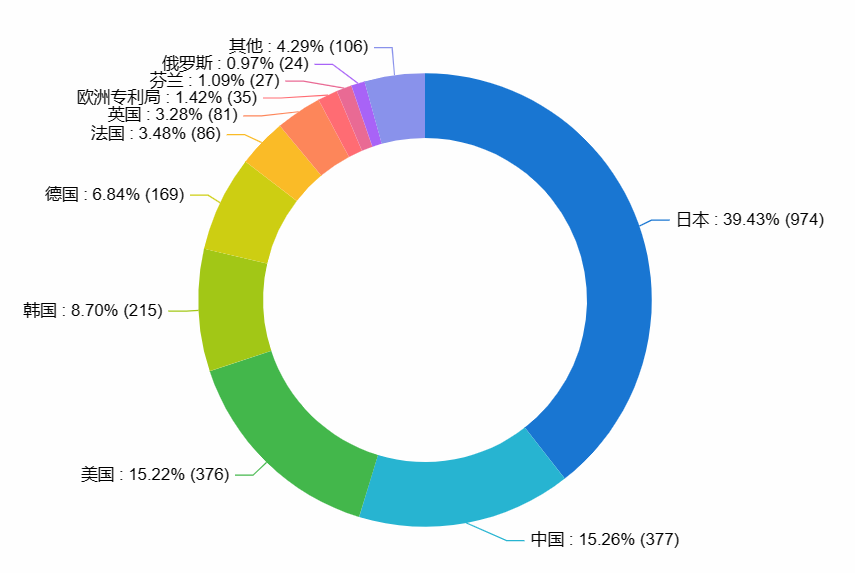

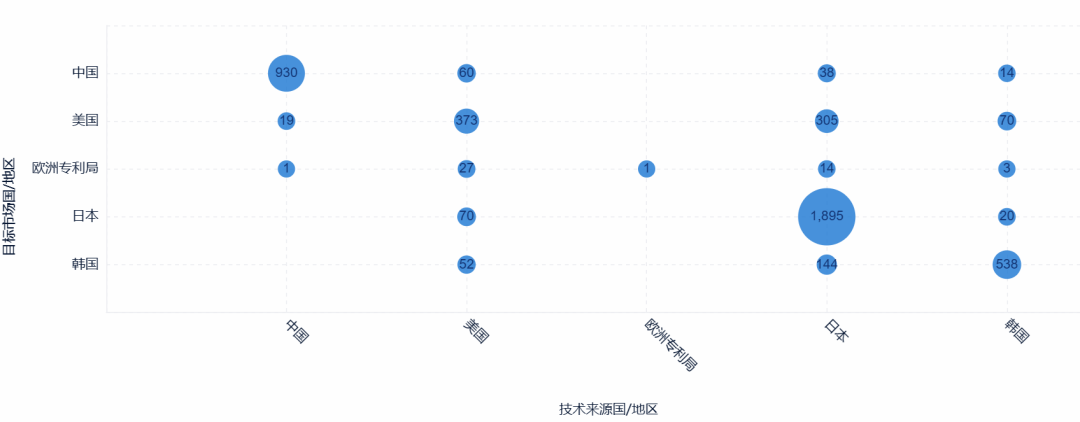

技術來源國/地區方面,日本、中國、美國、韓國、德國位列半導體檢測領域前五,分別占比39.43%、15.26%、15.22%、8.7%、6.84%。

半導體檢測技術來源國/地區排名,圖源丨智慧芽

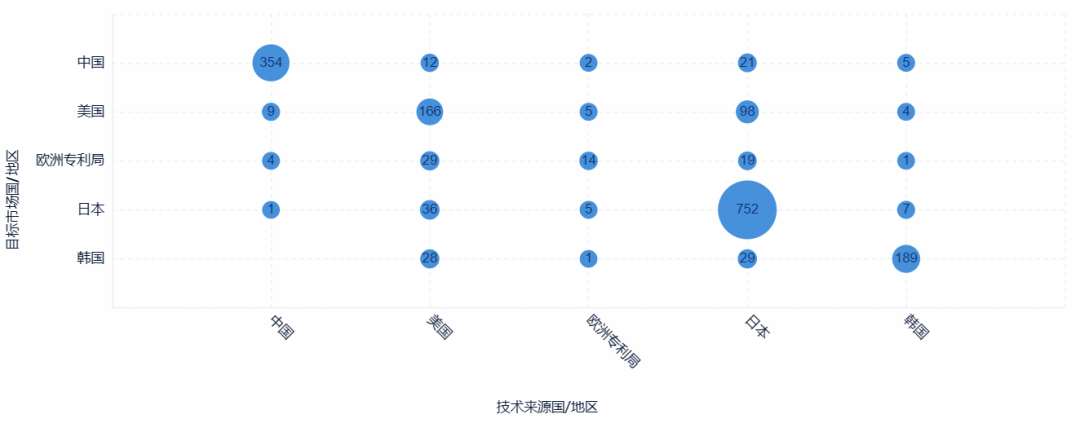

縱觀五局流向圖,日本與美國的半導檢測技術相關專利出海情況較為良好,而中國則集中在國內,缺乏出海專利。

半導體檢測五局流向圖,圖源丨智慧芽

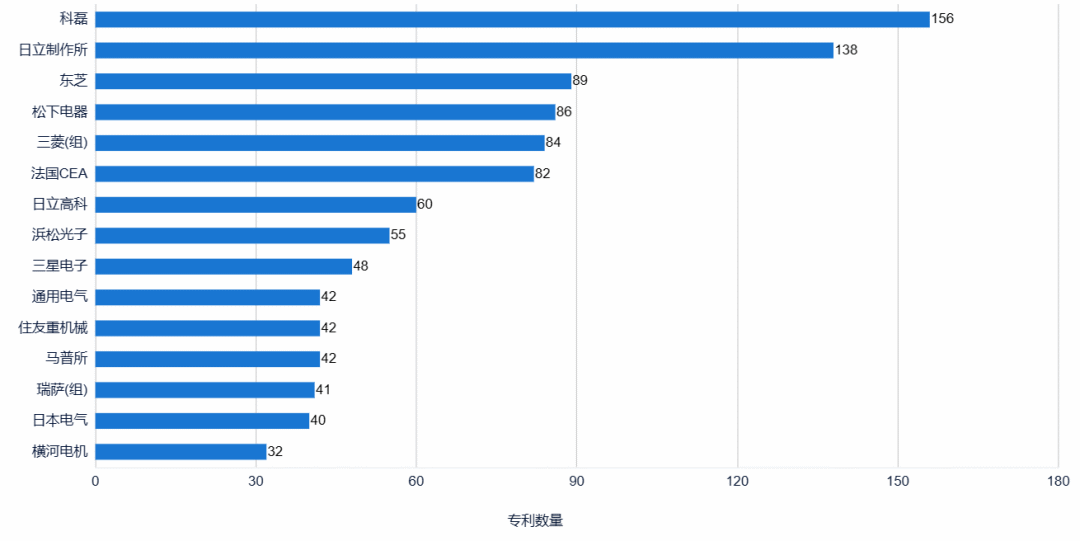

從半導體檢測領域專利申請人情況來看,科磊、日立專利儲備大幅領先市場其余玩家,東芝、松下、三菱、濱松光子、三星電子、通用電氣、住友重機械、瑞薩、日本電氣、橫河電機等企業在半導體檢測專利領域也極為活躍。

不過,專利集中度自2017年后逐年下降。過去二十年內,2006年、2010年、2013年、2017年半導體檢測集中度超過了50%,分別達到57.5%、51.85%、65.81%、65.38%,而到2022年,集中度已下降至27.97%。

半導體檢測申請人排名分析,圖源丨智慧芽

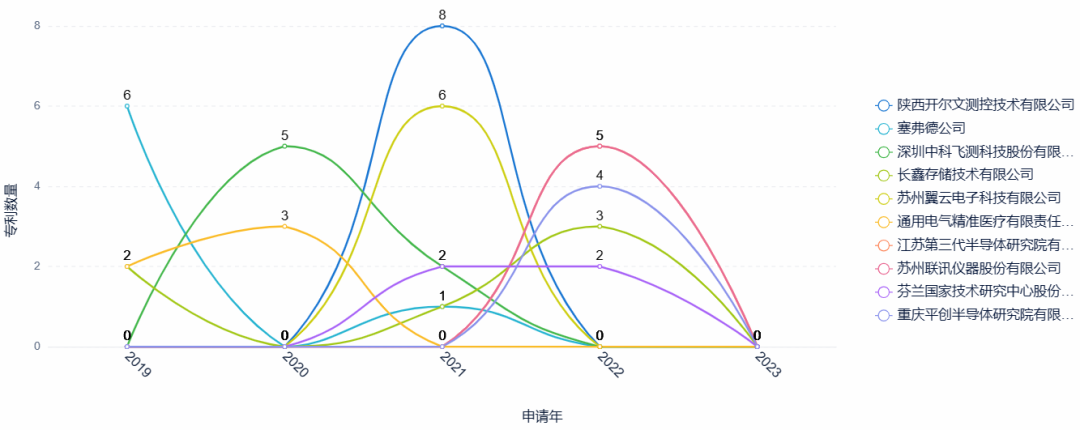

國內方面,開爾文測控、中科飛測、長鑫存儲、翼云電子、聯訊儀器等國內新進入者在近幾年較為活躍,后續表現值得關注。

半導體檢測新進入者分析,圖源丨智慧芽

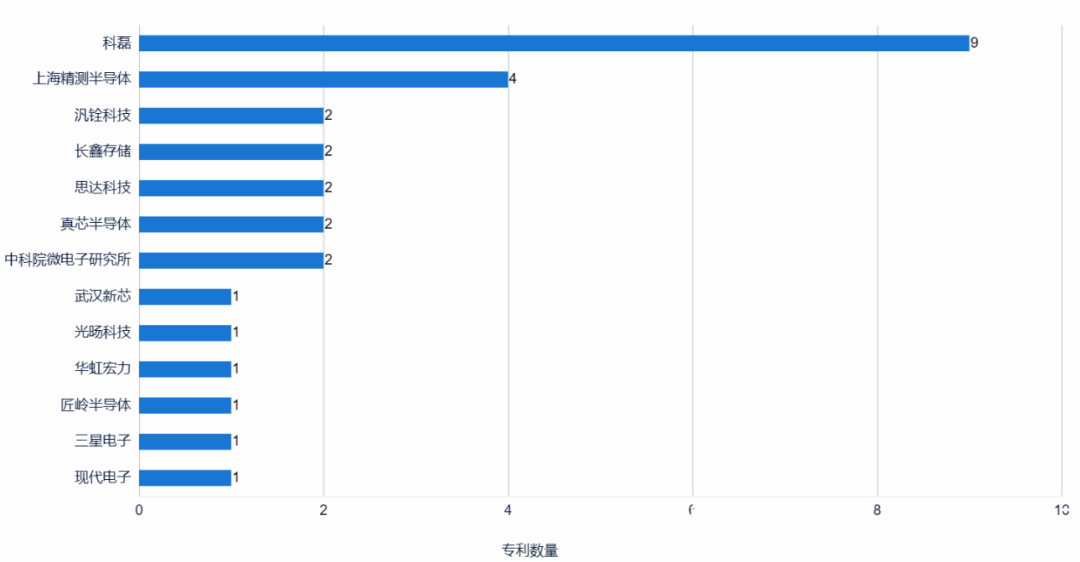

半導體量測專利領域不如檢測領域那樣熱鬧,智慧芽數據顯示,在170個國家/地區中,共27條專利,總價值2,487,600 (美元),其中中國包攬了47.62%的相關專利,其次是美國(33.33%)、韓國(9.52%)。主要企業包括科磊、上海精測半導體、汎銓科技、長鑫存儲、思達科技、真芯半導體、中科院微電子所等。

半導體量測申請人排名分析,圖源丨智慧芽

缺乏高端的測試設備

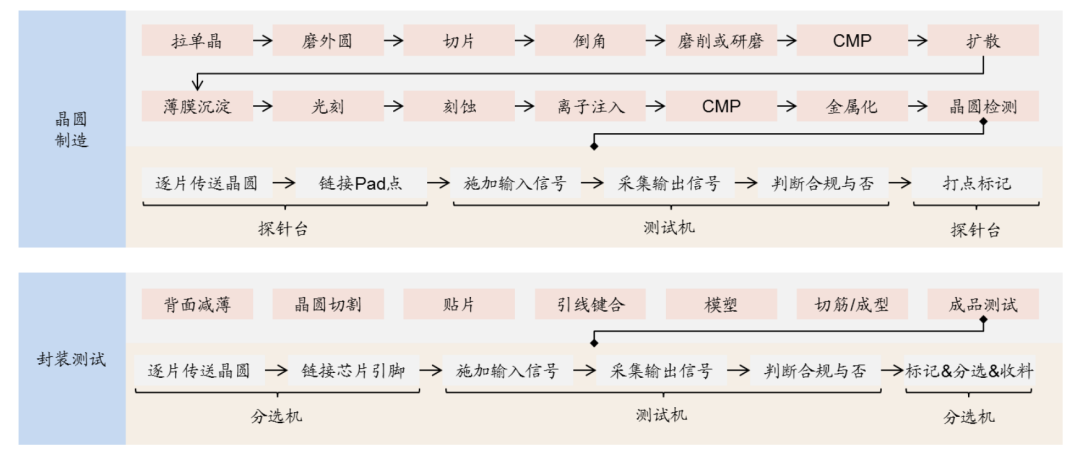

在行業中,封裝和測試多被劃入一個領域,即封測 (Semiconductor assembly and test manufacturing,ATM) ,工藝流程包括劃片、裝片、 鍵合、塑封、去飛邊、電鍍、打印、切筋和成型、外觀檢查、成品測試、包裝出貨等。[15]

相對于穿插在每道工序間的檢測和量測設備,測試設備穿插在封裝工藝的一前(晶圓檢測)和一后(成品測試)。

簡單來說,就是在一顆顆芯片從刻好電路的晶圓上切割下來前,測試一遍各種參數,通過測試后,再像裝香腸一樣,封裝成芯片,之后再測試一遍芯片的性能。

測試設備包括測試機(Tester)、探針臺(Prober)、分選機(Test Handler)三種,無論是晶圓檢測還是成品測試,測試芯片均需先將芯片引腳與測試機功能模塊相連(探針臺和分選機的作用),再通過測試機向芯片輸入信號,并檢測輸出信號。[16]

三種測試設備中,測試機市場更大,技術壁壘也更高,不止如此,客戶還對測試精度、響應速度、存儲能力、采集分析能力、應用程序定制化、平臺延展性等方面提出越來越高的要求。[17]

集成電路生產及測試具體流程[17]

半導體測試設備可分為3個發展階段:1990年~2000年,是功能時代,制程工藝集中在0.8μm~0.13μm,芯片搭載功能越來越多,傳統測試平臺逐漸被淘汰;2000年~2015年,是效率時代,隨著工藝從0.13μm發展到14nm,并行測試需求擴大,4工位、8工位測試成為標配;2015年至今,是新興時代,制程工藝步入3nm,此時單純的芯片測試只是基礎性功能,trim(微調)等更多復雜性功能成為標配,這些功能可以有效減少設計時間、提高產品良率。[7]

半導體封測是我國最早轉型的制造環節,迄今為止,它已成為我國集成電路產業鏈中相對成熟的環節。早在2010年,我國就已在封裝測試環節實現632億元的銷售額,其產值一度占據我國集成電路產業總產值的70%以上[15]。而在2020年,我國半導體測試設備市場規模達到91.4億元,并且連續多年成為全球最大半導體銷售市場。[18]

雖然看似一片繁榮,但實際核心的測試機國產市占率較低。通過查看2015年到現在國內封測廠商長電科技公開招標信息,測試機主要以海外頭部廠商為主。

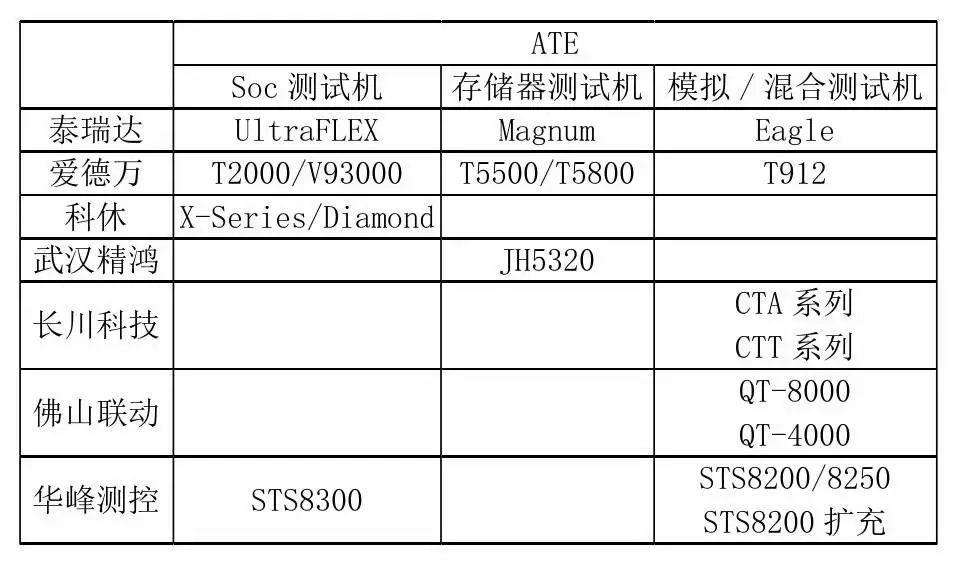

2019年,美國泰瑞達(Teradyne)、日本愛德萬(Advantest)兩大龍頭全球合計市占率達到90%,占據國內測試設備市場將近91.2%的市場份額,此外,美國科休(Cohu)、美國安捷倫(Agilent)、美國科利登(Xcerra)等廠商也長期盤踞位居前幾。反觀國內本土市場,華峰測控占比國內市場份額僅6.1%,長川科技為2.4%。[19]

相比來說,愛德萬、泰瑞達早在20世紀60~70年代進入半導體測試領域,我國則起步較晚,所以產品線單一,側重于模擬/混合測試機,海外廠商則在SoC測試機、存儲測試機、模擬/混合測試機三大種類均有涉獵。

探針臺方面,Tokyo Electron和Accretech占據全球73%份額,惠特科技(Fittech)、旺矽科技(MPI)兩家中國臺灣企業占據剩余市場份額大部分空間。[19]

國內外設備廠商ATE測試機對比[19]

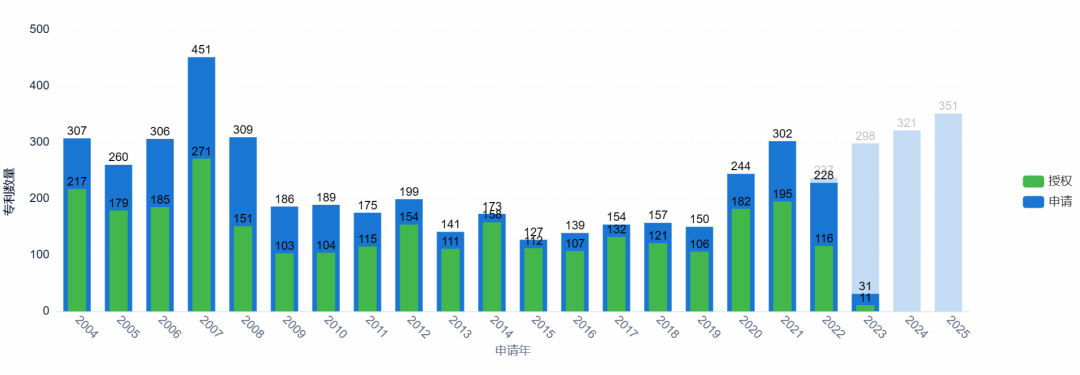

專利角度來看,日本建立的專利墻極高,國內也在突破這道墻。智慧芽數據顯示,以半導體測試為關鍵詞搜索,在170個國家/地區中,共7057條專利,總價值127,781,900美元。

半導體測試專利趨勢,圖源丨智慧芽

技術生命周期方面,自1955年開始,半導體測試技術開始受到關注。1955年~1981年相關專利申請書一直為個位數。1982年~1993年,短短十幾年,專利申請量就已破百。1994年~2007年,專利申請數和申請人逐年上升,市場進入萌芽期,同時2007年成為歷史上半導體測試專利申請最多的一年,而此后申請專利開始放緩,直到現在市場開始顯現上升趨勢。2008至今,市場仍然保持一定量的專利申請數量,市場進入穩定期,且未來兩年呈增長趨勢。

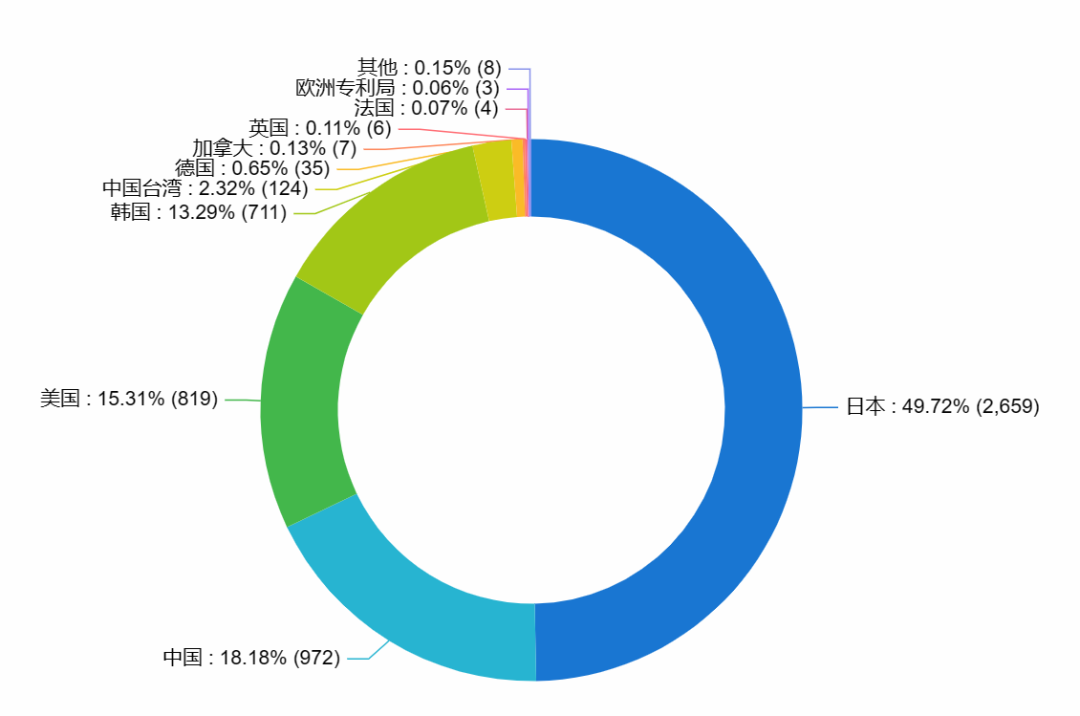

技術來源國/地區方面,日本、中國、美國、韓國、中國臺灣位列半導體測試領域前五,分別占比49.72%、18.18%、15.31%、13.29%、2.32%。

半導體測試技術來源國/地區排名,圖源丨智慧芽

五局流向圖方面,與半導體檢測領域類似,日本與美國的半導檢測技術相關專利出海情況較為良好,而中國則幾乎沒有出海的專利。

半導體測試五局流向圖,圖源丨智慧芽

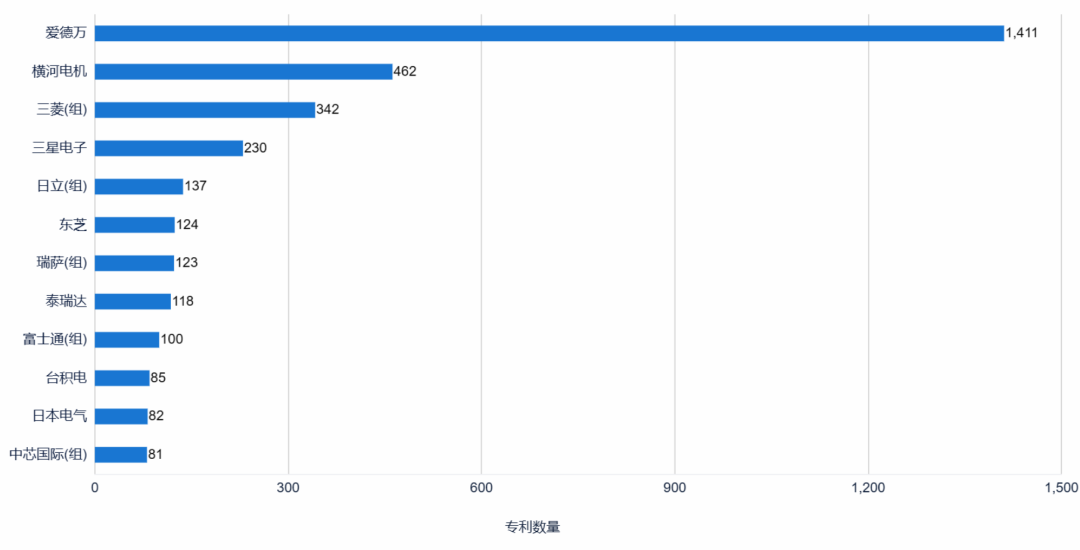

從半導體測試領域專利申請人情況來看,愛德萬專利儲備大幅領先市場其余玩家,橫河電機、三菱、三星、日立、東芝、瑞薩、泰瑞達、富士通、臺積電、日本電氣、中芯國際等企業在半導體測試專利領域也極為活躍。此外,2004年~2017年,半導體測試專利集中度常年保持在50%以上,而在2018年后至今,專利集中度逐漸至30%左右。

半導體測試申請人排名分析,圖源丨智慧芽

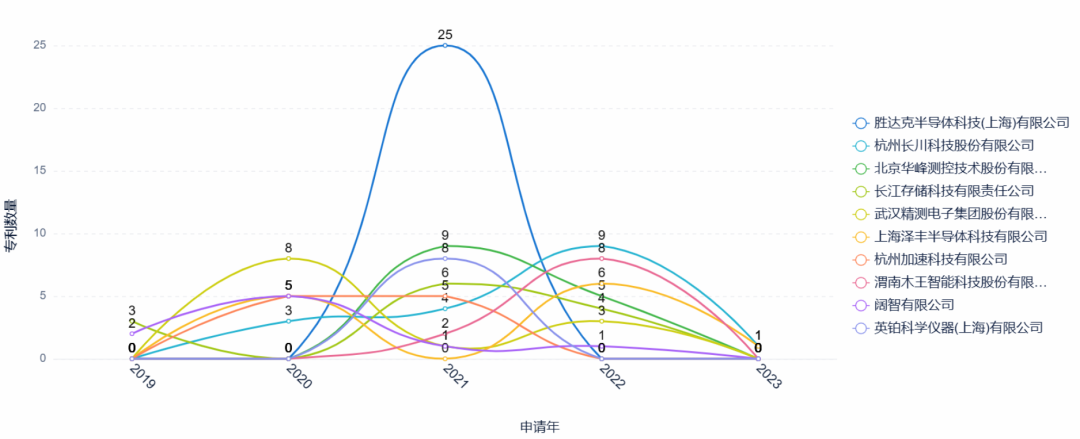

國內方面,勝達克、長川科技、華峰測控、精測電子、澤豐半導體、加速科技、木王智能、英鉑科學儀器等國內新進入者在近幾年較為活躍,后續表現值得關注。

半導體測試新進入者分析,圖源丨智慧芽

設備商需更多關注

國內在前道檢測和后道測試領域均有不同程度發展,相對來說,后道測試的整體發展比前道檢測更快一些,但無論是哪一方面,國內均缺乏高端設備。對于現階段發展,應注意以下幾點:

業界較為統一的觀點是,國產半導體設備自給率低主因在于系統、終端、制造和封測廠商習慣性采購國外大廠產品, 造成本土設備難以自證自身實際生產制造能力,這種情況下,產學研與產業鏈溝通是關鍵;[20]

現階段產業鏈發展不平衡已成事實,擺在國產廠商面前的路并不只是追求最低的成本,也需要不斷改善設備的穩定性、可靠性、一致性,為了擴大應用,應不斷推動產業鏈上下游合作聯動;[7]

我國半導體行業起步晚,缺乏高技能高創新人才,且人才黏度不足、人才結構不合理,現有人才水平難以支撐行業發展需求,國內制造業發展大環境正在逐漸改善,但仍需進一步優化人力資源結構;[19]

芯片的制程工藝依然遵循著摩爾定律所規劃的路線向前發展,可以說,晶體管密度越大,對相關檢測、量測、測試設備的靈敏度、速度等參數要求就越高,誰能更快且非破壞性地找出缺陷所在,誰就能夠得到市場青睞,而這種技術的變化也會是國產化的機遇,國產并非沒有機會,此時,國內廠商應發揮出自身高性價比和優質服務的優勢,持續降本增效;

中道檢測是伴隨先進封裝所提出,其中也包括了行業大熱的Chiplet(芯粒),當芯片越來逼近1nm極限,行業正藉由優化其它工藝提升芯片整體性能,這些全新工藝也對檢測、測試設備提出新要求,國內應該抓住這樣的發展機會。[7]

雖說困難重重,但實際上情況也沒有想象中那樣差,在地緣政治摩擦加劇之下,更多關注度、資金、技術也開始流向半導體設備廠商,同時在各項政策激勵和基金加持下,這些廠商也將擁有越來越多的試錯機會。

審核編輯 :李倩

-

半導體

+關注

關注

335文章

27826瀏覽量

223758 -

晶圓

+關注

關注

52文章

4999瀏覽量

128411 -

光刻機

+關注

關注

31文章

1159瀏覽量

47641

原文標題:給半導體檢查身體的設備,和光刻機一樣難造?

文章出處:【微信號:WW_CGQJS,微信公眾號:傳感器技術】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

上游設備和材料企業最新業績公布,傳遞出半導體行業回暖復蘇信號?

半導體設備光刻機防震基座如何安裝?

泊蘇 Type C 系列防震基座在半導體光刻加工電子束光刻設備的應用案例-江蘇泊蘇系統集成有限公司

半導體設備防震基座為啥要定制?

光刻膠成為半導體產業的關鍵材料

半導體設備防震基座為啥要定制?

研華AIMB-523工業主板:賦能半導體檢測設備,性能提升超20%

中國半導體的鏡鑒之路

日本與英特爾合建半導體研發中心,將配備EUV光刻機

半導體檢測:探索微觀世界,確保宏觀品質

工商網監

工商網監

評論