理性討論,中芯國際能否趕超臺積電,為華為全面供貨?

理性討論,中芯國際能否趕超臺積電,為華為全面供貨?

有很多同學在評論里說,***會被禁運,各種耗材會被禁運,中芯國際肯定涼了。

在這里我想問幾個問題:

1.禁運有明確的官方消息嗎?如果禁運,那什么時間開始,什么時間結束?

2.有多少半導體企業可以承受失去中國市場的損失?

3.歐日韓與美國真的是一條心嗎?

4.美國的企業與美國政府是一條心嗎?

5.美國各黨派和各利益集團是一條心嗎?

6.美國的霸主地位能繼續維持多長時間?

一家企業失去20%的訂單,是不是說這個企業的利潤就減少了20%呢?不是的,因為大量固定資本支出的存在,這家企業很可能進入虧損狀態。

有興趣的同學可以統計下,美國對華為的禁令延期了多少次。我不知道禁令哪一天會真正生效,但從這個過程中可以看出,僅僅是割離華為一家企業就這么困難,更別說割離整個中國半導體了。

華為會不會倒下,我不知道,但它現在是中國半導體的一面旗幟。

人類對事物的發展的看法天生存在缺陷:容易高估事物在短時間內的發展速度,但低估長時間的發展速度(10年以上)。而芯片正是一個長發展周期的行業。眼前我們面臨著美國的封鎖,而本土芯片制造業無力扛起大旗,這種短期的悲觀結論被很多人簡單的擴展為:本土芯片制造業永遠無法成為世界第一。但我相信,在10-20年內,本土芯片制造業有很大希望能問鼎世界。

事實上,中國的芯片制造業已經開始加大馬力追趕了。

先上圖,自己整理的芯片制程發展史

中芯國際今年量產14nm,與目前已量產的最先進工藝5nm還有三個代差。相比于18年時, 28nm vs. 7nm的4個代差,已經追回了一個代差。這中間發生了兩個大事,一是國家大基金入場芯片產業,二是前臺積電傳奇研發人員梁孟松加入中芯國際。

梁孟松是半導體行業中無人不知的傳奇人物,從92年-17年,連續帶領臺積電和三星的工藝制程反超intel,成為全球最大的兩家晶圓代工廠。梁孟松是加州大學伯克利分校電機博士,畢業后于AMD工作,92年返回臺灣加入臺積電,03年時,在臺積電與IBM爭奪0.13um(130nm)工藝高地的戰爭中,梁孟松一戰成名,在他的帶領下,臺積電先于IBM-年研發出0.13um銅工藝,坐穩代工界大哥位置。06年,從intelI挖來的羅唯仁空降臺積電,接手蔣尚義研發副總的位置,堵住了梁孟松晉升的空間,也寒了梁孟松的心,他憤而出走,于08年加入了三星。

對半導體工藝稍有了解的同學可能知道,在20nm以下的工藝中,引入了一種叫做FinFET的技術,可以解決原有工藝中出現的漏電,并大幅改善電路控制。而FinFET技術的發明人胡正明°教授正是梁孟松的老師。彼時,三星在20nm制程的研發速度上落后于臺積電,梁孟松加入三星后,大膽跳過20nm工藝,通過引入FinFET技術,直接從28nm工藝升級14nmQ這一冒險的舉動最終還是讓梁孟松做成了!14nm的領先工藝讓三星一舉拿下蘋果A9和高通驍龍的訂單,讓三星半導體迅速崛起!要知道,在28nm°的制程上,臺積電在代工市場占有率為100%,可以想象三星的崛起在半導體界是多么的震撼!

17年,梁孟松終于加盟了中芯國際,不到1年的時間,幫助中芯國際從28nm制程跨越到14nm制程,又花了不到300天,把14nm制程的良率從3%提高到95%,達到了量產水平。梁孟松繼續在中芯國際譜寫他的傳奇。

有很多人說,中國有梁孟松又怎么樣,也許7nm之前的工藝,可以憑借他的經驗快速追趕,但到7nm以下,重新回到自主研發的道路,怎么可能超越臺積電和三星?事實上,在半導體行業內,有一個頂尖的、全球性的、行業共同支持的研究所IMEC,全稱Interuniversity Microelectronics Centre,中文譯文是校際微電子中心,也叫“比利時微電子研究中心°”。IMEC負責研究超前產業需求3~10年的微電子和信息通訊技術,研究人員來自各大高校、企業,其中就包括了臺積電、三星、中芯國際、華為。半導體行業制程的演進方向均是IMEC引領的,由企業負責技術落地。IMEC在2011提出了FinFET工藝,16年提出了GAA工藝,我們可以看到,所有的芯片企業在20nm以下不約而同的使用了FinFETI藝,在7nm以下使用GAA工藝,就是這個原因。

回到上邊的問題,半導體行業的演進方向其實IMEC提前3-5年已經給出了,在大的方向上, 每個公司的起點都一樣,中芯國際不會在這上邊走彎路。導致各家半導體企業勝負的真正原因是技術落地時間點的選擇、落地的速度和資源的投入力度。Intel此前一直擁有最先進的工藝制程,但在10nm節點被臺積電和三星反超,主要原因是intel在10nm節點的工藝選擇 過于激進,使用了double patterning和quad patterning技術,良率不達標,遲遲無法量 產;三星在7nm節點引入了EUV (極紫外光 刻)技術,而臺積電繼續穩妥的使用DUV (深紫外光刻)技術,量產時間大幅提前三星,有效的搶占了三星的市場。技術都是一樣的技術,但選擇什么時間落地,多久能落地,才是搶占市場的真正關鍵點。相信梁孟松在先進半導體制造領域30年的經驗,能做出最正確的判斷,幫助中芯國際走出最正確的道路。

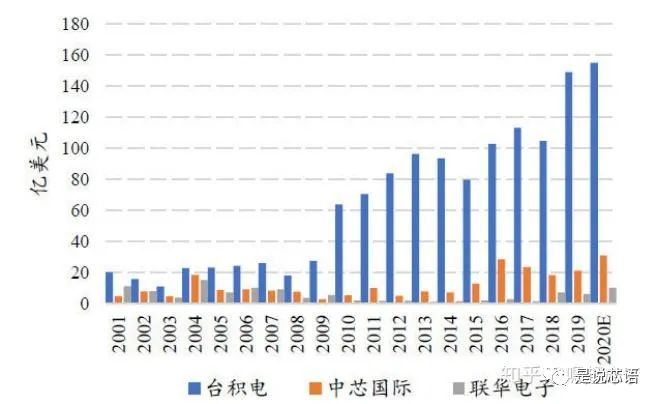

臺積電-中芯國際 研發投入對比

像集成電路制造這種重資產行業,有錢不一定能成,但沒錢是萬萬不能的!別說***了,隨便一個搬晶圓的機械臂就要幾十上百萬,沒錢哪來的設備?所以講國家集成電路大基金入場之前,先讓我們看下中芯國際和臺積電的研發投入情況。臺積電一騎絕塵將中芯國際踩在;腳下,一年的研發支出是其5倍以上,10-15年甚至達到10倍20倍的差距!中芯國際只是中國集成電路產業的一個寫照一長期處于生態鏈 下游, 利潤微薄、 艱難求生,無力投入研發。靠這些企業各自為戰,根本無法扭轉被動局面。在此情況下,集成電路大基金應運而生。

14年6月國家發布了《國家集成電路產業發展推進綱要%》,同年9月,大基金正式成立,一期共募得普通股987.2億元,同時發行優先股400億元,共募集資金1,387.2億元。投資分布于:集成電路制造67%,設計17%,封測 10%,裝備材料類6%。大家再仔細看一下上圖,從15年開始,特別是16年,中芯國際的研發支出暴增,原因就在于此。但僅僅這樣是不夠的,目前與臺積電5倍以上研發支持差距,不是喊喊口號、幾萬人努力拼一把就能彌補的,中芯國際、中國的集成電路制造業還需要更多的錢!

19年7月,集成電路大基金二期募資結束,規模在2000億元左右。按照1:3的投資資金撬動比,預計可撬動社會資金規模在6000億元,最終總投資資金規模可能達到萬億元。大基金二期首先會關注已經在-期建立合作關系的公司和項目,例如長江儲存,中芯國際、華虹等機構,這60多家公司在逐步發展的過程中需要持續的資本支持;對在刻蝕機、薄膜設備、測試設備和清洗設備等領域已布局的企業保持高強度的持續支持,推動龍頭企業做大最強,形.成系列化、成套化裝備產品,對照《綱要》繼續填補空白,大基金將加快開展***、化學機械研磨設備等核心設備以及關鍵零部件的投資布局,保障產業鏈安全。

從18年3月開始,美發動了對中貿易戰,兩年時間轉瞬即逝。大家在發現國內環境依然相對安穩的同時,也深刻意識到中國在高端制造業領域的薄弱,引發了一番社會大討論。在此背景下,會不會有集成電路大基金三期呢?我相信會的,特別是在兩會上新基建備受矚目的情況下。

錢多了,人才也就多了。

眾所周知,中國互聯網產業與美國并駕齊驅,甚至開始引領全球風潮。遠點的有微信被whatsapp抄襲,近點的有TikTok席卷全球。是什么造就了互聯網的成功呢?有人說是因為馬云、馬化騰這樣有戰略思維的大佬,有人說是中國13億人口的市場夠大,還有人說是中國互聯網的路子夠野。但是這一切的基礎是中國龐.大的底層程序員。996的段子其實是中國程序員的真實寫照,但這么大的工作壓力下,為什么每年有無數的年輕畢業生涌入互聯網成為底層碼農呢?為什么自嘲社畜的程序員,每逢家人聚會,談及自己的職業時,往往會收到周圍 羨慕的目光呢? 一切都是因為錢。平均幾十萬的年薪,程序員可以說是打工仔的巔峰了。

現在,國家大基金的入場,集成電路從業者們的工資開始水漲船高,從苦逼向高薪邁進,集成電路成為學校的熱門專業,無數學子慕名(望金)而來。人才的基數大了,產業的發展才有柴薪可以燒。哪怕是萬里挑一的領袖人才,基數大了,每年也總會出現一些,這就是集成電路的希望所在。另外噦嗦一句,任正非說過,給的錢多了不是人次也變成人才。這句話我感同身受。不談個人的天賦能力,一年掙50萬和一年掙10萬的工作心態真的完全不一樣。

伴隨大基金而來的另一個改變是全民對集成電路的關注,曾經談到華為,那就是個賣手機理性的,談到中芯國際,更是聽都沒聽說過。但到今天,出租車司機也能跟你扯幾句芯片和美國禁運。巨大的關注意味著巨大的壓力,曾經你考60分,大家覺得還湊合,現在你考80分,出門都抬不起頭。集成電路從業者們哪怕為了自己的面子也得干出點樣子!

雖然中芯國際因為華為的原因,吸引了大量的目光聚集,也造成了大家對國內芯片產業的一片唱衰,但在另一個少有人注意的領域,國產存儲芯片已經不知不覺間開始與國外巨頭展開貼身肉搏戰了。

存儲芯片的兩大支柱是DRAM和NAND flash。相信廣大男同胞對DRAM這個詞耳熟能詳,再窮不能窮內存,土豪上個海盜船,沒錢也要上個威剛、光威。但其實DRAM芯片的真正廠商是三星、SK海力士、美光,前邊那些內存品牌某種意義上只算是貼牌生產。提到NAND flash,很多人就不清楚了,其實它就是SSD、U盤、手機運存使用的存儲芯片。可以說電子設備多少都離不開這兩個東西。存儲芯片相比CPU芯片,對制程要求沒有那么高,目前最先 進的1z制程9 (12-14nm,DRAM)也在10nm以上。但即便如此,2020年以前,中國廠商的在存儲芯片領域的市場占有率也無限接近與0。

轉機就發生在今年,先是長鑫存儲的19nm DDR4內存顆粒開賣(光威弈PRO系列) ,再 是長江存儲的128層NAND flash研發成功,預計年底量產。雖然與國外巨頭還有差距,但已然站在同一個擂臺上了!

時間再回到2016年,前文提到的國家集成電路大基金入場,并由地方政府牽頭成立了三家存儲芯片廠:福建省電子信息集團及泉州、晉江兩級政府共同出資設立的晉江晉華集成電路,投資規劃370億;合肥城投牽頭的合肥長鑫,投資規劃大約1500億;紫光集團、湖北國芯和湖北省科投牽頭的長江存儲,投資規劃386億。這樣的資金量,如果不是國家出手,沒人愿意掏,畢竟十年的冷板凳不是誰都樂意、更不是誰都有勇氣坐的。

2009年,當時的全球第五大DRAM芯片廠奇夢達因次貸危機破產清算,它手中的技術輾轉華邦、英飛凌、北極星進入了合肥長鑫,這份技術共有16000份專利以及2.8TB的數據,成為了合肥長鑫進入DRAM領域的敲門磚。奇夢達走了一條埋入式的DRAM技術,而其他大廠走的是堆棧式,正是這一與眾不同的技術,幫助合肥長鑫繞開了DRAM領域的專利壁壘。而中國地圖南邊的福建晉華,背靠臺灣、肩臨深圳,本應前途一片光明,卻因為采用堆疊式技術被美國政府指控竊取美光(Micron)的知識產權,并遭禁運,黯然收場。

合肥長鑫拿到奇夢達的技術后,同時成立了兩個研發組,短短4年時間就將奇夢達遺留的 46nm技術,提升到10nm級(量 產19nm,研發17nm),并于今年進入量產爬坡階段。關注內存條的同學可能發現,光威弈PRO系列上市后,其他內存紛紛降價。當一種技術中國沒有時,遭遇的是禁封、壟斷敲詐;但當這種技術中國擁有后,哪怕差一點,遭遇也只可能是低價傾銷了。要小心的是,低價是糖衣炮彈, 一8我們因此放棄了白己的技術 糠衣不再,炮彈依舊!

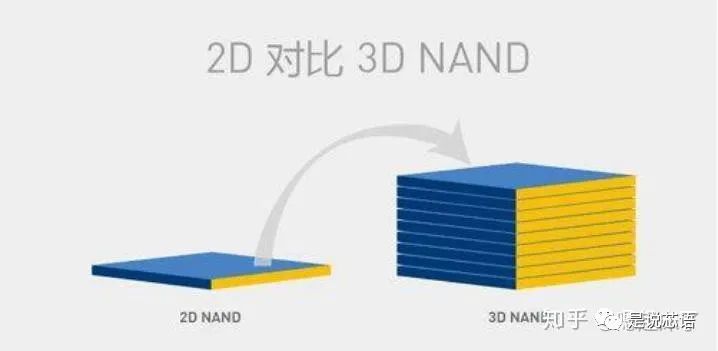

2D vs. 3D NAND

另一邊,位于中國腹地武漢的長江存儲開始研究3D堆疊式NAND。3D堆疊式就是將原本平面的存儲單元像蓋房子一樣堆起來,同時提高存儲器件的容量、性能和可靠性,并降低價格。

三星早在2013年就宣布量產24層的NAND flash,而16年,新成立的長江存儲才開始研究 32層的NAND flash。僅僅7個月后,長江存儲.就與中科院微電子所聯合設計出了可行的32層 3D NAND方案,但不幸的是,一個月前,三星已開始量產64層NAND。到了第二年,長江存儲從臺灣挖了一大批專家,成功實現了64層NAND的開發,但又是一個月前,三星說,我96層量產了。還要注意的是,-方是實驗成功,一方是量產。

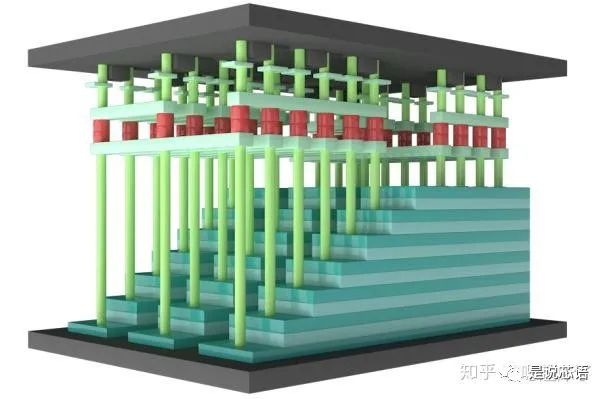

按部就班的走,只能跟著吃灰,湯都喝不到。于是,長江存儲大膽決定跳過96層,直奔128 層!是不是有種三星當年跳過20nm直奔14nm,最終超越臺積電的既視感?幸運的是,長江存儲成功了,于今年4月成功試制128層NAND,并提出了Xtacking技術,可以大幅 縮短研發周期和生產周期(感興 趣的同學可以搜視頻了解下,非常直觀)

長江存儲 Xtacking技術

長江存儲128層NAND預計于年底量產,屆時 與國外大廠的技術差距將縮短到- -年以內,而且哪怕國外大廠量產了140層NAND,128層的國產NAND依然有很強的市場競爭力。

合肥長鑫、福建晉華、長江存儲,三家存儲企業成了兩家,這絕對不是偶然。也許在科學.理論領域中國還差些味道,但在工程技術領域,中國追趕的速度驚人!回頭再看中芯國際,各位是什么想法呢?

最后,十分感謝大家!這篇文章寫了4天了,比我想象的難,也比我想象的長,在大家的支持下才能夠完成,十分感謝!

-

芯片

+關注

關注

459文章

52328瀏覽量

438280 -

中芯國際

+關注

關注

27文章

1436瀏覽量

66149 -

臺積電

+關注

關注

44文章

5742瀏覽量

169241

原文標題:理性討論,中芯國際能否趕超臺積電,為華為全面供貨?

文章出處:【微信號:IC大家談,微信公眾號:IC大家談】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

芯動科技亮相臺積電2025年北美技術研討會

從臺積電到中芯國際:盤點2025年全球100+晶圓廠布局與產能現狀

臺積電披露:在美國大虧 在大陸大賺 臺積電在美投資虧400億臺幣

臺積電熊本工廠正式量產

三季度全球芯片代工市場:臺積電第一,中芯國際營收破20億美元

羅姆宣布全面委托臺積電代工GaN產品

臺積電CoWoS產能將提升4倍

臺積電封裝,新規劃

晶圓出貨量增長!臺積電Q2營收飆漲,四大芯片代工廠財報有何亮點?

臺積電批準近300億美元資本預算

萬年芯解讀臺積電與ASML報告,中國大陸半導體需求強勁

工商網監

工商網監

評論