光伏發電原理和光伏電池片技術詳解

光伏發電原理和光伏電池片技術詳解

市場概況:

光伏電池片領域降本增效是推動光伏產業不斷發展的內在牽引力,其中以提升光電轉換效率為目標的光伏電池片技術變革是推動降本增效的關鍵舉措之一。2015年至2020年,光伏電池片經歷了BSF到PERC的應用技術迭代;2021年以來,以TOPCon、XBC、HJT為代表的新型高效光伏電池片技術開始逐步進入規模化應用階段。在光伏電池片技術的變革過程中,設備是支撐工藝和產能落地的基礎和核心,新設備技術需要均衡成本、性能等核心要素,因此設備廠商需要與下游客戶緊密配合,根據新的工藝特點提供兼顧成本、效率的系統性解決方案,具有較高的技術和產品壁壘。

比如在光伏電池片核心工藝設備方面,拉普拉斯利用核心技術應用,通過不斷創新持續滿足下游客戶的多項需求,包括:

①使用氣態硼源,結合低壓氛圍、高溫等特點攻克工藝難題,率先實現硼擴散設備規模化量產和應用,突破N型電池片量產工藝瓶頸;

②率先實現光伏級大產能LPCVD大規模量產,可高質量滿足高效光伏電池片隧穿氧化及摻雜多晶硅層制備的工藝需求;

③自研水平放片工藝,有效提升產能,滿足大硅片、薄硅片的生產需求,降低成本;

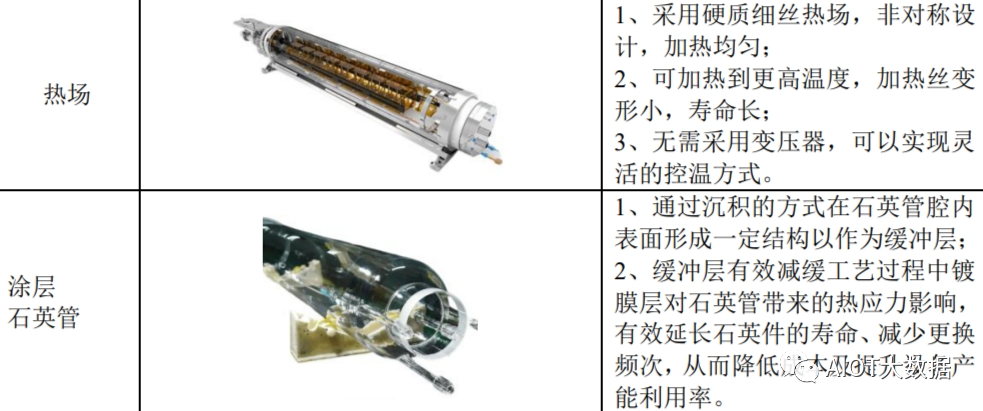

④自主設計和生產核心零部件熱場,創造性地進行非對稱設計,實現精準控溫,提高光伏電池片效率和良率,并提升設備可靠性等。

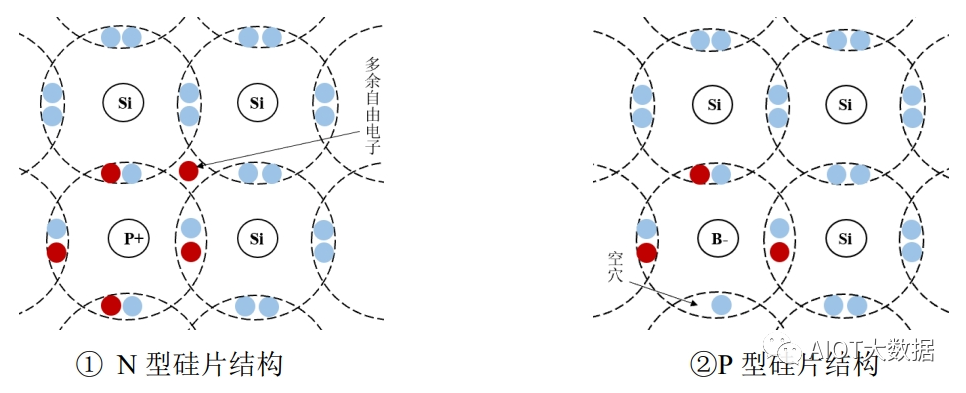

光伏發電的基本原理

光生伏特效應(即“光伏效應”)是指當物體受到光照時,因光能被吸收,電子發生躍遷,物體內的電荷分布狀態發生變化而產生電動勢和電流的一種效應。

根據半導體的特性,半導體中有電子和空穴兩種電流載體(指可以自由移動的帶有電荷的物質微粒,簡稱“載流子”),其中電子帶負電、空穴帶正電,半導體材料中某種載流子占大多數,則稱它為多子,占小部分的即為少子。硅片最基本的材料是“硅”,純凈的硅不導電,但可以通過在硅中摻雜來改變特性:在硅晶體中摻入硼元素,即可做成P型硅片;摻入磷元素,即可做成N型硅片。因硼元素和磷元素價位特點不同,P型硅片中空穴作為多子主要參與導電,電子是少數載流子(少子);N型硅片中電子作為多子主要參與導電,空穴是少子,上述P(Positive,正電)和N(Negative,負電)即根據硅片多子的正負電情況進行的命名。

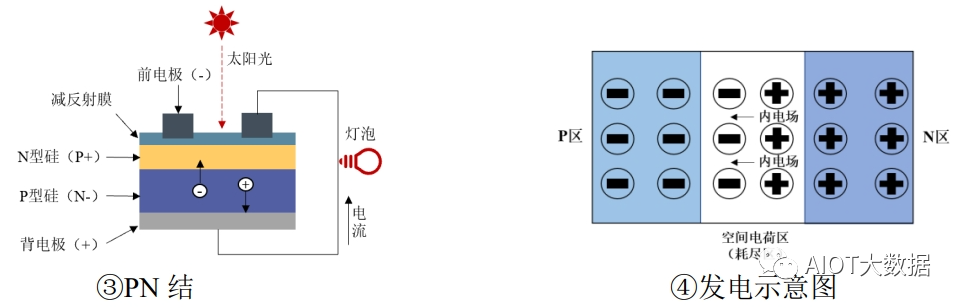

PN結(結是指交叉,譯自英文“PNjunction”)是光伏電池片的基本結構單元,其通常形成于同一塊硅片中P型區域和N型區域的交界處,可以通過向P型硅片表面擴散磷元素或者向N型硅片表面擴散硼元素制得。

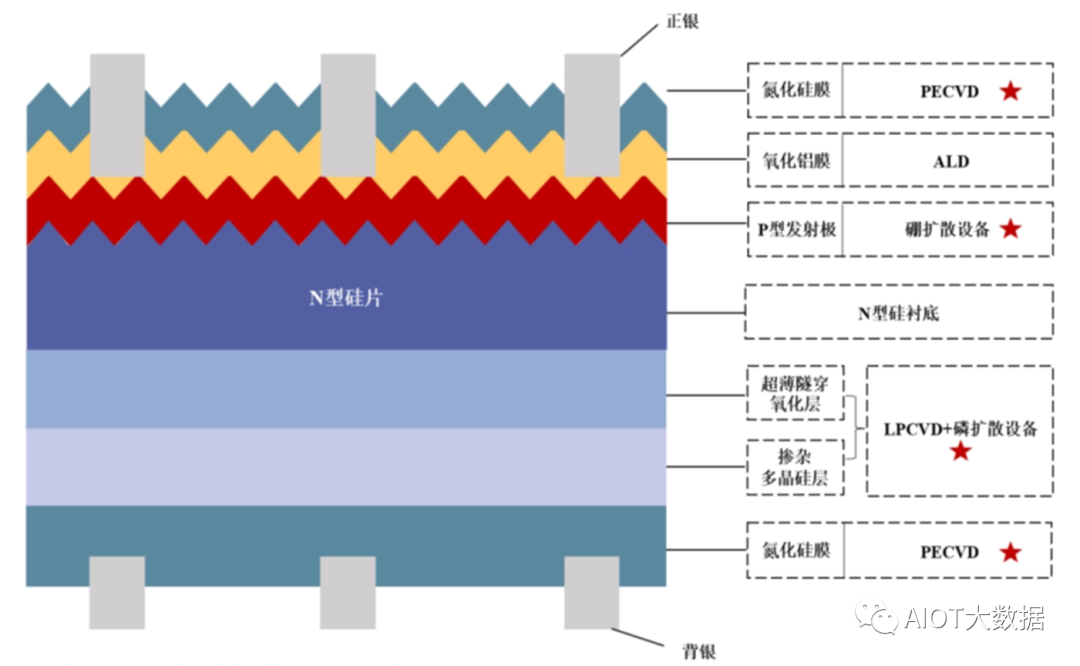

光伏電池片發電即是利用PN結位置產生的自由電子的電位差來產生電流,當太陽光照射在電池片表面時,電子吸收能量變為移動的自由電子,同時在原來的位置形成空穴,自由電子受到內電場的作用會向N區移動,同時對應空穴向P區移動,當連接電池正負極形成閉合回路時,自由電子受到內電場的力從N區經過導線向P區移動,在外電路產生電流。光伏電池片內部結構及發電原理的簡要示意圖如下:

? ?

? ?

影響光伏發電效率的核心要素

光伏發電的本質是將光能轉化為電能,因此減少光學損失和電學損失是提升光伏電池片轉換效率的兩個關鍵方向。光學損失產生的主要原因是材料表面的反射及遮擋損失,包括電池片前表面和背表面的反射以及組件玻璃的反射、電池柵線的遮擋等。目前減少光學損失的主要方法包括:

①利用化學方法對硅片表面進行腐蝕,形成絨面,增加陷光作用;

②制備減反膜降低反射率,例如玻璃減反膜、電池表面的氮化硅減反膜;

③優化電池柵線,減少柵線遮擋損失,例如使用多主柵及新型高效的XBC電池技術。

目前,制絨、減反膜、多主柵等技術目前應用已較為廣泛,發展較為成熟,XBC電池技術正在進入快速發展階段,XBC電池的PN結和金屬接觸都處于電池的背面,正面沒有金屬電極遮擋的影響,同時背面可以容許較寬的金屬柵線來降低串聯電阻從而提高填充因子。

電學損失產生的主要原因是光伏電池片體內及表面電子和空穴的復合,復合率越低,光電轉換效率就越高。電池片表面的表面態(懸掛鍵、雜質、晶格失配和損傷層等)以及電池片內部存在的雜質,它們都會成為載流子的復合中心。

對于解決材料本身的內部缺陷及雜質等引起的問題,單晶硅要優于多晶硅,N型電池要優于P型電池;對于電池表面的復合中心,通過改變光伏電池的結構,如引入鈍化膜(主要為Al2O3、SiNx)、隧穿氧化及摻雜多晶硅層等方式,可以有效延長電池片內部少子壽命,減少復合導致的電學損失。

隨著單晶硅片已基本取代多晶硅片以及以Al2O3、SiNx為代表的鈍化膜技術在此前的PERC技術也已經得到普遍應用,在材料方面引入N型硅片襯底及電池片結構方面進一步加強鈍化效果(如引入隧穿氧化及摻雜多晶硅層)是目前進一步降低電學損失的成熟有效方式,應用該等改善材料和進行結構改變的包括了TOPCon、XBC及HJT等新型高效光伏電池片技術。

光伏產業鏈情況

在全球低碳的產業政策引導和市場需求的雙輪驅動下,中國光伏產業實現了快速發展,已經成為中國可參與國際競爭并取得領先優勢的戰略性新興產業,也是中國產業經濟發展的一張嶄新名片和推動我國能源變革的重要引擎。

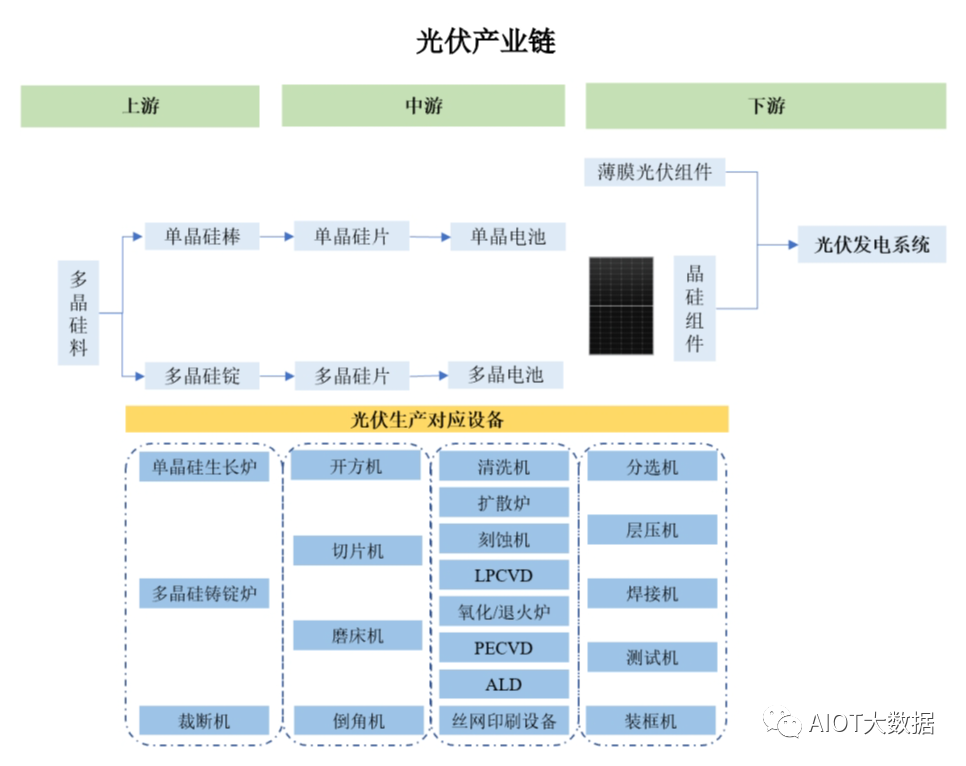

當前中國已經形成了從工業硅、高純硅材料、硅錠/硅棒/硅片、電池片、組件、逆變器、光伏輔材輔料、光伏生產設備到系統集成和光伏產品應用等全球最完整的產業鏈,并且在各主要環節均形成了一批世界級的領先企業。

中國光伏產業鏈具備顯著的技術水平高、效率高、成本低和上下游配套健全等優勢,中國光伏供應鏈對全球光伏產業發展具有重要的影響力,中國光伏企業持續領導全球產業供應格局。光伏產業的具體產業鏈及對應的設備需求情況見下圖:

光伏行業規模及發展態勢

①全球光伏市場規模及需求

隨著生態環境問題日益顯現,為應對氣候變化的不利影響,1992年聯合國環境與發展大會期間全球150多個國家以及歐洲經濟共同體共同簽署了《聯合國氣候變化框架公約》,旨在減少溫室氣體排放。1997年《京都議定書》正式簽訂,以法規的形式限制溫室氣體排放。為控制溫室氣體排放、保護地球家園,2016年簽署的《巴黎協定》規定把全球平均氣溫升幅控制在工業化前水平以上低于2攝氏度以內的基礎目標和1.5攝氏度之內的進一步努力目標。

IRENA根據《巴黎協定》制定的目標進行測算,2050年之前,與能源有關的二氧化碳排放量需要每年減少3.5%左右,并在此后持續減少,因此能源的結構組成和變革對于實現氣候目標將起到決定性作用,清潔能源的使用勢在必行。鑒于能源載體、技術、成本等方面的優勢,太陽能和風能作為最主要的清潔能源,正在引領全球電力行業變革,對傳統化石燃料發電形成了有效替代。

根據IRENA數據,2010年至2022年期間,光伏發電度電成本由2.75元/KWh(根據當年末美元兌人民幣即期匯率折算,下同)下降至0.34元/KWh,累計下降87.64%。根據IRENA數據,2010年中國煤電發電成本為0.33元/KWh;根據Bloomberg數據,2021年及2022年,中國煤電發電度電成本分別為0.43元/KWh及0.55元/KWh(2020年以來,煤炭價格波動幅度較大)。2022年光伏發電度電成本已低于2010年煤電發電的成本水平,光伏發電相較于傳統能源發電已具備經濟性。

根據IRENA預測,未來可再生能源將逐步取代傳統能源,占整體能源消耗量的50%,其中光伏發電將占總電力需求的25%。為了實現2050年“零排放”的目標,2030年可再生能源裝機量需達到2020年的三倍;到2050年,至少有70%的發電量來自于光伏、風電等可再生能源,可再生能源裝機量需達到28,000GW。

根據國際能源署(IEA)發布的《全球能源行業2050凈零排放路線圖》統計數據,2030年之前,全球太陽能光伏每年新增裝機630GW;到2030年全球光伏及風能累計裝機量有望達到4,120GW;到2050年,全球實現凈零排放,近90%的發電將來自可再生能源,其中太陽能和風能合計占近70%,全球光伏及風能累計裝機量將進一步增加至18,088GW。

太陽能憑借其無噪聲、無污染、無地域限制、分布廣泛、取之不盡、用之不竭、易于獲得等優點,成為最有發展前途的可再生能源之一。因此世界主要能源消耗國家高度重視光伏產業的發展,陸續出臺了相應的產業支持政策,以支持本國光伏產業發展。

②我國光伏市場規模及需求

我國積極投身全球范圍綠色低碳轉型,并先后簽署《聯合國氣候變化框架公約》《京都協定書》《巴黎協定》等國際公約。2020年9月中國提出“雙碳”目標,二氧化碳排放力爭于2030年前達到峰值,于2060年前實現碳中和;到2030年,中國單位國內生產總值二氧化碳排放將比2005年下降65%以上,風電、太陽能發電總裝機容量將達到12億千瓦以上。

在我國“雙碳”目標背景下,光伏作為近年我國增速最快的新能源,戰略地位日益凸顯。根據國際能源署數據,2012-2022年,我國光伏發電量復合增長率達61.30%,增長速度大幅領先其他清潔能源。隨著分布式光伏整縣推進以及風光大基地規劃建設的加速落地,國內光伏產業迎來新一輪發展機遇。考慮到未來硅料新增產能逐步釋放,供應鏈緊張程度緩解,加之電池轉換效率的進一步提升,將有效帶動組件成本下降,預計分布式和集中式裝機規模有望快速提升。

據國家能源局數據,2022年我國光伏新增裝機87.41GW,較2021年的54.88GW新增裝機增加32.53GW,增幅達到59.26%;2023年1-6月,我國光伏新增裝機78.42GW,同比增長153.95%;截至2023年6月末,我國光伏發電累計并網容量已達470GW。據CPIA預測,2023年我國新增裝機量將達到140GW。

光伏電池片行業規模情況

2012年至2022年,全球光伏電池片產量持續增長,由38GW增長至330GW,其中中國光伏電池片產量由21GW增長至318GW,全球光伏電池片產量增長的主要來自于中國。

2012年至2022年,我國光伏電池片產量逐年上升,復合增長率達31.23%,我國光伏電池片生產規模自2007年開始已連續16年居全球首位。

光伏電池片行業發展階段

降本增效是推動光伏行業不斷發展的內在牽引動力,隨著光伏各個產業鏈的日趨成熟,光伏電池片作為光電轉換效率的決定性影響因素,是現階段光伏產業鏈最核心的技術變革領域。光伏電池片技術的技術迭代與光伏設備的技術演進以及應用相互推動和成就,共同推動光伏電池片生產的降本增效。

①光伏電池片技術發展和迭代情況從光伏電池片的技術發展和迭代來看,整體可分為四個階段:

第一個階段是2015年以前,光伏電池片市場主要采取多晶Al-BSF技術,單晶PERC電池片處于技術驗證階段,以試驗產能為主,增長迅速但總量較小,隨著單晶PERC電池片技術逐漸成熟,其商業化的可行性得到確認;

第二階段是2015-2017年,單晶PERC電池片投資吸引力凸顯,國內廠商開始加碼PERC電池片生產,但從整個光伏電池片市場發展過程來看,多晶Al-BSF技術此階段仍占據著市場主要份額;

第三階段是2018-2021年,PERC電池片產能實現爆發式增長,根據中國光伏行業協會數據,2019年至2021年的新建量產產線以PERC電池片產線為主,PERC電池片在2021年的市場份額超過90%;在這個階段內,主流電池片廠商以及公司在內的設備廠商開始逐步布局TOPCon、XBC及HJT等新型高效光伏電池片技術,并共同推動產業化落地;

第四階段是2022年至今,隨著PERC電池片轉換效率接近理論極限值,以TOPCon、XBC、HJT為代表的轉換效率更高的新型高效電池片技術進入產業化進程。從實際落地的情況來看,TOPCon、XBC在突破設備、工藝、材料等瓶頸后,技術日趨成熟并實現成本和性能的平衡,率先完成量產;相較于TOPCon和XBC,目前主流廠商在HJT領域產能布局尚不廣泛,HJT電池片投產和量產規模仍較小。

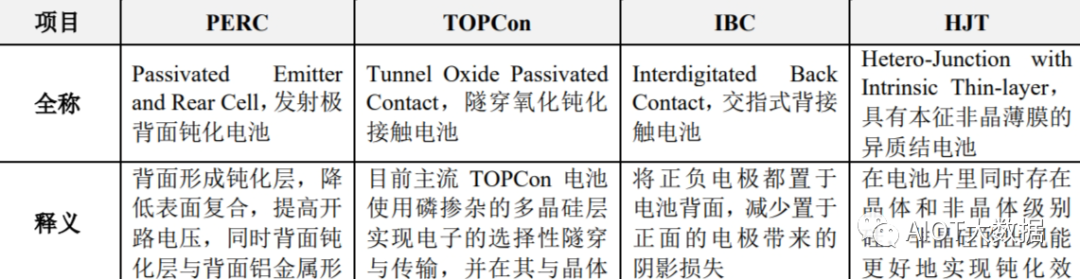

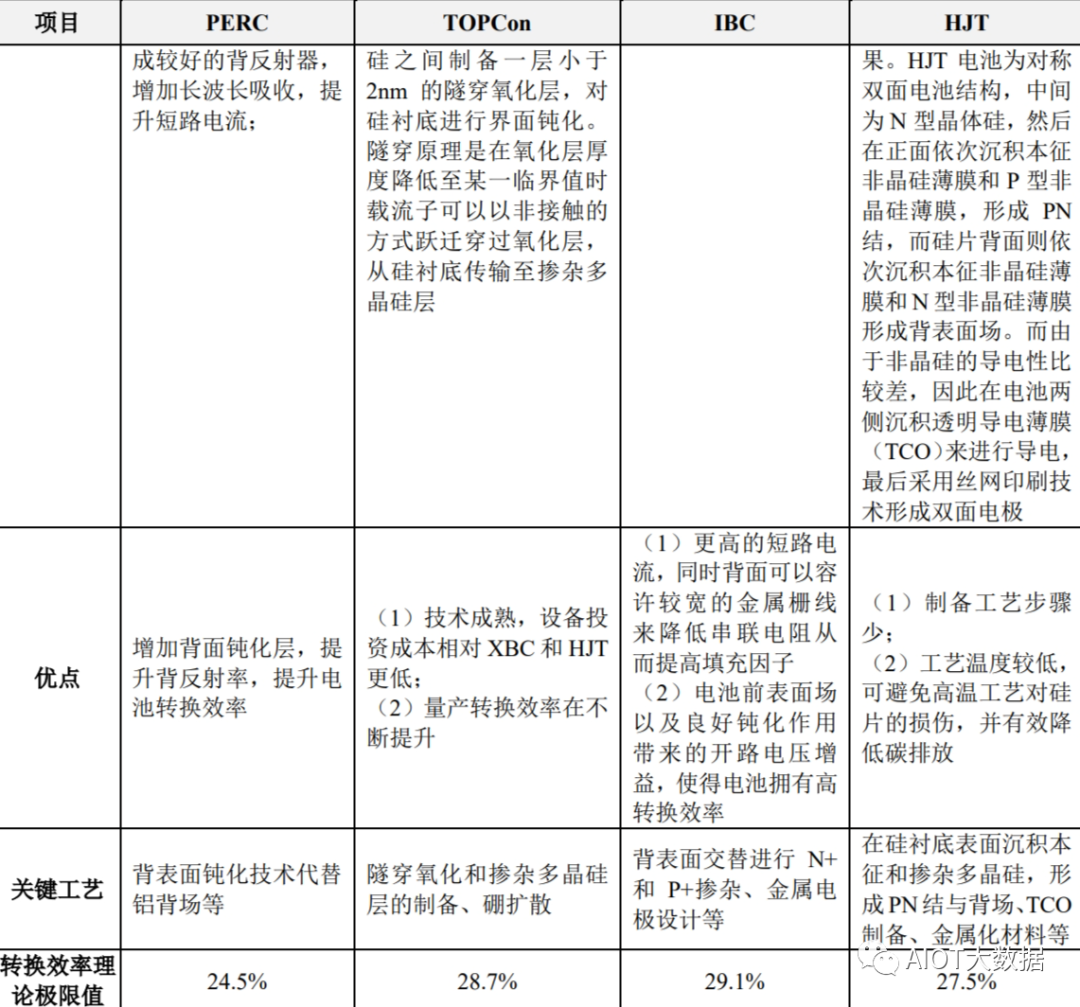

各主要電池片技術的具體情況如下:

? ?

? ?

注:以上轉換效率理論極限值數據來自于權威測試機構德國哈梅林太陽能研究所(ISFH)。

②具有多方面優勢的N型光伏電池片技術已日趨成熟

光伏電池片的生產是以硅片為基礎材料,通過擴散摻雜元素、多層鍍膜等多步驟處理后,形成基本發電單元的過程。其中,以P型硅片作為襯底通過磷元素擴散或摻雜最終制作出的電池片為P型電池片,代表性是基于PERC技術產品;以N型硅片作為襯底通過硼元素擴散或摻雜最終制作出的電池片為N型電池片,具有代表性的為N型TOPCon、N型IBC、N型HJT等新型高效光伏電池片。N型電池片相較于P型電池片具有較為顯著的優勢:

A、高轉換效率:N型電池片的少數載流子壽命顯著高于P型電池,能夠極大提升電池的開路電壓和短路電流,帶來更高電池轉化效率,如N型TOPCon的轉換效率理論可達28.7%,顯著高于PERC的24.5%;

B、低衰減率:N型電池片襯底硅片主要摻入磷元素,在材料中不會形成硼氧原子對(導致P型電池光致衰減的主要因素),因而N型電池片的初始光誘導衰減幾乎為零,整體衰減率較低;

C、弱光效應好:N型電池片弱光條件下光譜響應好,提升早晚等弱光情況下的發電能力;

D、高雙面率:雙面率高達85%以上,有效提升發電增益;E、低溫度系數:傳統P型電池片溫度每升高一度,輸出功率就降低0.4%~0.5%,而N型電池溫片度系數僅有前者一半左右,發電量顯著高于P型電池片。

從光伏電池片技術降本增效的發展目標和趨勢來看,在解決了生產設備技術攻關、生產工藝提升、成本優化等關鍵問題后,TOPCon和XBC兩種技術路線下的N型電池片已實現落地量產,其中已量產TOPCon的代表性主流廠商包括晶科能源、鈞達股份、中來股份等,已量產或投產XBC的廠商為愛旭股份及隆基綠能。

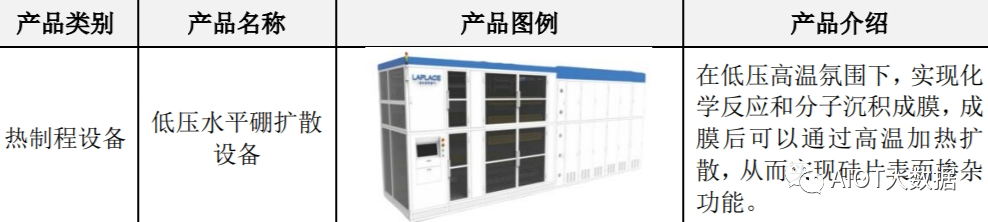

低壓水平硼擴散技術

N型光伏電池片具有高轉換效率、低衰減率、弱光效應好和低溫度系數等優勢,但是,N型硅片需要在硅片表面擴散硼元素以達到形成PN結的目的,而硼擴散設備一直是困擾N型光伏電池片量產的難題,所以最早大規模量產的單晶硅電池是P型的PERC。

硼原子相對于其擬擴散進入的襯底硅原子而言,原子質量較小,對硅原子的替代需要更高的能量,硼擴散工藝相對于磷擴散需要的溫度更高(由850℃上升至1050℃左右),且擴散時間長,工藝難度大,設備維護費用高。

行業內原有工藝采用三溴化硼作為擴散硼源,通過氮氣攜源的方式通入設備,其通入狀態為小液滴,在擴散過程中,容易造成硼源在硅片表面分布不均勻,導致形成的PN結不均勻,同時產生的副產物為粘稠狀物質,設備需要頻繁維護,稼動率低,運營成本極高,難以實現大規模量產,主要用于研發。

低壓水平硼擴散技術,很好地解決了前述技術瓶頸:

①采用三氯化硼作為擴散硼源,在一定溫度下通過飽和蒸汽壓的方式通入設備,通入狀態為氣態,擴散過程中硼源在硅片表面分布均勻,形成更均勻的PN結,解決N型電池PN結制備均勻性較差的難題;

②使用氣態三氯化硼作為摻雜源,與傳統三溴化硼液態源硼擴散相比,在設備營造的特殊反應氛圍下,副產物為粉末狀的氧化硼,石英管壽命長、維護費用低、運營成本低。

光伏電池片行業發展趨勢

①各類電池市場份額情況

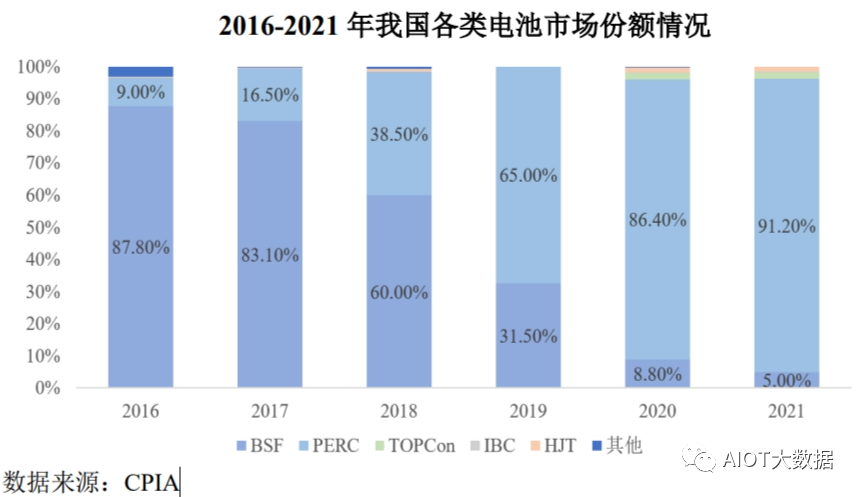

從各類電池的市場占有率看,2019年PERC電池片技術超過BSF電池,占據了65%的市場份額,2020年,PERC電池片市場占比達到86.4%,2021年進一步提升至91.2%。

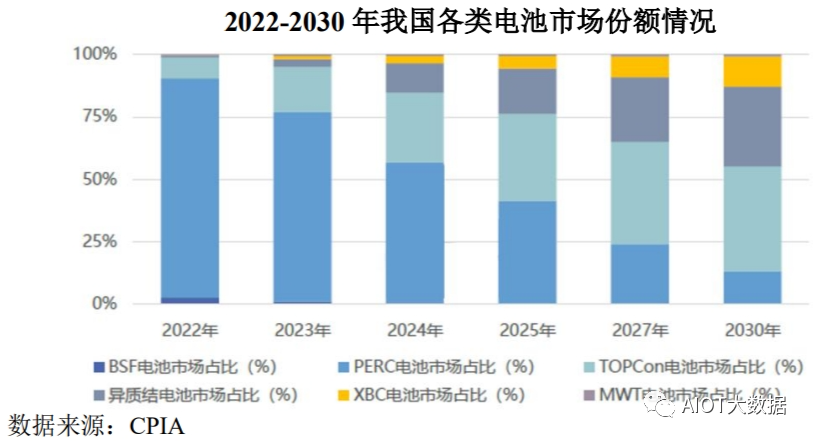

根據CPIA預測情況來看,以TOPCon、XBC以及HJT為代表的新型高效光伏電池片從2022年將處于快速發展階段,市場份額不斷擴大,PERC的市場占比則不斷下降。

根據CPIA近年來的《中國光伏產業年度報告》,總結2021-2022年以來光伏電池片技術和市場發展趨勢如下:

A、2021年下半年開始,新型高效光伏電池片(尤其是TOPCon)新建產能呈現爆發的趨勢,但受新產能建設到投產、量產時間影響,市場份額處于很低的水平;

B、2022年是中國光伏產業化歷史上非常重要的一年,技術迭代加速,BSF基本退出歷史舞臺,PERC技術新建產能大幅下降;在突破設備、工藝、材料等瓶頸后,憑借較高的性價比,當年新建量產產線主要以TOPCon為主,主流廠商基本均有所布局或建設,TOPCon成為繼PERC之后市場占有率最大的一種技術;

C、隨著TOPCon產能的持續釋放,2022年TOPCon電池出貨量接近20GW,占據8.3%的份額,PERC電池片市場占比進一步降低至88%;

D、其他新型高效光伏電池技術路線方面,針對分布式市場,隆基綠能和愛旭股份在XBC方面進行了較大力度的布局;HJT相對成本較高,市場占比仍然不多,總量遠小于TOPCon。

此外,CPIA預測,2023年TOPCon市場占比將可能提升至18.1%,其他新型高效光伏電池片技術路線市場占比也將有所提升,PERC市場占比將進一步下降。

②PERC電池片技術面臨轉換效率理論極限值

PERC技術背面鈍化工藝是在硅片背面沉積Al2O3和SiNx,Al2O3由于具備較高的負電荷密度,可以提供良好的場鈍化,SiNx主要作用是保護背部鈍化膜,保證電池正面的光學性能,并釋放氫原子提升界面鈍化效果。背面鈍化可實現兩點價值,一是顯著降低背表面少數載流子的復合速度,從而提高少子的壽命,增加電池開路電壓;二是在背表面形成良好的內反射機制,增加光吸收的幾率,減少光損失,提高短路電流。

根據CPIA數據顯示,PERC電池的理論極限值為24.5%,現有的主流PERC技術量產發電效率面臨理論極限,因此以TOPCon、XBC為代表的轉換效率更高的新電池片技術在突破設備、工藝、材料等瓶頸后逐步開始規模化應用,可以預期未來PERC的資本化開支將會顯著下降。

③TOPCon和XBC是已經實現量產的N型光伏電池片技術

新型高效電池片技術主要包括TOPCon、XBC和HJT三種,其中TOPCon、XBC因技術成熟、成本和性能可平衡,已率先量產;相較于TOPCon和XBC,目前主流廠商在HJT領域產能布局尚不廣泛,HJT電池片投產和量產規模仍較小。相關情況如下:

A、TOPCon

TOPCon是一種基于選擇性載流子傳輸原理的隧穿氧化鈍化接觸電池片技術,相較于PERC,其在電池的背面采用了鈍化接觸技術,結構包括隧穿氧化和摻雜多晶硅層,二者共同形成了鈍化接觸結構,為電池的背面,尤其是金屬接觸區域提供了優異的表面鈍化,從而提升轉換效率。

最近幾年,經過行業內主流企業持續的產業化探索,憑借成本和性能的有效平衡,TOPCon在設備端、材料端以及生產端均已達到較為成熟的階段,在新型高效光伏電池片中率先完成量產,量產效率已突破25%。

根據上市公司公開披露的定期報告、投資者交流紀要等相關公開信息,截至2023年9月末,以公司客戶為代表的主流廠商中,晶科能源合肥一、二期以及尖山一、二期累計35GWTOPCon已達到滿產狀態,此外,晶科能源規劃在越南、袁花、楚雄、上饒建設合計35GW的TOPCon電池片產能已經在陸續的建設中,規劃的山西56GW的TOPCon垂直一體化大基地項目已開工建設;中來股份已完成7.6GWTOPCon的產線建設,另有12GW新產能處于陸續建設中;鈞達股份18GWTOPCon已達滿產,淮安基地一期13GWTOPCon已投產;隆基綠能和林洋能源已分別公開投資建設30GWTOPCon及20GWTOPCon的計劃;正泰新能TOPCon整體產能規劃36GW,處于陸續建設中。

目前,TOPCon技術仍處于持續的優化和迭代過程中,量產轉換效率和產能在過去一段時間均呈現出較為顯著的提升趨勢;由于TOPCon量產轉換效率仍有較大的提升空間,加之大產能持續發展趨勢,市場及眾多行業主流廠商預計未來TOPCon將持續保持和提升技術競爭能力,并持續吸引主流廠商的布局。

B、XBC

XBC電池最大的特點是PN結和金屬接觸都處于電池的背面,正面沒有金屬電極遮擋的影響,因此具有更高的短路電流,同時背面可以容許較寬的金屬柵線來降低串聯電阻從而提高填充因子,加上電池前表面場以及良好鈍化作用帶來的開路電壓增益,使得這種正面無遮擋的電池擁有了高轉換效率。

鑒于XBC電池在外觀(表面無柵線)、發電增益等方面具有競爭優勢,適用于對價格接受度更高的中高端分布式市場和BIPV市場。隆基綠能和愛旭股份分別推出HPBC電池片以及ABC電池片,截至2023年9月末,隆基綠能兩個基地累計產能近35GW,預計將于2024年全部滿產;愛旭股份已滿產6.5GW,并于2023年陸續新增產能3.5GW和15GW,累計達25GW。

C、HJT

根據CPIA的相關報告,HJT電池片中同時存在晶體和非晶體級別的硅,非晶硅的存在能夠更好地實現鈍化。HJT電池的制備工藝步驟簡單,且工藝溫度較低,可避免高溫工藝對硅片的損傷,并有效降低碳排放,但是工藝難度大。

相較于TOPCon和XBC,目前主流廠商在HJT領域產能布局尚不廣泛,HJT電池片投產和量產規模仍較小。

光伏設備

光伏設備一般包括熱制程設備主要包括硼擴散、磷擴散、氧化及退火設備等,鍍膜設備主要包括LPCVD和PECVD設備等。

光伏電池片設備

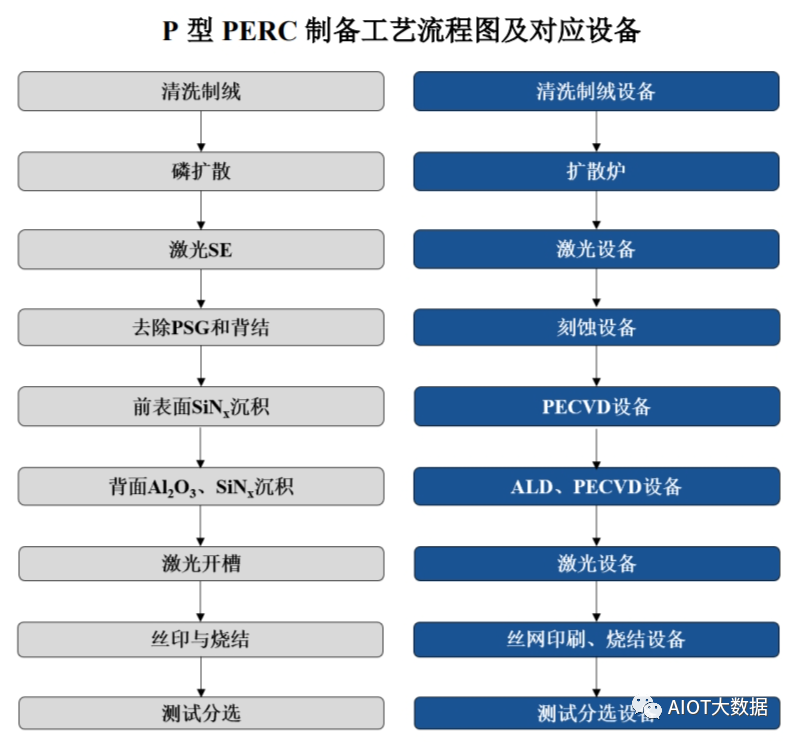

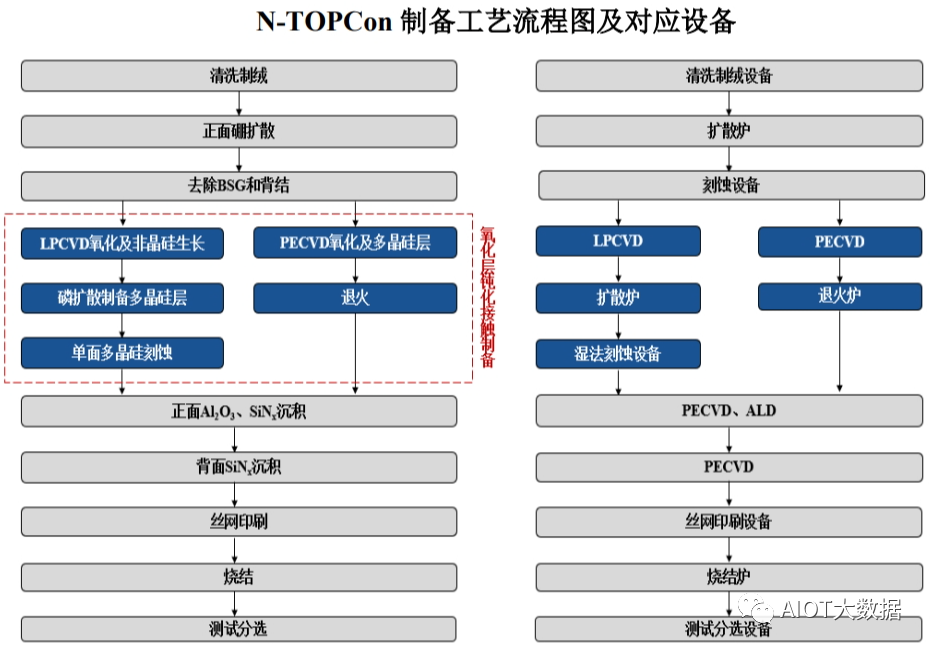

光伏電池片核心工藝設備主要應用于高效光伏電池片生產制造核心工藝環節,光伏電池片主要結構及對應的設備如下:

光伏電池片核心工藝設備決定了光伏電池片的結構質量,會直接影響光電轉換效率,并最終影響下游產業鏈的成本。

? ?

? ?

光伏設備伴隨光伏產業共同發展,規模和技術共進

光伏電池片制造過程中,需要經歷擴散、鍍膜等多個工藝環節,最終實現特定的結構。工藝解決方案的設計,既需要對工藝環節的具體要求有深入理解(以鍍膜為例,需要深入了解所鍍薄膜的材質、厚度、均勻度、致密度以及成本等),同時還要能夠綜合運用熱、電、氣或光等物理或化學原理,并結合材料特性、化學反應特點、核心零部件參數特征,設計開發出實現特定工藝的設備。工藝設備的開發,涉及到熱力學(特別是高溫相關的加熱及熱場控制)、流體力學、無機化學、材料學、半導體物理學、電磁學、機械自動化設計、控制理論、統計學等多門學科,設備運行的過程中,設備內部工藝環境具有“不可見”和“不可有形捕捉”等特點。設計團隊需要在結構設計的基礎上搭建相應的模擬測試平臺完成熱場、電場、氣場在預期工藝環境下的模擬仿真并通過材料選型、核心零部件以及精密加工完成最終的產品開發設計。

按照光伏制造產業鏈劃分,可將光伏設備分為硅片設備、電池片設備、組件設備,其中硅片設備主要包括單晶爐、切片機等;電池片設備主要包括清洗制絨設備、擴散設備、刻蝕設備、鍍膜設備、絲網印刷設備等;組件設備主要包括焊接機、層壓機測試機等。

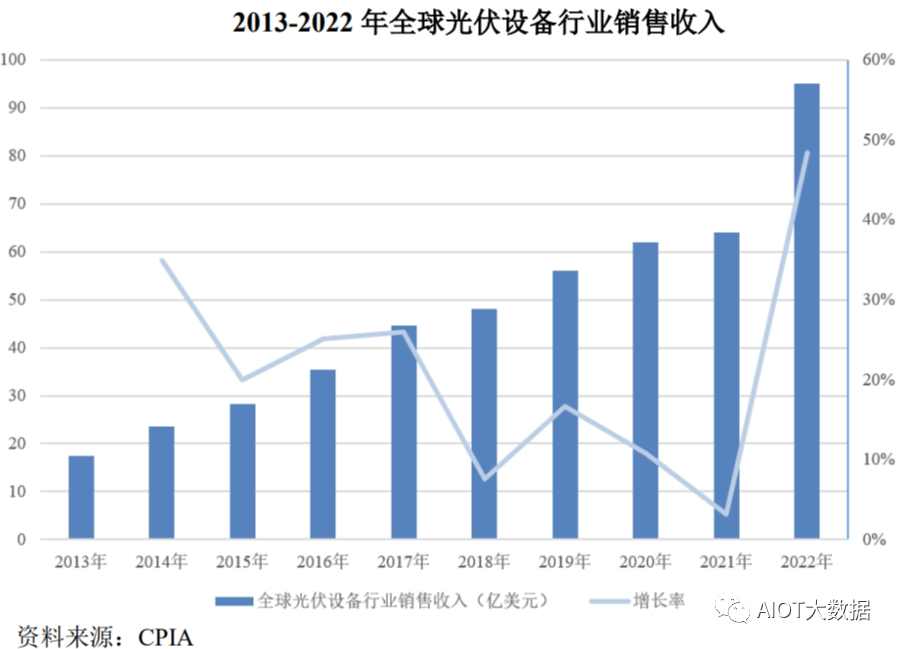

(1)全球光伏設備行業市場規模穩步增長

近年來,隨著光伏行業快速發展和技術的不斷迭代,光伏設備行業總體上處于增長態勢,全球銷售規模從2013年的17.5億美元增長至2022年的95億美元,復合增長率達20.68%。

(2)中國光伏設備是全球光伏設備行業最主要組成部分

2020年我國光伏設備產業規模超過280億元,同比增長40%,2021年達到400億元,同比增長43%,2022年則達到650億元,同比增長62.50%。國內光伏設備的快速增長受益于多方面因素的影響,主要因素如下:

A、國內光伏設備產業隨著光伏產業發展逐步實現國產化;

B、新型高效電池片技術的產能擴張;

C、大片化、薄片化帶動的設備改造和升級;

D、組件技術的量產和擴產。

中國光伏設備產業伴隨中國光伏產業共同成長并相互成就,通過多年的持續深耕和迭代,在各個環節均已基本實現國產化,并成為全球光伏設備行業最主要的組成部分。根據CPIA數據,2022年,中國光伏設備占全球市場份額的比例已超90%。通過持續的創新,光伏設備開始對光伏制造產業進行“反哺”,光伏設備廠商成為推動技術變革的重要力量,為光伏產業不斷降本增效做出努力。

未來,隨著市場需求的持續增長、光伏電池片技術的變革,設備更新換代的周期將會縮短,光伏行業對滿足新工藝、新技術設備的需求旺盛。

光伏電池片設備是實現光伏電池片技術革新的關鍵,助力光伏行業降本增效

(1)行業技術水平及特點

現階段光伏電池片設備技術變革主要是聚焦新型高效光伏電池片生產所需要的核心工藝設備,產業參與者需具備對行業發展趨勢、客戶深層次需求的理解能力,并具有深厚的技術沉淀、經驗積累及量產落地的能力,具有較高的準入門檻。當前規模化量產的光伏電池片正處于PERC向TOPCon、XBC等新技術演進階段,電池片廠商需要平衡好技術成熟度、經濟效益等多個因素,對上游設備廠家提出更高的綜合性解決方案要求。設備廠商需要配合下游進行持續的驗證和優化,不斷對解決方案進行迭代,以實現降本增效目標的持續推進。此外,由于不同下游廠商可能采用不同的工藝路線或者工藝細節,設備具有一定的定制化特點。

(2)光伏電池片發展進程

近年來,光伏電池片技術呈現出持續的創新和變革趨勢,PERC替代Al-BSF成為目前最為成熟的技術路徑。隨著PERC的量產效率已經逐漸接近理論極限轉換效率,以TOPCon、XBC和HJT為代表的新型高效光伏電池片技術進入規模化量產階段。

(3)LPCVD和硼擴散設備是制備N型新型高效光伏電池片TOPCon及XBC的核心工藝設備

①TOPCon和XBC的核心工序設備情況

TOPCon電池片由PERC電池片的基礎架構升級而來,主要差別在于硼擴散與隧穿氧化及摻雜多晶硅層的制備:

A由于襯底硅片由P型變為N型,所以需要在襯底表面進行硼擴散以制備P+發射極;

B背面由隧穿氧化及摻雜多晶硅層構成,以多晶硅層的制備方式劃分,主要分為三種技術路線,分別為LPCVD、PECVD及PVD,其中LPCVD相較于PECVD、PVD在技術成熟度、成膜質量(均勻性好、致密度高)方面具有優勢,隨著石英管壽命的提升以及雙插工藝(雙插,即一個舟齒放置兩塊硅片,相較于單插,硅片放置量提升一倍)的不斷成熟,LPCVD已成為下游客戶的主流選擇。除上述外,TOPCon生產過程涉及的其他設備則與PERC大體相同,主要環節包括清洗制絨、刻蝕、正面氧化鋁(Al2O3)沉積、雙面氮化硅(SiNx)沉積、絲網印刷等。

XBC電池片制造工序較PERC差異較大,但也需要使用LPCVD制備隧穿氧化和摻雜多晶硅層,N型XBC則還需要硼擴散設備進行硼摻雜。

②硼擴散設備是制備N型電池片PN結的主要設備

N型光伏電池片具有高轉換效率、低衰減率、弱光效應好和低溫度系數等優勢,但是,N型硅片需要在硅片表面擴散硼元素以達到形成PN結的目的,而硼擴散設備一直是困擾N型光伏電池片量產的難題。

硼原子相對于其擬擴散進入的襯底硅原子而言,原子質量較小,對硅原子的替代需要更高的能量,硼擴散工藝相對于磷擴散需要的溫度更高(由850℃上升至1050℃左右),且擴散時間長,工藝難度大,設備維護費用高。行業內原有工藝采用三溴化硼作為擴散硼源,通過氮氣攜源的方式通入設備,其通入狀態為小液滴,在擴散過程中,容易造成硼源在硅片表面分布不均勻,導致形成的PN結不均勻,同時產生的副產物為粘稠狀物質,設備需要頻繁維護,稼動率低,運營成本極高,難以實現大規模量產,主要用于研發。

低壓水平硼擴散技術,很好地解決了前述技術瓶頸:

A采用三氯化硼作為擴散硼源,在一定溫度下通過飽和蒸汽壓的方式通入設備,通入狀態為氣態,擴散過程中硼源在硅片表面分布均勻,形成更均勻的PN結,解決N型電池PN結制備均勻性較差的難題;

B使用氣態三氯化硼作為摻雜源,與傳統三溴化硼液態源硼擴散相比,在設備營造的特殊反應氛圍下,副產物為粉末狀的氧化硼,石英管壽命長、維護費用低、運營成本低。

③LPCVD是制備高質量隧穿氧化及摻雜多晶硅層的成熟設備

目前N型電池片隧穿氧化及摻雜多晶硅層制備的技術路線分為LPCVD方案(LPCVD+磷擴散設備)、PECVD方案(PECVD+退火)、PVD方案(PVD+退火)。LPCVD憑借技術成熟、成膜質量高、產能大等優點成為下游客戶最主流的解決方案;PECVD方案則在成膜效率方面具有一定優勢,部分廠商也進行了采納;少部分廠商基于PVD低繞鍍等優勢則選擇了PVD方案。

在未將光伏級大產能LPCVD推向市場之前,主要行業痛點在于:

ALPCVD原成熟應用于半導體領域,但光伏相對于半導體的成本控制要求更高,隧穿氧化及摻雜多晶硅層對光伏電池片轉換效率提升帶來的收益與相應增加的工序成本相比較必須具有經濟性,此外還有大產能的需求,對于結構構造、工藝設計提出了特殊的要求;B

石英管損耗較高,增加了生產成本;C鍍膜均勻度較差。

拉普拉斯結合上述痛點創造性地進行了氣流控制設計、載片設計、非對稱熱場設計、硅片載具的創新設計、自適應串級溫控設計、優化設備結構延長石英管壽命和提升產能,并自研新型石英管涂層技術進一步延長石英壽命,完成了光伏級大產能LPCVD的量產落地,為客戶產品中隧穿氧化及摻雜多晶硅層制備提供成熟的LPCVD解決方案。

審核編輯:劉清

-

多晶硅

+關注

關注

3文章

248瀏覽量

29693 -

光伏電池

+關注

關注

5文章

266瀏覽量

33006 -

光伏

+關注

關注

45文章

3614瀏覽量

70533 -

光伏發電

+關注

關注

28文章

1285瀏覽量

80300 -

PN結

+關注

關注

8文章

491瀏覽量

49787 -

電池轉換效率

+關注

關注

0文章

5瀏覽量

6134

原文標題:技術前沿:光伏發電原理和光伏電池片技術

文章出處:【微信號:AIOT大數據,微信公眾號:AIOT大數據】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

工商網監

工商網監

評論