") 三星電子全球芯片廠商排名跌至第三位

三星電子全球芯片廠商排名跌至第三位

三星電子一路下滑。

根據(jù)市場(chǎng)研究公司Omdia發(fā)布的最新統(tǒng)計(jì)數(shù)據(jù),三星電子2023年在全球芯片廠商營(yíng)收排名中跌至第三位。據(jù)報(bào)道,三星電子半導(dǎo)體(DS)部門的年銷售額為 443.74 億美元,比 2022 年的 670.55 億美元下降了33.8%。這一下降導(dǎo)致三星 DS 部門從第一名下降兩位至第三名。這歸因于存儲(chǔ)器業(yè)務(wù)前所未有的低迷,該業(yè)務(wù)歷來是三星的搖錢樹。Omdia解釋說,三星電子去年的半導(dǎo)體產(chǎn)品銷售額是2021年半導(dǎo)體繁榮時(shí)期的一半。

英特爾的銷售額也比上年下降了15.8%,但受益于三星電子的糟糕表現(xiàn),兩年來首次重新奪回了銷售額第一的位置。

SK海力士、美光等其它傳統(tǒng)存儲(chǔ)器巨頭的排名也有所下降。去年,SK海力士銷售額從前年的341億美元下降30.6%至236.8億美元,從第四位跌至第六位。同樣,美光科技的銷售額也暴跌25.1%,從268.7億美元降至159.63億美元,排名從第六位跌至第十二位。

另一方面,全球最大的GPU公司英偉達(dá)(Nvidia)則以人工智能為新的增長(zhǎng)引擎,業(yè)績(jī)飆升。去年,英偉達(dá)實(shí)現(xiàn)銷售額491.61億美元,較上年的210.49億美元增長(zhǎng)133.6%。英偉達(dá)是Omdia調(diào)查的前20名創(chuàng)收公司中唯一一家銷售額增長(zhǎng)超過100%的公司。

英偉達(dá)的銷量排名躍升至第二位,超過了三星電子,這主要?dú)w功于蓬勃發(fā)展的生成式人工智能市場(chǎng)以及由此帶來的GPU需求激增。英偉達(dá)幾乎壟斷了全球AI芯片市場(chǎng),占據(jù)了90%以上的市場(chǎng)份額。

高通和博通銷售額排名第四和第五,營(yíng)收分別為309.13億美元和284.27億美元。

本次收入評(píng)估不包括晶圓代工廠,臺(tái)積電(TSMC)公布營(yíng)收為21617.36億元新臺(tái)幣,較上年的22638.91億元減少4.5%。

Gartner的統(tǒng)計(jì)有所不同

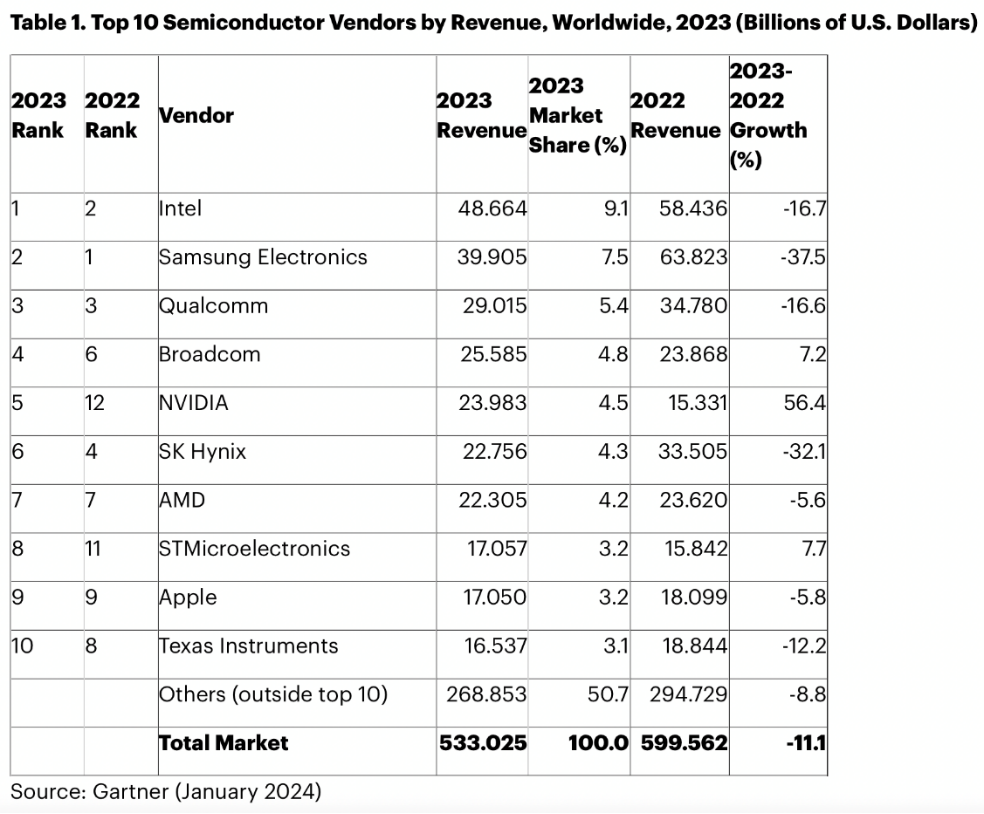

今年1月,Gartner發(fā)布了2023年度全球半導(dǎo)體廠商營(yíng)收排名,在2023年半導(dǎo)體全行業(yè)普遍承壓下,Top10廠商的營(yíng)收總額有所下滑。

該機(jī)構(gòu)初步統(tǒng)計(jì)認(rèn)為,2023年全球半導(dǎo)體業(yè)務(wù)總收入為5330億美元,同比下降了11%。其中,Top25廠商整體收入在2023年下滑了14.1%,收入占整體市場(chǎng)的74.4%,該比例低于2022年的77.2%;此外,頭部25家廠商中,僅9家廠商實(shí)現(xiàn)收入增長(zhǎng),有10家廠商收入出現(xiàn)兩位數(shù)下滑。

對(duì)比2022年度的收入排名可見,布局有存儲(chǔ)業(yè)務(wù)的廠商普遍收入承壓,AI需求的快速發(fā)展助推英偉達(dá)首次進(jìn)入Top5行列。此外,汽車市場(chǎng)的高需求也驅(qū)動(dòng)相關(guān)公司成長(zhǎng),令意法半導(dǎo)體進(jìn)入Top10陣營(yíng)。

根據(jù)Gartner統(tǒng)計(jì),三星是全球以收入計(jì)算Top10廠商中同比增速下滑(-37.5%)最大的廠商,甚至高過SK海力士(-32.1%)。

SK海力士跌幅略低,部分原因在于其為英偉達(dá)主要AI芯片提供HBM內(nèi)存,這也令SK海力士的DRAM部分業(yè)務(wù)增速在2023年的多個(gè)季度實(shí)現(xiàn)遠(yuǎn)高于同行(包括三星)的增長(zhǎng)。

由于HBM相比于整體存儲(chǔ)器大盤,始終是一個(gè)偏向小眾的品類,因此即便SK海力士和三星是其中核心供應(yīng)商,也難抵其他非存儲(chǔ)類半導(dǎo)體同行,這兩家廠商成為Top10廠商中同比下滑幅度最大者。

2023年,存儲(chǔ)器產(chǎn)品收入整體下降了37%,尤其在當(dāng)年上半年,智能手機(jī)、PC和服務(wù)器這三個(gè)存儲(chǔ)的主要市場(chǎng),都面臨需求低于預(yù)期和渠道庫(kù)存過剩難題。從品類來看,2023年DRAM產(chǎn)品的收入下滑38.5%至484億美元,NAND閃存的收入下滑37.5%至362億美元。

展望2024年,Gartner認(rèn)為全球存儲(chǔ)器市場(chǎng)收入將增長(zhǎng)66.3%,其中,NAND閃存部分預(yù)計(jì)收入同比增長(zhǎng)49.6%至530億美元,DRAM運(yùn)存部分預(yù)計(jì)增長(zhǎng)88%至874億美元。

相比存儲(chǔ)器廠商,非存儲(chǔ)器類廠商面對(duì)的環(huán)境相對(duì)溫和。Gartner統(tǒng)計(jì)該領(lǐng)域整體收入在2023年同比下滑3%,其中AI應(yīng)用的相關(guān)領(lǐng)域是該部分半導(dǎo)體市場(chǎng)核心驅(qū)動(dòng)力,汽車尤其是電動(dòng)車市場(chǎng)、國(guó)防和航空航天市場(chǎng)的整體表現(xiàn)也好過其他應(yīng)用領(lǐng)域。

從企業(yè)端看,多家機(jī)構(gòu)排名中最具成長(zhǎng)性的便是英偉達(dá)。受益于生成式AI對(duì)計(jì)算芯片的強(qiáng)勁需求,英偉達(dá)在2023年賺了個(gè)盆滿缽滿,也驅(qū)動(dòng)該公司以56.4%的收入同比增速,首次進(jìn)入Gartner統(tǒng)計(jì)的半導(dǎo)體Top5陣營(yíng)。

收入增速第二高(+7.7%)的是意法半導(dǎo)體(ST),據(jù)Gartner統(tǒng)計(jì),受益于在汽車領(lǐng)域的強(qiáng)勁驅(qū)動(dòng)力,令其回歸了2019年行業(yè)第八位的排名。

Top10廠商中第三收入增長(zhǎng)(+7.2%)的是博通。雖然一般觀念中博通是一家與高通類似的通信產(chǎn)業(yè)鏈主要供應(yīng)商,但不同的是,近些年來其也在積極發(fā)力AI領(lǐng)域。

展望2024年,Gartner預(yù)計(jì),全球半導(dǎo)體行業(yè)收入將增長(zhǎng)16.8%至6240億美元,存儲(chǔ)器市場(chǎng)將實(shí)現(xiàn)兩位數(shù)百分比的成長(zhǎng)性是其中主要驅(qū)動(dòng),而2024年預(yù)計(jì)幾乎所有芯片產(chǎn)品都將實(shí)現(xiàn)增長(zhǎng)。

另一家調(diào)研機(jī)構(gòu)TechInsights統(tǒng)計(jì)的數(shù)據(jù)包括了晶圓代工廠,整體趨勢(shì)基本類似。該機(jī)構(gòu)列出的2023年全球半導(dǎo)體銷售額Top25顯示,臺(tái)積電和英特爾先后超過三星分列第一和第二,三星則下滑至第四,英偉達(dá)躍升至第三。

-

晶圓代工

+關(guān)注

關(guān)注

6文章

867瀏覽量

49131 -

半導(dǎo)體產(chǎn)品

+關(guān)注

關(guān)注

0文章

8瀏覽量

6303 -

Omdia

+關(guān)注

關(guān)注

0文章

32瀏覽量

6918

原文標(biāo)題:三星電子全球芯片廠商排名跌至第三位

文章出處:【微信號(hào):ICViews,微信公眾號(hào):半導(dǎo)體產(chǎn)業(yè)縱橫】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

三星存儲(chǔ),開始反擊!

回收三星S21指紋排線 適用于三星系列指紋模組

三星在4nm邏輯芯片上實(shí)現(xiàn)40%以上的測(cè)試良率

蔡司CIMT2025 | 新品天團(tuán)第三位成員ZEISS ScanPort亮相 – 一鍵掃描,效率倍增!

三星登頂全球最大半導(dǎo)體廠商 或得益于內(nèi)存價(jià)格大幅回升

三星或受內(nèi)存芯片價(jià)格下跌影響

三星電子第三季度業(yè)績(jī)創(chuàng)新高

三星或重獲英偉達(dá)游戲芯片訂單

特斯拉Cybertruck成美第三季度第三暢銷電動(dòng)車

NVIDIA榮登《財(cái)富》“100家最適合工作的公司”榜單第三位

三星電子第三季度營(yíng)業(yè)利潤(rùn)不及預(yù)期

SK海力士有望成為全球第三大芯片制造商

三星電子首季芯片銷售躍居全球榜首

三星貼片電容都有什么規(guī)格的呢?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論