IDC:2023年浪潮信息銷售額實現4.7%的逆勢增長,躍居中國前二

IDC:2023年浪潮信息銷售額實現4.7%的逆勢增長,躍居中國前二

近日,IDC發布《中國企業級存儲市場跟蹤報告,2023》,數據顯示2023年中國企業級存儲市場規模為66億美元,同比下降0.6%。

在這一充滿挑戰的市場環境中,浪潮信息銷售額實現了4.7%的逆勢增長,市場份額相比2022年擴大0.6%,躍居中國前二。值得一提的是,在高端和全閃存陣列細分市場,浪潮信息也雙雙升至中國前二。

以下是對本次IDC報告呈現的2023年中國企業級存儲市場深度分析。

IDC最新《中國企業級存儲市場跟蹤報告,2023》顯示,2023年中國企業級存儲市場規模達到66億美元,同比下降0.6%。外部環境的動蕩與不確定性的陡增,讓中國不少行業用戶受到影響,對于企業級存儲產品的價格趨于敏感,造成整體市場承壓。

另一方面,中國數字經濟與實體經濟加速融合的大勢下,AI/AIGC等“破壞性創新”的涌現,對存儲等基礎設施層帶來全新挑戰,也悄然改變著中國用戶對于企業級存儲產品的價值主張。

那么,中國企業級存儲市場負增長背后傳遞出哪些信息?存儲市場格局、技術創新和行業應用呈現出哪些新特征?AI/AIGC是否又會成為中國企業級存儲市場的第二增長曲線?

中國企業級存儲整體承壓的背后

過去一年,中國企業級存儲市場雖然經歷負增長,但市場整體韌性仍在。與全球市場2.1%的下滑相比,中國市場不僅下跌幅度較小,還在全球份額占比首次突破20%,達到20.8%,穩居全球第二。

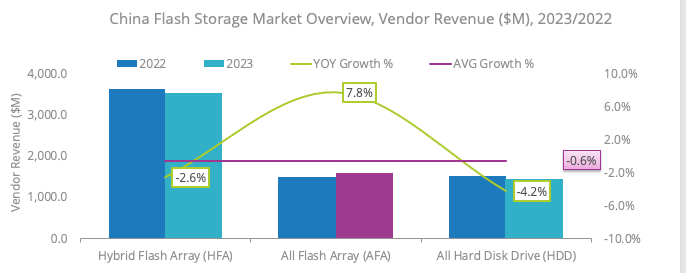

市場雖然下滑,但各個細分產品表現卻迥異。數據顯示,2023年全閃存陣列取得了7.8%的同比增長,市場占比提升到24.4%;混閃陣列同比下降2.6%,市場占比達到53.6%;全硬盤陣列同比下降4.2%,市場占比下降至21.9%。

可以看出,哪怕受到產品價格波動、用戶推遲購買等不利因素,全閃存陣列依然取得不錯的表現,說明全閃存陣列逐漸深入人心,其產品與價值獲得用戶廣泛認可。

事實上,與2023年全球市場全閃存陣列占47.2%的數據相比,中國全閃存陣列市場仍然有著巨大的提升空間,也會持續成為企業級存儲市場的競爭高地。

IDC表示,全硬盤陣列主要應用在視頻監控等低端存儲解決方案之中,逐漸會被基于混閃的SDS或者HCI系統所取代,未來幾年仍然持續下滑。

從市場格局和廠商表現來看,市場前五廠商表現各不相同。浪潮信息躍升至中國第二,并且在全閃陣列等高價值細分市場增速領跑。仔細分析各個廠商的增長情況,聚焦從閃存控制器、閃存盤到全閃陣列、軟件等全棧研發的供應商,憑借過硬產品力,在動蕩市場中并未受到過多影響,反而實現逆勢增長。

大數據在線分析認為,在全球宏觀經濟震蕩走勢下,中國企業級存儲市場出現負增長是暫時現象,中國數字經濟整體發展速度、數實融合的政策導向以及行業用戶數字化轉型的有序推進,決定著市場的長期基礎、持續需求和長遠信心,中國企業級存儲市場有望在2024年恢復增長,未來依舊向好。

數實融合加速,行業表現各異

從IDC數據來看,過去一年里,企業級存儲在各個行業的表現各異。

制造業、醫療健康、交通、資源等行業對于數據存儲的需求依然旺盛,制造業取得了10.3%的同比增長,醫療健康則取得10.8%的增長;政府、金融、電信、教育等行業則較為平穩,與市場整體態勢基本保持同步;而互聯網等行業則出現了較大幅度的下滑。

目前看,中國企業級存儲市場在行業中逐漸呈現出一些新特征。

首先,企業級存儲在行業市場的表現與中國經濟追求高質量發展的轉型大勢吻合。眾所周知,經濟的高質量發展離不開行業的轉型升級。這其中,最重要的就是通過數字技術與實體經濟的深度融合,從點、線、面向全行業、全產業鏈深度滲透,從而實現各個傳統行業全方位轉型升級。

以我國制造業為例,作為世界最大的制造業國家,當前正借助數字化和智能化實現產業轉型和高質量發展,在生產、物流、質檢等多個環節與流程中引入新一代通信技術、人工智能、大數據、物聯網等技術,并產生海量數據,基于企業級存儲并圍繞數據“采、存、管、用”構建起數據能力正成為制造企業的核心競爭力。

其次就是行業全閃化明顯在提速。在NVMe技術普及、SSD價格下降、碳中和政策、應用性能渴求等多種因素的驅動下,中國行業用戶明顯在加速應用全閃陣列產品。

以金融行業為例,有35.6%的全閃陣列產品需求來自金融行業,金融機構在數字化轉型中對于全閃陣列的青睞可見一斑。事實上,金融行業+高端全閃也是企業級存儲競爭的核心焦點,像浪潮信息聚焦高端全閃技術的突破,是其全閃銷售額取得同比53.7%的高速增長、躍居市場前二的關鍵所在。

同樣,制造業、醫療健康、交通運輸、政府等傳統行業建設或者升級數據中心,也在逐步增加對全閃陣列產品的購買。可以預見,隨著行業用戶數字化轉型的深入,全閃陣列產品有望在未來持續獲得更多應用。

第三,數據要素在業務場景中發揮著越來越重要作用,企業級存儲與業務場景加速走向緊密結合,企業級存儲加速適應新場景與新數據帶來的新需求。

以醫療健康領域的精準醫學、全數字化病理等新場景為例,具有數據類型豐富、數據維度多樣、數據海量等新特征,需要對海量異構多源數據的集成、存儲、管理和應用,對于數據存儲的容量、性能、可靠性、軟件功能等要求遠勝過往其他場景。

眾所周知,企業級存儲通常是一種通用型的基礎設施產品,并不具備太多的行業屬性。但隨著行業數字化轉型的深入,新場景、新需求的大量涌現,使得企業級存儲需要在通用型產品的基礎上,與場景更緊密的結合,像浪潮信息等頭部存儲企業均極為重視數據存儲與場景的結合。

可以預見,隨著中國經濟高質量發展與行業轉型升級加速,未來會持續帶來新場景與新需求,并會進一步推動企業級存儲的產品與技術創新。

AI/AIGC:牽引市場走出第二曲線?

如果說傳統行業數字化轉型的加速,是中國企業級存儲市場逐步走向恢復的動力;那么,AI/AIGC浪潮的到來,則有望牽引中國企業級存儲市場走出第二增長曲線,成為未來市場增長的最大發力點。

IDC《全球人工智能和生成式人工智能支出指南》就指出,到2027年,全球人工智能(AI)IT總投資規模將達到5124.2億美元,45%的企業將掌握并使用生成式AI來共同開發數字產品和服務。

在中國,今年《政府工作報告》也提出,深化大數據、人工智能等研發應用,開展“人工智能+”行動。以大模型為代表的人工智能技術逐步進入到垂直行業已是大勢所趨。眾所周知,無數據、不AI。AI/AIGC的應用,涉及到數據的采集、標注、訓練、推理、歸檔,除了極度渴求算力外,與數據相關的“存、管、用、傳”也至關重要。隨著AI/AIGC進入到金融、教育、醫療、工業等多個領域,也意味著未來對于數據存儲持續且巨大的需求。IDC認為,隨著AI/AIGC在行業應用場景的深入應用,會對數據存儲的容量、性能等提出更高要求。

不僅如此,AI/AIGC興起也在數據存儲層帶來異構數據的融合、持續的低延遲與高帶寬和EB級大容量數據存儲等新挑戰,正在迅速影響著企業級存儲的創新趨勢。

在AIGC應用中,大模型的訓練數據通常來源廣、格式多,面向單一數據類型設計的存儲,不僅存在來回拷貝的情況,數據處理效率低下,而且很難滿足不同數據類型的需求;通過平臺化的方式,實現異構數據的融合成為企業級存儲最為顯著的趨勢。以浪潮信息去年推出的AS13000 G7為例,一套集群即可支撐起大模型的海量復雜數據的采集、處理、訓練和管理,避免了協議轉換帶來的效率降低和多套存儲帶來的管理難題。

另外,AI/AIGC有望為分布式融合存儲的發展注入強勁動力,未來會成為市場中的產品擔當。分布式融合存儲的優勢在于強大的擴展性、靈活性、融合性和可靠性,能夠在容量、性能、協議融合等方面實現突破,非常契合AIGC、自動駕駛、AI for Science等新應用場景。從去年市場情況來看,分布式存儲產品聯盟成立、多款分布式存儲產品發布,市場發展態勢迅猛。

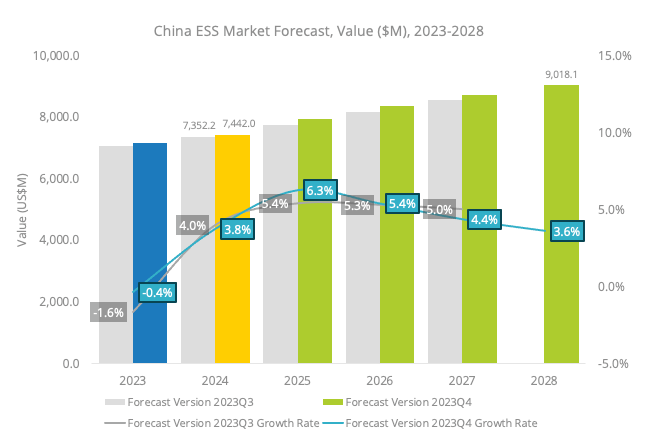

綜合觀察,中國企業級存儲市場在2023年經歷了一個低谷,受到各種因素影響而出現了負增長。但中國宏觀經濟總體向好,數字經濟與實體經濟加速走向融合,使得中國企業級存儲市場前景廣闊。IDC預測,2024年中國企業級存儲市場有望恢復至3.8%的健康增長,并且在未來五年保持4.7%的復合年增長率。

審核編輯:劉清

-

物聯網

+關注

關注

2930文章

46128瀏覽量

390708 -

SSD

+關注

關注

21文章

2959瀏覽量

119374 -

數據存儲

+關注

關注

5文章

997瀏覽量

51682 -

人工智能

+關注

關注

1805文章

48932瀏覽量

248204 -

大模型

+關注

關注

2文章

3100瀏覽量

3990

原文標題:IDC最新數據:2023年浪潮信息存儲躍居中國前二!

文章出處:【微信號:inspurstorage,微信公眾號:浪潮存儲】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

美洲地區半導體銷售額同比增長 50.7%

2024年半導體銷售超6200億美元,AI和存儲成增長密碼

2024年全球半導體銷售額突破6000億美元

2024年11月全球半導體銷售額同比增長20.7%

DEKRA德凱2024年銷售額持續增長

中國邊緣服務器市場持續兩位數增長,浪潮信息蟬聯第一

LG電子銷售額連續四個季度增長,營業利潤同比下降

日本半導體制造設備銷售持續攀升,2024年9月銷售額實現顯著增長

8月全球半導體銷售額增長20.6%,中國市場表現亮眼

7月全球半導體銷售額達513億美元

全球半導體7月銷售額達513億美元,同比增長18.7%

1499億!全球半導體銷售額增長18%

回暖!5月半導體銷售額491億!2030年或超萬億美元

全球半導體產業5月銷售額顯著增長,美洲市場引領復蘇浪潮

工商網監

工商網監

評論