未來三年全球智駕市場14.8%增長率!特斯拉和華為入局,落地難點如何破解?

未來三年全球智駕市場14.8%增長率!特斯拉和華為入局,落地難點如何破解?

電子發燒友原創 章鷹

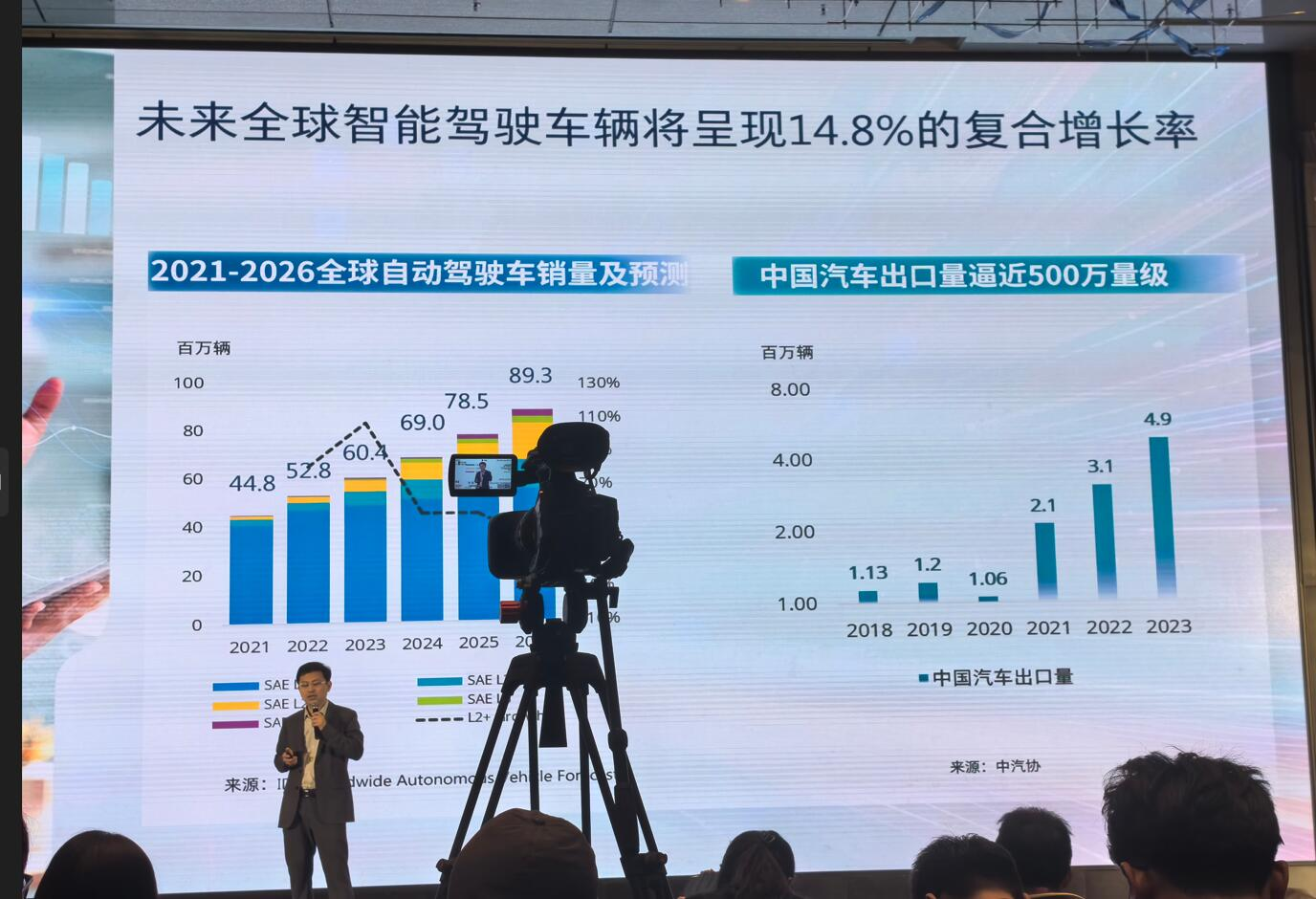

國際調研機構IDC數據顯示,2021年到2023年,全球自動駕駛車輛增長迅速,2021年全球自動駕駛車輛4480萬輛,到2023年已經達到6900萬輛自動駕駛車輛,年復合增長率超過14%。IDC中國研究總監王軍民表示:“我們看到隨著技術的創新,汽車行業發生了顛覆性的變化,智駕已經成為智能網聯汽車的一個關鍵特性。”

全球智能駕駛的利好政策和市場規模

中國作為全球新能源汽車大國,早在2021年12月《十四五現代綜合交通運輸體系發展規劃》就定下了方向,中國計劃在十四五期間大力推廣智能網聯車和自動駕駛技術的發展,2023年11月國家推出《關于開展智能網聯汽車準入和上路通行試點工作》的通知。越來越多的應用場景,開始使用智能網聯汽車。

美國在智能駕駛的政策推動更為激進,今年3月份美國加州公用事業委員會批準了Waymo在洛杉磯和舊金山半導體擴大無人駕駛出租車服務的計劃。

2023年日本更新了《道路交通法》,預計到2025年在全國做50個試點智能駕駛服務;德國則是在2021年更新了《自動駕駛法》,明確規定L4級別的自動駕駛汽車在一定范圍內運營。我們認為智能駕駛是全球發達國家大力推動的一個產業。

IDC中國研究總監王軍民分享最新的預測數據,2023年,全球智能駕駛市場規模是6900多萬輛,絕大多數處于L1級智能輔助駕駛階段,全球智能駕駛汽車的保有量非常大。IDC預計到2026年全球智能駕駛市場規模會達到8930萬輛,未來3年呈現14.8%的復合增長率。他指出,未來智能駕駛市場發展過程中,L2級、L2+級別的智能駕駛汽車會越來越多。

IDC中國研究總監王軍民分享最新的預測數據,2023年,全球智能駕駛市場規模是6900多萬輛,絕大多數處于L1級智能輔助駕駛階段,全球智能駕駛汽車的保有量非常大。IDC預計到2026年全球智能駕駛市場規模會達到8930萬輛,未來3年呈現14.8%的復合增長率。他指出,未來智能駕駛市場發展過程中,L2級、L2+級別的智能駕駛汽車會越來越多。

智能駕駛發展的四大驅動因素

IDC調研發現,智能駕駛第一大驅動力是提高車主的駕乘體驗,智能駕駛車輛在高速上不需要駕駛者頻繁操作,能夠自動去開。當道路上有障礙物的時候,汽車會發現它,現在智能駕駛的體驗感和安全性會越來越好。

在北京車展上,比亞迪創始人董事長王傳迪曾表示,2023年,中國新能源汽車L2自動駕駛的裝配量達到386萬臺,為高階智能駕駛提供了大量的數據支撐。中國用戶對智能駕駛的接受程度高,為智能駕駛的發展提供了市場動力。

第二大驅動力是智能駕駛給產業增長帶來新機遇。做智能駕駛車,從車廠到上游產業鏈,包括芯片、軟件,整個產業鏈都會從中受益。我們調研發現,聚焦智駕芯片、域控制器的企業營收快速增長,有一些企業可能正處于IPO上市階段,它給整個產業增長帶來推動力。

第三大驅動力是降本增效。降本增效在商用智能駕駛領域效果非常明顯。第四個驅動力是降低能耗ESG。

特斯拉、華為入局,智能駕駛的落地難題兩大破局方法

IDC中國研究總監王軍民表示,當下智能駕駛還存在不少痛點問題,一是智能駕駛車輛對動態環境的適應能力。盡管在簡單和封閉的道路上,如高速公路,當前的智能駕駛技術已表現出色,但是進入復雜和多變的城市問題,問題接踵而來。目前的算法和算力還不足以全面面對。

破局第一方向,算法迅速升級推動智能駕駛功能效果提升。特斯拉推出了BEV+Transformer的算法框架,還有端到端的自動駕駛,這些都促進了自動駕駛算法的迭代。此外,在激光雷達、高算力芯片都可以提升汽車對各種路面情況的反應效率,還有高精度地圖可以精準掌握道路的情況。問界、小鵬汽車使用激光雷達,可以快速識別前面的障礙物,但是成本要高一些。小馬智行、蘿卜快跑在L4級采用激光雷達,依賴激光雷達來保障運行過程中對障礙物的識別。

破局第一方向,算法迅速升級推動智能駕駛功能效果提升。特斯拉推出了BEV+Transformer的算法框架,還有端到端的自動駕駛,這些都促進了自動駕駛算法的迭代。此外,在激光雷達、高算力芯片都可以提升汽車對各種路面情況的反應效率,還有高精度地圖可以精準掌握道路的情況。問界、小鵬汽車使用激光雷達,可以快速識別前面的障礙物,但是成本要高一些。小馬智行、蘿卜快跑在L4級采用激光雷達,依賴激光雷達來保障運行過程中對障礙物的識別。

智駕破局第二方向,大模型賦能下的數據閉環提升算法迭代效率。

智能駕駛汽車在算法的訓練過程中,數據非常重要。新的智能駕駛開發平臺一體化,無縫融合,不僅采集車的數據可以上傳出來,量產車也可以實時傳導到廠商平臺,通過廠商的平臺快速的把這些數據進行分析,然后數據檢索,標注模型訓練仿真,這都是一系列的自動化的閉環的一個過程完成,最后完成OTA升級,效果相當于每天有幾個小版本的模型升級。我們看到,基于大模型下賦能下的數據閉環,有效的提升整個算法迭代的效率。

行業專家表示,未來算力和數據將成為未來智能駕駛比拼的核心,實現智能駕駛車輛更好的避障。過去,往往是在車端堆砌傳感器、芯片的數量和性能,但是隨著端到端特斯拉FSD入華,未來智能駕駛比拼的核心變成算力和數據。特斯拉FSD入華,將倒逼中國智能駕駛汽車在視覺方案和激光方案上做進一步的變化和升級,未來如何,我們將拭目以待。

國際調研機構IDC數據顯示,2021年到2023年,全球自動駕駛車輛增長迅速,2021年全球自動駕駛車輛4480萬輛,到2023年已經達到6900萬輛自動駕駛車輛,年復合增長率超過14%。IDC中國研究總監王軍民表示:“我們看到隨著技術的創新,汽車行業發生了顛覆性的變化,智駕已經成為智能網聯汽車的一個關鍵特性。”

全球智能駕駛的利好政策和市場規模

中國作為全球新能源汽車大國,早在2021年12月《十四五現代綜合交通運輸體系發展規劃》就定下了方向,中國計劃在十四五期間大力推廣智能網聯車和自動駕駛技術的發展,2023年11月國家推出《關于開展智能網聯汽車準入和上路通行試點工作》的通知。越來越多的應用場景,開始使用智能網聯汽車。

美國在智能駕駛的政策推動更為激進,今年3月份美國加州公用事業委員會批準了Waymo在洛杉磯和舊金山半導體擴大無人駕駛出租車服務的計劃。

2023年日本更新了《道路交通法》,預計到2025年在全國做50個試點智能駕駛服務;德國則是在2021年更新了《自動駕駛法》,明確規定L4級別的自動駕駛汽車在一定范圍內運營。我們認為智能駕駛是全球發達國家大力推動的一個產業。

智能駕駛發展的四大驅動因素

IDC調研發現,智能駕駛第一大驅動力是提高車主的駕乘體驗,智能駕駛車輛在高速上不需要駕駛者頻繁操作,能夠自動去開。當道路上有障礙物的時候,汽車會發現它,現在智能駕駛的體驗感和安全性會越來越好。

在北京車展上,比亞迪創始人董事長王傳迪曾表示,2023年,中國新能源汽車L2自動駕駛的裝配量達到386萬臺,為高階智能駕駛提供了大量的數據支撐。中國用戶對智能駕駛的接受程度高,為智能駕駛的發展提供了市場動力。

第二大驅動力是智能駕駛給產業增長帶來新機遇。做智能駕駛車,從車廠到上游產業鏈,包括芯片、軟件,整個產業鏈都會從中受益。我們調研發現,聚焦智駕芯片、域控制器的企業營收快速增長,有一些企業可能正處于IPO上市階段,它給整個產業增長帶來推動力。

第三大驅動力是降本增效。降本增效在商用智能駕駛領域效果非常明顯。第四個驅動力是降低能耗ESG。

特斯拉、華為入局,智能駕駛的落地難題兩大破局方法

IDC中國研究總監王軍民表示,當下智能駕駛還存在不少痛點問題,一是智能駕駛車輛對動態環境的適應能力。盡管在簡單和封閉的道路上,如高速公路,當前的智能駕駛技術已表現出色,但是進入復雜和多變的城市問題,問題接踵而來。目前的算法和算力還不足以全面面對。

智駕破局第二方向,大模型賦能下的數據閉環提升算法迭代效率。

智能駕駛汽車在算法的訓練過程中,數據非常重要。新的智能駕駛開發平臺一體化,無縫融合,不僅采集車的數據可以上傳出來,量產車也可以實時傳導到廠商平臺,通過廠商的平臺快速的把這些數據進行分析,然后數據檢索,標注模型訓練仿真,這都是一系列的自動化的閉環的一個過程完成,最后完成OTA升級,效果相當于每天有幾個小版本的模型升級。我們看到,基于大模型下賦能下的數據閉環,有效的提升整個算法迭代的效率。

行業專家表示,未來算力和數據將成為未來智能駕駛比拼的核心,實現智能駕駛車輛更好的避障。過去,往往是在車端堆砌傳感器、芯片的數量和性能,但是隨著端到端特斯拉FSD入華,未來智能駕駛比拼的核心變成算力和數據。特斯拉FSD入華,將倒逼中國智能駕駛汽車在視覺方案和激光方案上做進一步的變化和升級,未來如何,我們將拭目以待。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

華為

+關注

關注

216文章

35069瀏覽量

255195 -

特斯拉

+關注

關注

66文章

6372瀏覽量

128662 -

智能駕駛

+關注

關注

4文章

2784瀏覽量

49726

發布評論請先 登錄

相關推薦

熱點推薦

全球柔性顯示技術市場顯著增長

需求的不斷增加,以及互聯汽車市場的蓬勃發展。 報告指出,2024年,全球柔性顯示技術市場的價值已經達到了232億美元。而展望未來,這一

2024年TCL電視全球出貨量同比增長14.8%

Mini LED 顯示技術上持續創新,2024 年 TCL 電視全球出貨量同比增長 14.8%,達到 2900 萬臺,創下歷史新高。 從產品結構來看,大尺寸電視需求旺盛。2024

大摩預測CPO市場年增長率高達172%

的172%年復合增長率擴張,并有望在2030年達到93億美元的市場規模。 在產業鏈布局方面,FOCI已經鎖定了首階段唯一的FAU(可能是指某種關鍵組件或技術的供應商)地位,預示著其在C

2024年Q4全球智能手機市場增長放緩,蘋果領跑

近日,據市場分析機構Canalys發布的最新報告,2024年第四季度全球智能手機市場實現了3%的增長,出貨量達到3.3億臺。盡管

華為正式入局人形機器人領域

機器人產業并不突兀。但突然,傳出明年量產的消息,還是大超市場預期。 //? 入局? // 據報道,華為(深圳)全球具身智能產業創新中心生態伙

2024年全球芯片市場將增長18.8%

根據市場研究公司Gartner的最新預測,全球芯片市場將迎來強勁增長。數據顯示,在人工智能需求的強勁推動下,2024年

2024年OLED監視器出貨量預計激增至144萬臺,年增長率將達181%

,預計到2024年,OLED監視器的出貨量將達到144萬臺,年增長率高達181%。未來幾年,該市場的出貨量有望維持高增長態勢。

2024年第三季度全球智能手機出貨量同比增長5%

在2024年第三季度,全球智能手機出貨量實現了連續四個季度的增長,同比增長率達到5%。這一積極態勢主要歸因于新興經濟體展現出的強勁需求,以及

中國半導體市場逐漸復蘇 上半年平均同比增長率為15.94%

受AI需求的帶動以及消費電子市場的逐步復蘇,很多半導體企業都取得不錯的經營業績,據海通證券的一份研報分析數據顯示,在2024年上半年半導體公司實現營業收入平均同比增長率為15.94%,歸母凈利潤平均

2031年全球Chiplet市場預測

來源:深芯盟產業研究部 據最新報告顯示,全球Chiplet市場將顯著增長,預計到2031年達到約6333.8億美元,2023年至2031

IDC報告:2023年中國CAD市場年增長率達12.8%,展現強勁增長動力

根據IDC最新于9月2日發布的權威報告,2023年中國計算機輔助設計(CAD)市場展現出強勁的增長勢頭,全年總規模達到54.8億元人民幣,同比增長率高達12.8%,顯示出行業蓬勃發展的

2024年全球IT支出將增長7.5%

根據全球知名信息技術研究與顧問公司Gartner的最新預測,2024年全球IT支出將迎來穩健增長,預計總額將達到5.26萬億美元,較2023年

全球人型機器人復合年增長率將達83%

至驚人的38,000臺,標志著該市場在短短數年間實現了質的飛躍。這一迅猛的增長態勢,其背后的驅動力正是高達83%的復合年增長率,預示著人型機器人技術即將在全球范圍內迎來廣泛應用的新紀元

全球智能手機市場回暖,三強格局穩固,高端化趨勢明顯

%,這一增長率不僅創下了近三年來的新高,也標志著智能手機市場連續第三個季度實現正增長,為行業回暖發出了積極信號。

工商網監

工商網監

評論