") 高功率器件設(shè)備散熱用陶瓷基板 | 晟鵬耐高溫高導(dǎo)熱絕緣片

高功率器件設(shè)備散熱用陶瓷基板 | 晟鵬耐高溫高導(dǎo)熱絕緣片

關(guān)于陶瓷材料,美國(guó)等西方國(guó)家很早便開(kāi)始了Al2O3陶瓷的研究與應(yīng)用,還開(kāi)展了Al2O3陶瓷金屬化等領(lǐng)域的研究,這為Al2O3陶瓷在電子封裝領(lǐng)域的應(yīng)用提供了更加完善的技術(shù)支持和更加可靠的應(yīng)用性能。

而日本京瓷也很早便開(kāi)始了陶瓷基板的研究,據(jù)日本京瓷創(chuàng)始人稻盛和夫自傳中介紹:1966年4月,喜訊傳來(lái)。我們得到了期望已久的IBM公司的訂單——2500萬(wàn)個(gè)用于IC的氧化鋁基板(集成電路用的電路板)。和我們一起競(jìng)爭(zhēng)的是代表德國(guó)陶瓷制造業(yè)的領(lǐng)軍企業(yè)盧臣泰公司和德固賽公司。

這可是1.5億日元的大宗訂單,憑此公司年銷售額將可達(dá)到5億日元。公司上下一片沸騰,大辦火鍋聚會(huì),吃完后還不盡興,又一起殺到八日市的酒館街上海喝一通,好不熱鬧。

......

為此,我們立刻配備了30臺(tái)自動(dòng)壓力機(jī)、2臺(tái)大型電子爐、測(cè)量精度用的萬(wàn)能投影機(jī)等必要的最新機(jī)器。并且我親臨一線指揮,負(fù)責(zé)從原料的調(diào)和、成型到燒成所有的工序。稻盛和夫在自傳中表示:“京瓷基板神話”由此誕生。”

陶瓷基板的現(xiàn)狀:材料多樣化、結(jié)構(gòu)集成化

近年來(lái),電動(dòng)汽車、電力機(jī)車以及半導(dǎo)體照明、航空航天、衛(wèi)星通信等進(jìn)入高速發(fā)展階段,電子器件向大功率化、高頻化、集成化方向發(fā)展,其元器件在工作過(guò)程中產(chǎn)生大量熱量,這些熱量如不能及時(shí)散去將影響芯片的工作效率,甚至造成半導(dǎo)體器件損壞而失效——對(duì)于電子器件而言,通常溫度每升高10℃,器件有效壽命就降低30%~50%。

因此,為保證電子器件工作過(guò)程的穩(wěn)定性,對(duì)電路板的散熱能力提出了更高的要求。傳統(tǒng)的普通基板和金屬基板不能滿足當(dāng)下工作環(huán)境下的應(yīng)用。陶瓷基板具有絕緣性能好、強(qiáng)度高、熱膨脹系數(shù)小、優(yōu)異的化學(xué)穩(wěn)定性和導(dǎo)熱性能脫穎而出,是符合當(dāng)下高功率器件設(shè)備所需的性能要求。

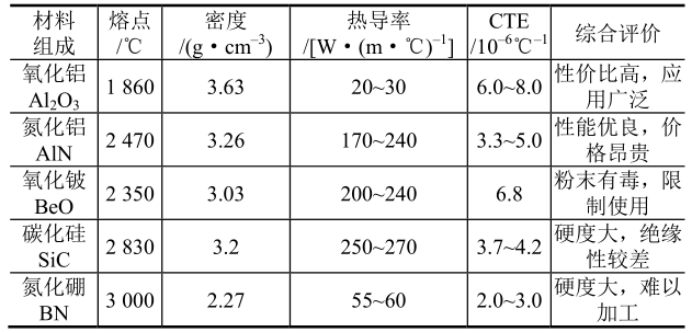

氧化鋁陶瓷具有原料來(lái)源豐富、價(jià)格低廉、絕緣性高、耐熱沖擊、抗化學(xué)腐蝕及機(jī)械強(qiáng)度高等優(yōu)點(diǎn),是一種綜合性能較好的陶瓷基片材料,占陶瓷基片材料總量的80%以上。但由于其熱導(dǎo)率相對(duì)較低(99%氧化鋁熱導(dǎo)率約為30W/(m·K)),熱膨脹系數(shù)較高,一般應(yīng)用在汽車電子、半導(dǎo)體照明、電氣設(shè)備等領(lǐng)域。

隨著應(yīng)用研究的不斷深入,更多的陶瓷材料受到了科研及產(chǎn)業(yè)界的關(guān)注。

氮化鋁陶瓷熱導(dǎo)率為氧化鋁陶瓷的6~8倍,但熱膨脹系數(shù)只有其50%,此外還具有絕緣強(qiáng)度高、介電常數(shù)低、耐腐蝕性好等優(yōu)勢(shì)。除了成本較高外,氮化鋁陶瓷綜合性能均優(yōu)于氧化鋁陶瓷,是一種非常理想的電子封裝基片材料,尤其適用于導(dǎo)熱性能要求較高的領(lǐng)域。

氮化鋁基板現(xiàn)有陶瓷基板材料中,Si3N4陶瓷基板以其硬度高、機(jī)械強(qiáng)度高、耐高溫和熱穩(wěn)定性好、介電常數(shù)和介質(zhì)損耗低、耐磨損、耐腐蝕等優(yōu)異的性能,被認(rèn)為是綜合性能最好的陶瓷材料,目前在IGBT模塊封裝中得到青睞,并逐步替代Al2O3和AlN陶瓷基板。

氮化硅基板除了上述陶瓷材料外,氧化鈹(BeO)、碳化硅(SiC)、氮化硼(BN)等也都可作為陶瓷基板材料。

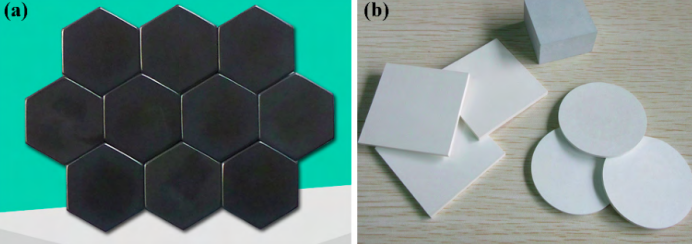

(a)SiC陶瓷基片和(b)BN陶瓷基片

其中,BeO粉體具有毒性、燒結(jié)溫度高等原因限制了氧化鈹?shù)耐茝V應(yīng)用;SiC多晶體熱導(dǎo)率僅為67W/(m·K),此外,SiC材料介電常數(shù)為40,是AlN陶瓷的4倍,限制了其高頻應(yīng)用。BN材料具有較好的綜合性能,但作為基片材料,它沒(méi)有突出優(yōu)點(diǎn),且價(jià)格昂貴,與半導(dǎo)體材料熱膨脹系數(shù)也不匹配,目前仍處于研究中。

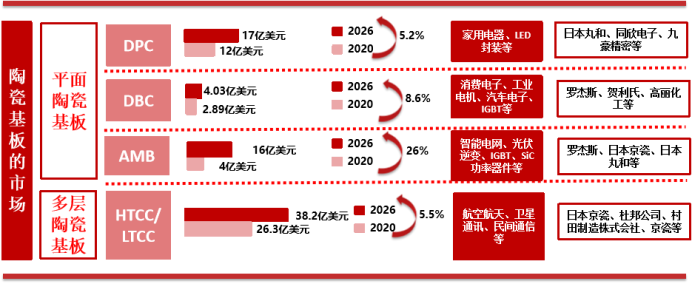

發(fā)展至今,從結(jié)構(gòu)與制作工藝而言,陶瓷基板發(fā)展了HTCC、LTCC、TFC、DBC、DPC等多種形式。

來(lái)源:熱管理材料整理

HTCC/LTCC基板采用多層生胚片疊加(金屬通孔對(duì)準(zhǔn))后燒結(jié)制備,因此可實(shí)現(xiàn)基板內(nèi)垂直互連,提高封裝集成度。DPC陶瓷基板可以采用激光打孔(孔徑一般為60μm~120μm)和電鍍填孔技術(shù)制備金屬通孔,由于孔內(nèi)電鍍填充致密銅柱,導(dǎo)電導(dǎo)熱性能優(yōu)良,因而可實(shí)現(xiàn)陶瓷基板上下線路層垂直互連。在此基礎(chǔ)上,通過(guò)電鍍?cè)龊竦燃夹g(shù)制備圍壩,可得到含圍壩結(jié)構(gòu)的三維陶瓷基板。

廣闊的市場(chǎng)前景

全球陶瓷基板市場(chǎng)火爆,市場(chǎng)規(guī)模穩(wěn)步增加

根據(jù)華西證劵研究所報(bào)告顯示,2020年全球陶瓷基板市場(chǎng)規(guī)模達(dá)到89億美元,預(yù)計(jì)2026年全球規(guī)模將達(dá)到172.9億美元,漲幅達(dá)到94.27%,市場(chǎng)前景廣闊。

來(lái)源:《熱管理材料》整理

高功率IGBT模塊持續(xù)推動(dòng)DBC/AMB陶瓷基板市場(chǎng)擴(kuò)大

DBC陶瓷基板具有高強(qiáng)度、導(dǎo)熱性能強(qiáng)以及結(jié)合穩(wěn)定的優(yōu)質(zhì)性能,而AMB陶瓷基板是在DBC的基礎(chǔ)上發(fā)展而來(lái)的,結(jié)合強(qiáng)度相對(duì)更高。近年來(lái)隨著新能源汽車、光伏儲(chǔ)能行業(yè)的快速發(fā)展,IGBT功率模塊的需求快速增長(zhǎng),對(duì)于DBC、AMB陶瓷基板的需求也不斷增加。目前DBC陶瓷基板主要生產(chǎn)廠家有羅杰斯、賀利氏集團(tuán)、高麗化工等;AMB陶瓷基板主要生產(chǎn)廠家有羅杰斯、日本京瓷、日本丸和等。

LED需求量提高LED芯片對(duì)于散熱要求極為苛刻,車載照明將進(jìn)一步提升AlN基板的需求。目前單芯片1W大功率LED已產(chǎn)業(yè)化,3W、5W,甚至10W的單芯片大功率LED也已推出,并部分走向市場(chǎng)。這使得超高亮度LED的應(yīng)用面不斷擴(kuò)大,從特種照明的市場(chǎng)領(lǐng)域逐步走向普通照明市場(chǎng)。由于LED芯片輸入功率的不斷提高,對(duì)這些功率型LED的封裝技術(shù)提出了更高的要求。而傳統(tǒng)的基板無(wú)法承載高功率的熱能,氮化鋁陶瓷具有良好的導(dǎo)熱和絕緣性能,能夠提高LED功率水平和發(fā)光效率。功率LED已經(jīng)在戶外大型看板、小型顯示器背光源、車載照明、室內(nèi)及特殊照明等方面獲得了大量應(yīng)用。

第三代半導(dǎo)體SIC加速上車-AMB急速獲益

SiC加速上車,AMB隨之受益,Si3N4陶瓷基板的熱膨脹系數(shù)與第3代半導(dǎo)體襯底SiC晶體接近,使其能夠與SiC晶體材料匹配性更穩(wěn)定。雖然國(guó)內(nèi)AMB技術(shù)有一定積累,但產(chǎn)品主要是AIN-AMB基板,受制于Si3N4基片技術(shù)的滯后,國(guó)內(nèi)尚未實(shí)現(xiàn)Si3N4-AMB的商業(yè)化生產(chǎn),核心工藝被美國(guó)、德國(guó)和日本等國(guó)掌握。

結(jié)束語(yǔ)

鑒于陶瓷具有良好的導(dǎo)熱性、耐熱性、高絕緣、高強(qiáng)度、低熱脹、耐腐蝕和抗輻射等優(yōu)點(diǎn),陶瓷基板在功率器件和高溫電子器件封裝中得到廣泛應(yīng)用。目前,陶瓷基片材料主要有Al2O3、AlN、Si3N4、SiC、BeO和BN。由于Al2O3和AlN具有較好的綜合性能,兩者分別在低端和高端陶瓷基板市場(chǎng)占據(jù)主流,而Si3N4基板由于抗彎強(qiáng)度高,今后有望在高功率、大溫變電力電子器件(如IGBT)封裝領(lǐng)域發(fā)揮重要作用。工藝、結(jié)構(gòu)方面,今后陶瓷基板將主要繼續(xù)沿著高精度、小型化、集成化方向發(fā)展。陶瓷基板的未來(lái)前景,預(yù)計(jì)未來(lái)5年內(nèi)將達(dá)到100億美元隨著電子封裝技術(shù)逐漸向著小型化、高密度、多功能和高可靠性方向發(fā)展,電子系統(tǒng)的功率密度隨之增加,散熱問(wèn)題越來(lái)越嚴(yán)重。對(duì)于電子器件而言,通常溫度每升高10°C,器件有效壽命就降低30%~50%。因此,選用合適的封裝材料與工藝、提高器件散熱能力就成為發(fā)展電子器件的技術(shù)瓶頸。

其中,基板材料的選用是關(guān)鍵環(huán)節(jié),直接影響到器件成本、性能與可靠性。常用的基板材料主要包括塑料基板、金屬基板、陶瓷基板和復(fù)合基板四大類。目前,陶瓷基板雖然不是處于主導(dǎo)地位,但由于其良好的導(dǎo)熱性、耐熱性、絕緣性、低熱膨脹系數(shù)和成本的不斷降低,在電子封裝特別是功率電子器件中的應(yīng)用越來(lái)越廣泛。陶瓷基板按照工藝主要分為DPC、DBC、AMB、LTCC、HTCC等基板。根據(jù)GII報(bào)告顯示,2020年陶瓷基板全球市場(chǎng)規(guī)模約為65億美元,預(yù)測(cè)在2020年~2027年間將以6%的年復(fù)合成長(zhǎng)率成長(zhǎng),2027年之前將達(dá)到100億美元。

HTCC基板(高溫共燒陶瓷)

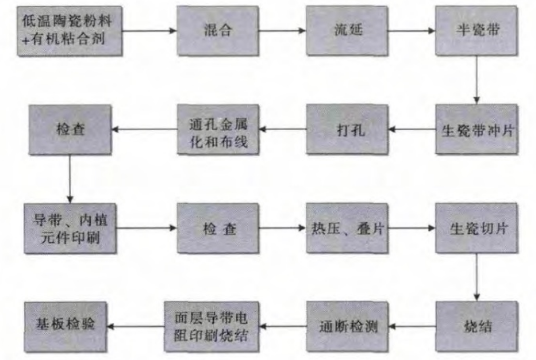

HTCC基板制備過(guò)程中先將陶瓷粉(Al2O3或AlN)加入有機(jī)黏結(jié)劑,混合均勻后成為膏狀陶瓷漿料,接著利用刮刀將陶瓷漿料刮成片狀,再通過(guò)干燥工藝使片狀漿料形成生胚;然后根據(jù)線路層設(shè)計(jì)鉆導(dǎo)通孔,采用絲網(wǎng)印刷金屬漿料進(jìn)行布線和填孔,最后將各生胚層疊加,置于高溫爐(1600℃)中燒結(jié)而成。目前已應(yīng)用于高頻無(wú)線通信領(lǐng)域、航空航天、存儲(chǔ)器、驅(qū)動(dòng)器、濾波器、傳感器以及汽車電子等領(lǐng)域。

HTCC基板制備過(guò)程中先將陶瓷粉(Al2O3或AlN)加入有機(jī)黏結(jié)劑,混合均勻后成為膏狀陶瓷漿料,接著利用刮刀將陶瓷漿料刮成片狀,再通過(guò)干燥工藝使片狀漿料形成生胚;然后根據(jù)線路層設(shè)計(jì)鉆導(dǎo)通孔,采用絲網(wǎng)印刷金屬漿料進(jìn)行布線和填孔,最后將各生胚層疊加,置于高溫爐(1600℃)中燒結(jié)而成。目前已應(yīng)用于高頻無(wú)線通信領(lǐng)域、航空航天、存儲(chǔ)器、驅(qū)動(dòng)器、濾波器、傳感器以及汽車電子等領(lǐng)域。

根據(jù)Market Watch的統(tǒng)計(jì)數(shù)據(jù),2021年全球HTCC陶瓷基板市場(chǎng)規(guī)模約為22.12億美元,預(yù)計(jì)2028年達(dá)到38.75億美元,年復(fù)合增長(zhǎng)率為8.3%左右。HTCC陶瓷基板行業(yè)市場(chǎng)集中度比較高,前三大廠商日本京瓷,日本丸和與日本特陶占據(jù)80%的全球HTCC陶瓷市場(chǎng)份額,行業(yè)內(nèi)主要競(jìng)爭(zhēng)者數(shù)量少,屬于寡頭競(jìng)爭(zhēng)。

LTCC基板(低溫共燒陶瓷)

為了降低HTCC制備工藝溫度,同時(shí)提高線路層導(dǎo)電性,業(yè)界開(kāi)發(fā)了LTCC基板。與HTCC制備工藝類似,只是LTCC制備在陶瓷漿料中加入了一定量玻璃粉來(lái)降低燒結(jié)溫度,同時(shí)使用導(dǎo)電性良好的Cu、Ag和Au等制備金屬漿料。LTCC基板制備溫度低,但生產(chǎn)效率高,可適應(yīng)高溫、高濕及大電流應(yīng)用要求,在軍工及航天電子器件中得到廣泛應(yīng)用。

根據(jù)Market Watch發(fā)布的報(bào)告,2022年LTCC陶瓷基板的市場(chǎng)規(guī)模預(yù)計(jì)可達(dá)12.949億美元,預(yù)計(jì)2028年市場(chǎng)規(guī)模將達(dá)到18.682億美元,年復(fù)合增長(zhǎng)率為6.3%。全球LTCC陶瓷基板的主要供應(yīng)商包括村田制作所,日本京瓷,TDK株式會(huì)社等。

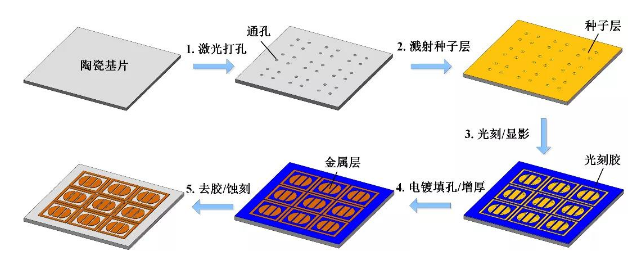

DPC基板(直接電鍍陶瓷基板)

其制作首先將陶瓷基片進(jìn)行前處理清洗,利用真空濺射方式在基片表面沉積Ti/Cu層作為種子層,接著以光刻、顯影、刻蝕工藝完成線路制作,最后再以電鍍/化學(xué)鍍方式增加線路厚度,待光刻膠去除后完成基板制作。

根據(jù)HNY research發(fā)布數(shù)據(jù),2021年全球DPC陶瓷基板市場(chǎng)規(guī)模大約為21億美元,預(yù)計(jì)2027年將達(dá)到28.2億美元,2022-2027期間年復(fù)合增長(zhǎng)率(CAGR)為5.07%。全球主要的DPC陶瓷基板供應(yīng)商包括日本京瓷、日本丸和、臺(tái)灣同欣電子等。

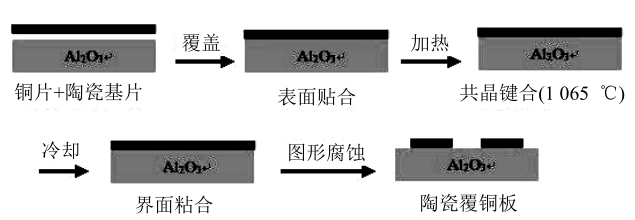

該基板由陶瓷基片(Al2O3或AlN)與銅箔在高溫下(1065℃)共晶燒結(jié)而成,最后根據(jù)布線要求,以刻蝕方式形成線路。DBC具有導(dǎo)熱性好、絕緣性強(qiáng)、可靠性高等優(yōu)點(diǎn),已廣泛應(yīng)用于IGBT、LD和CPV封裝。

QY Research調(diào)研顯示,2021年全球DBC陶瓷基板市場(chǎng)規(guī)模大約為3億美元,預(yù)計(jì)2028年將達(dá)到5.5億美元,2022-2028期間年復(fù)合增長(zhǎng)率(CAGR)為9.0%。主要DBC陶瓷基板廠商包括美國(guó)Rogers、韓國(guó)KCC、日本Ferrotec旗下的江蘇富樂(lè)華半導(dǎo)體科技股份有限公司等。

AMB基板(活性金屬焊接陶瓷基板)

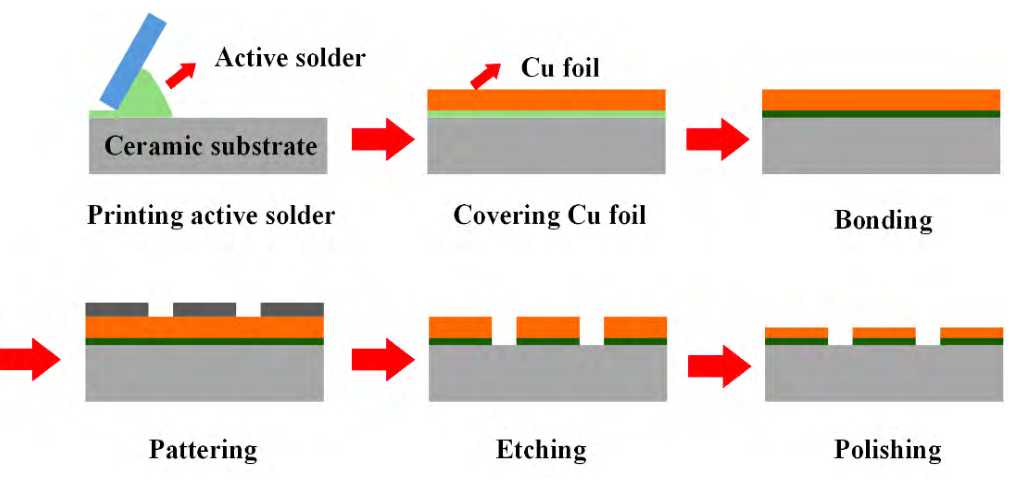

AMB陶瓷基板是DBC工藝的進(jìn)一步發(fā)展,該工藝通過(guò)含有少量稀土元素的焊料來(lái)實(shí)現(xiàn)陶瓷基板與銅箔的連接,其鍵合強(qiáng)度高、可靠性好。該工藝相較于DBC工藝鍵合溫度低、易操作。

根據(jù)QY Research報(bào)告,2021年AMB陶瓷基板市場(chǎng)規(guī)模約為0.9億美元,預(yù)計(jì)2028年增長(zhǎng)到3.8億美元,復(fù)合增長(zhǎng)率高達(dá)22.7%。主要供應(yīng)商包括美國(guó)Rogers、德國(guó)Heraeus、日本電化株式會(huì)社(Denka)、日本同和(DOWA)。

材料方面,氮化鋁、氮化硅將會(huì)起飛

目前陶瓷基板的主要材料以氧化鋁(Al2O3)、氮化鋁(AlN)和氮化硅(Si3N4)三類為主。氧化鋁陶瓷基板價(jià)格低廉(約為氮化鋁的1/10),生產(chǎn)工藝成熟,目前產(chǎn)量最大,應(yīng)用面最廣。但是,氧化鋁陶瓷基板的導(dǎo)熱性能已無(wú)法滿足大功率芯片的散熱要求。

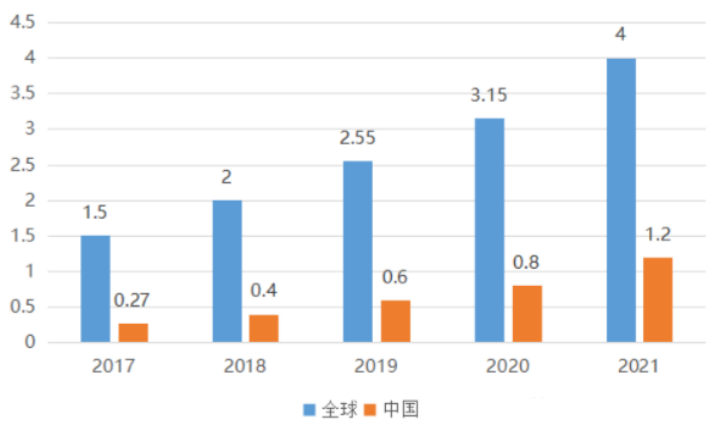

氮化鋁的熱導(dǎo)率是氧化鋁的5倍,并且具備與硅材料相匹配的熱膨脹系數(shù),在大功率電力電子,以及其他需要高熱傳導(dǎo)的器件中,逐漸替代氧化鋁陶瓷,是目前發(fā)展最快的陶瓷基板。氮化硅被認(rèn)為是綜合性能最好的陶瓷基板材料,雖熱導(dǎo)率不如氮化鋁,但其抗彎強(qiáng)度、斷裂韌性都可達(dá)到氮化鋁的2倍以上。同時(shí),氮化硅陶瓷基板的熱膨脹系數(shù)與第三代半導(dǎo)體碳化硅相近,使得其成為碳化硅導(dǎo)熱基板材料的首選。綜合來(lái)看,氮化鋁陶瓷基板與氮化硅陶瓷基板最具發(fā)展前景。2021年全球氮化硅陶瓷基板市場(chǎng)規(guī)模在4億美元左右,在新能源汽車等終端市場(chǎng)需求推動(dòng)下,中國(guó)已經(jīng)成為全球重要的氮化硅陶瓷基板消費(fèi)國(guó),國(guó)內(nèi)產(chǎn)品主要依賴進(jìn)口,國(guó)內(nèi)市場(chǎng)規(guī)模從2017年的0.27億美元增長(zhǎng)至2021年的1.20億美元,GAGR為45.2%。隨著IGBT和碳化硅MOS在新能源車領(lǐng)域的滲透率越來(lái)越高,市場(chǎng)空間有望進(jìn)一步提升。

2017-2021年全球及中國(guó)氮化硅陶瓷基板市場(chǎng)規(guī)模(單位:億美元)

氮化鋁基板的生產(chǎn)能力主要集中于全球少數(shù)廠家,其中日本是全球最大的氮化鋁基板出口國(guó),核心廠商為日本丸和、京瓷等。國(guó)內(nèi)已涌現(xiàn)一批具備氮化鋁基板批量生產(chǎn)的企業(yè),龍頭公司的產(chǎn)能已超50萬(wàn)片/月,逐步接近日本丸和。隨著高質(zhì)量氮化鋁基板的生產(chǎn)能力不斷提升,未來(lái)有望改變高性能陶瓷基板長(zhǎng)期依賴進(jìn)口的局面。

目前氮化鋁陶瓷基板的市場(chǎng)空間約10億元,2019年-2022年,國(guó)內(nèi)氮化鋁陶瓷基板市場(chǎng)空間的復(fù)合增長(zhǎng)率超20%。隨著下游大規(guī)模集成電路、IGBT、微波通訊、汽車電子及影像傳感等產(chǎn)業(yè)的迅速發(fā)展,以及在電子器件功率提升的大背景下,氮化鋁的應(yīng)用規(guī)模將進(jìn)一步擴(kuò)大。根據(jù)行業(yè)專家預(yù)測(cè),未來(lái)幾年,氮化鋁陶瓷基板的市場(chǎng)空間增速仍將保持在20%以上,按此增長(zhǎng)速率計(jì)算,則2026年氮化鋁陶瓷基板的市場(chǎng)空間有望達(dá)到20億元。

參考來(lái)源:

[1]程浩等.電子封裝陶瓷基板

[2]陸琪等.陶瓷基板研究現(xiàn)狀及新進(jìn)展

[3]程浩等.功率電子封裝用陶瓷基板技術(shù)與應(yīng)用進(jìn)展

[4]陶瓷封裝基板行業(yè)概況及其發(fā)展.合肥協(xié)同半導(dǎo)體產(chǎn)業(yè)研究院

[5]陶瓷封裝基板技術(shù)演進(jìn)正當(dāng)時(shí).九派資本JPCapital

[6]粉體大數(shù)據(jù)研究

免責(zé)聲明:文章來(lái)網(wǎng)絡(luò),基于分享目的轉(zhuǎn)載,尊重原創(chuàng),版權(quán)歸原作者所有,如有侵權(quán),請(qǐng)聯(lián)系我們予以刪除,資料僅供私下交流學(xué)習(xí)使用。

-

高功率

+關(guān)注

關(guān)注

1文章

203瀏覽量

18716 -

絕緣片

+關(guān)注

關(guān)注

0文章

17瀏覽量

5530 -

陶瓷基板

+關(guān)注

關(guān)注

5文章

244瀏覽量

11840

發(fā)布評(píng)論請(qǐng)先 登錄

無(wú)硅油與含硅油導(dǎo)熱片: 精準(zhǔn)匹配不同場(chǎng)景的散熱解決方案

電子封裝中的高導(dǎo)熱平面陶瓷基板及金屬化技術(shù)研究

氮化硼導(dǎo)熱絕緣片 | 車載充電橋OBC應(yīng)用

半導(dǎo)體芯片高導(dǎo)熱絕緣透波材料 | 晟鵬氮化硼散熱膜

導(dǎo)熱絕緣片:導(dǎo)熱與絕緣,誰(shuí)主沉浮?

DOH技術(shù)工藝方案解決陶瓷基板DBC散熱挑戰(zhàn)問(wèn)題

碳化硅功率器件的散熱方法

5.8KV耐壓13.6W高導(dǎo)熱系數(shù) | 耐高溫陶瓷涂層

13.6W高導(dǎo)熱系數(shù) | 耐高溫絕緣散熱涂層材料

高絕緣散熱材料 | 石墨片氮化硼散熱膜復(fù)合材料

DBC陶瓷基板 | 氮化硼耐高溫高導(dǎo)熱絕緣片

IGBT主動(dòng)散熱和被動(dòng)散熱 | 氮化硼高導(dǎo)熱絕緣片

散熱第一步是導(dǎo)熱

高功率電子器件的散熱方案

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論