") 美股今年自動駕駛最大IPO誕生!

美股今年自動駕駛最大IPO誕生!

2024年,被行業(yè)公認為是“智能駕駛元年”,自動駕駛正在成為如今汽車電子領域的前沿熱門話題。自動駕駛技術的發(fā)展,會給元器件廠商帶來哪些機遇?

近日,小馬智行正式在納斯達克掛牌上市,成為Robotaxi第一股。

在擴大發(fā)行規(guī)模后,若承銷商的超額配售權悉數(shù)行使,小馬智行融資額可達2.99億美元,成為今年以來美股智能駕駛領域最大規(guī)模的IPO。

據(jù)悉,小馬智行于2018年推出Robotaxi服務,是國內首批在北京、上海、廣州、深圳取得無人駕駛出行服務許可的企業(yè),也是唯一在這四大一線城市取得所有類別Robotaxi監(jiān)管許可的智能駕駛公司。其成功上市標志著“全球Robotaxi第一股”正式誕生。

從百度旗下智能出行平臺“蘿卜快跑,再到特斯拉FSD完全自動駕駛的Robotaxi,以及如今全球Robotaxi第一股正式誕生,智能駕駛正在成為如今汽車電子領域的前沿熱門話題。

在這樣的背景下,智能駕駛風口會給元器件廠商帶來哪些機遇?

01 | 被定義為“發(fā)展元年”,2024年智能駕駛市場機遇有多大?

2024年,被行業(yè)公認為是“智能駕駛元年”。隨著智能駕駛技術的成熟以及市場化普及化應用,我國智能駕駛技術進入新的發(fā)展階段。

從市場規(guī)模來看,2023年我國智能駕駛系統(tǒng)市場規(guī)模為3301億元,同比增長16.09%,保持高速發(fā)展態(tài)勢,其中更高階的無人駕駛汽車市場規(guī)模達到118.5億元。

宏觀政策也給智能駕駛技術的快速發(fā)展提供了助力。

今年7月,工業(yè)和信息化部等5個部門聯(lián)合引發(fā)《關于開展智能網聯(lián)汽車“車路云一體化”應用試點工作的通知》,確定了20個城市(聯(lián)合體)為智能網聯(lián)汽車“車路云一體化”應用試點城市,開展智能網聯(lián)汽車系統(tǒng)架構設計和多種場景應用,大力推動智能網聯(lián)汽車產業(yè)化發(fā)展。

從資本市場來看,近些年智能市場也表現(xiàn)活躍。有統(tǒng)計數(shù)據(jù)顯示,僅今年上半年,我國智能駕駛行業(yè)就發(fā)生了29起投資事件,投資總額達到125.66億元。

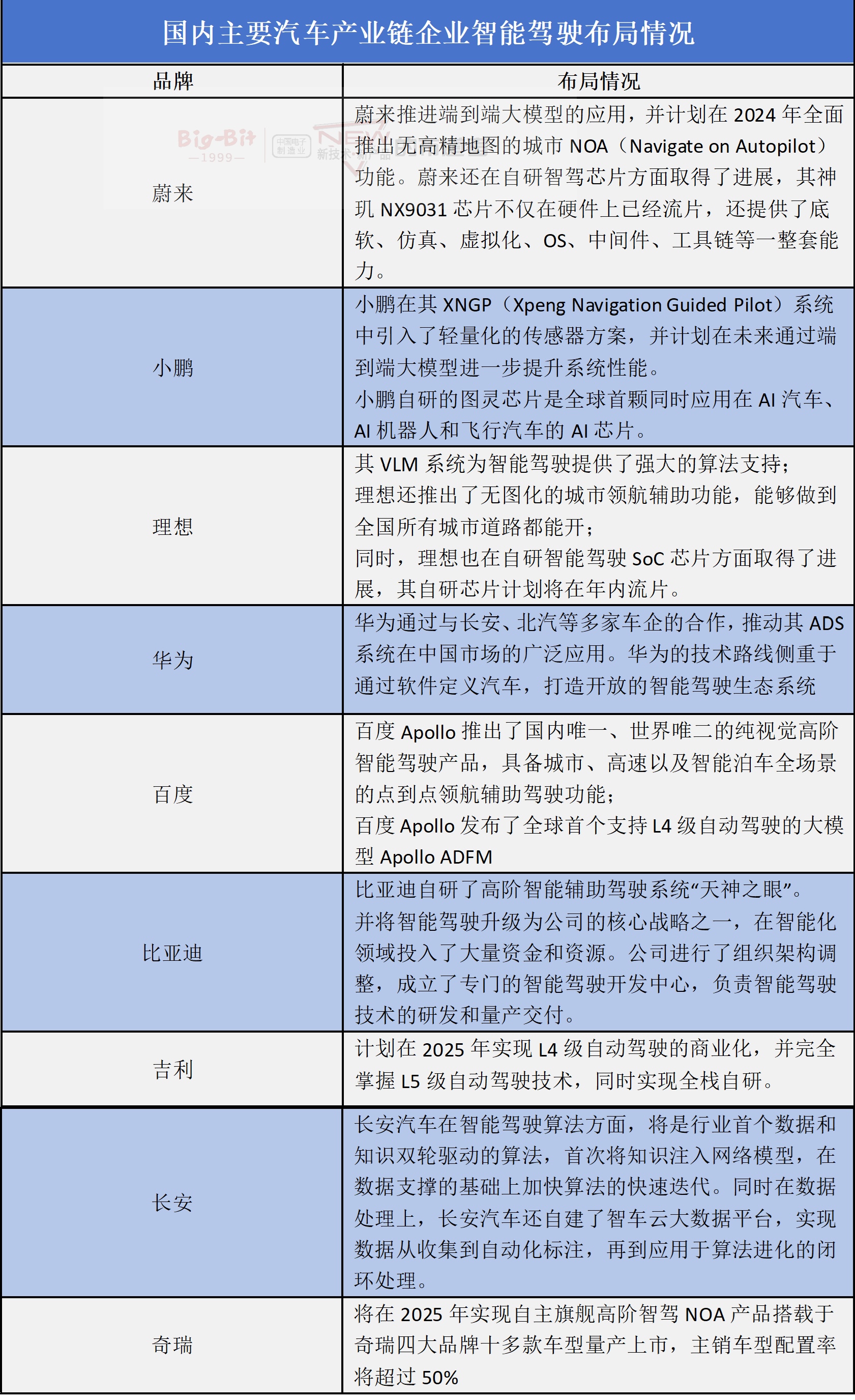

在智能駕駛技術快速發(fā)展的情況下,多家汽車企業(yè)也相競加大在智能駕駛技術領域的布局力度:

《半導體器件應用網》整理

02 | 智能駕駛產業(yè)鏈當下市場格局如何?

下游市場的快速布局,也推動了上游智能駕駛技術方案供應商的發(fā)展。

智能駕駛技術主要包括感知系統(tǒng)、決策系統(tǒng)和執(zhí)行系統(tǒng)。

感知系統(tǒng)負責收集和處理車輛周圍環(huán)境的信息,主要涉及攝像頭、雷達傳感器、激光雷達、超聲波傳感器、道路表面狀況傳感器等等。

從傳感器領域來看,博世、大陸集團、德爾福等國外廠商具有一定市場占比,但是地平線、速騰聚創(chuàng)、禾賽科技、海康威視等國內廠商在汽車電子傳感器領域具有較強競爭力,總的來說,感知系統(tǒng)相關產品基本實現(xiàn)了自主替代。

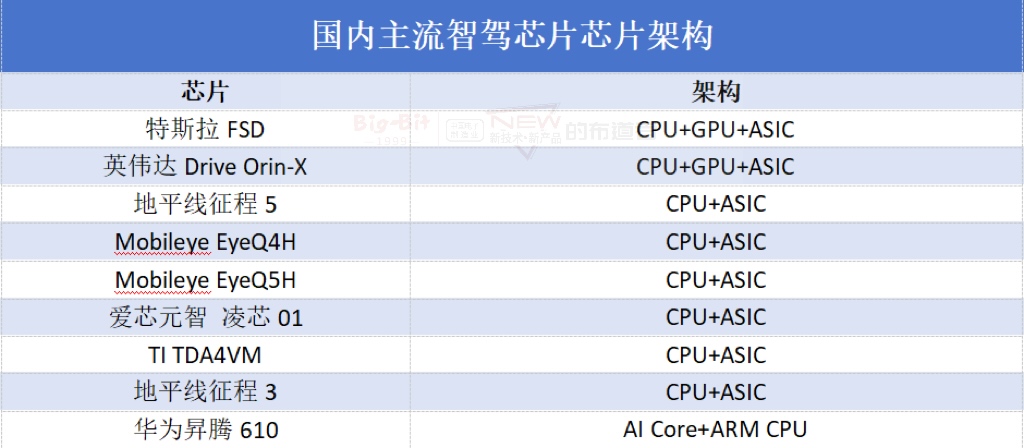

作為智能駕駛技術決策系統(tǒng)的硬件核心,汽車Soc芯片通常由MCU、CPU、GPU、DSP、FPGA(現(xiàn)場可編程邏輯門陣列)、深度學習加速器(如NPU)以及ASIC(專用處理器)等部分異構構成。目前主流的芯片架構方案主要是通用性較強的CPU+GPU,以及運算速度較快的CPU+FPGA的芯片架構方案。

隨著自動駕駛算法的成熟和固定,未來CPU+ASIC架構或許將逐漸取代高功耗的GPU,成為主流架構。這是因為專用的AI芯片(ASIC)可以提供更低的功耗和成本,同時滿足特定計算任務的需求。

整理自:東吳證券研究所、零壹智庫及網絡

在汽車芯片領域,盡管過去幾年“國產突圍”的聲音不絕于耳,目前外資芯片廠商仍然占據(jù)大部分市場份額。

從智能駕駛行業(yè)格局來看,在智能駕駛技術芯片領域,特斯拉FSD、英偉達、Mobileye等國外汽車芯片廠商占據(jù)主要份額;同時,華為、地平線、愛芯元智等國產芯片廠商也在汽車Soc芯片占據(jù)一定的市場份額。

智能駕駛執(zhí)行系統(tǒng)主要包括動力供給、方向控制和車燈控制。以制動器領域為例,大陸集團、日立安斯泰莫、采埃孚三家國外廠商占據(jù)近50%市場份額;而線控制動EPB國內供應商占比20%。

03 | 從L2級市場普及,到邁進L4,國產芯片廠商有哪些機會?

從產品來看,近些年智能駕駛技術逐步L2級輔助駕駛向L3級,甚至更高階的L4級智能駕駛發(fā)展,這是當下智能駕駛主要趨勢。

據(jù)統(tǒng)計,今年1-5月我國L2級新乘用車滲透率突破50%,有分析報告預計到2025年,我國L3輔助駕駛市場滲透率有望達到4.6%。可以說,隨著技術進步和成本的下降,我國智能駕駛正在從L2級別普及化發(fā)展的同時,逐步向L3及以上級別邁進。

隨著在智能駕駛級別躍升的同時,智能駕駛技術方案對元器件的需求也有所不同。

對于國內智能駕駛芯片廠商來說,主要機會點在感知系統(tǒng)領域。

一般來說,L2級別會使用5-6個攝像頭,而L4級別需要8個或更多攝像頭,以實現(xiàn)全方位的視覺覆蓋。

傳感器方面,L2級別中超聲波傳感器主要用于泊車輔助。在L4級別,可能會在車輛周圍增加更多的超聲波傳感器,以提供近距離的障礙物檢測。同時,L4級別可能會引入一些L2級別不常見的傳感器,如高精定位系統(tǒng)(GPS/IMU)、車聯(lián)網(V2X)通信模塊等,以增強環(huán)境感知能力。

這意味著對傳感器相關芯片的需求量將隨之增加,無疑對相關芯片廠商來說是市場增量。

另外,智能駕駛技術方案廠商需要開發(fā)處理更大數(shù)據(jù)量的芯片,包括圖像處理、信號處理等,當前國內技術水平已經基本實現(xiàn)應用的國產替代。對于國內芯片廠商來說,在滿足硬件供應的同時,還可以提供配套的軟件解決方案和服務,如開發(fā)工具、算法庫、操作系統(tǒng)等,這將是國內廠商的優(yōu)勢。

在決策系統(tǒng)中,L2級向高階發(fā)展主要是對芯片算力的要求大幅提升,L2級別的自動駕駛大約需要2-2.5個TOPS的算力,而L3級別需要20-30個TOPS算力,L4需要320TOPS算力,這意味著對于芯片算力需求隨著智能駕駛等級提高而大幅增加。

同時,隨著算力需求的增加,單純的CPU或GPU已無法滿足需求,因此出現(xiàn)了集成CPU、GPU和NPU(神經網絡處理單元)的異構計算架構。這種架構可以更高效地處理不同類型的計算任務,提高整體系統(tǒng)的響應速度和安全性。

從當前市場來看,隨著華為MDC610/810平臺量產、地平線征程6(560TOPs)、黑芝麻智能華山A2000等國產汽車Soc芯片的推出,國產芯片也將在高算力區(qū)間迎來持續(xù)突破。國內供應商有望憑借性價比優(yōu)勢和服務好響應快的本地化優(yōu)勢逐漸脫穎而出。

在執(zhí)行系統(tǒng)中,雖然目前市場集中度較高,國外廠商具有一定優(yōu)勢,但是隨著國內技術進步以及供應鏈安全角度,未來國產率或將逐步提高。

04 | 小結

小馬智行上市成為Robotaxi第一股,是我國智能駕駛產業(yè)近幾年快速發(fā)展的一個縮影。

無論是市場需求,還是宏觀政策導向,智能駕駛已經成為當前汽車電子的熱門布局方向。2024年被業(yè)內稱為我國“智能駕駛元年”,其背后不僅是市場規(guī)模的擴大,更是技術進步及成本控制下,智能駕駛的市場滲透率正在不斷提升,且智駕等級也在從L2級向L4,甚至更高階的L5級邁進。

在此發(fā)展過程中,智能駕駛系統(tǒng)對汽車傳感器以及Soc芯片算力和處理平臺的要求也在逐步提高。對于國內芯片廠商來說,更高階的智駕不僅意味著對于芯片數(shù)量需求的增加,更是從市場倒逼下推動產品技術升級的關鍵。

近期,中國四個協(xié)會聯(lián)合發(fā)表聲明,為保障芯片產業(yè)鏈、供應鏈安全穩(wěn)定,呼吁國內企業(yè)審慎選擇采購美國芯片。尋求擴大與其他國家和地區(qū)芯片企業(yè)的合作,并積極使用內外資企業(yè)在華生產制造的芯片。

隨著未來國內芯片廠商技術提高,以及出于供應鏈穩(wěn)定性逐步走向自主化,未來國產芯片廠商在汽車智能駕駛領域將有更多機遇點。

本文為嗶哥嗶特資訊原創(chuàng)文章,未經允許和授權,不得轉載

審核編輯 黃宇

-

ipo

+關注

關注

1文章

1240瀏覽量

33677 -

自動駕駛

+關注

關注

789文章

14320瀏覽量

170626

發(fā)布評論請先 登錄

卡車、礦車的自動駕駛和乘用車的自動駕駛在技術要求上有何不同?

北汽集團今年將陸續(xù)布局自動駕駛技術

自動駕駛企業(yè)小馬智行登陸納斯達克

自動駕駛汽車安全嗎?

文遠知行成功登陸納斯達克,成為全球通用自動駕駛第一股

全球通用自動駕駛第一股文遠知行成功登陸納斯達克

中國自動駕駛第一股的地平線機器人正式上市

自動駕駛HiL測試方案案例分析--ADS HiL測試系統(tǒng)#ADAS #自動駕駛 #VTHiL

小馬智行赴美IPO,擬納斯達克上市

工商網監(jiān)

工商網監(jiān)

評論