GGII:鋰電行業Q4行情回顧及2018年發展預測

GGII:鋰電行業Q4行情回顧及2018年發展預測

摘要

GGII預計2018年動力電池產量將超過65GWh,三元動力電池占比超過65%;到2018年底,國內動力電池全年有效產能將超過160GWh。

中國鋰電池Q4行情速覽

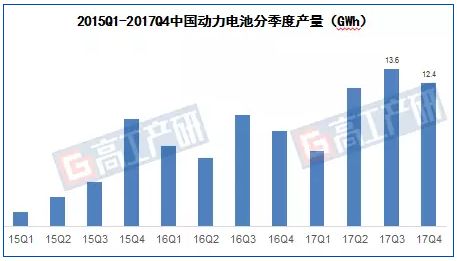

▼Q4國內動力電池總產量不增反降

受政策變動預期影響,多家電池企業主動減產或停產;

原材料價格節節高升,電池企業現金壓力增大,同時主機廠又對電池廠壓價,使其生產更為謹慎;

前三季度動力電池庫存較高,Q4大部分電池企業以消化庫存為主,新增產量放緩;

Q4產量主要集中在一線梯隊及三元圓柱企業;

動力電池企業分化嚴重,一線梯隊訂單多,三四線企業訂單少。

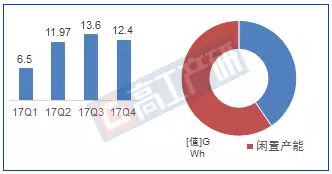

▼2017年動力電池產能過剩超50%

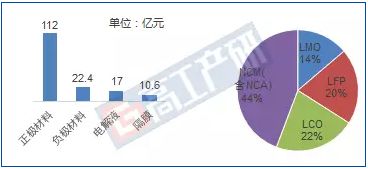

▼2017Q4國內鋰電池四大材料產值規模達162億元

正極材料產值同比增幅最大,主要原因有:

?受原材料價格上漲帶動;

?動力三元產量在Q4季度大幅提升,拉升正極材料總產值;

?日韓在國內鈷酸鋰正極材料訂單增多;

?產品結構變化,高鎳三元、鈷酸鋰占比增多。

負極材料產值同比上漲,原因是:

?石墨化供應不足,產品價格上漲拉動人造石墨價格上漲;

?高品質人造石墨和新型負極材料使用比例增多。

隔膜產值同比下降2.84%,原因是:

?干、濕法隔膜Q4價格大幅下滑,下滑幅度為0.3~0.5元/平米;

?干法隔膜產量下降。

電解液產值同比增長35%,產量增幅遠大于產量,主要是:

2016電解液價格位于高位,2017年逐漸回歸,隨產量大幅提升,但賣價降低影響產值增速放緩。

▼2017Q4磷酸鐵鋰出貨量占正極材料比例跌至20%

▼鋰電池池產業鏈產值突破2700億元,材料環節增長最大

產業鏈產值2723億元,其中電池及pack占比最大,2017年上游礦產及四大關鍵材料占比增長最快,因為原材料漲價影響;

中國鋰電池2018發展預測

?、關于市場規模

預計動力電池產量將超過65GWh,三元動力電池占比超過65%。

?、關于產能

到2018年底,國內動力電池全年有效產能將超過160GWh;

2018年國內處于動力電池建設期,新進企業和已獲得較好市場口碑及占有率的企業將成主要產能建設者。

?、關于競爭格局

動力電池企業“兩頭擠”現象仍將明顯,上游鋰、鈷、鎳漲價,下游補貼退坡、車企壓價;

產業鏈對技術、對規模效應、成本控制能力的要求越來越高,低端重復產能企業將加速被淘汰。

?、關于價格

2018年上半年正極材料、負極材料價格仍將處于高位。下半年價格有望回落;

電解液及隔膜價格將保持下行,特別是隔膜;

2018年動力電池面臨15~20%的降價。

?、風險預警

上游資源開發不及預期,2018價格或長時間高居不下;

補貼政策調整風險,如補貼力度降低幅度超出預期、補貼門檻進一步提高、部分車型面臨補貼取消等風險;

新能源汽車及動力電池強制標準或增多。

-

鋰電池

+關注

關注

260文章

8406瀏覽量

175972 -

動力電池

+關注

關注

113文章

4600瀏覽量

79402

原文標題:【浩能科技?視界】GGII:鋰電行業Q4行情回顧及2018年發展預測

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

?廿載電磁鑄輝煌,而今破浪再啟航 | 賽盛集團20周年慶典 技術直播圓滿落幕!

展會回顧 | 斯丹麥德電子2025慕尼黑上海電子展圓滿落幕

2025年機器人行業的五大趨勢

Arm預測2025年芯片設計發展趨勢

回顧OpenHarmony社區2024年度精彩瞬間

回顧寧暢2024年度精彩瞬間

GGII預測:2024年中國工業機器人銷量略降

聚合生態 蝶變升維 尋跡智行榮獲“2024年度中國線纜行業推薦品牌企業”獎項

工商網監

工商網監

評論