") 人工智能大模型年度發(fā)展趨勢報(bào)告

人工智能大模型年度發(fā)展趨勢報(bào)告

本文來源:中國工業(yè)互聯(lián)網(wǎng)研究院

2024年12月的中央經(jīng)濟(jì)工作會議明確把開展“人工智能+”行動(dòng)作為2025年要抓好的重點(diǎn)任務(wù)。當(dāng)前,以大模型為代表的人工智能正快速演進(jìn),激發(fā)全球科技之變、產(chǎn)業(yè)之變、時(shí)代之變,人工智能發(fā)展迎來新高潮。隨著大模型推理、多模態(tài)生成、智能體等創(chuàng)新技術(shù)的發(fā)展,大模型賦能千行百業(yè)將進(jìn)一步提速。中國工業(yè)互聯(lián)網(wǎng)研究院全方位剖析大模型發(fā)展態(tài)勢,從技術(shù)發(fā)展、生態(tài)建設(shè)、應(yīng)用落地、商業(yè)模式等多維度深入研判,梳理出七大核心發(fā)展趨勢。

(一)模型能力不斷提升

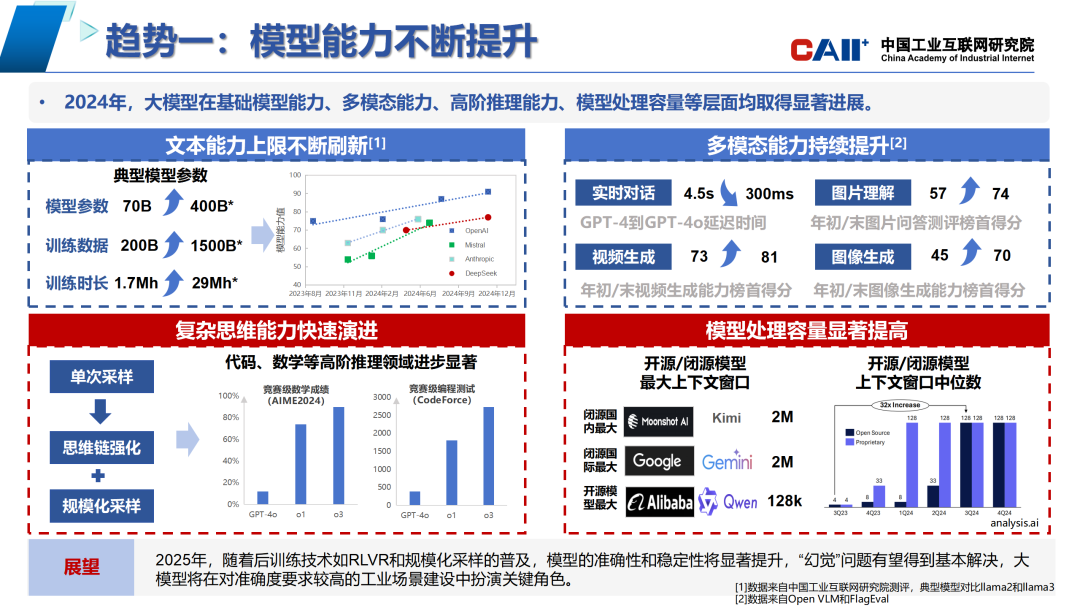

在文本能力上,隨著模型參數(shù)、訓(xùn)練數(shù)據(jù)和訓(xùn)練時(shí)間的增加,模型文本能力的上限不斷刷新。在多模態(tài)能力上,實(shí)時(shí)對話延遲顯著縮短;圖片理解、視頻生成、圖像生成的基準(zhǔn)測試最高分不斷被突破。在復(fù)雜思維能力上,模型后訓(xùn)練從單次采樣轉(zhuǎn)化為思維鏈強(qiáng)化和規(guī)模化采樣,大模型應(yīng)對代碼、數(shù)學(xué)等高階推理能力快速演進(jìn)。模型處理容量上,大模型的上下文窗口不斷擴(kuò)大,上下文窗口中位數(shù)已達(dá)128k,閉源最大已達(dá)200萬。

在文本能力上,隨著模型參數(shù)、訓(xùn)練數(shù)據(jù)和訓(xùn)練時(shí)間的增加,模型文本能力的上限不斷刷新。在多模態(tài)能力上,實(shí)時(shí)對話延遲顯著縮短;圖片理解、視頻生成、圖像生成的基準(zhǔn)測試最高分不斷被突破。在復(fù)雜思維能力上,模型后訓(xùn)練從單次采樣轉(zhuǎn)化為思維鏈強(qiáng)化和規(guī)模化采樣,大模型應(yīng)對代碼、數(shù)學(xué)等高階推理能力快速演進(jìn)。模型處理容量上,大模型的上下文窗口不斷擴(kuò)大,上下文窗口中位數(shù)已達(dá)128k,閉源最大已達(dá)200萬。

2025年,隨著后訓(xùn)練技術(shù)如RLVR和規(guī)模化采樣的普及,模型準(zhǔn)確性和穩(wěn)定性將顯著提升,“幻覺”問題有望得到基本解決,大模型將在對準(zhǔn)確度要求較高的工業(yè)場景中扮演關(guān)鍵角色。

(二)國內(nèi)外差距逐步縮小,市場環(huán)境差距明顯

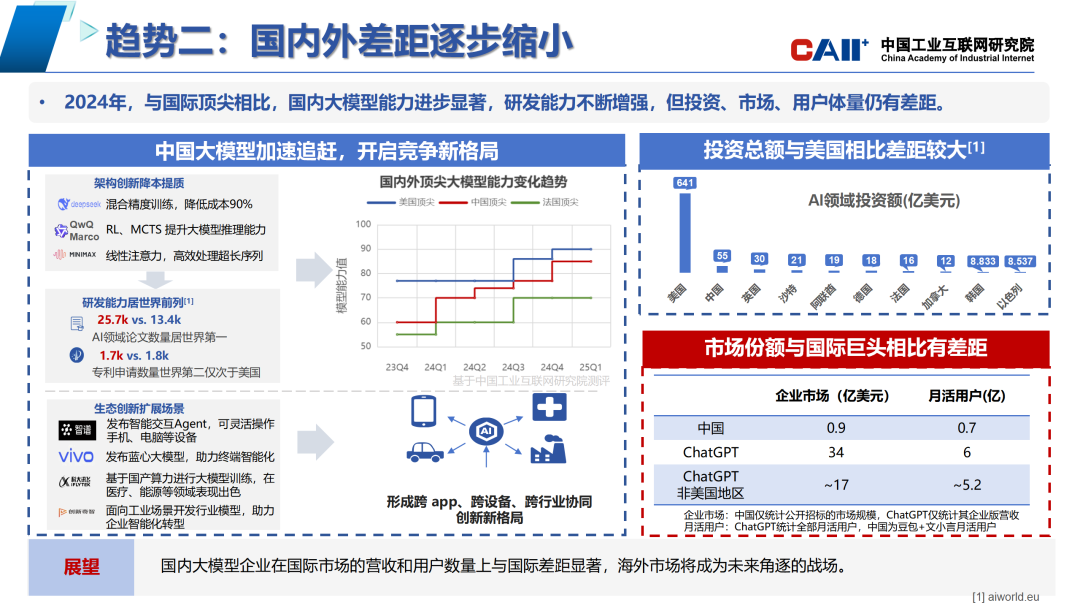

中國大模型加速追趕,開啟競爭新格局。國內(nèi)大模型通過架構(gòu)、算法創(chuàng)新降低訓(xùn)練成本,探索模型極限。中國AI研發(fā)能力已居世界前列,AI領(lǐng)域論文數(shù)量居世界第一,專利申請數(shù)量世界第二,國內(nèi)外大模型能力差距被不斷縮小。通過協(xié)同創(chuàng)新、生態(tài)創(chuàng)新,國內(nèi)大模型產(chǎn)業(yè)正在形成跨 APP、跨設(shè)備、跨行業(yè)協(xié)同創(chuàng)新新格局。但目前國內(nèi)外大模型市場環(huán)境差距明顯。在投資總量上,24年,美國在人工智能領(lǐng)域的投資額約為641億美元,中國僅為55億美元。雄厚的資金投入使國際科技巨頭能夠廣泛招聘人才、購置算力,持續(xù)引領(lǐng)行業(yè)發(fā)展。在市場規(guī)模上,國內(nèi)外大模型企業(yè)在全球市場的營收和用戶數(shù)量上差距顯著,市場營收層面,24年國內(nèi)公開招投標(biāo)大模型項(xiàng)目市場規(guī)模約為0.9億美元,而ChatGPT企業(yè)版年收入為34億美元。用戶數(shù)量層面,國內(nèi)豆包和文小言月活用戶總和為7千萬,ChatGPT月活用戶高達(dá)6億。值得注意的是,ChatGPT企業(yè)版、個(gè)人版用戶中非美國本土比重約為50%和86%。

中國大模型加速追趕,開啟競爭新格局。國內(nèi)大模型通過架構(gòu)、算法創(chuàng)新降低訓(xùn)練成本,探索模型極限。中國AI研發(fā)能力已居世界前列,AI領(lǐng)域論文數(shù)量居世界第一,專利申請數(shù)量世界第二,國內(nèi)外大模型能力差距被不斷縮小。通過協(xié)同創(chuàng)新、生態(tài)創(chuàng)新,國內(nèi)大模型產(chǎn)業(yè)正在形成跨 APP、跨設(shè)備、跨行業(yè)協(xié)同創(chuàng)新新格局。但目前國內(nèi)外大模型市場環(huán)境差距明顯。在投資總量上,24年,美國在人工智能領(lǐng)域的投資額約為641億美元,中國僅為55億美元。雄厚的資金投入使國際科技巨頭能夠廣泛招聘人才、購置算力,持續(xù)引領(lǐng)行業(yè)發(fā)展。在市場規(guī)模上,國內(nèi)外大模型企業(yè)在全球市場的營收和用戶數(shù)量上差距顯著,市場營收層面,24年國內(nèi)公開招投標(biāo)大模型項(xiàng)目市場規(guī)模約為0.9億美元,而ChatGPT企業(yè)版年收入為34億美元。用戶數(shù)量層面,國內(nèi)豆包和文小言月活用戶總和為7千萬,ChatGPT月活用戶高達(dá)6億。值得注意的是,ChatGPT企業(yè)版、個(gè)人版用戶中非美國本土比重約為50%和86%。

2025年,大模型企業(yè)將加速出海進(jìn)程,海外市場將成為新年角逐的戰(zhàn)場。

(三)端側(cè)大模型成為AI行業(yè)的新增長引擎

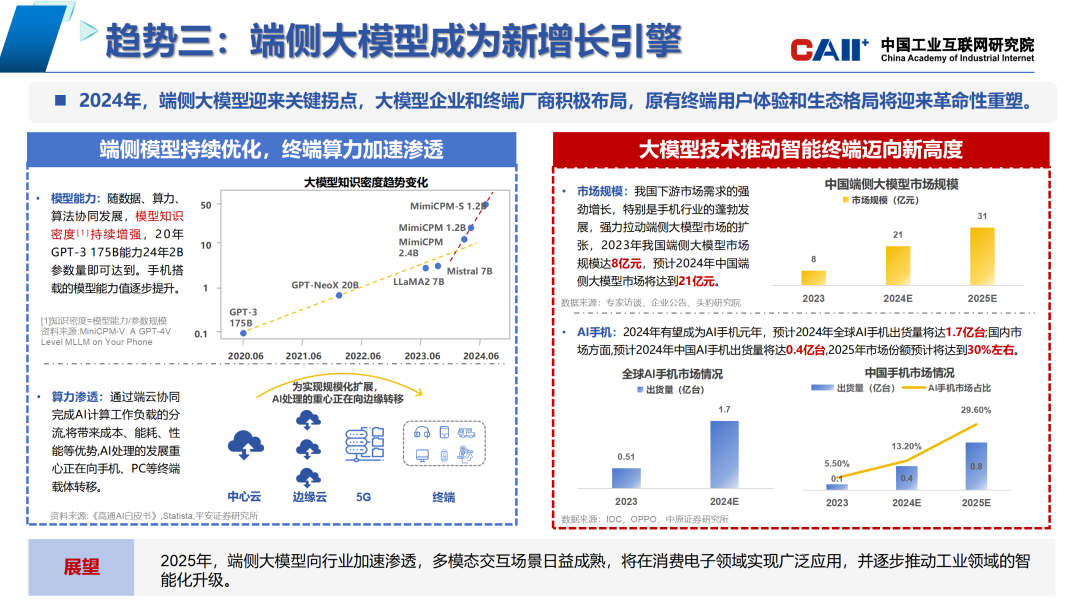

端側(cè)大模型能力持續(xù)優(yōu)化。隨著大模型壓縮和量化技術(shù)的不斷提升,知識密度持續(xù)增大,終端搭載的模型能力值逐步增強(qiáng)。24年2B參數(shù)量的大模型MiniCPM能力與20年GPT-3 175B大模型能力接近。終端算力加速滲透。大模型的規(guī)模化擴(kuò)展需依賴云端和終端的協(xié)同工作,通過云端搭配終端進(jìn)行AI計(jì)算工作負(fù)載的分流,帶來成本、能耗、性能等方面的優(yōu)化,AI處理的發(fā)展重心逐步從云端向手機(jī)、PC等終端載體轉(zhuǎn)移。大模型技術(shù)推動(dòng)智能終端邁向新高度。我國人工智能下游市場需求的強(qiáng)勁增長,特別是智能終端行業(yè)的蓬勃發(fā)展,強(qiáng)力拉動(dòng)端側(cè)大模型市場的擴(kuò)張,23年我國端側(cè)大模型市場規(guī)模僅為8億元,24年有望突破21億元。手機(jī)作為典型終端載體,24年全球AI手機(jī)出貨量達(dá)1.7億臺,預(yù)計(jì)25年我國AI手機(jī)市場份額將達(dá)到30%左右。

2025年,端側(cè)大模型向行業(yè)加速滲透,多模態(tài)交互場景日益成熟,將在消費(fèi)電子領(lǐng)域?qū)崿F(xiàn)廣泛應(yīng)用,并逐步推動(dòng)工業(yè)領(lǐng)域的智能化升級。

(四)大模型開源生態(tài)不斷完善

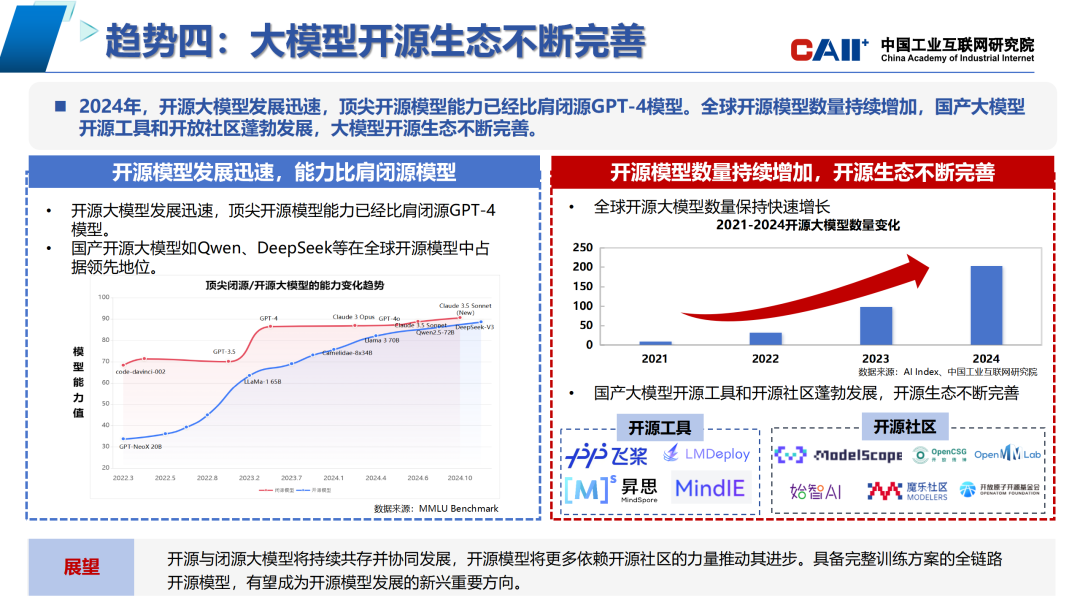

開源模型發(fā)展迅速,能力比肩閉源模型。24年開源大模型發(fā)展迅速,開源模型與閉源模型的平均能力差距在急劇縮小,頂尖開源模型能力已經(jīng)比肩閉源GPT-4模型。國產(chǎn)開源大模型如Qwen、DeepSeek等在全球開源模型中占據(jù)領(lǐng)先地位。開源模型數(shù)量持續(xù)增加,國產(chǎn)開源生態(tài)不斷完善。24年,全球開源大模型數(shù)量保持快速增長,數(shù)量持續(xù)增加,其中國產(chǎn)開源模型數(shù)量和占比均有較大提升。國產(chǎn)大模型開源工具蓬勃發(fā)展,大模型開源生態(tài)不斷完善。國產(chǎn)大模型開源框架、推理引擎和開源社區(qū)為國產(chǎn)大模型的創(chuàng)新與發(fā)展提供了強(qiáng)有力的支持。

開源模型發(fā)展迅速,能力比肩閉源模型。24年開源大模型發(fā)展迅速,開源模型與閉源模型的平均能力差距在急劇縮小,頂尖開源模型能力已經(jīng)比肩閉源GPT-4模型。國產(chǎn)開源大模型如Qwen、DeepSeek等在全球開源模型中占據(jù)領(lǐng)先地位。開源模型數(shù)量持續(xù)增加,國產(chǎn)開源生態(tài)不斷完善。24年,全球開源大模型數(shù)量保持快速增長,數(shù)量持續(xù)增加,其中國產(chǎn)開源模型數(shù)量和占比均有較大提升。國產(chǎn)大模型開源工具蓬勃發(fā)展,大模型開源生態(tài)不斷完善。國產(chǎn)大模型開源框架、推理引擎和開源社區(qū)為國產(chǎn)大模型的創(chuàng)新與發(fā)展提供了強(qiáng)有力的支持。

2025年,開源與閉源大模型將持續(xù)共存并協(xié)同發(fā)展,開源模型將更多依賴開源社區(qū)的力量推動(dòng)其進(jìn)步。具備完整訓(xùn)練方案的全鏈路開源模型,有望成為開源模型發(fā)展的新興重要方向。

(五)大模型行業(yè)掀起降價(jià)浪潮

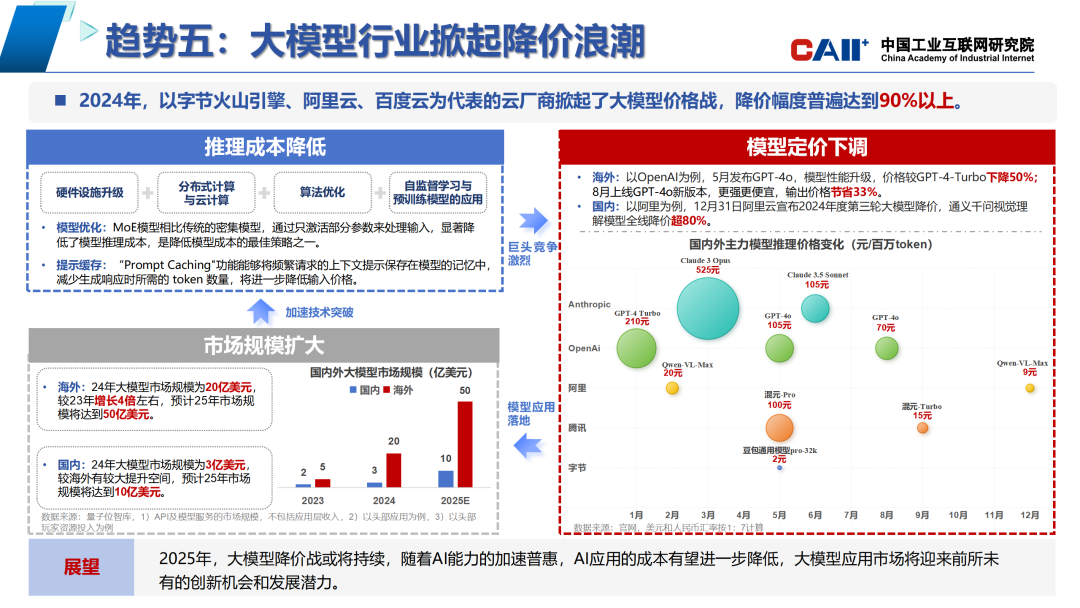

隨著新架構(gòu)新技術(shù)的應(yīng)用,大模型推理成本顯著降低。MoE模型作為降低模型成本的最佳策略之一,相比傳統(tǒng)的稠密模型,只激活部分參數(shù)來處理輸入,顯著降低了模型推理成本。另外,由DeepSeek提出的提示詞緩存功能,能夠?qū)㈩l繁請求的上下文提示保存在模型的記憶中,減少生成響應(yīng)時(shí)所需的 Token 數(shù)量,將進(jìn)一步降低輸入價(jià)格。隨著推理成本的降低,大模型定價(jià)普遍下調(diào)。成本的降低和大模型廠商的激烈競爭,推動(dòng)模型價(jià)格的大幅下降。海外方面,以O(shè)penAI為例,5月發(fā)布GPT-4o,模型性能升級,價(jià)格較GPT-4-Turbo下降50%,8月上線GPT-4o新版本,更強(qiáng)更便宜,輸出價(jià)格節(jié)省33%。國內(nèi)方面,以阿里為例,12月31日阿里云宣布2024年度第三輪大模型降價(jià),通義千問視覺理解模型全線降價(jià)超80%。大模型調(diào)用成本降低,有效推動(dòng)了市場規(guī)模壯大。高性價(jià)比的模型訂閱費(fèi)用降低中小企業(yè)和個(gè)人開發(fā)者的使用成本,推動(dòng)了大模型市場的規(guī)模拓展。海外方面,24年大模型市場規(guī)模為20億美元,較23年增長4倍左右,預(yù)計(jì)25年市場規(guī)模將達(dá)到50億美元。國內(nèi)方面,24年大模型市場規(guī)模為3億美元,預(yù)計(jì)25年市場規(guī)模將達(dá)到10億美元,足夠大的使用規(guī)模將進(jìn)一步加速技術(shù)突破和成本下降。

隨著新架構(gòu)新技術(shù)的應(yīng)用,大模型推理成本顯著降低。MoE模型作為降低模型成本的最佳策略之一,相比傳統(tǒng)的稠密模型,只激活部分參數(shù)來處理輸入,顯著降低了模型推理成本。另外,由DeepSeek提出的提示詞緩存功能,能夠?qū)㈩l繁請求的上下文提示保存在模型的記憶中,減少生成響應(yīng)時(shí)所需的 Token 數(shù)量,將進(jìn)一步降低輸入價(jià)格。隨著推理成本的降低,大模型定價(jià)普遍下調(diào)。成本的降低和大模型廠商的激烈競爭,推動(dòng)模型價(jià)格的大幅下降。海外方面,以O(shè)penAI為例,5月發(fā)布GPT-4o,模型性能升級,價(jià)格較GPT-4-Turbo下降50%,8月上線GPT-4o新版本,更強(qiáng)更便宜,輸出價(jià)格節(jié)省33%。國內(nèi)方面,以阿里為例,12月31日阿里云宣布2024年度第三輪大模型降價(jià),通義千問視覺理解模型全線降價(jià)超80%。大模型調(diào)用成本降低,有效推動(dòng)了市場規(guī)模壯大。高性價(jià)比的模型訂閱費(fèi)用降低中小企業(yè)和個(gè)人開發(fā)者的使用成本,推動(dòng)了大模型市場的規(guī)模拓展。海外方面,24年大模型市場規(guī)模為20億美元,較23年增長4倍左右,預(yù)計(jì)25年市場規(guī)模將達(dá)到50億美元。國內(nèi)方面,24年大模型市場規(guī)模為3億美元,預(yù)計(jì)25年市場規(guī)模將達(dá)到10億美元,足夠大的使用規(guī)模將進(jìn)一步加速技術(shù)突破和成本下降。

2025年,大模型降價(jià)戰(zhàn)或?qū)⒊掷m(xù),隨著AI能力的加速普惠,AI應(yīng)用的成本有望進(jìn)一步降低,大模型應(yīng)用市場將迎來前所未有的創(chuàng)新機(jī)會和發(fā)展?jié)摿Α?/p>

(六)工業(yè)場景不斷涌現(xiàn),大模型應(yīng)用差異明顯

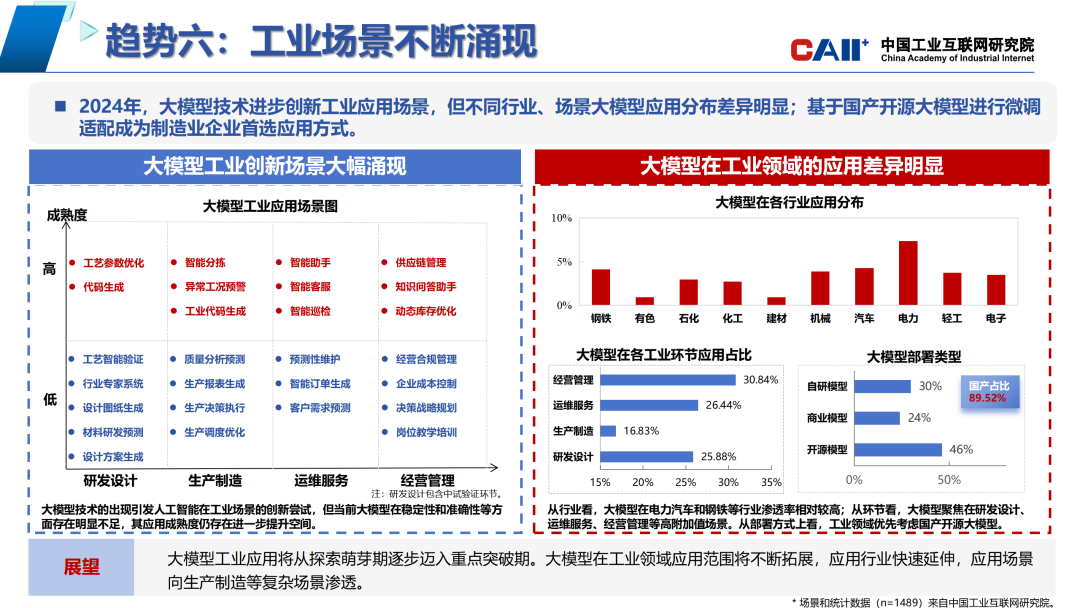

大模型技術(shù)激發(fā)工業(yè)場景的智能化創(chuàng)新,輔助生成類的智能化工具持續(xù)推出,如代碼生成、設(shè)計(jì)圖紙生成、生產(chǎn)報(bào)表生成、智能訂單生成等,但當(dāng)前大模型在穩(wěn)定性和準(zhǔn)確性等方面存在明顯不足,其應(yīng)用成熟度仍有進(jìn)一步提升空間。大模型在工業(yè)領(lǐng)域的應(yīng)用差異明顯,從行業(yè)看,大模型在電力、汽車和鋼鐵等行業(yè)滲透率相對較高。從環(huán)節(jié)看,大模型聚焦在研發(fā)設(shè)計(jì)、運(yùn)維服務(wù)、經(jīng)營管理等高附加值場景。從部署方式上看,工業(yè)領(lǐng)域優(yōu)先考慮國產(chǎn)開源大模型。

大模型技術(shù)激發(fā)工業(yè)場景的智能化創(chuàng)新,輔助生成類的智能化工具持續(xù)推出,如代碼生成、設(shè)計(jì)圖紙生成、生產(chǎn)報(bào)表生成、智能訂單生成等,但當(dāng)前大模型在穩(wěn)定性和準(zhǔn)確性等方面存在明顯不足,其應(yīng)用成熟度仍有進(jìn)一步提升空間。大模型在工業(yè)領(lǐng)域的應(yīng)用差異明顯,從行業(yè)看,大模型在電力、汽車和鋼鐵等行業(yè)滲透率相對較高。從環(huán)節(jié)看,大模型聚焦在研發(fā)設(shè)計(jì)、運(yùn)維服務(wù)、經(jīng)營管理等高附加值場景。從部署方式上看,工業(yè)領(lǐng)域優(yōu)先考慮國產(chǎn)開源大模型。

2025 年,大模型工業(yè)應(yīng)用將從探索萌芽期逐步邁入重點(diǎn)突破期。大模型在工業(yè)領(lǐng)域應(yīng)用范圍將不斷拓展,應(yīng)用行業(yè)快速延伸,應(yīng)用場景向生產(chǎn)制造等復(fù)雜場景滲透。

(七)商業(yè)模式尚未成型,企業(yè)尋求差異化發(fā)展

大模型商業(yè)模式尚未完全閉環(huán),企業(yè)虧損呈常態(tài)化。當(dāng)前大模型主要以訂閱、API調(diào)用、模型定制服務(wù)等有限的商業(yè)模式獲取收益,難以長期支撐大模型研發(fā)的巨額資金投入。國內(nèi)外大模型企業(yè)均處于虧損狀態(tài),且虧損規(guī)模將持續(xù)擴(kuò)大。24年Open AI虧損達(dá)50億美元,預(yù)計(jì)26年將擴(kuò)大到140億美元。大模型競爭日趨激烈,企業(yè)尋求差異化發(fā)展。在海外,大模型企業(yè)從技術(shù)驅(qū)動(dòng)逐步向生態(tài)驅(qū)動(dòng)轉(zhuǎn)型,基礎(chǔ)大模型通過與傳統(tǒng)科技巨頭深度綁定提升市場份額,例如OpenAI與微軟,Anthropic與亞馬遜。基礎(chǔ)大模型玩家即將完成收斂,垂類大模型“玩家”通過收購實(shí)現(xiàn)快速“晉級”。在國內(nèi),互聯(lián)網(wǎng)大廠倚靠核心業(yè)務(wù)支撐大模型的巨量投入,持續(xù)深耕基礎(chǔ)模型賽道。初創(chuàng)企業(yè)聚焦解決前期投入過大的生存痛點(diǎn),試圖通過轉(zhuǎn)向垂直行業(yè)或場景應(yīng)用擺脫資金困境。2025年,大模型競爭進(jìn)一步加劇,商業(yè)模式逐步從基于用量向基于價(jià)值創(chuàng)造轉(zhuǎn)變,模型企業(yè)數(shù)量將明顯收斂。

大模型商業(yè)模式尚未完全閉環(huán),企業(yè)虧損呈常態(tài)化。當(dāng)前大模型主要以訂閱、API調(diào)用、模型定制服務(wù)等有限的商業(yè)模式獲取收益,難以長期支撐大模型研發(fā)的巨額資金投入。國內(nèi)外大模型企業(yè)均處于虧損狀態(tài),且虧損規(guī)模將持續(xù)擴(kuò)大。24年Open AI虧損達(dá)50億美元,預(yù)計(jì)26年將擴(kuò)大到140億美元。大模型競爭日趨激烈,企業(yè)尋求差異化發(fā)展。在海外,大模型企業(yè)從技術(shù)驅(qū)動(dòng)逐步向生態(tài)驅(qū)動(dòng)轉(zhuǎn)型,基礎(chǔ)大模型通過與傳統(tǒng)科技巨頭深度綁定提升市場份額,例如OpenAI與微軟,Anthropic與亞馬遜。基礎(chǔ)大模型玩家即將完成收斂,垂類大模型“玩家”通過收購實(shí)現(xiàn)快速“晉級”。在國內(nèi),互聯(lián)網(wǎng)大廠倚靠核心業(yè)務(wù)支撐大模型的巨量投入,持續(xù)深耕基礎(chǔ)模型賽道。初創(chuàng)企業(yè)聚焦解決前期投入過大的生存痛點(diǎn),試圖通過轉(zhuǎn)向垂直行業(yè)或場景應(yīng)用擺脫資金困境。2025年,大模型競爭進(jìn)一步加劇,商業(yè)模式逐步從基于用量向基于價(jià)值創(chuàng)造轉(zhuǎn)變,模型企業(yè)數(shù)量將明顯收斂。

-

AI

+關(guān)注

關(guān)注

88文章

35164瀏覽量

280035 -

人工智能

+關(guān)注

關(guān)注

1807文章

49029瀏覽量

249595 -

大模型

+關(guān)注

關(guān)注

2文章

3146瀏覽量

4076

發(fā)布評論請先 登錄

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論